En el mundo de hoy, Kazajstán lleva a cabo un trabajo de mejora significativa para la situación económica del país. Como parte de una comisión del Jefe de Estado, el Banco Nacional de Kazajstán revocó las licencias de tres bancos comerciales que aplicaban una política de alto riesgo (NBK, 2017). Además, en los últimos 10 años, 7 bancos de segundo nivel han entrado en liquidación, así como las obligaciones de los bancos comerciales en su conjunto han aumentado en un 70 por ciento o 5,5 billones de Tenge (en adelante, KZT). NBK planea continuar el tratamiento del sector de la economía real, la retirada de la institución financiera, la reestructuración de sus activos a entidades bien equilibradas.

En el otro lado del mundo, los bancos digitales y móviles, a saber, el banco Starling, Monzo, N26 se están volviendo cada vez más populares entre la sociedad en el Reino Unido. Como una ilustración vívida, Starling Bank ha aumentado significativamente el número de clientes por 8 veces (hasta 400,000 personas) al final del año 2018 (Starling Bank, 2019). Al mismo tiempo, un millón de clientes se han unido y han utilizado los servicios de Monzo (Monzo). Tal tendencia establece una competencia sustancial para todos los jugadores, incluidos los bancos de la calle en el mercado de pagos.

En consecuencia, el objetivo principal del documento es la identificación de las ventajas del banco digital y las capacidades de iluminación para desplegar un banco móvil análogo en el sector financiero real de Kazajstán.

Antecedentes

La sensibilización de los bancos digitales ha correspondido con el período de implementación de la medida como Directiva de servicios de pago 2 (PSD2) para reducir los gravámenes a los pagos internacionales entre los países de la Unión Europea y proporciona una base para pagos innovadores en línea (Eurlex, 2017, citado en Thorell, J. y Sjöstrand, J., 2017). Aunque, las razones no menores para el despliegue de PSD2 fueron la regulación y la captura de amenazas contra fraudes financieros (Computer Fraud & Security, 2017).

Además, el programa Open Banking emitido en Open Banking Standards (OBS) por la Autoridad de Competencia y Mercado (CMA) también está ponderado en el favorito del banco digital (Haslingden, 2018). El sistema se basa en el uso de interfaces de programación de aplicaciones (API) que aprueban compañías sin obstrucciones y distribuye de manera confiable datos de transiciones y cuentas corrientes (ibid). La tecnología API se utiliza en la plataforma Uber, donde la ubicación del taxi y la solicitud del cliente se representan visualmente en un mapa (Uber.com).

En cuanto a la API de Starling, no solo combina los servicios para mejorar la calidad de la satisfacción del cliente, y despliega el Mercado donde los clientes tienen el derecho de elegir productos alternativos como seguros, hipotecas y préstamos (Starling Bank). Todos los servicios financieros necesarios son

articulado y demostrado en la plataforma API. La documentación y la infraestructura de desarrollo de las API de Starling son de código abierto y todos pueden manejar la combinación de aplicaciones adicionales e independientes por parte de una tercera entidad (ibid). En particular, está permitido lanzar Bank-as-a-Service (BaaS) como nuevo paradigma, además del paradigma básico de los servicios de TI, a saber, software como servicio (SaaS), infraestructura como servicio (IaaS) y plataforma como un servicio (PaaS) (J. Park, Y. An y K. Yeom, 2015).

Además, el banco Starling tiene preferencia sobre el banco tradicional al comparar los instrumentos y servicios financieros proporcionados. Starling Bank afirma que no hay tarifa para una cuenta personal y una cuenta corriente conjunta donde el banco habitual incluye una comisión adicional sobre sus bienes financieros (Starling Bank). Proporciona una cuenta de usuario específica para usar la gama de productos de terceros colocados en Marketplace; en consecuencia, todas las tarifas y comisiones se imponen a los socios (ibid). Además, el banco solo móvil se enfoca en tomar un porcentaje de los ingresos por transacciones de intercambio de una entidad que proporciona productos o servicios que de los clientes. Además, el Banco afirma que todos los cajeros automáticos ubicados en el Reino Unido no solicitan una comisión por retirar Sterling, mientras que HSBC le cobra a su cliente un 2,75% y otros bancos típicos cobran aproximadamente la misma tarifa (ibid). Además, hay un retiro gratuito en el exterior del Reino Unido y ningún cargo por pagos en moneda extranjera por parte de Starling Bank.

La situación de los sistemas bancarios en Kazajstán

Este informe es una investigación teórica que comienza con la búsqueda de literatura en la biblioteca asociada con "banco digital y abierto". Después de seleccionar los artículos esenciales, los datos del trabajo se realizan de acuerdo con la capacidad de implementación de un banco móvil basado en el marco API y tecnologías innovadoras confiables. El resultado puede ser útil en Kazajstán para la inversión y el desarrollo del país.

Por el momento, Kazajstán ya tiene experiencia en la implementación, convirtiéndose en el primer marco público electrónico lanzado en Asia Central (Kaulanova A., 2017). Es uno de los sistemas públicos iniciales implementados por API de acuerdo con el Gobierno electrónico como servicio (EgaaS). Esto ha permitido procesar poco más de 40 millones de solicitudes electrónicas al año y el número de usuarios registrados aumentó en 6 millones en 2017 (Egov.kz, 2017). De acuerdo con la Base de conocimiento de gobierno electrónico de la ONU Global (2018), Kazajstán ocupa el puesto 39 de 193 países.

Yendo al sector bancario, la situación es ligeramente diferente. Al observar la información proporcionada por Forbes.kz, los 10 bancos comerciales más grandes de Kazajstán tienen una posición estable (Vorotilov, A. y Aulbekova, A., 2018). Hay Halyk Bank JSC, Kaspi Bank JSC, Housing Construction Saving Bank of Kazakhstan JSC, Tsesnabank JSC, SB Sberbank of Russia JSC (en adelante - Sberbank), Bank CenterCredit JSC, ForteBank JSC, SB Home Credit Bank JSC, Altyn Bank JSC y ATF Banco JSC (ibid). La mayoría de estos bancos tienen su propia versión de banca por Internet. Excepto que Tsesnabank adquirido por First Heartland Bank JSC no tiene un banco móvil y web, el trabajo de banca en línea está en progreso (First Heartland Bank, 2019).

Por ejemplo, el banco más grande de Kazajstán, Halyk Bank, luego de fusionarse con Kazkommertbank que posee una participación de mercado del 40%, tiene myHalyk integrado con Homebank, cuyo propietario anterior es Kazkommertbank (Foy, H., 2017). MyHalyk puede mostrar los préstamos de los usuarios, las tarjetas de pago y proporciona transferencias de dinero entre cuentas y otros, servicios de pago, estado de cuenta y conversación de divisas entre Tenge y las principales monedas (MyHalyk).

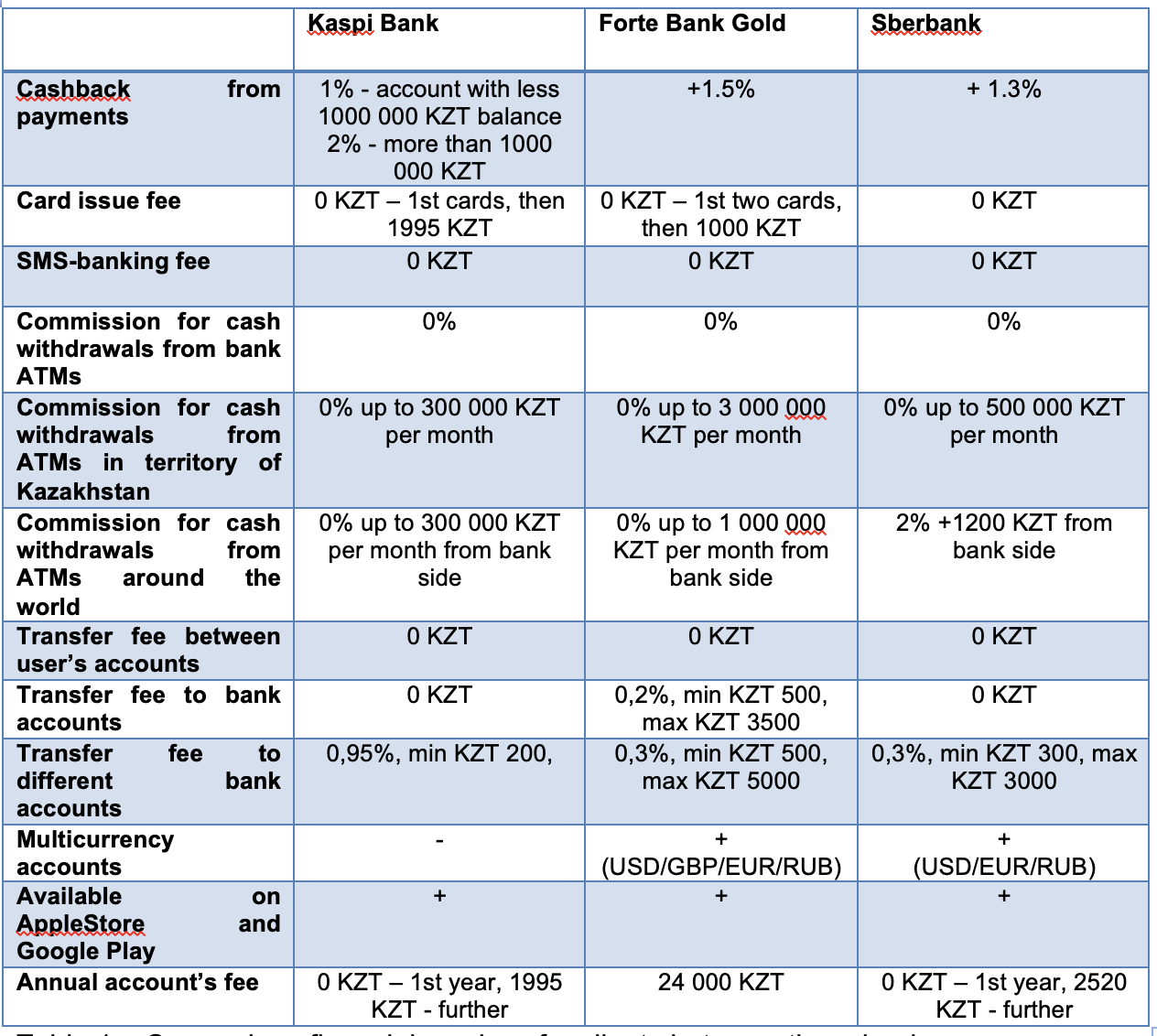

Sin embargo, Kaspi Bank, ForteBank y SberBank proporcionan a la sociedad uno de los atractivos servicios bancarios en línea y sus principales ofertas se muestran en la tabla 1 (Kaspi Bank; ForteBank; SberBank).

Tabla 1 - Comparación de servicios financieros para clientes entre tres bancos.

Tabla 1 - Comparación de servicios financieros para clientes entre tres bancos.Para seguridad y pagos rápidos, Sberbank, así como ForteBank, han lanzado la compra en línea por ApplePay (Sberbank; ForteBank). Al mismo tiempo, Kaspi Bank ofrece a los clientes la compra de instalación de una gran cantidad de productos sin ningún costo adicional y comisión entre las tiendas asociadas del banco (Kaspi Bank).

Desafortunadamente, ninguna de las instituciones financieras de Kazajstán ha lanzado la plataforma Open API que permite establecer la interacción entre aplicaciones para empresas de terceros. Este problema brinda oportunidades para lanzar un banco digital y móvil en el territorio de Kazajstán.

Requisitos y oportunidades para la implementación de un banco móvil

En los capítulos anteriores, se discuten las ventajas de Starling Bank, así como la situación de la banca web y móvil en Kazajstán. Las políticas de clientes de la mayoría de los bancos comerciales tienen condiciones atractivas para los clientes.

En cuanto a los requisitos que el banco comercial recién creado cumple para obtener una licencia, se revisan las regulaciones financieras. Según la Ley "Sobre bancos y actividades bancarias" de la República de Kazajstán, todos los bancos con licencia que prestan servicios financieros son miembros obligatorios del sistema de seguros (KDIF, 2019). Debido al hecho, el depósito del cliente operado en la cuenta es recuperado por el Fondo de Seguro de Depósitos de Kazajstán, todos los términos y condiciones (ibid).

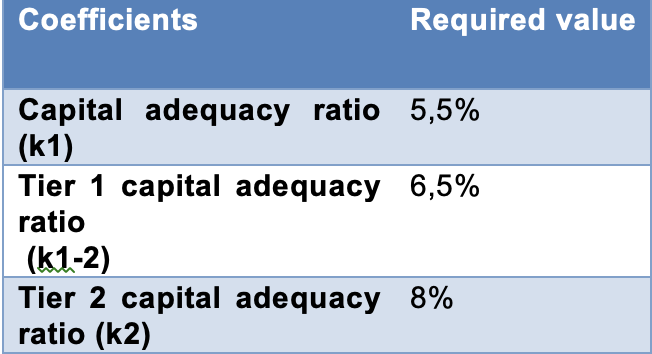

Por otra parte, la decisión de la Junta Directiva Nacional aprobó la consideración de establecer una metodología reguladora y de cálculo para la regulación prudencial y otros requisitos obligatorios para el cumplimiento de las normas y el límite del capital bancario sobre los datos dados y las Reglas de cálculo y límites de la posición abierta en divisas. Banco de la República de Kazajstán de 13 de septiembre de 2017 (NBK, 2017). En el documento se publica que el patrimonio neto mínimo para el banco comercial se requiere a 10 mil millones de KZT (ibid).

En segundo lugar, se ingresan los siguientes coeficientes ilustrados en la tabla 2 para determinar la suficiencia de capital del banco:

Tabla 2 - El valor del índice de adecuación de capital (NBK, 2017)

Tabla 2 - El valor del índice de adecuación de capital (NBK, 2017)NBK afirma que los activos, pasivos contingentes e imprevistos ponderados por la razón de riesgo e introducidos en los coeficientes k1, k1-2, k2 se forman de acuerdo con el Estándar Internacional de Información Financiera (NIF) (NBK, 2017). Además, la Decisión del Consejo consiste en requisitos suplementarios y vitales para los bancos comerciales, como el índice de adecuación de capital basado en el buffer de conversación y un buffer obligatorio que no se incluyen en el informe (ibid).

Otro punto que debe mencionarse, relacionado con los recursos humanos del personal profesional de TI, que posiblemente mantiene y desarrolla un producto financiero digital con el uso de las últimas tecnologías innovadoras. Kireyeva, AA, Mussabalina, DS y Tolysbaev (2018) creen que, en general, el desarrollo de TI de Kazajstán tiene rendimientos aceptables donde Almaty y Astana juegan un papel importante. Las razones principales son el poder educativo de las instituciones de educación contemporánea, ya que la Universidad Nazarbayev trabaja al mismo nivel que las universidades occidentales o International IT-University colaboró con la Universidad Carnegie - Mellon (ibid). Además, la Universidad Técnica de Kazajstán y Gran Bretaña capacita a los estudiantes en diferentes programas académicos que participan regularmente en el Campeonato Mundial de la Asociación para la Maquinaria de Computación - Concurso Internacional de Programación Colegiada (ACM ICPC) (KBTU, 2019). Además, KBTU puede preparar a estudiantes educados de alto nivel dentro de un doble diploma con la London School of Economics para el sector financiero (QS Top Universities, 2019). Es un excelente desempeño de una educación de calidad acreditada por la institución, a saber, IMarEST y la Comisión de Acreditación de Computadores de ABET y la cooperación con universidades británicas (ibid).

En tercer lugar, en un lugar donde se ubicó el evento de la exposición internacional especializada EXPO-2017, el gobierno organizó el Hub de inicio de Astana para establecer un proyecto innovador y un ecosistema de TI (Astana Hub). En este momento, 189 startups, 2034 participantes y 60 inversores se han registrado en Astana Hub, el Marco planea atraer 67 mil millones de KZT como inversión para 2022 (ibid). Uno de los beneficios de lanzar productos de TI dentro de Hub es la Ley del régimen fiscal preferencial para los participantes de Astana Hub firmada por el Presidente de la República de Kazajstán (Astana Hub). El documento contempla los incentivos sobre un impuesto sobre la renta de las empresas, sobre el impuesto sobre la renta individual, sobre el impuesto al valor agregado, sobre las ganancias, incluidos los no residentes y los dividendos (ibid).

Conclusión

El objetivo del ensayo es demostrar las capacidades del lanzamiento del banco digital y móvil, ya que Starling Bank utiliza el enfoque innovador como una plataforma API abierta (Starling Bank). Se describió la ausencia de un banco web de implementación basado en el sistema Open API en Kazajstán y la situación del mercado de los bancos nacionales con licencia del Banco Nacional de Kazajstán que prestan servicios financieros. Sus servicios fueron comparados en detalle. Por otro lado, se subrayó el camino, siempre que sea posible, para reclutar estudiantes graduados de la Universidad Nazarbayev, International IT-University, (Kireyeva, AA, et. Al., 2018) y la Universidad Técnica Kazak-Británica como ingenieros bien educados para mantener nuevas tecnologías del proyecto y profesionales en finanzas y gestión para el proceso empresarial de regulación (QS Top Universities., 2019). Además, pudo patinar los diversos tipos de preferencias financieras de los residentes registrados en Astana Hub que lanzan productos como nuevas startups de alta tecnología (Astana Hub).

ReferenciaAstana Hub.

astanahub.comFraude informático y seguridad, (2017). El fraude en el Reino Unido alcanza un nuevo máximo., 2017 (12), p.3. Egov.kz. (2017) El número de usuarios del portal de gobierno electrónico alcanzó los 6 millones | Gobierno electrónico de la República de Kazajstán. Http://egov.kz/cms/en/news/6mln_user [Consultado el 28 de febrero. 2017].

Primer Heartland Bank. (2019) First Heartland Securities adquirió el 99.5% de las acciones ordinarias de Tsesnabank JSC.

www.fhb.kz/news/first-heartland-securities-acquired-995-of-ordinary- shares-of-tsesnaba.html? lang = en.

ForteBank (2019)

forte.bankFoy, H. (2017). La fusión de un banco kazajo alcanzará una participación de mercado del 40%. Tiempos financieros.

www.ft.com/content/afeff74f-bc53-36b8- 9f34-cd05f70dd4d2 [Consultado el 15 de diciembre. 2017].

Haslingden, R. (2018). 16 semanas después de la apertura de Open Banking al mercado. Experian Decisiones y riesgo crediticio.

www.experian.co.uk/blogs/latest-thinking/decisions-and-credit-risk/16- weeks-open-banking-bring-to-market / [Consultado el 8 de mayo de 2018].

Kaulanova, A. (2014). El auge de los datos abiertos en Kazajstán. [Blog] Información y comunicaciones para el desarrollo (IC4D).

blogs.worldbank.org/ic4d/rise-open-data-kazakhstan [Consultado el 12 de agosto. 2014].

KBTU. (2019) Facultad de Tecnologías de la Información.

www.kbtu.kz/en/fas/fit/about .

Kaspi Bank. (2019)

kaspi.kzKireyeva, AA, Mussabalina, DS y Tolysbaev, BS (2018). Evaluación e identificación de la posibilidad de crear grupos de TI en las regiones de Kazajstán. Onomkonomika Regiona, 14 (2), págs. 463–473.

KDIF. (2019) Sistema de seguro de depósitos de los bancos miembros.

www.kdif.kz/en/banki-uchastniki-sistemy-br-garantirovaniya-depozitov Monzo. (2019) [en línea] Disponible en:

monzo.comMyHalyk (2019)

myhalyk.kz/wbNBK (2017). Disponible en

nationalbank.kz/?&switch=englishPark, J., An Y. y K. Yeom, (2016). Banco virtual en la nube: un enfoque arquitectónico para la intermediación de servicios en la nube. Redes y computación paralela / distribuida (SNPD), Takamatsu, 2015, pp. 1-6.

QS mejores universidades. (2019) Universidad Técnica Kazajo-Británica.

www.topuniversities.com/universities/kazakh-british- technical-university / undergrad

Starling Bank. (2019) [en línea] Disponible en:

www.starlingbank.com . SberBank. (2019)

www.sberbank.kz/en/individualsThorell, J. y Sjöstrand, J., (2017). A través de los ojos de un gerente: un estudio sobre los efectos percibidos de PSD2 y el trabajo preparatorio de los gerentes de bancos suecos.

Base de conocimientos de gobierno electrónico de las Naciones Unidas (2018).

publicadministration.un.org/egovkb/en-us/Data/Country- Information / id / 87-Kazakhstan

Uber.com Desarrolladores | Uber

developer.uber.com/docs/riders/ride-requests/tutorials/api/best- Practices # the-basics.

Vorotilov, A. y Aulbekova, A. (2018). Calificación de los bancos de Kazajstán - 2018. Forbes Kazajstán.

forbes.kz/leader/reyting_bankov_kazahstana_2018_1532941613