El comercio de datos alternativos (no estándar) se está poniendo de moda y prometedor. El otro día me puse en manos de un curioso conjunto de datos de la Bolsa de Moscú sobre acciones populares. Después de un estudio superficial, logramos un resultado atractivo con buenos retornos. Detalles debajo del corte

Contenido del conjunto de datos

El conjunto de datos contiene tres valores pv30, pv70, pv100 para cada día y muestra la diferencia en las compras y ventas de un grupo de los 30, 70 y 100 comerciantes más importantes para el día actual. Es decir responde la pregunta, ¿qué hicieron los grandes jugadores hoy? ¿Más comprado o vendido? Por ejemplo, pv100 = 500 significa que un grupo de los 100 principales operadores en total compró 500 unidades. Más de lo vendido.

En el sitio web de intercambio, puede ver la descripción completa del conjunto de datos y obtener valores históricosCobertura de datos:

- 10 acciones: SBER, GAZP, LKOH, GMKN, MGNT, ALRS, AFLT, ROSN, SBERP, VTBR

- 4 años: 2014 - 2017 (datos abiertos en el sitio web de intercambio)

Además, consideraremos los datos solo sobre

SBER , los resultados de las 9 acciones restantes en el apéndice a continuación

Resumen de datos

Descripción estadística de los valores de pv para SBER:

Datos dinámicos y su distribución:

Las tres cantidades pv30, pv70 y pv100 están fuertemente correlacionadas (> 0.95) entre sí y se distribuyen cerca de lo normal con un centro cerca de cero. El mayor rango intercuartil para pv30.

Precio SBER y monto acumulado pv100:

El rendimiento de hoy se correlaciona fuertemente con los valores de pv para hoy ~ 0.8. Por lo tanto, podemos suponer que el precio es movido por los participantes que ganan una posición grande. La correlación entre el movimiento de precios de mañana y el valor de PV de hoy es ~ 0.1, lo que significa que existe una correlación débil entre ellos y puede intentar predecir la dirección del movimiento de precios de mañana de acuerdo con los datos de PV de hoy.

Modelo de comercio

Construiremos un modelo simple si hoy el valor pv> 0, suponemos que el precio aumentará mañana, de lo contrario caerá. Los valores de pv se comparan con cero, ya que los valores de pv promedio y mediano se distribuyen alrededor de cero. En pocas palabras, si hoy los principales jugadores compraron (pv> 0) al día siguiente, también compramos y viceversa.

Características del modelo:- Solo se usan valores pv en el modelo, y no se usa la información del precio del activo.

- Abriremos la posición a las 18:40 - 18:50 en la subasta de cierre y cerraremos al día siguiente, al mismo tiempo. El tiempo de apertura de la posición se elige ya que los valores de PV se publican a las 18:30.

- Si pv> 0, abra una posición larga (comprar). Si pv <0, abre una posición corta (venta)

- Si pv es positivo / negativo durante dos o más días seguidos, no haga nada (mantenga). Por lo tanto, el tamaño de una posición abierta siempre es constante

- Se supone que la tarifa de transacción es 0.025%

- Las devoluciones diarias se tomarán de cerca a cerrar (cerca de cerrar)

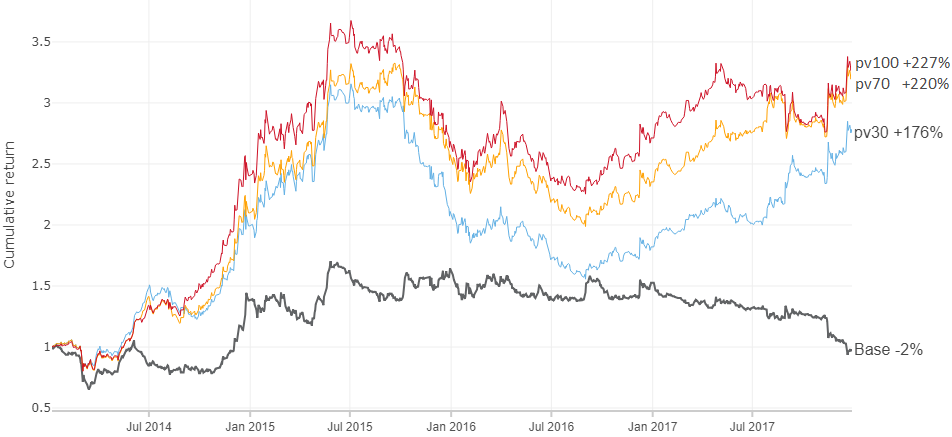

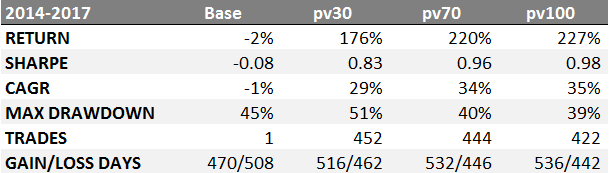

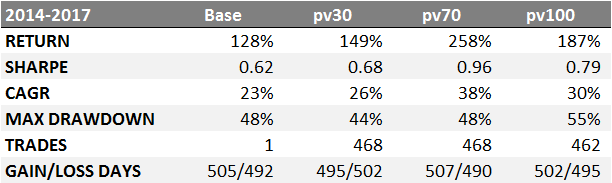

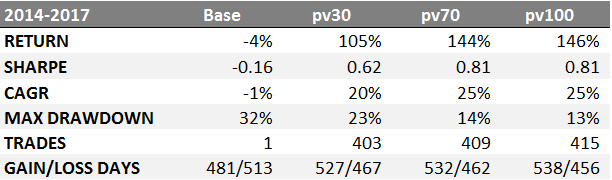

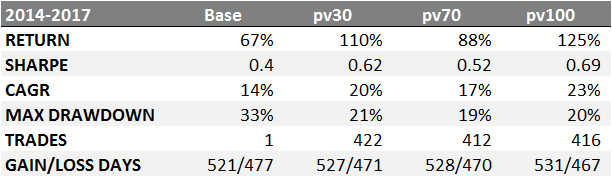

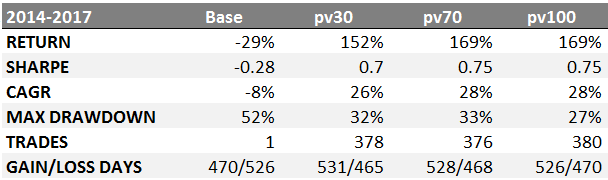

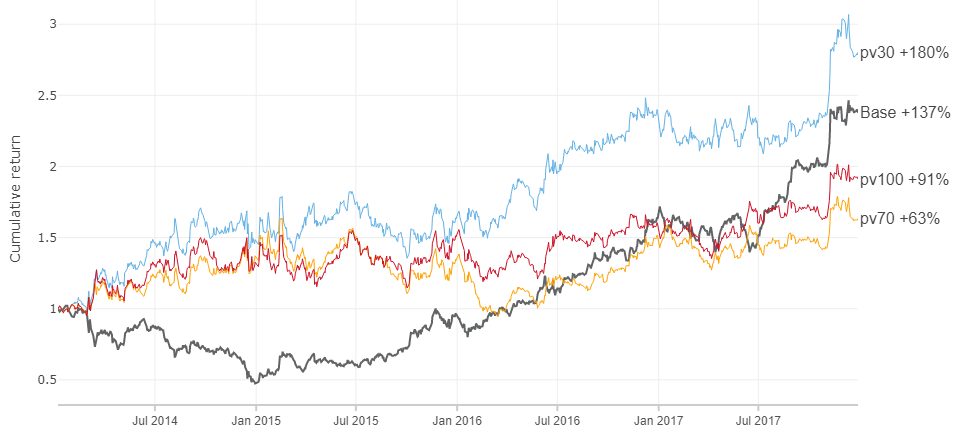

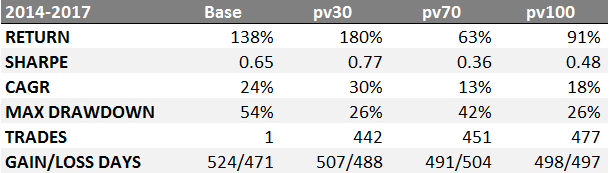

Resultados del modelo de negociación

Comparemos la rentabilidad de la estrategia de "comprar y mantener" (Base) y la estrategia de acuerdo con los valores de pv30, pv70 y pv100 por un período de 4 años según SBER:

RETORNO - rendimiento del modelo por 4 años

SHARPE - Ratio de Sharpe, rentabilidad libre de riesgo rf = 6%

CAGR - tasa de crecimiento anual promedio

MAX DRAWDOWN: reducción máxima

NEGOCIOS - número de transacciones completadas

DÍAS DE GANANCIA / PÉRDIDA: la cantidad de días en que se adivinó y no se adivinó el movimiento del precio

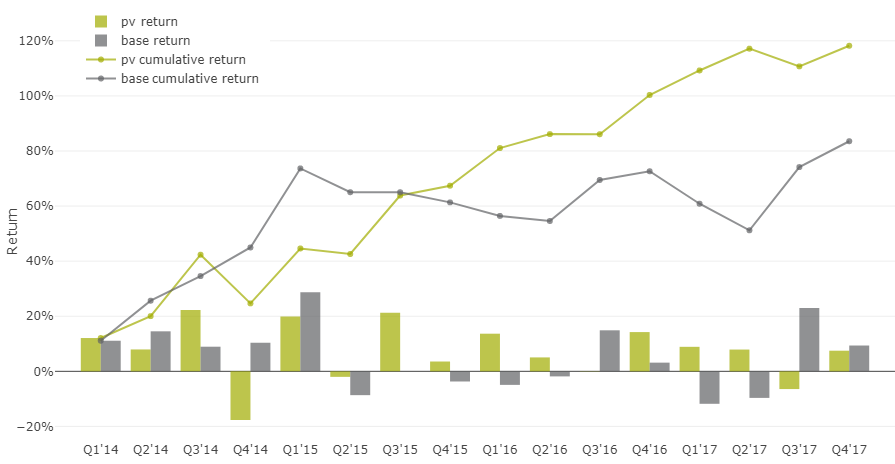

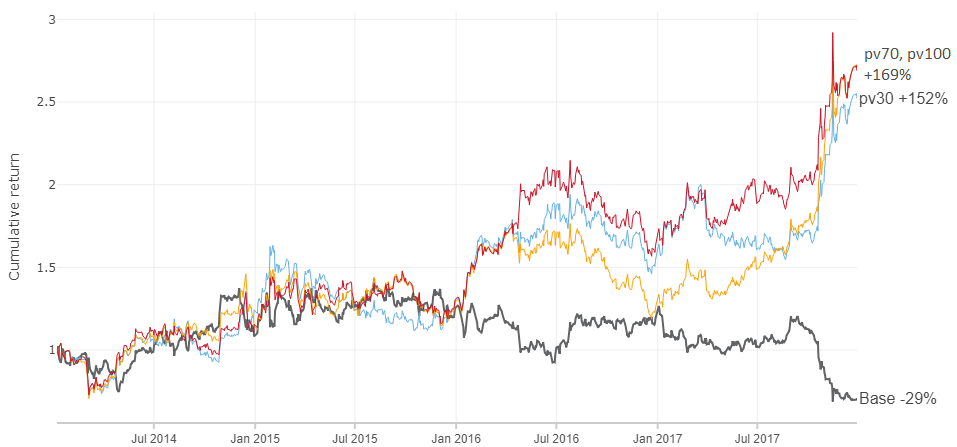

Comparación de modelos en dinámica:

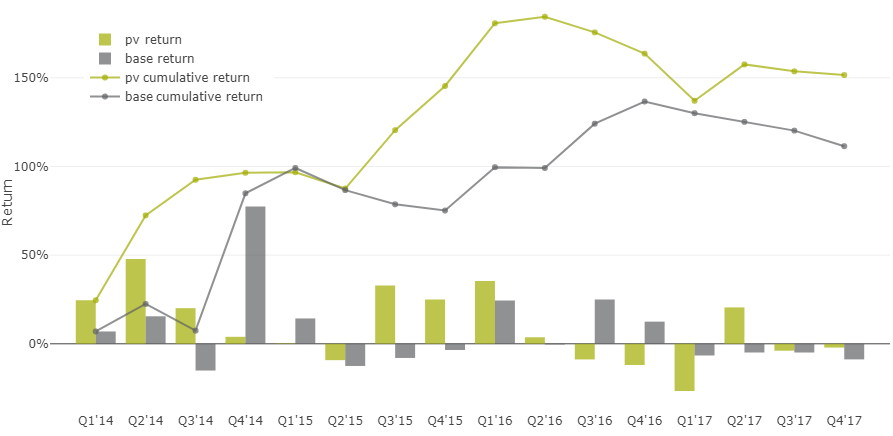

Comparación trimestral de rentabilidad del modelo base "comprar y mantener" con el indicador pv

Se pueden encontrar resultados similares para los nueve instrumentos restantes en el apéndice a continuación.

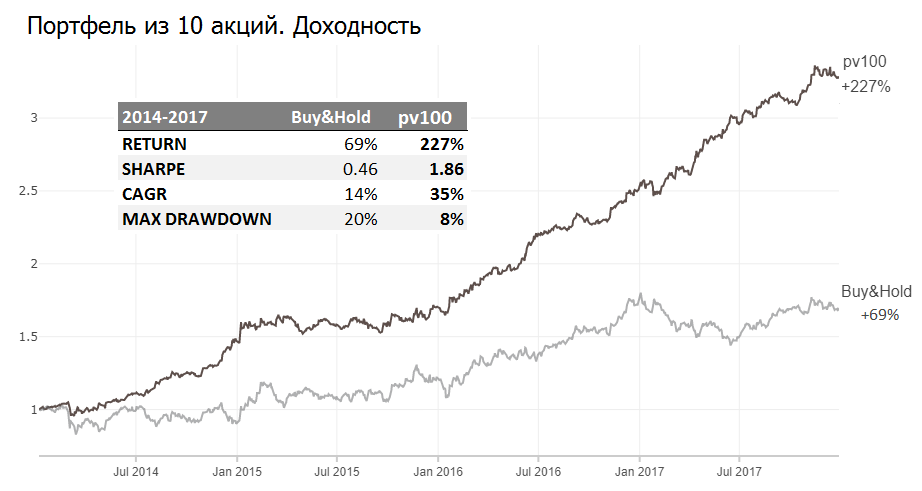

Cartera de acciones

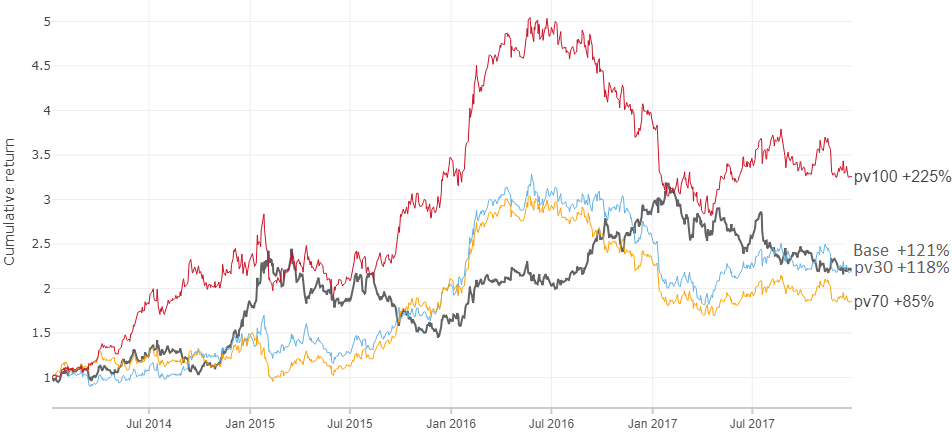

Usando SBER como ejemplo, recibimos altos rendimientos en relación con el activo en sí, pero sin embargo, observamos una gran reducción para todo el 2015. Esta imagen también se observa para otras poblaciones en diferentes momentos (ver el apéndice). Pero, ¿qué pasa si dispersas dinero en las diez acciones? Entonces, probablemente, podemos evitar grandes reducciones.

Puede dispersarse por igual, pero también en proporción a la liquidez y capacidad correspondientes del instrumento.

Apuntando al cielo con base en la liquidez y la simplicidad, elegí los siguientes pesos: {SBER: 0.25; GAZP, LKOH: 0,15; GMKN, MGNT: 0.1, ROSN, ALRS, SBERP, AFLT, VTBR: 0.05} y comparó los retornos de las estrategias de compra y retención y pv100:

Una cartera de 10 valores controlados por pv100 mostró un rendimiento del 35% anual y menos reducción que la estrategia de compra y retención.

Al repasar los pesos, puede obtener tanto el 15% como el 50%, pero es importante que al dispersar los fondos sobre muchos activos, evitemos grandes reducciones en nuestro modelo de negociación.

Observaciones dejadas fuera de este material

- Los valores derivados basados en pv también muestran buenos rendimientos (buenos = más altos que el mercado): sma con períodos cortos, pulsos, racionamiento de volumen y otras técnicas similares del análisis técnico

- Durante los períodos de volatilidad reducida, los pulsos de los valores de pv se manifiestan mejor

- Los valores de Pv tienen buena sensibilidad a los fuertes movimientos de precios raros, es decir El porcentaje de movimientos de precios de adivinanzas superiores al 3% alcanza ~ 75%, mientras que el porcentaje total de conjeturas es de ~ 50%

- La distribución de pv por día de la semana es diferente, especialmente de lunes a viernes. Probablemente, al comienzo de la semana hay un conjunto de posiciones, y al final del cierre

- En el modelo de negociación discutido anteriormente, el valor pv se comparó con 0, aunque 0 no es el punto más óptimo para maximizar la rentabilidad.

- Cada una de las 10 acciones tiene sus propias características en términos de PV

Mis hallazgos

La hipótesis de seguir a los grandes jugadores en términos de pv con un retraso de un día mostró un resultado superior al mercado en el segmento 2014-2017. Sería presuntuoso decir que esto siempre será así. ¿Qué habrá en los nuevos datos? Por un lado, no hay una buena razón por la cual todo se puede romper, y por otro, quién sabe :) Para mayor confianza, necesita más puntos y datos nuevos.

El modelo podría hacerse más complejo y obtener retornos fantásticos ajustándose a los datos disponibles, pero el riesgo de sobreajuste es alto.

Un par de preguntas a la audiencia, ¿qué opinas:

- ¿Por qué pueden funcionar estos datos?

- ¿Por qué estos datos no funcionan?

AppApp

Gazp

Lkoh

GMKN

MGNT

Rosn

ALRS

SBERP

AFLT

VTBR