El tonto dijo: "¡No pongas todos tus huevos en una canasta!" - en otras palabras: rocíe sus intereses y dinero! Y el sabio dijo: "Pon todos tus huevos en una canasta, pero ... ¡cuida la canasta!" Esta frase pertenece a Mark Twain, pero probablemente escuchaste su parte "sabia" de Warren Buffett. Sí, el legendario inversor no es partidario de la asignación de activos e invierte exclusivamente en acciones estadounidenses.

¿Está justificado tal enfoque y es útil la diversificación de la cartera como dicen? Vamos a verlo Para hacer esto, tomamos los fondos de ETF más populares para la inversión y vemos cuán efectivos son cuando se combinan en una cartera. Y al mismo tiempo, descubriremos si la cantidad de fondos en la cartera afecta su desempeño.

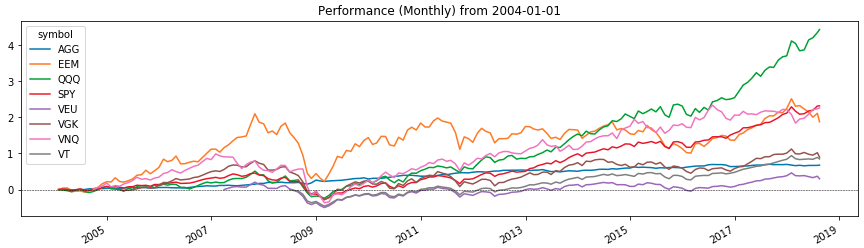

El cuadro anterior muestra la rentabilidad de los fondos de ETF con los que trabajaremos en el período comprendido entre enero de 2004 y agosto de 2018. Es durante este período que probaremos las carteras. Y a continuación hay una descripción de en qué consisten. (Preste atención a la fecha en que aparecieron los fondos (columna de lanzamiento del ETF), lo necesitaremos en el futuro).

Hacemos carteras

Ahora formaremos carteras del modelo agresivo de los fondos enumerados anteriormente (queremos exprimir al máximo la inversión de cartera). Este modelo supone el predominio de las acciones en la cartera, en nuestro caso consistirá en el 80% de las acciones y el 20% de los bonos estadounidenses (como el activo más libre de riesgo). Por estructura, las carteras diferirán en el número de activos y la profundidad de la diversificación. Habrá seis en total:

- SPY, AGG (80/20).

- SPY, QQQ, AGG (40/40/20).

- SPY, VGK, EEM, VNQ, AGG (40/20/10/10/10/20).

- SPY, VGK, EEM, AGG (45/20/15/20).

- SPY, VEU, AGG (50/30/20).

- VT, AGG (80/20).

Entre paréntesis son las acciones de los activos de acuerdo con su orden en el nombre. Por lo tanto, la cartera de SPY, AGG (80/20) consta del 80% de las acciones de S&P 500 y el 20% de los bonos de calificación de inversión de los Estados Unidos. Ahora que nuestras carteras están listas, probémoslas con Python. Probaremos, como ya se mencionó, para el período de enero de 2004 a agosto de 2018. Sin embargo, probablemente notó que no todos los ETF que examinamos estaban en el mercado en 2004. Por lo tanto, en las pruebas lo haremos. Los fondos que aún no se negociaron al comienzo de las pruebas se agregarán a la cartera a medida que aparezcan en el mercado.

Pruebas de carteras

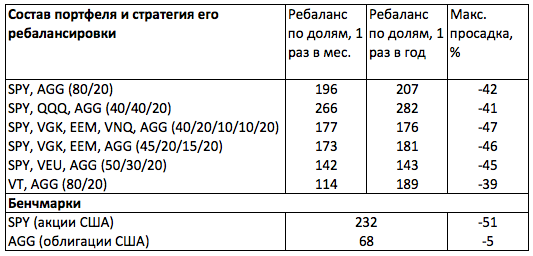

La siguiente tabla muestra los resultados de la prueba. La sección Benchmarks muestra el rendimiento y la reducción máxima para el período de acciones (SPY) y bonos (AGG). Por sus valores, podemos entender fácilmente qué esperar de las acciones y bonos como una clase de activos agresiva y defensiva. (Sin embargo, siempre (!) Debemos recordar que los resultados pasados no garantizan los resultados futuros).

Como puede ver, durante el período de cuotas de mercado amplias (SPY) dio un rendimiento acumulado del 232% con una reducción máxima del 51%. Es decir, si hubiéramos tenido una cartera de acciones de S&P 500 solo desde 2004, habríamos aumentado nuestras inversiones en 3,3 veces, pero en algún momento la mitad de los fondos invertidos no podrían contarse (estos son los riesgos del mercado de valores). Pero si le añadiéramos el 20% de los bonos, suavizaríamos un poco el golpe y reduciríamos la reducción en un 20% (42% frente al 51%), pero pagando el 15.5% del rendimiento (196% frente al 232%) por esto.

Al mismo tiempo, si nosotros, junto con los bonos, agregamos acciones del fondo en el Nasdaq 100 a la cartera, habríamos recibido la misma reducción del 41%, pero con un rendimiento más alto (266% o 282%, dependiendo de la frecuencia del reequilibrio). Y esto significa que con esta cartera habríamos superado al amplio mercado (SPY) y nos habríamos hundido menos durante la crisis. Pero si diversificáramos nuestra cartera en diferentes países, habríamos empeorado significativamente su rendimiento (173% o 181%, dependiendo de la frecuencia de reequilibrio y menor) y asegurado una reducción promedio del 46%. Agregar a la cartera del US Real Estate Fund (VNQ) mejoraría ligeramente su rentabilidad, pero aumentaría la reducción.

¿Buffett tenía razón?

Los resultados de las pruebas nos llevan a las siguientes conclusiones.

- La diversificación de la cartera por país no aumentaría la rentabilidad de nuestra cartera.

- Agregar una clase de activo adicional (US Real Estate Fund, VNQ) a nuestra cartera tampoco nos daría ventajas.

- El mayor rendimiento y la menor reducción nos lo proporcionaría una cartera centrada en acciones estadounidenses, especialmente empresas innovadoras (QQQ).

Resulta que Buffett tiene razón al poner todos sus huevos en una canasta. Y si queremos aprovechar al máximo nuestra cartera, debemos apostar en el mercado estadounidense. ¿Vale la pena preocuparse de que una cartera del 80% de las acciones estadounidenses no esté diversificada? No creo que valga la pena. Al menos porque el S&P 500 incluye valores de compañías que operan en todo el mundo. Es decir, este índice está diversificado por defecto. Y si necesitamos una diversificación adicional por país es una gran pregunta. Le sugiero que piense en este problema (y escriba lo que piensa en los comentarios a continuación). Y estamos pasando del modelo de cartera más rentable a la forma más efectiva de administrarlo.

Elegir un modelo de gestión de cartera

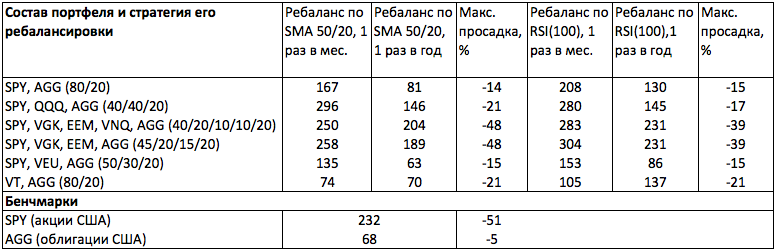

Al analizar la efectividad de la estructura de la cartera, confiamos en los resultados de la gestión clásica. Es decir, los que recibiríamos reequilibrando la cartera una vez al año en acciones. Veamos ahora los resultados de un reequilibrio alternativo de indicadores. La esencia de este reequilibrio es verificar los gráficos diarios de los activos de la cartera para una de las siguientes condiciones (según la estrategia elegida): 1) El RSI (100) está por encima de 50. 2) El promedio móvil SMA (50) está por encima del SMA (200).

En el primer caso, compramos y mantenemos un activo en la cartera solo cuando su valor RSI (100) es superior a 50. En el segundo caso, cuando el SMA (50) está en el SMA (200). Si no se cumplen estas condiciones, el activo no se incluye en la cartera. Si el activo ya está en la cartera, se vende y el dinero recibido se distribuye entre otros activos.

¿Qué nos da este enfoque? Como se puede ver en la tabla, una disminución en la reducción de la cartera y el crecimiento de la rentabilidad. Al mismo tiempo, obtendríamos el máximo efecto del reequilibrio mensual de la cartera (el equilibrio anual no es adecuado aquí) según el RSI (100). Entonces, para la cartera más simple de SPY, AGG (80/20), tendríamos un rendimiento de 9% menor que SPY (208% versus 232%), y la reducción es 3.4 (!) Menos (51% versus 15%). Además, debido al reequilibrio según RSI (100), podríamos obtener un aumento de EEM en la cartera diversificada por países (SPY, VGK, EEM, AGG) en 2007-2009, y así superar a SPY en un 30% (304% frente a 232%).

¿Es la gestión de cartera más importante que su modelo?

Los resultados de las pruebas nos llevan a la idea de que la gestión de cartera es más importante que su modelo. También lo hacen pensar en aplicar elementos de análisis técnico en la inversión de cartera para maximizar las ganancias y reducir el riesgo. Depende de usted combinar la inversión pasiva con la gestión activa. Pero es obvio que tal síntesis le permite obtener más de las carteras estándar.