En

United Traders, seguimos a todas las empresas de tecnología que se convierten en OPI públicas y, por supuesto, a las más grandes. Quizás mucha gente sabe que el 29 de marzo Lyft se va al intercambio y en abril promete ir a Uber.

Para hablar sobre Lyft, el competidor de Uber en EE. UU. Y Canadá, tradujimos el artículo de CCN, lo complementamos con números y presentamos nuestro pronóstico. Para UT, comparar estas compañías, su desempeño financiero y las ventajas del producto es un tema extremadamente interesante. También esperamos lectores de Habr. En cualquier caso, escribe en los comentarios.

Tan pronto como se conozcan los planes para ingresar a la IPO de los dos mayores servicios de viajes compartidos, las disputas sobre en qué compañía es mejor invertir no disminuyen. Puede parecer que las empresas ofrecen los mismos servicios, pero después de un examen más detallado, las cosas no están tan claras. En este artículo, presentamos cinco razones por las cuales Lyft puede ser una seria amenaza para Uber y una inversión más rentable.

Técnicamente, Lyft parece un unicornio clásico con un valor de más de $ 1 mil millones. Sin embargo, en su aplicación IPO, la compañía reveló una gran cantidad de información financiera interesante. Teniendo esto en cuenta, así como los datos publicados medidos de Uber, por primera vez tuvimos la oportunidad de comparar el negocio de las dos compañías.

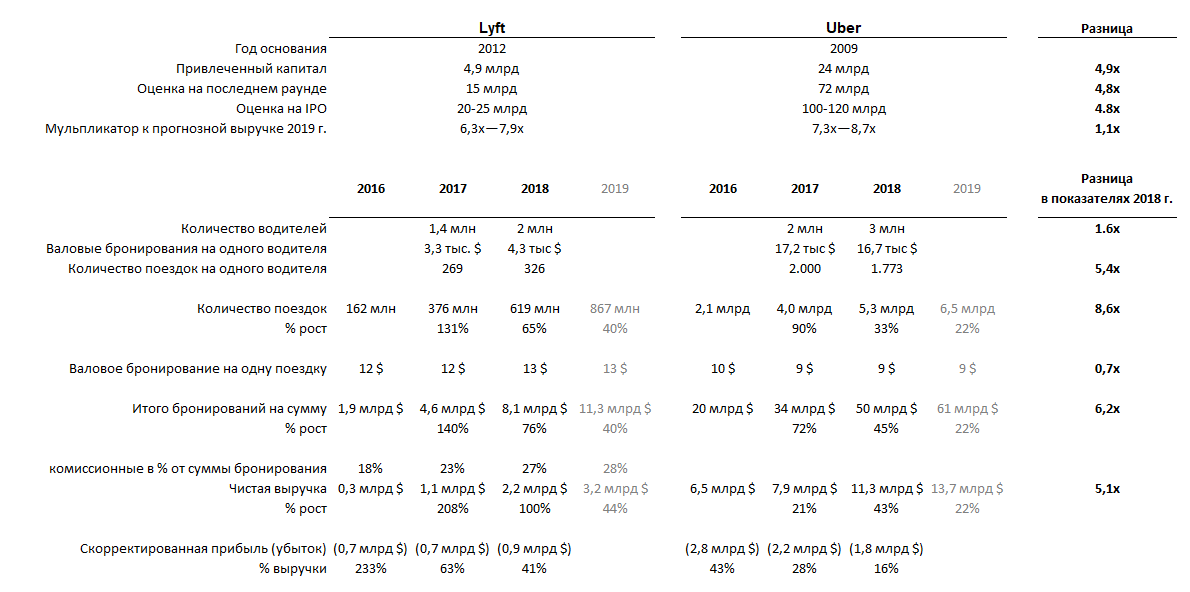

Datos: Formulario S-1; Las cifras para 2019 son un pronóstico.

Datos: Formulario S-1; Las cifras para 2019 son un pronóstico.1. Lyft crece más rápido que Uber

La diferencia fundamental entre las dos compañías es su tamaño. Mientras que Uber opera en casi 70 países, los servicios de Lyft están disponibles en solo 300 ciudades en los Estados Unidos y Canadá.

Alguien podría pensar que comprar acciones de Uber sería una inversión más razonable debido al tamaño de la empresa, pero esto no es del todo cierto. Cuanto más grande es la empresa, mayores son los costos y los riesgos operativos que conlleva. Mientras Uber permanezca bajo la supervisión de los reguladores, Lyft está presente solo en los EE. UU. Y Canadá y no está familiarizado con la mayoría de estos problemas.

Cuando el hermano menor supervisa al mayor, Lyft aprende de los errores de Uber.Ambas compañías siguen sin ser rentables, pero echemos un vistazo a la dinámica de su crecimiento.

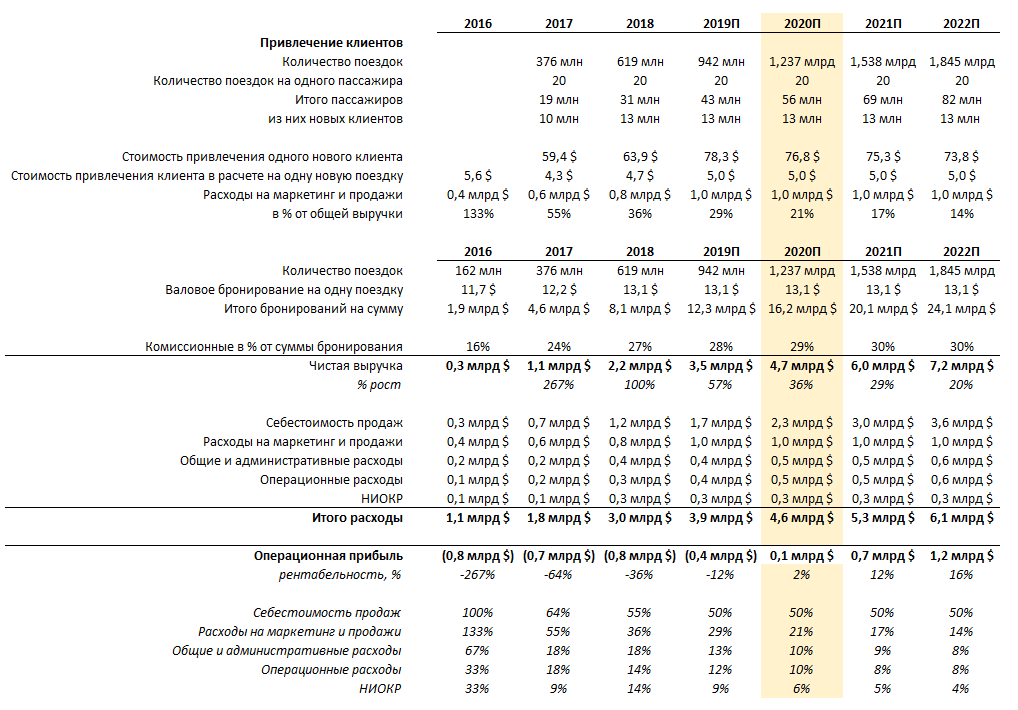

Los ingresos de Lyft en 2018 crecieron un 100% a $ 2.2 mil millones, mientras que los ingresos de Uber crecieron "solo" un 45% a $ 11 mil millones. En parte, un crecimiento tan fuerte en Lyft se asocia con un aumento en las comisiones (del 23% al 27%), que bien puede ser un fenómeno temporal. Por lo tanto, es mejor mirar el número de reservas: Lyft crecieron un 76% en comparación con el año pasado y Uber un 45%. Como puede ver, la diferencia en las tasas de crecimiento no es tan grave, especialmente cuando considera que Uber es cinco veces más grande que Lyft.

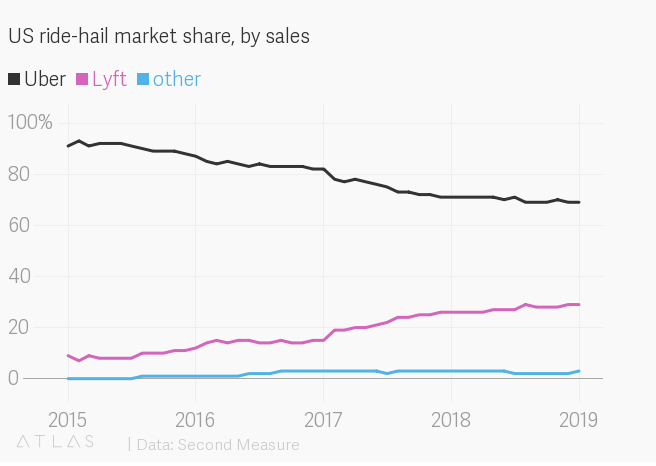

Sin embargo, estos números indican claramente que Lyft está creciendo más rápido. Al mismo tiempo, curiosamente, en los EE. UU. Lyft está creciendo, quitándole participación de mercado a Uber: la propia empresa dice aproximadamente el 39%, mientras que Second Measure, que analiza los datos de pago con tarjeta de crédito, estima la participación de Lyft en 29% (y Uber - 69%). En términos de ciudades individuales, estas estadísticas parecen aún más interesantes: en Seattle, por ejemplo, la participación de Lyft es cercana al 50%.

Cuota de mercado por ventas

A juzgar por los números anteriores, la estrategia de Lyft para concentrar sus esfuerzos en el mercado estadounidense parece justificada, lo que se ve facilitado en gran medida por la posición liberal de las autoridades reguladoras del país, que hasta ahora difiere de la posición de las autoridades en muchos países donde opera Uber.

2. La salida a bolsa de Lyft aumenta la confianza de la empresa

Si argumenta hipotéticamente, el principal obstáculo para el uso del viaje compartido es la seguridad del viaje. Todo lo que necesita el pasajero es llegar al destino de manera segura y rápida. Para ambas compañías, esta es la prioridad número uno. Por supuesto, en aquellos días en que no había alternativas a Uber en el mercado, la elección era obvia. Pero como podemos ver, Lyft le está quitando gradualmente la participación de mercado a Uber, lo que confirma la confianza de los clientes en los impulsores de esta empresa.

Al solicitar una OPV y tener todas las posibilidades de convertirse en la primera empresa pública en abogar por un enfoque innovador para el transporte de pasajeros, Lyft atrajo la atención del público en general (y sobre todo porque ahora se compara constantemente con su competidor directo: Uber). En un nicho donde la confianza del cliente en las reglas de la empresa, vale la pena declararse como empresa pública. Además, ambos fundadores de Lyft, después de cambiar el estado de la compañía, conservarán sus roles visionarios y gerenciales, lo que contrasta fuertemente con la historia del fundador de Uber y también puede agregar el atractivo de Lyft tanto a los ojos de los posibles inversores como de sus clientes.

3. "Los conductores de Lyft ganan dinero extra en su tiempo libre, los conductores de Uber se ganan la vida"

Lyft y Uber tienen diferentes perfiles de conductores: la mayoría de los conductores de Lyft trabajan a tiempo parcial en su tiempo libre, mientras que para los conductores de Uber este empleo es su principal fuente de ingresos. Esto se confirma con las cifras disponibles: el conductor promedio Lyft gana $ 4.3 mil por año, y esta cifra ha estado creciendo en los últimos años; y el conductor promedio de Uber gana $ 16.7 mil por año (y la tasa ha bajado).

En promedio, 1 viaje por día (o 326 viajes por año) por conductor de Lyft y 5 viajes por día (1773 viajes por año) por conductor de Uber. Uber tiene solo 1.5 veces más controladores que Lyft (3 millones y 1.9 millones de controladores, respectivamente), aunque el tamaño del negocio de la compañía es 5 veces mayor.Al mismo tiempo, muchos conductores usan las aplicaciones de ambas compañías y no les importa de qué servicio provendrá un nuevo pedido. En este caso, es importante que la compañía pequeña y menos conocida Lyft haya podido lograr un número suficiente de conductores disponibles que estén satisfechos de trabajar con la compañía a pesar de que Lyft tiene significativamente menos clientes que Uber.

Mantener la disponibilidad de conductores en las ciudades donde está presente el servicio es una tarea difícil y un factor crítico que determina la elección de los clientes. Después de todo, pocas personas, después de haber esperado 20 minutos bajo la lluvia, querrán usar este servicio al menos una vez más. Y cuantos más conductores, más clientes: Lyft podrá aumentar la cantidad de automóviles disponibles en la carretera siempre que sea rentable para los conductores.

4. Lyft busca nuevos clientes y lanza viajes compartidos de vehículos no tripulados, bicicletas y scooters eléctricos.

Una de las principales ventajas de Uber como objeto de inversión en la IPO esperada es su posicionamiento no solo como un taxi, sino también como un servicio de entrega de alimentos y el desarrollador de una tecnología mucho más atractiva para vehículos no tripulados. Lyft también está invirtiendo en el desarrollo de vehículos no tripulados, aunque hay poca mención de esto en el espacio público.

En el desarrollo de ideas progresivas para el desarrollo de las empresas de transporte urbano van de pie y de pie. Entonces, en abril de 2018, Lyft firmó un acuerdo de asociación estratégica de cinco años con Magna, un fabricante de repuestos y componentes para la industria automotriz, en virtud del cual las compañías compartirán los desarrollos tecnológicos en el campo de vehículos no tripulados entre sí, y en octubre de 2018, la compañía adquirió un desarrollador de soluciones informáticas con sede en Londres Ver Blue Vision Labs.

Además de su propio desarrollo, Lyft también planea permitir a terceros fabricantes de vehículos no tripulados a su plataforma (y base de clientes), lo que debería acelerar la transición gradual a vehículos no tripulados. Por lo tanto, en enero de 2018, el uso comercial de vehículos no tripulados (con un conductor en la cabina) en la plataforma Lyft se lanzó en Las Vegas en Las Vegas: casi un año, los pasajeros realizaron más de 35,000 viajes.

Los vehículos no tripulados no solo ayudarán a las compañías que comparten pasajeros a deshacerse de los costos de pagar a los conductores, sino que también atraerán nuevas categorías de clientes que aún son reacios a usar sus servicios: por ejemplo, aquellos que regresan a casa después de comprar, familias con niños (que usan muy pocos debido a dificultades con la disponibilidad de asientos adecuados), así como a clientes habituales (por ejemplo, que trabajan diariamente de esta manera), que no siempre se sienten cómodos en la cabina con compañeros de viaje desconocidos. Para hacer esto, tendrá que cambiar el interior de los automóviles no tripulados.

McKinsey , diseño de un vehículo no tripulado para transportar a varias personas.

McKinsey , diseño de un vehículo no tripulado para transportar a varias personas. McKinsey , un diseño para un dron de compras

McKinsey , un diseño para un dron de comprasOtra dirección de desarrollo es el alquiler de bicicletas: Uber ingresó a este mercado en abril de 2018, compró Jump Bikes e invirtió en el alquiler de scooters eléctricos Lime, y Lyft adquirió Motivate en julio del mismo año y lanzó un proyecto piloto para el alquiler de scooters eléctricos en Denver. Al mismo tiempo, los líderes del mercado Bird y Lime ya están valorados en $ 2 mil millones cada uno.

5. Lyft entra en equilibrio

Se habla mucho en los mercados financieros sobre el impulso y el impulso y, a menudo, esto es extremadamente subjetivo. El hecho de que algo haya crecido en X el mes pasado no significa un crecimiento continuo. Pero a menudo estas tendencias deben tenerse en cuenta, ya que pueden arrojar algo de luz sobre el comportamiento del consumidor.

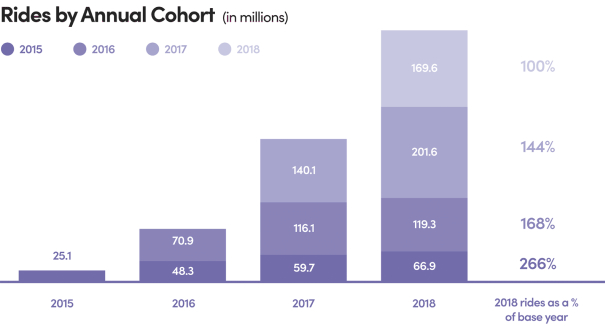

Las estadísticas de los viajes realizados por los clientes existentes de Lyft parecen bastante impresionantes. En este gráfico, los clientes se dividen en cohortes por año en que se sienten atraídos.

Como puede ver, cada año crece el número de viajes de nuevos clientes, así como el número de viajes de aquellos clientes que la compañía ha atraído en los últimos años. Lyft atrajo a unos 13 millones de nuevos clientes en 2018 (un aumento de 19 millones a 31 millones por año). Conociendo los gastos de la compañía en marketing y ventas ($ 0.8 mil millones en 2018), podemos calcular aproximadamente el costo de atraer a un cliente, aproximadamente $ 70. Al mismo tiempo, los ingresos por cliente por año también son aproximadamente iguales a $ 70 (en promedio, un cliente realizó 20 viajes en 2018), pero el margen de la compañía es solo la mitad de esta cantidad. Por lo tanto, las inversiones para atraer a un cliente dan sus frutos solo en dos años, pero a la luz de las estadísticas anteriores, estos gastos parecen bastante justificados.

El tema más importante, que es igualmente relevante para Lyft y Uber, se refiere a su rentabilidad actual y perspectivas de ganancias. Con base en los indicadores operativos actuales de Lyft, sus valores relativos y su dinámica en los últimos años, predecimos que la compañía podrá alcanzar el punto de equilibrio en 2020 con el crecimiento continuo del negocio, pero la desaceleración.

Puntuación United Traders Lyft

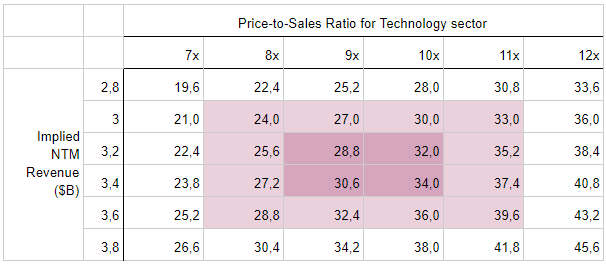

Uno de los métodos más populares para evaluar una empresa para una OPV es un análisis comparativo del indicador de precio a ventas, donde el precio es el costo del capital y las ventas son los ingresos pronosticados de la empresa en los próximos 12 meses después de la OPV.

Lyft es la primera compañía en ingresar a la OPI desde el segmento de economía compartida, y todavía no hay compañías similares para comparar, pero si Lyft está asignado al sector tecnológico de los EE. UU., El P / S promedio es actualmente 10x.

En 2017 y 2018, los ingresos de la compañía fueron de $ 1.06 mil millones y $ 2.16 mil millones, respectivamente. Lyft mostró un crecimiento significativo de los ingresos durante este período (209% y 103%). Teniendo en cuenta estos indicadores, en el escenario de referencia, pronosticamos ingresos de $ 3.2- $ 3.4 mil millones en 2019 (crecimiento esperado del 50%).

Por lo tanto, el valor de mercado esperado de Lyft en el caso base será de $ 31.3 mil millones. En este momento, se sabe que Lyft se colocará en el rango de $ 62-68 por acción, lo que dará una estimación de $ 19.3 mil millones en el límite superior del rango de precios. Se puede concluir que el potencial de crecimiento de las acciones en el mercado será del 62%.

Al pronosticar el retorno de la inversión, tenemos en cuenta la diferencia entre el precio (fijación de precios) y el valor fundamental de la empresa (valoración intrínseca). El horizonte de inversión en una OPV es de 1 a 3 meses; en este caso, el mayor interés de los inversores es el determinante de los precios de las acciones. En otras palabras, invertir en una OPV implica evaluar a una empresa en términos de demanda a corto plazo, mientras que evaluar una empresa para una estrategia de compra y retención implica predecir el valor fundamental o justo de una empresa. Por lo tanto, la estrategia comparativa es el método de valoración más adecuado para la primera estrategia, y el método de descuento de flujo de efectivo para la segunda.

Entonces, ¿por qué Lyft?

Incluso si todos a su alrededor quieren combinar Uber y Lyft, desde el punto de vista de la inversión, esto probablemente sea un error. Sí, las empresas ofrecen el mismo servicio, pero sus ambiciones varían ampliamente. Uber es un intento de crear un monopolio global, y Lyft quiere convertirse en un líder en el mercado interno de viajes compartidos y repensar el movimiento de personas en el espacio urbano.

Es por esta razón, y a pesar del tamaño más pequeño de la compañía, Lyft puede ser una opción más segura en términos de inversión en OPI. No queremos decir que Lyft no tiene problemas, pero teniendo en cuenta la escala global del negocio y una serie de escándalos en el pasado, Uber tiene más que solo conductores y pasajeros, sino también problemas y riesgos.