Creo que todos nosotros vamos a un restaurante con amigos o colegas. Y después de un pasatiempo divertido, el camarero trae un cheque. Además, la pregunta se puede resolver de varias maneras:

- El primer método, "caballeroso". El mesero se agrega a la cantidad del cheque 10-15% "para el té", y la cantidad resultante se divide por igual entre todos los hombres.

- El segundo método es "socialista". El cheque se divide en partes iguales, independientemente de quién comió y cuánto bebió.

- La tercera forma, "justo". Cada uno incluye una calculadora en el teléfono y comienza a calcular el costo de sus platos, además de una cierta cantidad de "té", también individual.

La situación con el restaurante es muy similar a la situación con los costos de TI en las empresas. En este post hablaremos sobre la distribución de costos entre unidades.

Pero antes de sumergirnos en el abismo de las TI, volvamos al ejemplo del restaurante. Cada uno de los métodos anteriores de "asignación de costos" tiene ventajas y desventajas. El inconveniente obvio del segundo método: uno podría comer una ensalada vegetariana César sin pollo, y el otro un filete de Ribeye, por lo que las cantidades pueden variar significativamente. La desventaja del método "justo" es un proceso muy largo de conteo, y en la cantidad de dinero siempre resulta menos que en el cheque. ¿Una situación familiar?

Ahora imaginemos que nos divertimos en un restaurante en China, y el cheque fue traído en chino. Todo lo que está claro es la suma. Aunque algunos pueden sospechar que esta no es la cantidad, sino la fecha actual. O supongamos que el caso está en Israel. Leen de derecha a izquierda, pero ¿cómo escriben los números? ¿Quién puede responder sin Google?

Por qué TI y negocios necesitan asignación

Por lo tanto, el departamento de TI brinda servicios a todos los departamentos de la empresa, de hecho, vende sus servicios a las unidades de negocios. Y, aunque puede que no haya relaciones financieras formales entre los departamentos dentro de la empresa, cada unidad de negocio debe al menos comprender cuánto gasta en TI, cuánto cuesta lanzar nuevos productos, probar nuevas iniciativas, etc. Obviamente, no es el mítico "modernizador, patrocinador de los integradores de sistemas y fabricantes de equipos" quien paga por la modernización y expansión de la infraestructura, sino un negocio que debe comprender la efectividad de estos costos.

Las unidades de negocio varían en tamaño y en la "intensidad" del uso de los recursos de TI. Por lo tanto, compartir los costos de actualizar la infraestructura de TI por igual entre los departamentos es la segunda forma con todas sus desventajas. El método "justo" es más preferible en este caso, pero consume demasiado trabajo. La opción más óptima es la opción "cuasi-justa", cuando los costos no se asignan al centavo, pero con cierta precisión razonable, al igual que en la geometría escolar, usamos el número π como 3.14, y no la secuencia completa de decimales.

La estimación del costo de los servicios de TI es muy útil en las explotaciones con una única infraestructura de TI al fusionar o separar parte de la explotación en una estructura separada. Esto le permite calcular de inmediato el costo de los servicios de TI para tener en cuenta estos montos al planificar. Además, comprender el costo de los servicios de TI lo ayuda a comparar los diferentes usos y la propiedad de los recursos de TI. Cuando los hombres con trajes por unos pocos miles de dólares hablan sobre cómo su producto puede optimizar los costos de TI, aumentar lo que debe aumentarse y reducir lo que debe reducirse, la evaluación de los costos actuales de los servicios de TI permite que el CIO confíe ciegamente en las promesas de marketing y evaluar con precisión el efecto esperado y controlar los resultados.

Para las empresas, la asignación es una oportunidad para comprender el costo de los servicios de TI por adelantado. Cualquier requisito comercial no se evalúa como un aumento en el presupuesto total de TI en un porcentaje tan elevado, sino que se define como la cantidad para un requisito o servicio específico.

Caso real

El "dolor" clave del CIO de una gran empresa era que era necesario comprender cómo compartir los costos entre las unidades de negocios y ofrecer participar en el desarrollo de TI en proporción al consumo.

Como solución, desarrollamos una calculadora de servicios de TI que fue capaz de distribuir los costos totales de TI primero a los servicios de TI y luego a las unidades de negocios.

En realidad, hay dos tareas: calcular el costo del servicio de TI y distribuir los costos entre las unidades de negocios que utilizan este servicio de acuerdo con ciertos factores (la forma "casi justa").

A primera vista, esto podría parecer simple si los servicios de TI se describieran correctamente desde el principio, se ingresara información en la base de datos de configuración CMDB y el sistema de gestión de activos de TI ITAM, se construyeron modelos de servicios de recursos y se desarrolló un catálogo de servicios de TI. De hecho, en este caso, para cualquier servicio de TI, puede determinar qué recursos utiliza y cuánto cuestan estos recursos teniendo en cuenta la depreciación. Pero estamos tratando con negocios rusos ordinarios, y esto impone algunas limitaciones. Entonces, CMDB e ITAM están ausentes, solo hay un catálogo de servicios de TI. Cada servicio de TI en general es un sistema de información, acceso a él, soporte al usuario, etc. El servicio de TI utiliza servicios de infraestructura como "Servidor de base de datos", "Servidor de aplicaciones", "Sistema de almacenamiento", "Red de transferencia de datos", etc. En consecuencia, para resolver las tareas es necesario:

- determinar el costo de los servicios de infraestructura;

- asignar el costo de los servicios de infraestructura a los servicios de TI y calcular su costo;

- Determinar los impulsores (coeficientes) para distribuir el costo de los servicios de TI a las unidades de negocios y asignar el costo de los servicios de TI a las unidades de negocios, distribuyendo así la cantidad de costos del departamento de TI entre el resto de la empresa.

Todos los costos anuales de TI pueden representarse como una bolsa de dinero. Algo de esta bolsa se gastó en equipo, trabajo en migración, modernización, licencias, soporte, salarios de empleados, etc. Sin embargo, la complejidad radica en el procedimiento contable para contabilizar los activos fijos y los activos intangibles en TI.

Considere, por ejemplo, un proyecto para actualizar una infraestructura SAP. Como parte del proyecto, se compran equipos y licencias, el trabajo se lleva a cabo con la ayuda de un integrador de sistemas. Cuando se cierra el proyecto, el gerente debe redactar el documento para que el equipo de contabilidad caiga en activos fijos, las licencias en activos intangibles y otras operaciones de diseño, puesta en marcha y puesta en marcha se cancelen como gastos diferidos. Problema número uno: al registrarse en activos fijos, al contable del cliente no le importa cómo se llamará. Por lo tanto, en activos fijos obtenemos el activo "UpgradeSAPandMigration". Si, dentro del marco del proyecto, la matriz de discos se modernizó, lo que no tiene nada que ver con SAP, esto también complica la búsqueda de costos y una mayor asignación. De hecho, cualquier equipo puede estar oculto detrás del activo UpgradeSAPandMigration, y cuanto más tiempo haya pasado, más difícil será entender lo que realmente se compró allí.

De manera similar con los activos intangibles, que tienen una fórmula de cálculo mucho más compleja. Una complicación adicional es el hecho de que el momento del arranque del equipo y su equilibrio puede diferir en aproximadamente un año. Además, la depreciación es de 5 años, pero de hecho el equipo puede funcionar más o menos, según las circunstancias.

Por lo tanto, es teóricamente posible calcular el costo de los servicios de TI con una precisión del 100%, pero en la práctica esta es una tarea larga y sin sentido. Por lo tanto, elegimos una forma más simple: los costos, que pueden atribuirse fácilmente a cualquier infraestructura o servicio de TI, se atribuyen inmediatamente al servicio correspondiente. Distribuya los costos restantes entre los servicios de TI de acuerdo con ciertas reglas. Esto proporcionará una precisión de aproximadamente el 85%, que es suficiente.

En la primera etapa , los informes financieros y contables sobre proyectos de TI y “voluntariado saludable” se utilizan para asignar costos para servicios de infraestructura en los casos en que no es posible atribuir costos a ningún servicio de infraestructura. Los costos se relacionan directamente con los servicios de TI o los servicios de infraestructura. Como resultado de la distribución de los costos anuales, obtenemos la cantidad de gastos para cada servicio de infraestructura.

En la segunda etapa , se determinan los coeficientes de distribución entre los servicios de TI para servicios de infraestructura tales como "Servidor de aplicaciones", "Servidor de base de datos", "Almacenamiento", etc. Una parte de los servicios de infraestructura, por ejemplo, "Empleos", "Acceso a Wi-Fi" y "Videoconferencia" no se distribuyen entre los servicios de TI y se asignan directamente a las unidades de negocios.

En esta etapa, comienza la diversión. Como ejemplo, considere un servicio de infraestructura como "Servidores de aplicaciones". Está presente en casi todos los servicios de TI y en dos arquitecturas, con y sin virtualización, con redundancia y sin ella. La forma más fácil es asignar costos en proporción a los núcleos utilizados. Para contar en "loros idénticos" y no confundir los núcleos físicos con los virtuales, teniendo en cuenta la suscripción excesiva, aceptamos que un núcleo físico es equivalente a tres virtuales. Entonces la fórmula de distribución de costos para el servicio de infraestructura "Servidor de aplicaciones" para cada servicio de TI se verá así:

,

donde sp es el costo total del servicio de infraestructura "Servidores de aplicaciones", y 86 y son los coeficientes que indican la participación de los servidores de la serie x86 y .

Los coeficientes se determinan empíricamente en función de un análisis de la infraestructura de TI. El costo del software de clúster, software de virtualización, sistemas operativos y software de aplicación se calcula como servicios de infraestructura separados.

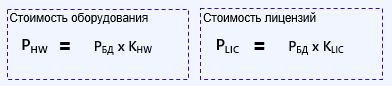

Tomemos un ejemplo más complicado. Servicio de infraestructura "Servidores de bases de datos". Cubre los costos de hardware y los costos de las licencias de bases de datos. Por lo tanto, el costo del equipo y las licencias se puede expresar en la fórmula:

donde PHW y PLIC son el costo total del equipo y el costo total de las licencias de la base de datos, respectivamente, y KHW y CLIC son coeficientes empíricos que determinan la proporción de costos y licencias de hardware.

Además, con hardware, similar al ejemplo anterior, pero con licencias la situación es un poco más complicada. Se pueden usar varios tipos diferentes de bases de datos en el panorama de una empresa, por ejemplo, Oracle, MSSQL, Postgres, etc. Por lo tanto, la fórmula para calcular la asignación de una base de datos específica, por ejemplo, MSSQL, a un servicio específico se ve así:

donde KMSSQL es el coeficiente que determina la participación de esta base de datos en el panorama de TI de la empresa.

La situación es aún más complicada con el cálculo y la asignación de un sistema de almacenamiento de datos con diferentes fabricantes de matrices y diferentes tipos de discos. Pero la descripción de esta parte es un tema para una publicación separada.

Cual es el resultado?

El resultado de este ejercicio puede ser una calculadora de Excel o una herramienta de automatización. Todo depende de la madurez de la empresa, los procesos en ejecución, las soluciones implementadas y el deseo de gestión. Tal calculadora o medio de presentación visual de datos ayuda a distribuir correctamente los costos entre las unidades de negocios, para mostrar cómo y en qué se distribuye el presupuesto de TI. La misma herramienta puede demostrar fácilmente cómo la mejora de la confiabilidad de un servicio (redundancia) aumenta su costo, y no por el costo del servidor, sino teniendo en cuenta todos los costos asociados. Esto permite que el negocio y el CIO "jueguen en el mismo tablero" de acuerdo con las mismas reglas. Al planificar nuevos productos, puede calcular previamente el costo y evaluar la viabilidad.

Igor Tyukachev, consultor, Jet Infosystems