BATS Global Markets posee dos bolsas electrónicas donde se negocian acciones y opciones. Estos intercambios funcionan según el principio de las redes de comunicaciones electrónicas (ECN).

BATS significa Vetter Alternative Trading System, que significa "Mejor sistema de comercio alternativo". La compañía es una plataforma que compite con otros intercambios, principalmente los sistemas de negociación NYSE y NASDAQ. El intercambio de BATS se lanzó en enero de 2006. Por el momento, es el tercer intercambio más grande en los Estados Unidos, su facturación es del 12% de la facturación total del país. Dos años después de la fundación de BATS Global Markets llegó a la autosuficiencia. Alrededor de trescientos corredores y concesionarios de todo el mundo están cooperando actualmente con este intercambio. Con el tiempo, gigantes como Bank of America, Merrill Lynch, Citi, Credit Suisse, Deutsche Bank y otros se unieron a los copropietarios de la compañía. La principal diferencia entre BATS y otras plataformas es la creación de condiciones favorables para el comercio: comisiones muy bajas en comparación con otros intercambios. El intercambio BATS es una especie de descuento para los comerciantes, como la tienda WalMart en los Estados Unidos. Sin embargo, las ambiciones de BATS son impresionantes. El intercambio planea crear listados alternativos y realizar una IPO.

Desde el comienzo de su fundación, BATS no se centró en el comercio ordinario de acciones, sino en la prestación de servicios a grandes operadores de alta frecuencia, sus plataformas electrónicas se optimizaron para operar con robots. Esta elección no es sorprendente, ya que el fundador de BATS, Dave Cumings, es el propietario de Tradebot Systems, que representa aproximadamente el 5% de la facturación diaria de todo el mercado de valores de EE. UU. En ciertos días. La primera persona actual de BATS, Joe Ratterman, también proviene de esta compañía.

El 6 de mayo de 2010, $ 862 mil millones se evaporaron del mercado de valores de los Estados Unidos en 20 minutos. El índice Dow Jones alcanzó mil puntos (la mayor caída en la historia), el comercio se detuvo, la vida financiera de todo el planeta en el sentido literal de la palabra estaba en el limbo.El culpable fue encontrado casi de inmediato: la Comisión de Bolsa y Valores de Estados Unidos (SEC, por sus siglas en inglés) enfureció a HFT, algoritmos de negociación computarizados que ahora proporcionan más del 70% de la facturación de la bolsa.

Pero después de una "investigación exhaustiva", la ira dio paso a la misericordia: la depreciación del mercado de valores se atribuyó oficialmente al molesto error cometido por el modesto y desconocido corredor de futuros Waddell & Reed en el comercio. El "delito" cometido por W&R consistió en la venta de 75 mil contratos para futuros E-mini S&P. El volumen, por supuesto, no es el más pequeño, pero ni siquiera lo suficientemente cerca como para afectar gravemente al mercado, mucho menos para colapsarlo por completo.

Al principio, W&R negó enérgicamente cualquier culpabilidad, y luego, de alguna manera, se quedó sin fuerzas y silencioso y se sumergió de nuevo a un destino caprichoso que lo había llevado por unos momentos: a una multitud de otros participantes desconocidos y sin importancia del comercio de divisas. Periodistas financieros meticulosos buscaron durante mucho tiempo, tratando de calcular el tamaño de la "compensación" que W&R recibió a cambio de aceptar desempeñar el papel de chivo expiatorio universal.

En cuanto al verdadero culpable del colapso del mercado: HFT, todavía estaba un poco golpeado al margen del Congreso y el Senado, intimidado por casi una prohibición legislativa y traicionado al olvido público.

Por qué traicionados, está claro: las principales figuras del comercio de alta frecuencia en Estados Unidos son Goldman Sachs, Morgan Stanley y una docena de los bancos más grandes: proporcionan el 70% de la facturación diaria de cambio.

Durante casi dos años, nadie recordaba el HFT, y los eventos del 6 de marzo de 2010 se conservaron en la memoria colectiva como un desafortunado error técnico o la supervisión de alguien. Y recientemente, el 23 de marzo de 2012, tuvo lugar un evento que demostró claramente: un "error técnico" se convirtió silenciosamente en un arma de tal poder destructivo que parece haber sido prestado de los arsenales de la fantástica "Guerra de las Galaxias" del futuro.

El evento en cuestión no tuvo un efecto impresionante (¡el colapso del mercado a la velocidad de la luz en mil puntos es un calicó completamente diferente!), Por lo tanto, solo lo notaron los profesionales del comercio de divisas. ¡Y en vano el público le prestó tan poca atención! En términos de sus consecuencias y potencial de largo alcance, el incidente del 23 de marzo de 2012 es un orden de magnitud superior a las bromas HFT de hace dos años.

Estamos hablando del intento fallido de la empresa estadounidense BATS Global Markets de llevar a cabo una OPI. El intento de llevar las acciones a la bolsa de valores duró exactamente ... 9 segundos, durante los cuales los valores de la compañía literalmente se depreciaron prácticamente a cero, se suspendió la negociación de ellos, y después de un tiempo, la gerencia de la compañía anunció vergonzosamente una negativa total a ir a la bolsa de valores en el futuro previsible.

BATS IPO fue "asesinado" por un algoritmo de computadora hft lanzado desde las terminales de un comerciante no identificado. Cuando los comerciantes pudieron comenzar a operar “desde la calle”, vieron en sus monitores una cotización de 4 centavos como una transacción inicial, y no $ 16-18, como planearon los organizadores de la colocación.La culpa, como dos años antes, se atribuyó oficialmente a la "falla del software", pero el problema de la SEC y todas las estructuras involucradas en el drama fue encontrado por un testigo aleatorio que no solo registró el incidente hasta un milisegundo, sino que también analizó cada una de las 567 transacciones de intercambio completadas en 9 segundos con BATS Securities. Del análisis quedó claro que no hubo "falla de software" en absoluto, y el colapso de la IPO fue el resultado de un algoritmo informático maligno oculto lanzado desde los terminales de una empresa no identificada con acceso directo al intercambio electrónico NASDAQ. Un algoritmo que realizó su tarea clara a propósito: ¡destruir IPO BATS!

No fue por casualidad que dije que el potencial del incidente supera las bromas del HFT hace dos años por un orden de magnitud. En Fatty Finger, mostré a los lectores cómo el comercio de alta frecuencia puede causar confusión total en las bolsas de valores debido a la naturaleza de sus propios algoritmos de comercio. Entonces, el colapso del 6 de mayo de 2010 fue causado por un simple cierre de varios terminales HFT clave, como resultado de lo cual el mercado perdió la mayor parte de su liquidez habitual y se hundió en el abismo del desequilibrio entre la oferta y la demanda. Al menos, eso parecía entonces.

El incidente de IPO de BATS demostró que, además del "apagado" pasivo, los algoritmos HFT también pueden "activarse" y actuar en el momento correcto y en el lugar correcto para que cualquier seguridad pueda ser destruida en segundos. En otras palabras, los monstruos tecnológicos escaparon de la caja de Pandora y se convirtieron en un arma mortal, ¡perfecta para la próxima guerra cibernética!

¿Por qué de repente comencé a hablar sobre la guerra cibernética? ¿Hay muchas OPI en Estados Unidos cada año por empresas desconocidas? Uno más, uno menos ... El hecho es que BATS no es en absoluto un negocio ordinario en sí mismo, pero, ¡qué hay para ser modesto! - ¡El tercer intercambio más grande en los Estados Unidos!

Sorprendido? Todo el mundo sabe acerca de NYSE, NASDAQ está en boca de todos, pero ¿BATS? ¿Qué tipo de murciélagos? ¿De dónde vino ella? Creo que cuando los lectores se familiaricen con los expedientes de esta empresa, podrán apreciar el intercambio de sabotaje realizado contra la empresa el 23 de marzo.

Paraíso para HFT

Entonces, BATS Global Markets fue establecido en 2005 por David Cummings en Kansas City, Missouri. BATS significa Mejor sistema de comercio alternativo ("Sistema de comercio alternativo avanzado"), un nombre que habla por sí mismo. BATS es la llamada red de comunicación electrónica de segunda generación (ECN), es decir, una plataforma para realizar operaciones de intercambio, una alternativa al sistema NYSE y NASDAQ.

BATS fue creado por jugadores comerciales de alta frecuencia para satisfacer sus propias necesidades, en particular para reducir cualitativamente las deducciones de comisiones que, al interactuar con los intercambios del sistema y tener en cuenta el enorme volumen de transacciones, se convierten en cantidades casi insoportables.

Los comerciantes de alta frecuencia no solo crean liquidez en el mercado, sino que también representan su amada plataforma de intercambio de dinero en efectivo, ya que regularmente les proporcionan un alto rendimiento de leche en forma de comisiones.

Al crear BATS en 2005, los operadores se propusieron la tarea obvia: salir del control de los intercambios del sistema y las operaciones de transferencia a su propia plataforma, más conveniente para el comercio de alta frecuencia. Los principales inversores de BATS fueron Lehman Brothers, Getco, Wedbush, Lime y Deutsche Bank.

Todos los nombres son sonoros: ¡cuáles son los únicos hermanos Lehman fallecidos! - Sin embargo, unidos por un estigma triste: ¡perdedores! Por supuesto, en el contexto de la élite financiera del planeta, es difícil hablar sobre el fracaso en principio, pero la ausencia de favoritos genuinos, compañías que realmente determinan la política financiera global, llama la atención.

Citibank, Credit Suisse, Morgan Stanley y JPMorgan se unieron a los principales suscriptores al cotizar las acciones de BATS en la bolsa de valores, pero incluso la lista extendida carece de al menos un nombre, que en sí mismo supera por completo al resto: Goldman Sachs.

Este detalle es un poco, solo información para la reflexión, que, sin embargo, ayudará al lector a evaluar de manera más objetiva los eventos posteriores.

La tasa de autosuficiencia de los comerciantes de alta frecuencia estaba totalmente justificada: el 27 de enero de 2006, BATS se abrió para la implementación de "comercio algorítmico anónimo de alta velocidad y alto volumen" y, gracias a las comisiones de dumping, extrajo más del 10% del volumen de intercambio total de Estados Unidos en solo unos pocos meses (más de 50 millones de transacciones diarias )! El comercio en BATS se transfirió a más de 270 corretaje y concesionarios, no solo de los Estados Unidos, sino también de Europa y Asia.

Dos años después de la apertura de BATS Global Markets, que para entonces ya había administrado tres plataformas (dos para acciones y una para opciones), alcanzó ganancias netas.

El modelo de gestión de la compañía se ha cristalizado: el padre fundador David Cummings renunció modestamente como CEO y presidente de la junta directiva, entregando las riendas a su ex CEO Joe Ratterman. Y él mismo dirigió la firma de inversión privada Tradebot Systems, que desarrolló complejos comerciales y algoritmos, y luego transfirió BATS para uso con licencia.

El éxito puramente comercial de una plataforma de intercambio alternativa para el comercio de alta frecuencia predeterminó en última instancia la decisión de los padres fundadores de hacer pública la empresa. ¡Lo más destacado de IPO BATS fue que los suscriptores decidieron enviar las acciones de la compañía en una gran flota a través de su propia plataforma de negociación! No a través de NYSE y NASDAQ tradicionales, sino de su BZX Exchange y BYX Exchange3.

Los motivos de la decisión fueron importantes. Primero, en el caso de una OPV exitosa, BATS obtuvo el control total sobre sus propios valores, al menos evitando manipulaciones y trucos hipotéticos de sus competidores directos y rivales feroces: NYSE y NASDAQ. En segundo lugar, a los valores BATS se les proporcionó la mayor liquidez posible, ya que según las estadísticas de la SEC, las transacciones en BZX están disponibles para los operadores el 99,94% del tiempo y BYX - 99,998%.

Estas cifras también son indicativas del hecho de que los sitios BATS han demostrado históricamente una fiabilidad excepcional. Además, antes de cotizar sus acciones en la bolsa de valores, la compañía realizó pruebas de campo y simulaciones de pruebas durante seis meses. Todo salió a la perfección, al más alto nivel tecnológico, que solo se puede esperar de la plataforma de negociación de última generación.

Choque de alta frecuencia

A la luz de dicho evento, el 23 de marzo de 2012 parece increíble para la ficción más poco científica. Mientras tanto, el hecho sigue siendo: la colocación de valores BATS comenzó a las 11 horas 14 minutos y 18 segundos y terminó a las 11 horas 14 minutos y 27 segundos. 9 segundos de pujas, ¡y un completo fracaso!

BATS GLOBAL MARKETS - NO ES UNA ACTITUD EMPRESA AMERICANA QUE DECIDE IR A LA OPI. ESTE ES EL TERCER OPERADOR DE TURNOVER DE INTERCAMBIO DE EE. UU. (DESPUÉS DE NYSE Y NASDAQ), que, desde 2006, ha logrado retrasar el 10% de la bolsa de valores de Estados Unidos

La reconstrucción de los dramáticos eventos ayudó a Nanex (¡el testigo muy aleatorio!), El proveedor más grande de Estados Unidos de información bursátil altamente precisa. Nanex rastrea, captura y luego vende a los comerciantes toda la cronografía de la vida de intercambio de los Estados Unidos a las centésimas y milésimas de segundo más cercanas. ¡Unos días después del incidente, los analistas de la compañía llevaron a cabo su propia investigación, que mostró que no hubo "falla de software"!

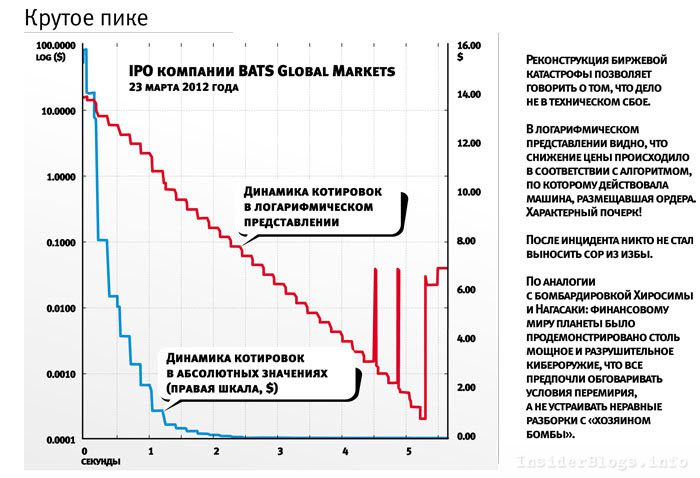

Resultó que las acciones de BATS destruyeron 567 transacciones que se produjeron en 9 segundos desde el mismo terminal, además, conectadas no con el intercambio de BATS, sino con la plataforma de su competidor: NASDAQ.

Como fue eso Comencemos con una cronología general.

Entonces, el 23 de marzo de 2012, BATS, después de haber recibido todos los permisos necesarios de la SEC por adelantado, toma la decisión de cotizar sus propias acciones en la bolsa de valores. El primer tramo consistió en 6,3 millones de valores de Clase A, de los cuales casi la mitad provino de las tenencias de Lehman Brothers Holdings Inc. (la heredera de los fallecidos Lehman Brothers), y otros 1,1 millones - de Getco.

Se planeó comenzar a operar en el rango de entre 16 y 18 dólares cada uno, dependiendo del nivel de demanda que prevalezca en el momento de la apertura.

Cuando comenzó la colocación, la primera cotización que apareció en los monitores - $ 15.25 - resultó ser 5% más baja de lo planeado originalmente. Como recordaron más tarde los gerentes de BATS, su precio los molestó, pero no mucho. Todos esperaban, si no fuera por la demanda urgente del trabajo, al menos por el interés registrado a nivel de encuestas preliminares, es decir, en el rango de 16-18 dólares .

Según la primera transacción realizada en el sitio de BATS, la mayor parte de las acciones pasó: 1 millón 200 mil acciones. Otros eventos se desarrollaron de la siguiente manera:

- en las primeras milésimas de segundo, a partir de la segunda, la cotización sube a 15.75: hay un intercambio de 800 acciones, que ya se está realizando en el intercambio NASDAQ;

- Además en el rango de segundos pasa una cadena de caídas sucesivas, una tras otra: $ 14 - $ 13 - $ 10.23 - $ 8.03 - $ 5.79 - $ 4.17 - $ 3.01. ¡Unas siete órdenes desafortunadas, y la salida a bolsa está casi fuera del juego! Cada una de las operaciones asesinas se ejecutó en un lote mínimo de 100 acciones: estas son las llamadas órdenes flash del tipo IOC (Inmediato o Cancelar - "ejecutar inmediatamente o cancelar"), que son el signo de "marca registrada" del algoritmo de negociación de alta frecuencia. Todas las transacciones se realizan en NASDAQ;

- en el segundo segundo de vida, los IPO BATS continuaron cayendo: $ 2.17 - $ 1.15 - $ 0.76 - $ 0,0002 (¡dos centésimas de centavo!). Se realizaron un total de 444 operaciones a $ 100 cada una, y todas las transacciones se realizaron a través del NASDAQ;

- hay una pausa por un segundo, luego a las 11 horas 14 minutos 21 segundos una transacción fija a 3 centavos por acción BATS;

- a las 11 horas, 14 minutos y 27 segundos, el precio sube a 4 centavos, y es esta cifra la que aparece por primera vez como una transacción inicial en los monitores de la mayoría de las computadoras con comerciantes comunes de la calle (que, como puede suponer, la mayoría);

- a las 11 horas 14 minutos 33 segundos en todos los tableros, la inscripción "Detenido" 4 se enciende: se activan los interruptores de cambio, que automáticamente dejan de cotizar en las acciones si su cotización cambia por encima del límite permitido. En el caso de BATS, una caída de $ 16

- hasta 4 centavos en 9 segundos generalmente queda fuera del alcance de lo posible;

- después de unos minutos de pausa, el precio de IPO BAT se devolvió en la cinta de cotización a un valor técnicamente sin sentido: $ 15.25 cada uno. No tiene sentido, ya que ningún comerciante en su sano juicio pensaría en comprar papel por ese tipo de dinero si sabe que hace unos segundos costó 4 centavos.

- BATS Management anuncia el retiro de la OPI

Después de una vergüenza abrumadora, el CEO y presidente de la compañía, Joe Ratterman, hizo un llamamiento público a los inversores, en el que se disculpó por el desastre y ¡sic! - culpó completamente a la "falla del software": "Esto es una vergüenza terrible", sollozó Joe Ratterman virtualmente sobre el hombro de los inversores afectados. "Nos sentimos terribles". Toda responsabilidad recae en nuestra empresa. Asumimos la responsabilidad No hubo influencias externas del exterior ".

La última oración parece muy jugosa, ya que si un extraño Nanex detecta fácilmente órdenes asesinas de terminales NASDAQ, los ingenieros de BATS podrían hacerlo aún más rápido al analizar el tráfico interno de las transacciones con acciones de su propia compañía. Y ciertamente encontrado. Sin embargo, BATS decidió no inflar el escándalo, ¡e incluso se negó a volver a llevar a cabo la OPV, arreglando de hecho pérdidas multimillonarias para sus accionistas y suscriptores! ¿Por qué está tan asustado BATS?Huellas dactilares

Analizando las transacciones que destruyeron los IPO BATS, Nanex descubrió las misteriosas "fallas" que acompañaron el trabajo del algoritmo maligno de la computadora. Además, estas "fallas" no ocurrieron en el NASDAQ, sino directamente en los sitios BATS, que en términos de tecnología solían tener una reputación como prácticamente a prueba de balas - "a prueba de balas".

Entonces, un cuarto de hora antes de la masacre de 9 segundos en las redes electrónicas BATS, se produjo otro mal funcionamiento extraño, que redujo las cotizaciones de Apple, el papel más comercializado en los intercambios de EE. UU., Como resultado de lo cual fue necesario detener el comercio en todos los sitios del país.

Tres días antes, las cotizaciones de Apple para los mismos BATS también cayeron inesperadamente en $ 20, después de lo cual nuevamente se produjo una interrupción del comercio. Finalmente, un segundo antes de la retirada de las acciones de BATS de la negociación, después del ataque, el acuerdo sobre las acciones de Apple fue 54 dólares más bajo que las cotizaciones actuales. Y nuevamente, la negociación de valores de la bolsa de valores se detuvo durante cinco minutos.La elección de Apple como víctima acompañante, en mi opinión, no es accidental precisamente por el estado de culto del favorito de Estados Unidos: como resultado de la desviación de 9 segundos, no solo se desacreditaron las acciones de BATS, sino que se cuestionó su capacidad para controlar la situación en su propia plataforma. ¿Quién de los ingeniosos "tweeters" ahora querrá negociar en el intercambio, que logra colapsar el papel de Apple?Un análisis de la operación del algoritmo maligno muestra que hubo algún tipo de relación y dependencia casi directa entre la oferta por Apple y BATS, sin embargo, Nanex no se atrevió a asumir la responsabilidad de tal declaración.¿Por qué es el algoritmo asesino y no el bloqueo del software? Nanex proporciona varias pruebas en su informe de análisis, el más ilustrativo de los cuales es el gráfico que pongo aquí.El gráfico muestra las 567 transacciones con IPO BATS, que se presentan en dos escalas. La línea azul refleja la disminución en el valor de las acciones de BATS en términos absolutos, la línea roja se toma en una escala logarítmica. En la dimensión absoluta, observamos una caída libre caótica, mientras que en la representación logarítmica la reducción de precios no ocurre al azar, sino en estricta conformidad con el algoritmo dado por el cual actuó la máquina que realizó los pedidos. En otras palabras, la escritura del atacante es obvia: las acciones de BATS no se depreciaron "por error" o como resultado de un "fracaso", ¡sino que fueron sistemáticamente "asesinadas"!Un análisis de Nanex reveló una correlación directa entre el colapso de Apple y BATS, pero Nanex no asumió la responsabilidad de hacer una declaración final. Sin embargo, en su informe analítico, esta compañía dijo que era un cierto algoritmo asesino. El ejemplo más obvio es un gráfico que muestra las transacciones con papel (ver. Fig.). El gráfico muestra dos líneas de caída de precios: escalas absolutas y logarítmicas. Es la escala logarítmica la que produce el mismo algoritmo: la caída de precios en esta escala se llevó a cabo no al azar, como suele ocurrir en condiciones reales de mercado, sino de forma secuencial. El gráfico paso a paso muestra que las acciones cayeron no como resultado de una falla, sino como resultado del "pisoteo sistemático" de alguien. Por un lado, esta es solo una versión hermosa, pero hay compañías obvias para las cuales esta situación fue beneficiosa. Por supuestoLo primero que viene a la mente son los principales competidores: NYSE y NASDAQ, a quienes no les gusta su participación decreciente en el volumen total de operaciones debido al desarrollo de BATS. Y aún más, no están listos para compartir un nicho como realizar una OPI con otro jugador.¿Alguna vez la SEC nombrará a los BATS de IPO "asesinos"? Puede estar seguro de que no llamará. ¡Aunque solo sea porque todos los participantes en el drama, y BATS en primer lugar, conocen este nombre desde hace mucho tiempo! Si la compañía lesionada eligió responsabilizarse a sí misma, negándose a sacar la ropa sucia de la cabaña, existen argumentos claramente importantes para preservar la cifra predeterminada.¿De qué argumentos podemos hablar? En mi opinión, hay dos de ellos.El primer argumento: la categoría de peso del asesino de IPO BATS en el mundo financiero es tal que la plataforma alternativa simplemente no ve ninguna perspectiva por sí misma en ninguna forma de confrontación abierta. Para el lector doméstico, la situación debería parecerse remotamente a las novatadas del ejército: exactamente el caso cuando sea más razonable que el "joven" se trague un insulto y humildemente vaya a lavar las patillas del "abuelo" será más saludable.El segundo argumento: la historia del 23 de marzo de 2012 puede presentarse en forma de analogía con el bombardeo de Hiroshima y Nagasaki. Un arma cibernética tan poderosa y destructiva se demostró en el mundo financiero del planeta que todos preferían negociar una tregua, en lugar de organizar enfrentamientos desiguales y aclaraciones con el "maestro de la bomba".Ahora lo más importante. ¿Qué lección pueden aprender los mortales comunes de la historia contada: comerciantes callejeros y solo los habitantes de nuestro triste planeta? La lección es obvia: jugar según las reglas creadas en su propio interés por los dinosaurios modernos: la élite financiera, los mamíferos peludos no pueden hacerlo. Por lo tanto, queda sentarse tranquilamente en un distanciamiento respetuoso, ¡de ninguna manera estar de acuerdo en jugar en el patio de recreo de otra persona, creado de tal manera que golpee deliberadamente a cualquier extraño, o que rompa las reglas de los dinosaurios!