Hola a todos! Cuando tomé una hipoteca, decidí comprender a fondo cómo se devengan los intereses, cuál es la mejor forma de hacer un pago por adelantado, etc. Yo mismo soy economista. En general, comparto, espero que sea útil.

El pago del préstamo consta de dos partes: interés para el banco y reembolso de la deuda principal.

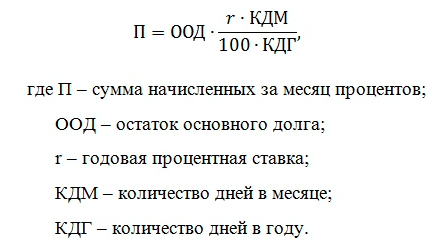

En este caso, el interés acumulado mensual se calcula mediante la fórmula:

Basado en esto:

- La cantidad de intereses acumulados mensualmente es la más grande al principio, porque al principio el mayor saldo de la deuda principal. A medida que disminuye, el interés también disminuye.

- La cantidad de interés "salta" de mes a mes, porque depende de la cantidad de días en un mes.

- El plazo del préstamo en el cálculo del interés acumulado mensual no aparece, lo que significa que no importa cuánto tiempo tome una hipoteca; el sobrepago será el mismo si los pagos mensuales son los mismos.

- Si realiza un reembolso anticipado parcial con una disminución en el pago mensual, el pago en exceso será exactamente el mismo que en el caso de un período más corto, si continúa pagando el pago mensual anterior, y no se reduce.

Daré cálculos para cada artículo.

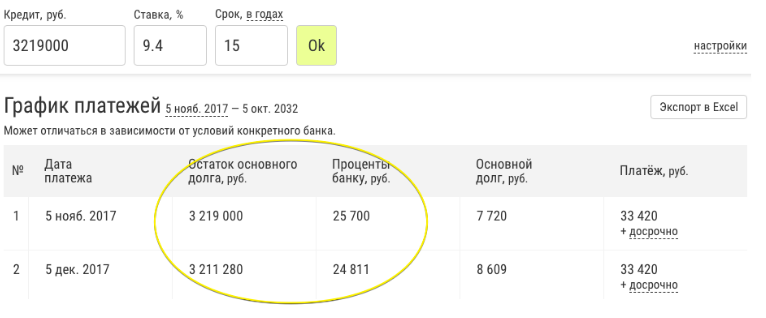

1. El mayor interés al principio

Inicio de plazo

Fin de plazo

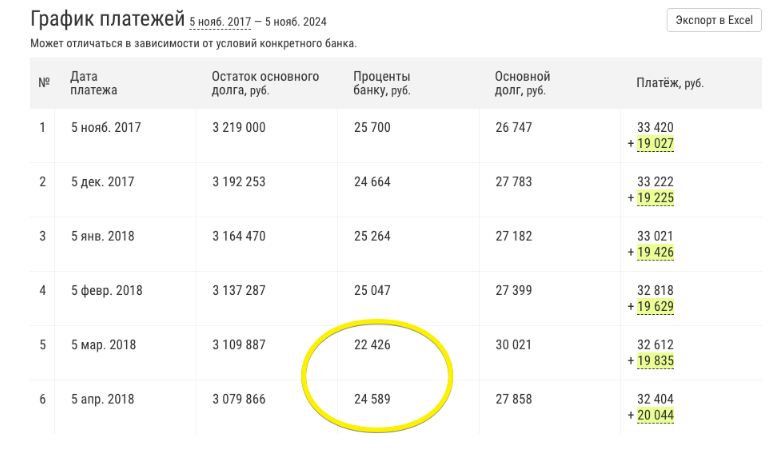

2. La cantidad de interés depende de la cantidad de días en un mes

Para febrero (es decir, durante 28 días) en marzo se acumularon 22 mil, y para marzo (es decir, durante 31 días) en abril - 25 mil.

3. El sobrepago es el mismo para diferentes fechas de inicio

Contamos 3 opciones.

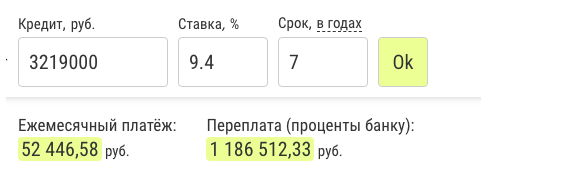

- Hipoteca por 7 años.

- Hipoteca por 15 años.

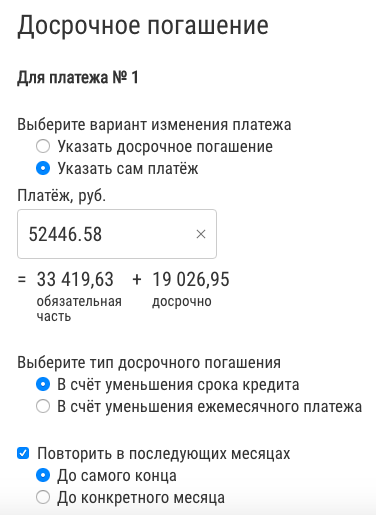

- Hipoteca por 15 años con amortizaciones anticipadas.

Opcion 1

Opción 2

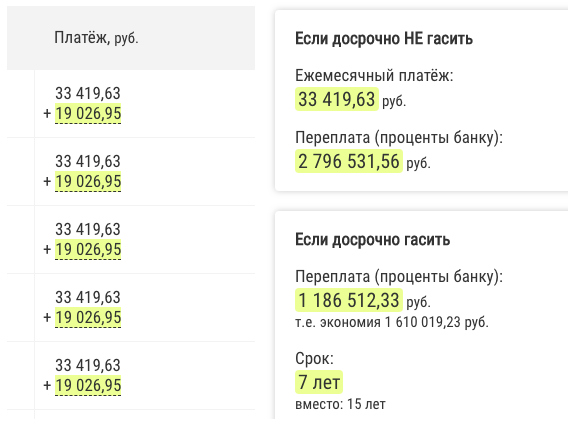

Recibimos eso por un período de 15 años, un sobrepago de 1.6 millones más.

Ahora establezca los reembolsos anticipados para que se obtenga el pago, como en 7 años.

Fijamos el pago de 52 mil antes del final del plazo.

Alcanzamos el mismo sobrepago de 1.2 millones y el mismo período de 7 años:

Opción 3

Tabla de comparación4. Igualmente rentable hacer un reembolso anticipado con una reducción en el plazo y el pago

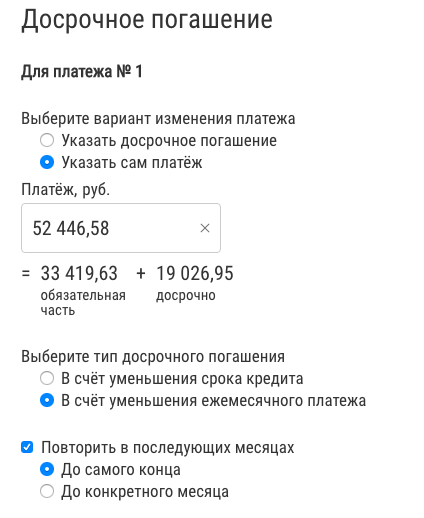

En el párrafo anterior, los pagos anticipados se hicieron con un período más corto. Ahora cuéntelos con una reducción en el pago.

Arreglamos el pago de 52 mil antes del final del plazo con una disminución en el pago

Tabla de comparaciónLa conclusión principal es que el monto del sobrepago se determina únicamente por el monto del pago mensual (parte obligatoria + prepago), y no por el plazo inicial del préstamo, el tipo de prepago, etc., ya que el interés acumulado mensual depende solo del saldo de la deuda principal. Mi táctica es mejor estar seguro, tomar por un período más largo y pagar con una disminución en el pago, pero pague temprano cada mes. Moralmente más ligero, pero el sobrepago es el mismo.