La gente ama las calificaciones. Cuántas aplicaciones, juegos y otras cosas ya se han hecho en nombre del deseo de una persona de estar en una lista un par de líneas más arriba que cualquier otra persona. O que un competidor, por ejemplo. Las personas obtienen lugares en el ranking de diferentes maneras, dependiendo de la motivación y el carácter moral. Alguien tratará de mejorar y honestamente pasará del # 142 al # 139, y alguien decidirá depositar dinero y tomará alegremente el # 21 (porque los 20 mejores trajeron aún más).

Con las empresas, todo es lo mismo. Hoy hablaremos sobre los bancos y las calificaciones en las que estos bancos buscan ingresar. En esta publicación, hablaré sobre problemas comunes con la investigación que tenemos en nuestro país, sobre la diferencia práctica entre las pruebas cuantitativas y cualitativas, y cómo tratamos de corregir la situación actual.

Y al final del artículo es una sorpresa.

Todo comenzó con el hecho de que hace un año comenzamos a probar cinco bancos para entidades legales, eligiendo un par de elegantes bancos juveniles (Modulbank y Tinkoff Bank) y tres bancos clásicos (VTB, Raiffeisenbank y Promsvyazbank). Pero primero, un poco de hardware.

Calificaciones bancarias en la Federación de Rusia

Hay bastantes jugadores en el mercado que hacen calificaciones de usabilidad para el sector bancario. A saber, hasta dos: Markswebb y USABILITYLAB.

Y sucedió que MW y UL se han convertido en una especie de KPI. Por un lado, esto es bueno, ya que la presencia de al menos algo competitivo establece el motivo general en un mercado bastante lento a este respecto. Por otro lado, se reduce principalmente al análisis funcional. Y la motivación aquí de los tops bancarios no es hacer un producto increíble que despegue y traiga muchos beneficios a los usuarios, que tomarán su lugar en la calificación, sino solo estar en la calificación.

Su banco está en la calificación = ha completado KPI = ha recibido un bono. Además, te amaron en el equipo y ayudaron al banco a obtener la calificación. Alguien sinceramente rasca Chesv. En general, hay mucha gente, pero la motivación en general son estos "bonos" de varios tipos, y no un movimiento hacia la mejora del producto.

Y aquí, en términos de la importancia de tales calificaciones para el mercado, es importante entender una cosa más. Alrededor del 98% de los usuarios de aplicaciones bancarias desconocen estas calificaciones. Francamente no les importa. Estas calificaciones son para gerentes y ejecutivos. El 2% restante conoce las calificaciones, pero las considera un tema comprado. Una vez que probamos los sitios de los bancos con estos troqueles sobre los primeros lugares.

Las personas no eligen un banco para negocios en función de si hay un dado en el sitio web del banco con el logotipo de una calificación o no. Es más fácil para una persona llamar a un grito de conocidos o del FB, que utiliza qué banco y qué está satisfecho / no satisfecho, y se limita a esto en términos de capital social.

Comencemos creando una calificación. Para crear una calificación, debe realizar un estudio, y aquí todo generalmente se limita al estudio de una función específica, por ejemplo, prueban el control de moneda.

Y la investigación cuesta dinero, y el dinero es bastante tangible. Para hacer esto cualitativamente, debe invertir bien: un retrato de un emprendedor para probar cuesta más que el usuario promedio. Por lo tanto, las empresas que intentan generar sus ingresos solo con la investigación como el principal y único tipo de actividad soportan costos significativos. Además, nuestro mercado de investigación está casi vacío: esto no se enseña en las universidades ni en las escuelas.

Por cierto, sobre el dinero, para que los números sean claros. Digamos que tenemos 20 bancos en el ranking. Todo el mundo necesita explorar las 7 funciones y escenarios principales, dedicando aproximadamente 1,5 horas de tiempo. No tiene sentido ejecutar una prueba más larga en un encuestado, porque una hora y media es el límite después del cual la atención ya está dispersa, y las personas se cansan cursi y comienzan a responder cualquier cosa, solo para morder rápidamente y finalmente exhalar.

Entonces aquí. Es difícil y largo sacar personas de la base del banco para tal estudio, por lo que queda un recluta. 5-7 escenarios para 20 bancos significan que debe reclutar un mínimo de 140 encuestados. Y luego, si se probará más de un banco en una persona

El costo de uno de esos encuestados varía entre 5-10 mil rublos, existe una clara dependencia del retrato, por ejemplo, un solo empresario individual costará bastante barato, 5 mil. Pero un retrato de un empresario exportador con control de divisas costará alrededor de 13 mil.

En total, hay 140 personas que deben pagar para participar en el estudio. Calculemos el escenario más simple y económico, a 5,000 rublos por encuestado, y obtendremos 700,000 rublos no ilusorios. Mínimo si. Por lo general, esta cifra es cercana a 1,400,000. Sería hora de abrir mi propia agencia de reclutamiento :)

Y esto es solo para los principales escenarios de uso del banco. Además del dinero, hay un recurso más valioso: el tiempo. También se gasta con un guisante tan grande en la parte superior. Puede realizar pruebas con 30 encuestados y no volverse loco en 2 semanas. Por lo general, se obtienen alrededor de 60 reuniones por mes si desea mantener la calidad de la entrevista. 140 personas = 2.5 persona-meses.

Después de todos los encuestados, es necesario pasar otros 2 meses para llevar la información a una forma digerible: transcriba los resultados, realice análisis y agrupaciones, haga una presentación hermosa y no el archivo final en Excel en un montón de líneas.

En general, resulta aproximadamente 4 meses de trabajo y 2-3 millones de rublos, teniendo en cuenta todos los costos en este período. Y todavía no contamos los impuestos. Y siempre que nadie logre realmente ganar dinero con la investigación en sí, dicho modelo obviamente no parece el más rentable. Si no gana en la calificación en sí y coloca en ella en lugar de investigación, por sí solo.

Investigación cuantitativa y cualitativa, análisis funcional.

Las presentaciones de MW son aproximadamente un 60% sobre análisis funcional y un 40% sobre usabilidad. Además, el concepto de "análisis funcional" en el caso de tales estudios es solo una lista de verificación de la presencia de ciertas funciones. Te sientas, escribes una lista de funciones, por lo tanto, debe haber un pago normal, más el pago por foto, y también desde un archivo, verificando la contraparte, las últimas contrapartes o pagos, etc. Luego analiza y verifica si hay funciones de la lista allí o no. Si hay - excelente, marque la casilla, más en la calificación. Si no, bueno, entiendes el punto.

Suena lógico Pero, por desgracia, todo se reduce al hecho de que el plus y el tic con tales pruebas es simplemente la presencia de una función en la lista, y no su calidad o incluso la necesidad del usuario. Entonces, las aplicaciones móviles comenzaron a deslizarse para meter todo en sí mismo para corresponder a la calificación, y no a lo que el usuario necesitaba. Bueno, eso es como una cámara dual en Yandex.Phone. Está allí, pero, dicen, no funciona. Pero la hay. En total, resulta que el 60% de la importancia de dicha calificación es simplemente una marca, ya sea que haya una función o no. Y no lo conveniente y fácil de usar que es.

Además del análisis funcional, también hay estudios cuantitativos y cualitativos.

La investigación cuantitativa de usabilidad será útil si desea poner las pruebas en funcionamiento. Recluta más encuestados, los ejecuta a través de la interfaz de la aplicación, asigna tareas básicas y al final solo pregunta cómo fue en general y qué problemas fueron.

Una prueba de usabilidad de alta calidad es mucho más complicada: debe ampliar la percepción de todo el proceso y, literalmente, de todos los elementos del proceso utilizando el método

Think Aloud . Todos los pensamientos y preguntas que surgen en las personas, todos los textos y elementos incomprensibles para ellos. Y todas las causas fundamentales: ¿por qué no está claro, pero cómo espera que se nombre y qué palabra tiene en mente?

Conociendo las causas profundas de la percepción, no solo dices:

La gente no lo encontró, una ubicación inusual.¿Entiendes cómo cambiar?

El usuario busca este elemento no en la parte inferior como lo colocamos, sino en la esquina superior derecha de la pantalla. Busca la palabra "Buscar", y tenemos "Enter", busca el ícono de la lupa y tenemos el botón "Buscar".

Para resumir, después de una prueba de usabilidad cuantitativa, tendrá una lista de problemas en su forma más general. Diga: "El usuario no dominó la búsqueda de búsqueda". ¿Por qué no dominado? Pero él simplemente no lo dominó: esta prueba no dará una respuesta.

Y después de una prueba de calidad, tendrá tanto un problema como su raíz. En el caso de Búsqueda, tendrá un script, el usuario le dirá exactamente cómo buscar Buscar, qué elementos esperaba ver y dónde, exactamente qué palabras le vinieron a la mente cuando no encontró Búsqueda, y así sucesivamente.

Cuando tiene la causa raíz del problema y su descripción detallada, ya puede arreglar algo, cambiar la interfaz para que cumpla con las expectativas de los usuarios y resuelva los problemas que surjan.

Por supuesto, los de calidad cuestan más. En lugar de una tarea y un cuestionario, debe capacitar a una persona que realizará dichas pruebas. Tome a una persona con el fondo correcto, introdúzcala en la esfera que está explorando. Tarda unos 3-6 meses. Hay pocos especialistas listos en el mercado, es decir, prácticamente ninguno.

Pero incluso si todas estas pruebas se llevan a cabo normalmente, tenemos la siguiente situación: el país no sabe qué hacer con estos estudios e informes. En el mercado, esto todavía se conoce como algún tipo de entidad efímera, creen que están comprando solo una presentación, no una solución a un problema.

Porque resulta: ordené al banco que realizara la prueba, recibí a cambio algún tipo de presentación superficial, que no está claro cómo solicitarla o "todos lo sabíamos nosotros mismos". Que sigue Pero nada, ponla sobre la mesa y regocíjate de que es. Debido a que las personas no saben qué hacer con esta presentación, cómo usarla para mejorar el producto, cómo convertir las conclusiones descritas en ella en nuevas interfaces que ya no serán tan problemáticas. Si no proporciona la profundidad y las causas profundas de los problemas, entonces no comprende cómo trabajar con los problemas.

¿Es todo realmente triste?

En general, es bastante triste, sí, pero esto no significa que la situación no pueda corregirse. Nuestro objetivo era investigar bien aquellas cosas en las que ya teníamos un buen examen. Por ejemplo, sobre el trabajo de pagos en la aplicación, teníamos ciertas estadísticas al respecto. Queríamos tomar los escenarios principales y no solo imprimirlos en el "Sí - No", sino comprender qué tipo de problemas tienen las personas, en qué etapas y, en general, por qué surgen.

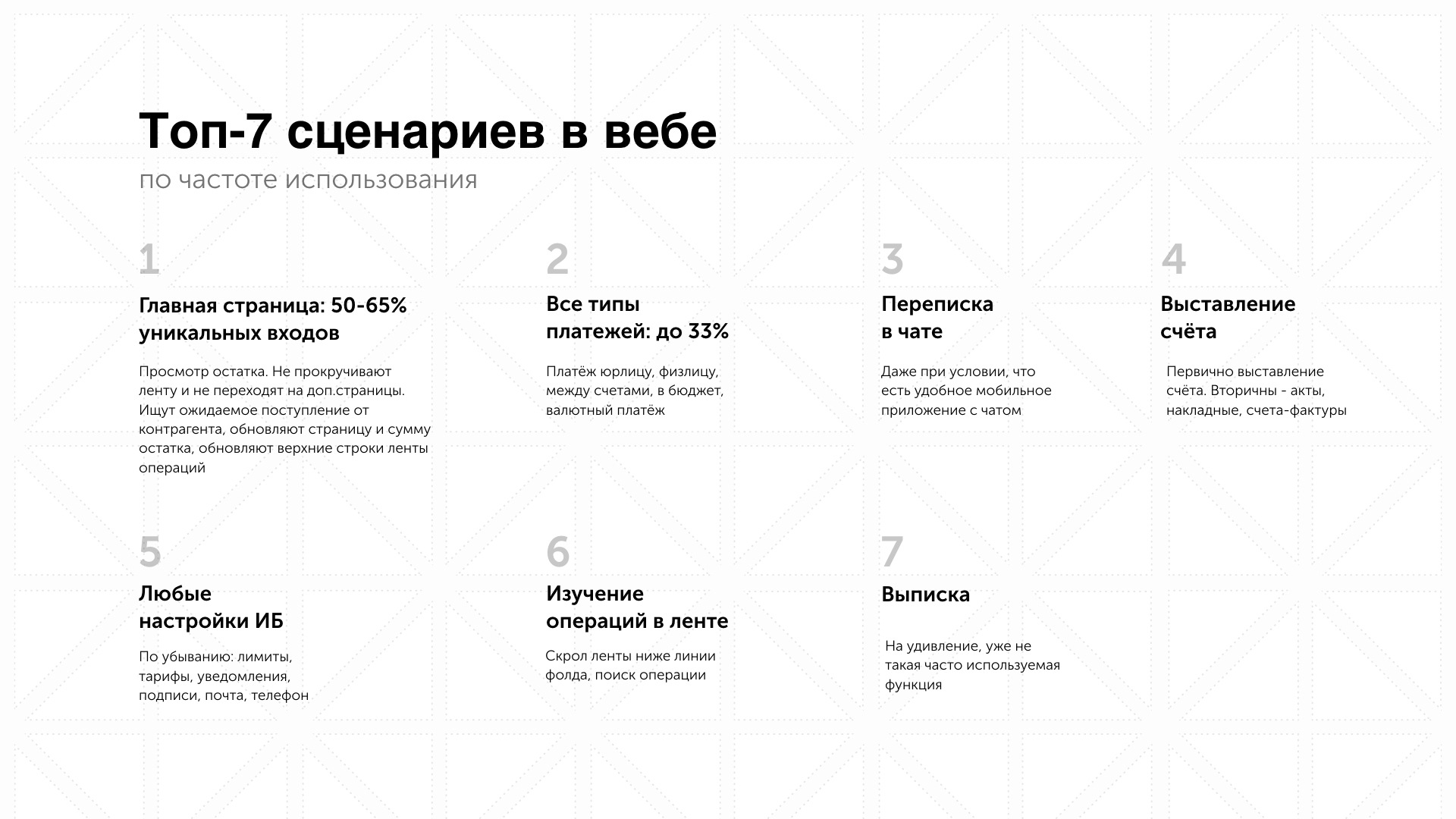

Distribución por escenarios principales de personas jurídicas.

Esto puede ser un conjunto de barreras que no depende mucho del banco en sí, solo dar algún tipo de función para las personas no está muy claro.

Y, por supuesto, queríamos hacer un estudio volumétrico, en lugar de comparar un par de bancos entre sí. Creíamos que sería posible vender estos estudios detallados y, al mismo tiempo, probar la demanda general de los mismos.

Por supuesto, el primer panqueque que obtuvimos con un par de grumos.

Sin embargo, tratamos de tomar todos los escenarios y analizarlos con un encuestado. Spoiler: sobrevivió. Quizás ahora usa aplicaciones bancarias con mucha menos frecuencia. Pero una vez más confirmamos la tesis de que en una hora y media es necesario minimizar todo y lanzar otro. Por lo tanto, pasamos de la prueba profunda de todas las características para ver cómo las personas encuentran ciertas funciones, a qué prestan atención, cómo perciben la estructura de la página principal.

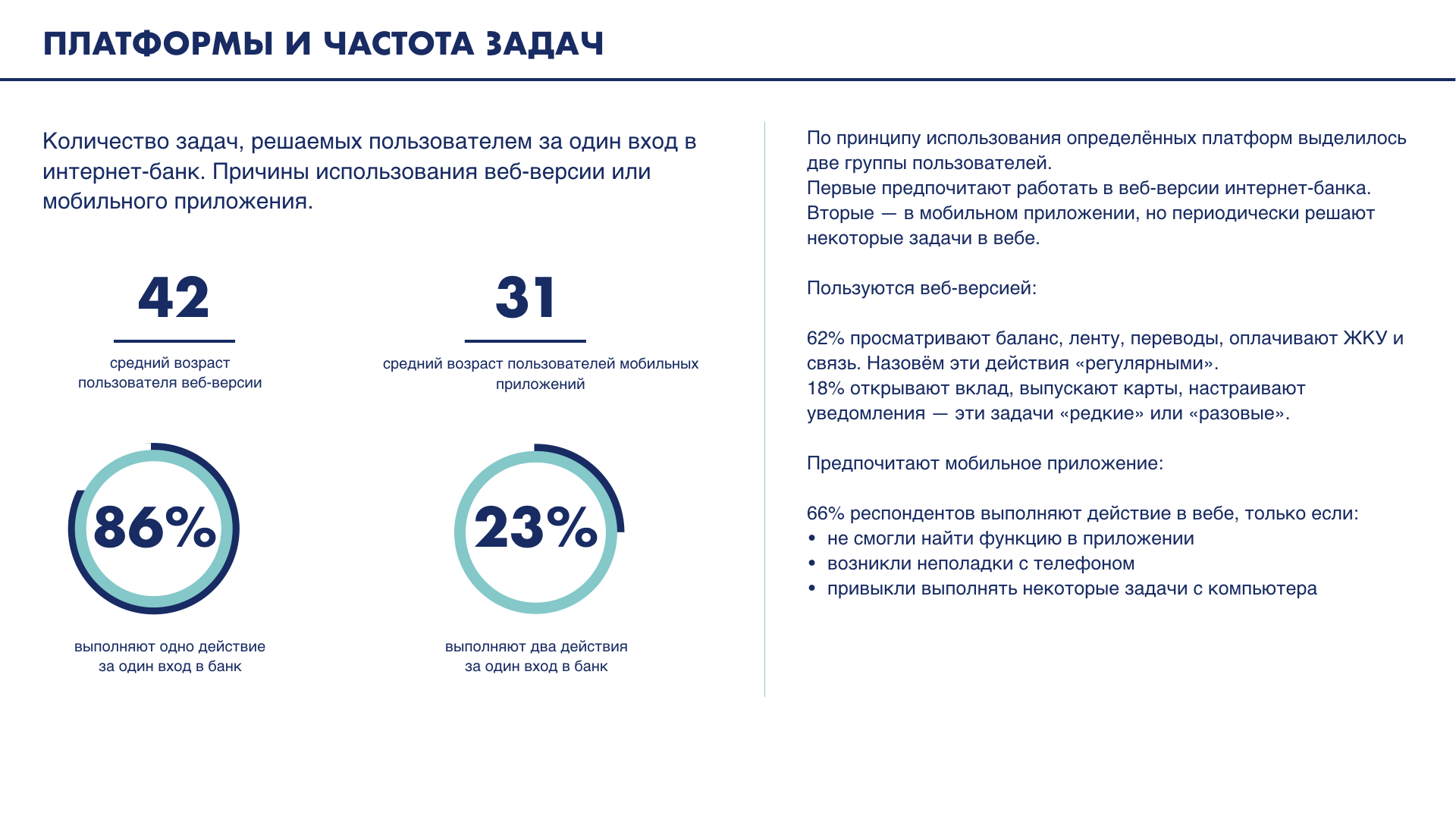

Distribución del uso de plataformas por individuos.

Cuando prueba las aplicaciones bancarias, no puede simplemente tomarlas y ejecutarlas en modo invitado para sacar conclusiones. Al menos debe tener una cuenta bancaria para comprender cómo funciona todo allí. Y en el caso del banco, los empresarios necesitan una cuenta real, con un historial, con una empresa establecida allí. Si también está probando el control de divisas y otras alegrías, necesitará cuentas de divisas y un poco de afobazol. El saldo no puede estar vacío, el historial de transacciones debería ser más serio que "Me tiraré 200 r de mi cuenta, vea cómo está".

Pensamos que registrar cuentas en todos los bancos estudiados y ganar dinero con ellos sería una tarea bastante rápida.

A veces se prolongó durante un par de semanas. De los bancos, sí. Y todavía probamos 5 bancos, pero ¿habría 20 de ellos?

Pero pudimos entender por nosotros mismos la distribución de funciones básicas y el número de algunas individuales e impopulares. Por lo tanto, pasamos del primer panqueque a la segunda llamada con una metodología más refinada. También apareció un diseñador en el equipo, que llevó las presentaciones a un nuevo nivel. Esto es más importante de lo que parece cuando envía dicha información.

El resultado del trabajo fueron presentaciones en más de 100 diapositivas. Cuando hicimos un estudio en cuatro bancos para individuos, no lo vendimos. Pero el primer estudio, sobre bancos para empresarios, se vendió para ver qué tan interesante es el mercado en principio. Lo compramos 7 veces (bancos de los 5 principales y varias compañías que vendieron desarrollo y diseño a bancos), no dimos ningún tipo de publicidad, excepto publicaciones en Facebook.

- ¡Pero tú mismo escribiste que esta es una manera segura de ser negativa!

Una gran manera, sí, si solo investigas. Ganamos principalmente diseñando y diseñando.

La investigación para nosotros es una oportunidad para dar forma al mercado, porque, como puede ver, está casi ausente. A menudo nos preguntaron, dicen, chicos, ¿por qué publicaron tal cosa en acceso libre, vale la pena el dinero? Pero gracias a esto, podemos mostrarle a la comunidad qué investigación puede ser en principio. Ahora, solo para ver una muestra de tales estudios, debe comprarlos. Bueno, o pregúntale a quien lo compró.

Los publicamos así como así. Para que el mercado también entienda qué es la investigación. Para que los clientes que solicitan investigación en otro lugar puedan al menos comparar y validar la calidad de lo que otras compañías les venden. Para que surja un entendimiento común, la investigación puede ser de alta calidad, y de ellos es posible obtener un beneficio y una comprensión de qué hacer a continuación. De hecho, estamos un poco sacudidos, lo cual es triste en nuestro país en términos de investigación. Por lo tanto, mientras estamos tratando de cambiar la situación de esta manera, habiendo comprendido que puede obtener el mejor resultado

Y además del aspecto educativo, tales estudios y su publicación son una buena oportunidad para generar leads. Y aquí hay una ventaja no solo en el hecho de que los clientes nos visitan. Recientemente, una de nuestras publicaciones comenzó a crear prototipos de un banco entre los 3 primeros. Hace unos años realmente pensábamos: maldita sea, lamimos nuestro tema y fuimos a hacer algo por nuestra cuenta.

Y ahora pensamos: es genial, nos escuchan y realmente tratan de hacer que los productos sean mejores y más cercanos al usuario. Por lo tanto, haremos más investigación, probando cualitativamente bloques semánticos individuales de aplicaciones, y no solo el producto completo en su conjunto para alguna lista de verificación.

Dentro del equipo, esto nos brinda una mayor experiencia, no para ir en la oscuridad, sino para comprender cómo cambian los escenarios básicos y las necesidades de las personas (y cambian en 1-2 años, imagínense). Y luego, cuando examina la apertura de una cuenta bancaria para empresarios 3-4 veces en 2 años, tiene un proceso ideal, que puede estar en las limitaciones técnicas actuales.

Y la situación del tipo "Se busca en la calificación - pagó por la calificación - se metió en la calificación" todavía está harta. Y la necesidad de una nueva calificación basada en la calidad del producto ha madurado.

Y para aquellos que han leído hasta el final del artículo, aquí hay dos enlaces al

estudio de bancos para personas jurídicas y el

estudio de bancos para individuos.