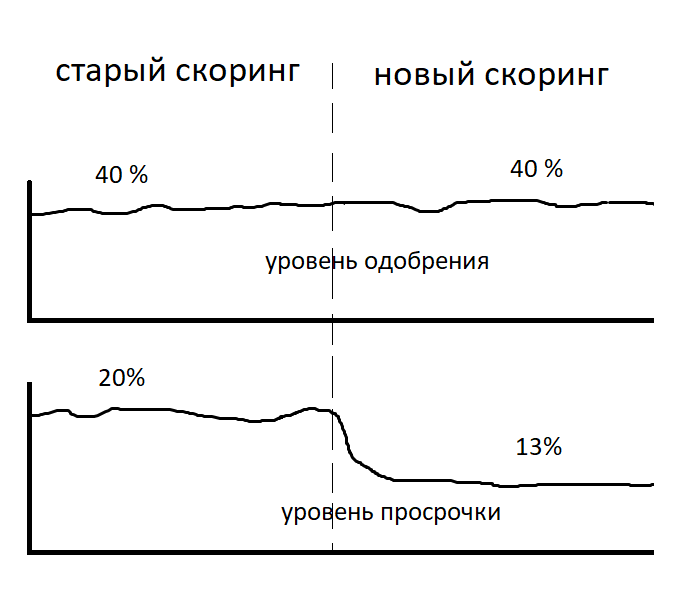

Cuando tiene algún tipo de sistema de toma de decisiones para el prestatario y necesita mejorarlo, la declaración clásica del problema en este caso generalmente suena así. "Reduzca los atrasos sin disminuir la aprobación". O: "Aumentar la aprobación sin aumentar el retraso" Es en este contexto que los proveedores que presentan su puntaje de puntuación presentan sus decisiones. La misma redacción se puede escuchar en las conferencias de calificación, donde los desarrolladores internos presentan sus logros. Desafortunadamente, nadie revela en detalle qué se entiende exactamente por los términos demora y nivel de aprobación.

El resultado exitoso del trabajo se presenta de la siguiente manera:

Lo entenderemos en términos.

Atrasado: el número de préstamos incobrables dividido por el número de préstamos emitidos.

Nivel de aprobación: el número de solicitudes de préstamo aprobadas dividido por el número de solicitudes recibidas.¿Es posible que cuando el problema se resuelva en tal formulación, la demora en términos monetarios sea mayor?

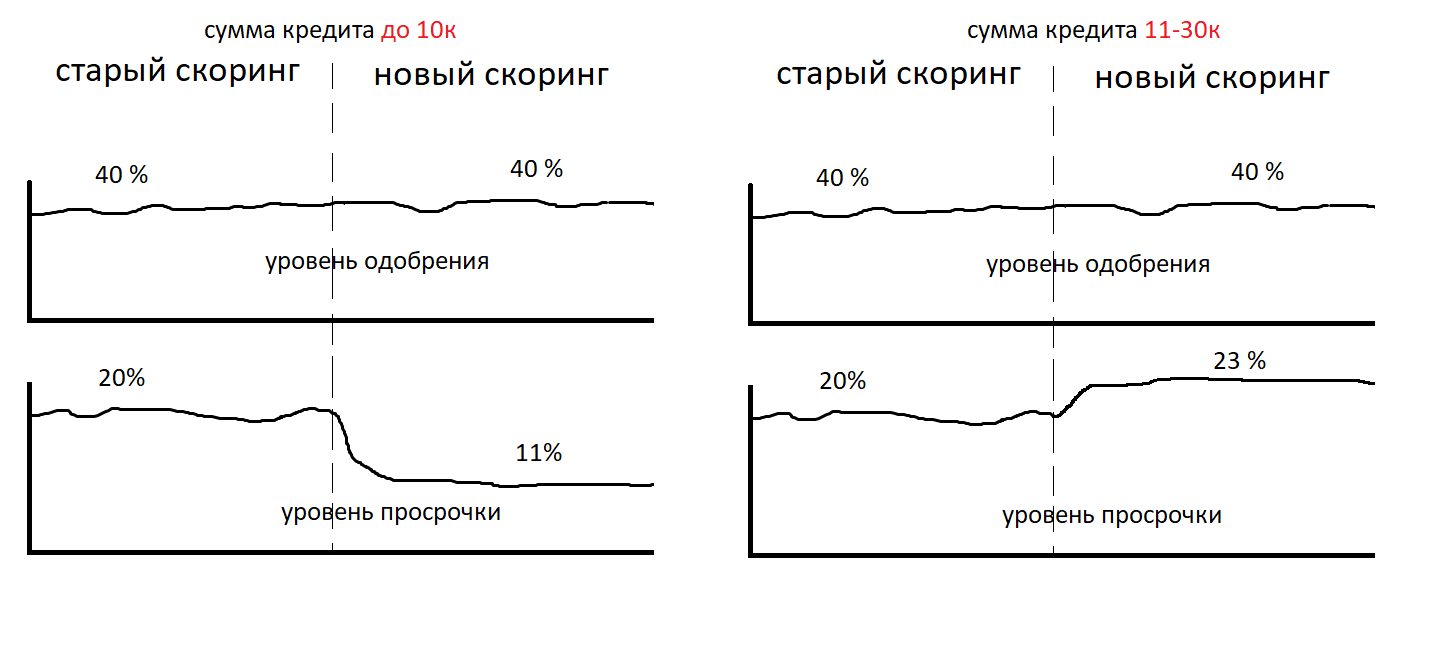

La calidad de la puntuación puede variar en grandes y pequeñas cantidades. Las solicitudes para grandes cantidades de dinero serán peores que un modelo para aplicaciones para pequeñas cantidades. Tal caso realmente puede encontrarse en la vida. Fue desmontado en detalle en el

artículo

En tal situación, la demora en el dinero puede ser peor.

Supongamos que no somos completamente estúpidos, e inmediatamente construimos un cronograma para la demora tanto en piezas como en dinero. Y realizamos un análisis de la calidad del modelo en diferentes sectores. Y llegaron a la conclusión de que la demora ha disminuido tanto en piezas como en dinero. Y el modelo califica igualmente bien las aplicaciones para cantidades grandes y pequeñas. También vimos una mejora en los gráficos de rentabilidad.

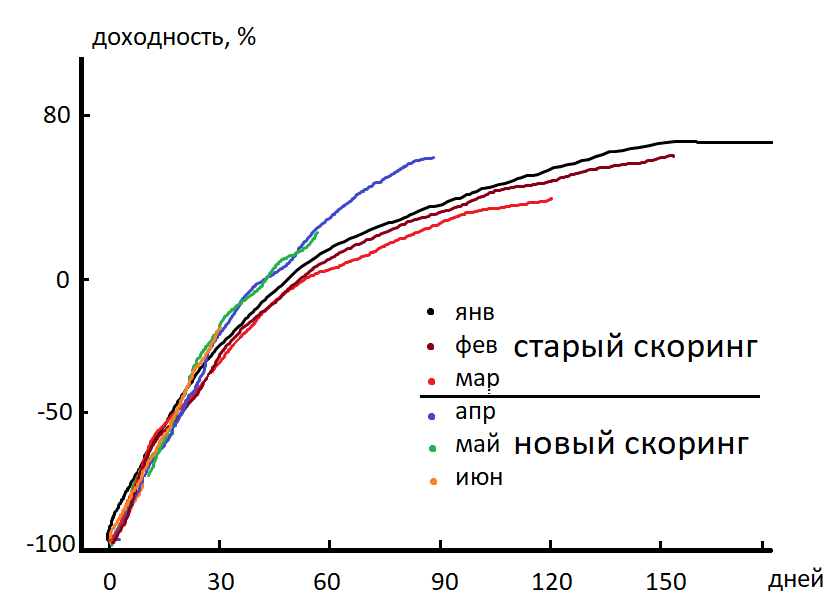

Rentabilidad: la suma de todos los pagos divididos por el monto del préstamo emitido, menos el 100% . En los informes financieros, este valor se basa en la cohorte de clientes del calendario. Cohorte de calendario: un grupo de clientes que recibió un préstamo en un mes. Así es como se ve el gráfico de rendimiento en dinámica.

Eje X: el número de días desde que se emitió el préstamo. Vemos que en el día 90 después de la emisión del préstamo, la cohorte de abril supera a marzo. La demora disminuyó, la rentabilidad aumentó. El premio ya está en nuestro bolsillo. Vamos a la oficina a las autoridades. Decimos: "¡Hola, estoy por el premio!"

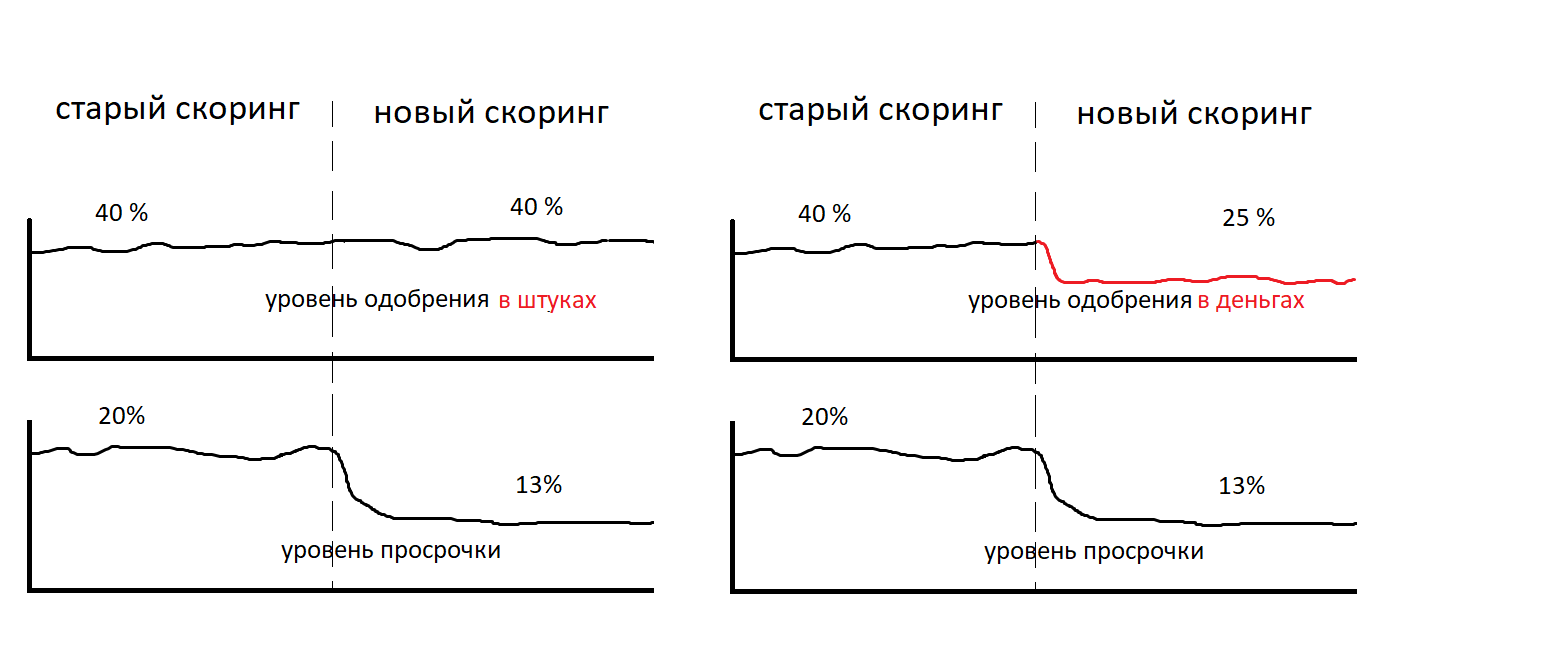

¿Podría ser que el nivel de aprobación no ha cambiado, la demora ha disminuido, la rentabilidad ha aumentado y ganamos menos dinero?

La velocidad en sí y su comparación con el umbral de corte no es la decisión final sobre la concesión de un préstamo. La decisión final incluye determinar la cantidad de crédito que se puede emitir. Puede aprobar una cantidad menor a la solicitada por el cliente. O uno grande. En este caso, el nivel de aprobación ya no se puede interpretar tan inequívocamente como lo hicimos antes. Ahora el nivel de aprobación se puede presentar en términos monetarios. Y al nivel de aprobación en piezas, se agrega el concepto de un cheque promedio. Dibujemos el nivel de aprobación en términos monetarios. Esta es la relación entre el monto del préstamo aprobado y el monto solicitado en la solicitud.

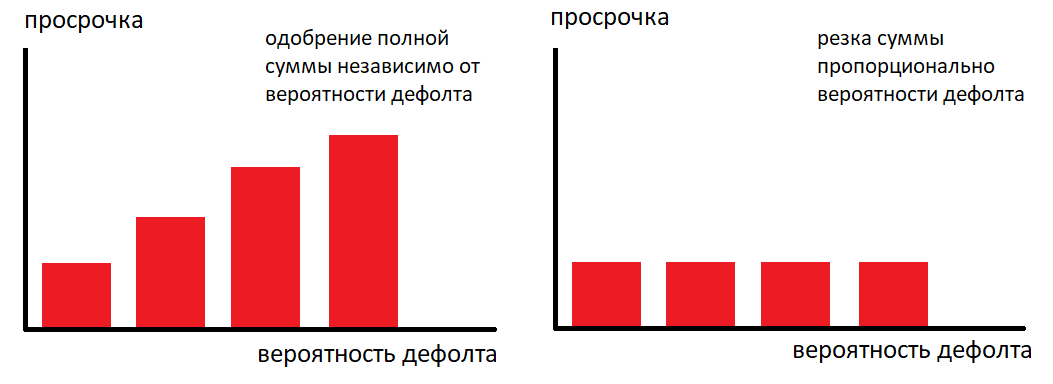

En la práctica, puede controlar el nivel de retraso no solo con la ayuda de la velocidad. Pero también usando el método para determinar el monto del préstamo. Esta es una herramienta muy poderosa. Realizamos una investigación sobre cómo reducir el monto afecta la no devolución para clientes con el mismo nivel de riesgo, la misma velocidad. A continuación se muestra un gráfico de la tasa predeterminada versus la tasa para el mismo modelo.

Izquierda: se aprobó la cantidad deseada. Correcto: la cantidad se redujo dependiendo de la velocidad. Una vez más, observamos: en los gráficos a la derecha y a la izquierda del mismo modelo, la misma velocidad. Pero la conversión de la solución rápida a la solución final, la determinación de la cantidad de crédito que se puede aprobar, se realizó de diferentes maneras. Este truco le permite llegar a una empresa que está luchando por reducir el nivel de retraso, escribir una tabla de correspondencia entre la velocidad y la cantidad aprobada en 5 minutos y recibirá una reducción de retraso el mismo día.

Simulamos una situación en la que el modelo califica igualmente bien las aplicaciones para cantidades grandes y pequeñas. El nivel de aprobación en piezas ha aumentado. El nivel de aprobación en dinero ha aumentado. La demora en piezas no ha aumentado. El nivel de retraso en el dinero no ha aumentado. ¿Podría haber una situación en la que aún ganemos menos?

El nivel de aprobación no es el mismo que el nivel de entrega. Cuando aprobamos un préstamo a un cliente, no es un hecho que lo usará. Cuando reducimos significativamente la cantidad a buenos clientes, rechazan un préstamo aprobado y van a otro lugar donde aprobarán la cantidad deseada de inmediato. Hay una salida del cliente. Y estamos agregando dos indicadores más: la tasa de recogida y el nivel de entrega.

La capacidad de retiro es el porcentaje de préstamos otorgados entre los aprobados. Nivel de desembolsos: el número de préstamos emitidos dividido por el número de solicitudes recibidas (de manera similar, puede expresarse en términos monetarios).

Un alto nivel de aprobación junto con una política estricta para determinar la cantidad de crédito puede dar como resultado una baja conversión de las solicitudes en emisión. Con la misma cantidad de solicitudes recibidas, se emitirá menos dinero. Sin embargo, el porcentaje de retraso y el nivel de aprobación se verán mejor que la versión anterior del sistema.

Supongamos que hemos mejorado todos estos indicadores. Pero aún no podemos entender cuánto ganamos. La rentabilidad muestra cómo los préstamos pagados cubren los préstamos no reembolsados. Este valor se refleja en porcentaje. Pero el porcentaje de un millón y el porcentaje de 10 kopeks son porcentajes diferentes.

Como resultado, llegamos a la opción donde podemos monitorear el rendimiento de nuestro sistema de toma de decisiones con suficiente detalle. Tenemos muchos gráficos e indicadores diferentes, pero no podemos decir cuánto ganamos, no podemos comparar los modelos en la prueba AB, porque No podemos expresar su calidad en un solo número. Y al final, para responder la pregunta, ¿estamos mejor o peor por el criterio de "ganar más dinero"?

Tratemos de expresar la efectividad del sistema de toma de decisiones con un número y compare los dos sistemas. Tenemos 4 indicadores que describen exhaustivamente nuestro sistema. Permítame recordarle cómo se ve la disminución en la dimensión de los indicadores:

paso 1

- rentabilidad

- nivel de aprobación en piezas

- cheque promedio

- escalabilidad

paso 2

- rentabilidad

- nivel de aprobación en dinero = (nivel de aprobación en piezas * cheque promedio)

- escalabilidad

paso 3

- rentabilidad

- nivel de emisión en dinero = (nivel de aprobación en unidades * factura promedio * recogida)

Por lo tanto, solo quedaron 2 indicadores. Pero necesitamos un indicador integral único, que nos permita seleccionar fácilmente el modelo deseado. ¿Existe tal indicador?

La respuestaHay! - "Ingresos de la aplicación"

Esta es la suma de todos los pagos con intereses menos el monto emitido, dividido por el número de solicitudes recibidas. Dicho indicador integral incluye la factura promedio, el nivel de aprobación en piezas, el porcentaje de cobro y la conversión de la aprobación de la solicitud para emitir. El problema está resuelto. Observamos este indicador, vemos que ha mejorado, vamos por una prima.

¿Podría haber una situación en la que un modelo con grandes ingresos de una aplicación traiga menos dinero?

Consideramos el dinero y la rentabilidad en el contexto de la primera solicitud del cliente y su primer préstamo. Y nos guiamos por el principio de marginalidad momentánea. Sin embargo, si construye una relación a largo plazo con un cliente, puede ganar no solo con el primer préstamo a este cliente, sino también con sus solicitudes posteriores. Existe la conversión de un nuevo cliente a reingreso y LTV (valor de tiempo de vida). Y puede resultar que el mejor modelo según el criterio de ingresos de una aplicación puede ser peor a largo plazo, porque barrerá a muchos clientes con un alto LTV. Es decir en el contexto de una aplicación, puede obtener una cohorte de clientes (un cliente con la misma velocidad / nivel de riesgo) para los cuales el rendimiento de la aplicación es generalmente negativo. Negativo! Pero si observa a estos clientes durante 6 meses, puede ver que ya están pagando la rentabilidad negativa de su cohorte en el segundo o tercer número. También encontramos esta situación en la práctica.

Por lo tanto, el rendimiento puede reflejarse no en el contexto del primer préstamo, sino para todos los préstamos de la cohorte de clientes durante 6 meses.

Es evidente que las subvenciones de cohorte pueden pagar después de 6 meses, a pesar de que el primer préstamo no es rentable con un rendimiento de -30%. Dicha estrategia cambia radicalmente el enfoque para elegir un límite (umbral de aprobación).

Podemos operar con una rentabilidad negativa desde la aplicación y la recuperación de la inversión durante un cierto período de tiempo de 6 a 12 meses. En la práctica, es posible emitir préstamos con rendimientos negativos en la primera emisión. Con esta estrategia, la elección de un modelo con una mayor rentabilidad de la aplicación no es óptima. Ahora el criterio de selección es el indicador: el rendimiento máximo de la cohorte durante 6 meses. El modelo se vuelve óptimo, dando un LTV total más grande dentro de la cohorte durante 6 meses. La elección de un modelo con una rentabilidad más baja de la aplicación, pero un LTV grande es casi imposible debido al largo tiempo de la prueba. Podemos poner una pequeña parte del tráfico en el peor modelo con la esperanza de ver un LTV más grande en seis meses o un año. Sin embargo, para esto debe tener un mayor nivel de aprobación en piezas. Se debe proporcionar el enrutamiento de los clientes que participan en la prueba AB a este modelo. Además, si después de seis meses o un año queda claro que LTV es más importante para nosotros y queremos cambiar todo el tráfico al mejor modelo LTV, es necesario que la calidad del modelo sea estable con el tiempo y que el modelo no se "deteriore" en este momento. Sin embargo, durante el año puede tener tiempo para bombear el modelo por la rentabilidad de la aplicación, sin preocuparse por LTV. En tales condiciones externas e internas dinámicas: desarrollo interno, nuevos productos, nuevos modelos, cambios en la legislación, LTV se convierte solo en un informe para referencia. No podemos usarlo como indicador para seleccionar el mejor modelo.

Para ser justos, vale la pena agregar que este esquema no tiene en cuenta los gastos. Que incluyen el servicio de cobro de deudas y el costo de atraer tráfico. Estos parámetros pueden depender del nivel de retraso, el nivel de aprobación, la conversión de un nuevo cliente en uno repetido y la verificación promedio.

Dmitry Gorelov

telegrama:

datasanta