La contabilidad de gestión es un concepto muy amplio. Wikipedia lo

caracteriza como un sistema ordenado para identificar, medir, recopilar, registrar, interpretar, resumir, preparar y proporcionar información e indicadores importantes para la toma de decisiones sobre las actividades de la organización para la gestión de la organización.

El objetivo principal de la contabilidad de gestión es mostrar el plan y los hechos sobre el modelo financiero de la organización para tomar decisiones de gestión. Pero, ¿cómo tener en cuenta todos los factores y riesgos para construir modelos financieros?

Lo que te espera en el artículo

A medida que nos acercamos a la formación de la contabilidad de gestión, pronosticamos los costos y determinamos el horizonte mínimo de planificación.

¿Para quién es el artículo?

El artículo será de interés para los gerentes superiores, gerentes de proyectos, gerentes financieros y todos los que de alguna manera se dedican a calcular la rentabilidad de la producción de software.

Descargo de responsabilidad

Este artículo no es una panacea, sino solo una descripción del modelo de contabilidad de gestión que utilizamos para pronosticar las finanzas de producción (

Evgeny Lobanov , CEO de

AGIMA ).

Modelo de contabilidad de gestión

No pensamos para qué se usa la contabilidad de gestión y cómo predecirla. Hubo varias tabletas vinculadas en Excel, donde se tuvieron en cuenta todos los flujos de efectivo, pero esto no ayudó a tomar decisiones de gestión. El hecho del plan a menudo divergió, y mucho más. Decidimos formalizar la contabilidad de gestión y el procedimiento para trabajar con ella.

Existen dos enfoques principales para la contabilidad de gestión:

- Flujo de caja.

- Sobre actos contables cerrados.

Es correcto utilizar el segundo enfoque y considerar solo los actos cerrados, tanto en ingresos como en costos. La contabilidad del flujo de efectivo no refleja el modelo financiero real de la empresa. Puede encontrar una situación imprevista. Por ejemplo, no cumplió con las condiciones del contrato y el cliente tomó el prepago (y ya lo ha distribuido). En AGIMA, el flujo de caja se ha trasladado a un sistema separado, que es mucho más simple que la contabilidad de gestión, pero ciertamente lo describiremos en el próximo artículo.

Según los términos del acuerdo con grandes clientes, un aplazamiento de pago es válido de 60 a 90 días hábiles, es decir, recibirá el pago por sus servicios después de 2-3 meses. Consideramos el trabajo completado después de recibir todos los actos. Acto cerrado = trabajo cerrado. Los costos son similares: por ejemplo, en septiembre pagaron por los muebles (el período de depreciación está regulado por la Ley), pero recibiremos el certificado solo el próximo mes. Esto significa que será un costo para octubre, aunque el dinero ya ha sido cargado en nuestra cuenta (puede escribir un rechazo motivado para actuar el próximo mes y asumir el costo total de los muebles).

Lo que es importante tener en cuenta al formar la contabilidad de gestión

- Todos los costos incurridos, incluidos todos los costos directos e indirectos para especialistas internos y tercerización.

- Todos los pronósticos de posibles costos futuros, incluidos los pronósticos de un aumento en la nómina de empleados, la ampliación de la oficina, los impuestos, etc.

- Nos centramos solo en los volúmenes entrantes de trabajo confirmados por documentos, sin pedidos potenciales.

- Mantenemos registros separados de todos los tránsitos, el monto de la compra y el monto de las ventas espejo no deben participar en el cálculo de la motivación de los empleados.

Por ejemplo, realizamos un trabajo por 100 rublos condicionales, mientras que nuestros costos ascendieron a 50 rublos. Rentabilidad de la tarea - 50%. Si les agrega 100 rublos de tránsito, por ejemplo, para una licencia 1C-Bitrix con un costo de compra de 1C-Bitrix 100 rublos, la rentabilidad será del 25%. Esta es una disminución deliberada de la rentabilidad, aunque en realidad no sucedió nada.

El flujo de caja no debe afectar la contabilidad de gestión. La contabilidad de gestión debe coincidir completamente, al centavo, con los informes contables ( P&L ), de lo contrario no puede confiar en uno u otro.El procedimiento para trabajar con un modelo de contabilidad de gestión

El procedimiento para trabajar con el modelo de contabilidad de gestión consta de cinco acciones principales:

- Pronosticar el volumen de trabajo entrante.

- Validación y planificación de costes.

- Cálculo de cuotas.

- Definiendo un horizonte de planificación.

- Arreglando el resultado de períodos pasados.

1. Pronosticar el volumen de trabajo entrante

Validamos el trabajo contable entrante y determinamos la probabilidad de ocurrencia y el grado de influencia de los riesgos en las etapas de estos trabajos. Minimizamos los riesgos siempre que sea posible y fijamos un camino claro para minimizar. O sacamos estos trabajos por el período de tiempo para el cual estamos construyendo un modelo.

Pronosticamos los costos directos para este volumen de trabajo en función del coeficiente de rentabilidad, que se establece en las tarifas para cada proyecto que participa en el volumen de trabajo. En nuestra empresa, los especialistas de la oficina de proyectos y la división financiera son responsables de esto.

Pronosticamos todas las cuotas para costos indirectos con base en una retrospectiva: tomamos datos del último año y aumentamos según el volumen de ventas planificado. Si este año el volumen de ventas es x1.5 del pasado, entonces el costo predeterminado para el próximo período se multiplica por 1.5 (se aplica a todos los costos indirectos y no de producción: recursos humanos, relaciones públicas, etc.).

Qué más considerar:Es necesario hacer el máximo detalle de todo el proyecto en etapas, que se cierran por actos. Idealmente, cada etapa cerrada por un acto no debería durar más de un mes. De lo contrario, un equipo que ha estado trabajando en una etapa durante tres meses será rentable solo en el último mes, y los dos anteriores estarán "en rojo".

Muchos clientes importantes no están listos para cerrar los actos financieros cada mes, por lo que vale la pena considerar los "interinos": "firmar TK", "firmar un concepto", "firmar un conjunto de prototipos", etc. Formalmente, tienen mucha menos evidencia de que el trabajo se haya completado y aceptado , a diferencia de un acto contable, pero en ellos puede comprender de inmediato la satisfacción del cliente con el artefacto terminado. Y puede medir la rentabilidad del equipo cada mes.

Es importante fijar la rentabilidad no solo para el proyecto en su conjunto, sino también para cada etapa del trabajo en cada unidad de producción, desde el departamento de la empresa hasta el especialista final. Medimos la rentabilidad de la empresa y de cada departamento. Dentro de los departamentos, observamos la rentabilidad de los departamentos, en el departamento, cada líder de equipo / director de arte y especialista en su equipo. Calculamos las normas para el desarrollo de un especialista en función de su impuesto sobre la nómina (incluido el impuesto sobre la renta personal y el impuesto social) + índice indirecto fijo por cabeza + rentabilidad planificada.

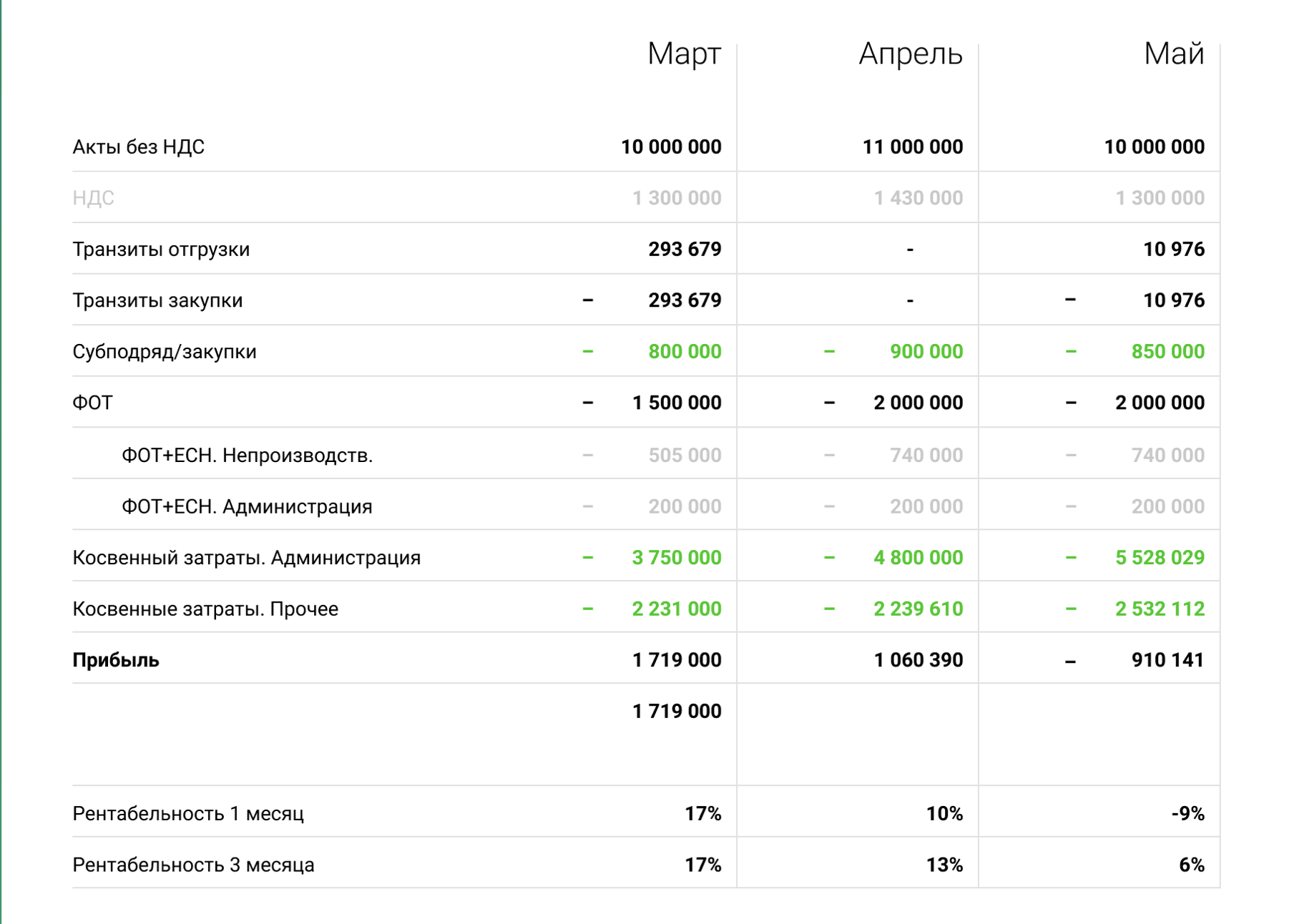

Importante: no tenemos en cuenta el IVA ni en volumen ni en costo. Esto se puede ver en el ejemplo de un informe de nuestro sistema de contabilidad de gestión.

Cargar un informe de nuestro sistema de contabilidad de gestión. Cantidades cambiadas. Generamos dichos informes para cada unidad.

Cargar un informe de nuestro sistema de contabilidad de gestión. Cantidades cambiadas. Generamos dichos informes para cada unidad.2. Sistema de validación de planes y pronósticos.

Distinguimos tres estados de etapas de trabajo:

- Plan (hay todos los documentos, un acuerdo y pedidos firmados).

- Pronóstico (hay una estimación / confirmación del cliente del trabajo, pero no hay documentos. El acuerdo se está negociando con las entidades legales del cliente).

- Potencial (sin confirmación y sin documentos, se tienen en cuenta las desviaciones estadísticas promedio para los indicadores estadísticos).

En la contabilidad de gestión, solo tenemos en cuenta el plan y el pronóstico para las etapas de trabajo, sin potencial (se utiliza en procedimientos relacionados con las ventas).

Determinamos todas las etapas del trabajo y validamos los términos para ellas:

- Realizamos cortes semanales para cada proyecto desde la oficina del proyecto y la producción: el plazo interno de la etapa, incluida la validación de los plazos para cada tarea de la etapa, teniendo en cuenta el tiempo de aceptación del cliente y la realización de pruebas comerciales de las tareas.

- Determinamos la probabilidad de ocurrencia y el grado de influencia de los riesgos en cada etapa del trabajo.

- Distinguimos tres grados de riesgo: la ausencia de riesgo, el riesgo es probable, el riesgo es probable y tiene el máximo efecto en el escenario (describimos el mapa de riesgo en detalle en el artículo sobre el plan de tiempo ideal).

- Trabajamos en la gestión de riesgos de etapas con cierta prioridad.

La principal prioridad de la gestión de riesgos es el volumen de la tarea, lado - "dinero largo" (trabajo constante y carga durante mucho tiempo) y trabajo que podemos utilizar como un caso interesante. Si el volumen es pequeño y la tarea es potencialmente poco interesante para nosotros, el trabajo puede descuidarse en la contabilidad de gestión en el procedimiento de gestión de riesgos.

3. ¿Cómo planificar los costos?

Esta es una de las cosas más importantes en la contabilidad de gestión, no menos importante que trabajar con volúmenes e ingresos. El costo puede ser algo necesario y algo que no ayuda a la empresa (por ejemplo, ahora estamos instalando un calentador infrarrojo para fumadores). Tal costo no afectará el trabajo de la empresa, pero calentará a nuestros colegas fumadores.

Calculamos y fijamos cuotas para compras regulares, determinamos todos los artículos de costo:

- Inmediatamente tomamos en cuenta todos los pronósticos posibles: escalabilidad del hardware y partes administrativas, aumento de la nómina en función de los resultados del trabajo, pronósticos indirectos basados en la legislación.

- Las unidades de no producción de la empresa también se calculan en función del volumen de trabajo entrante.

- Introducimos cuotas en cada partida de gastos.

Constantemente consideramos los gastos generales de producción (

gastos generales ) y nos aseguramos de que su relación no exceda 1.7. La sobrecarga ideal a la que intentamos adherirnos es 1.5.

4. Cálculo de cuotas en partidas de gastos

Planificamos todos los costos para el año que viene, calculamos y fijamos cuotas para compras regulares, determinamos todos los artículos de costos. Repetimos, pronosticamos costos basados en una vista retrospectiva, aumentamos las cuotas dependiendo del volumen de ventas planificado.

Para determinar el presupuesto gratuito para la tasa de rendimiento planificada, utilizamos la fórmula:

(Actos + volumen de tránsito) - (Indirecto + nómina + adquisición + costos de tránsito + tasa de rendimiento).

El indicador de rentabilidad para todas las empresas en nuestro mercado es flotante: alguien trabaja al 5%, alguien al 20%. Asignamos este presupuesto a artículos de gastos en función de las ganancias proyectadas de cada artículo.

5. ¿Cómo determinar el horizonte mínimo de planificación?

En primer lugar, determine el ciclo de ventas promedio del último año. Es necesario transferir potenciales al plan y pronosticar al menos un mes antes del comienzo del trabajo para tener tiempo de escalar si es necesario.

Cuanto mayor sea el horizonte de planificación, mejor. Pero cuanto más corto es el ciclo de ventas, menor es el horizonte y los riesgos potenciales. En AGIMA, el horizonte de planificación mínimo requerido es de tres meses, porque nuestro ciclo de ventas promedio es de tres a seis meses (trabajamos en el segmento de precios altos y nuestros clientes tienen un largo ciclo de toma de decisiones). También es importante validar la disponibilidad de documentos de trabajo, registrar el período de su preparación y medir constantemente la conversión de estados de trabajo de potenciales en planes y pronósticos. Estos datos son necesarios para construir el modelo en el horizonte mínimo de planificación.

Cuanto mayor sea el juego temporal, mayor será el horizonte mínimo de planificación. No puede crear un modelo durante un mes si el ciclo de ventas es seis, la contabilidad de gestión será deliberadamente incorrecta.

¿Qué nos da esto?

Al tomar decisiones de gestión, nos guiamos por los números. La contabilidad le permite construir hipótesis. Por ejemplo, puede ver cómo cambian los indicadores si tomamos cuatro gerentes de oficina: ingresamos los datos en la nómina (pronosticamos costos indirectos) y vemos cómo esto afectará el desempeño económico de la empresa.

Si vemos que en tres meses se espera una gran cantidad de trabajo y no hay suficientes personas, comenzamos a buscar especialistas. El ciclo de selección de empleados es de un mes a tres, y con el gerente podemos comenzar a corregir la situación de manera oportuna sin esperar el colapso. Al aumentar el horizonte de planificación, identificamos riesgos más predecibles, los colocamos en la contabilidad de gestión y trabajamos con ellos.

Nuestro beneficio de la contabilidad de gestión efectiva:- Probamos hipótesis y tomamos decisiones rápidamente.

- Obtenemos una garantía adicional de que la solución es correcta.

- Estamos construyendo modelos de rentabilidad para cada unidad de producción.

- Identifique rápidamente cuellos de botella y crisis de producción.

- Nos esforzamos constantemente por aumentar el horizonte de planificación e identificar todos los riesgos proyectados lo antes posible.

Creemos que la contabilidad de gestión es la herramienta más importante para el seguimiento operativo y el impacto en la condición financiera de cualquier proyecto o empresa. Cree una contabilidad de gestión competente, aumente el horizonte de planificación y

lea nuestros otros artículos.