Este artículo trata sobre un modelo basado en la red bayesiana, que describe cotizaciones de monedas mundiales. Basado en una métrica simple, mostraré que el patrón de comportamiento de las cotizaciones de divisas mundiales en los últimos dos años (desde el comienzo de 2018 hasta el final de 2019) coincide con el observado durante dos años antes del comienzo de la fase aguda de la crisis económica mundial de 2008. Los resultados de mi mini estudio están de acuerdo con la opinión de muchos expertos de que hoy la economía mundial está al borde de una crisis económica a gran escala que podría superar la crisis de 2008. También describiré cómo construí el modelo, donde tomé los datos y daré mi análisis de los resultados del modelo en el ejemplo de las comillas en rublos. Comenzaré con algunos detalles técnicos.

espacio n-dimensional de comillas

Las cotizaciones de monedas mundiales para un período determinado pueden representarse como un conjunto de puntos en un espacio n-dimensional, donde n es el número de monedas en cuestión. Cada punto en dicho espacio se describe mediante un vector de n elementos. Los elementos de este vector son valores de cotizaciones de n monedas mundiales para un día. En otras palabras, tenemos n ejes en cada uno de los cuales posponemos el valor de cotización de la moneda correspondiente.

Los puntos en este espacio multidimensional se distribuyen de cierta manera. Conociendo esta distribución, podemos medir la probabilidad de observación para cada punto. Por lo tanto, puede encontrar puntos que tienen una probabilidad anormalmente baja. Es decir, conociendo el área del espacio donde se encuentra la nube de puntos para citas históricas, podemos encontrar los puntos que se encuentran fuera o en el borde de esta nube.

Moneda (o monedas) debido a cuya cotización es poco probable que nuestro punto (en el espacio n-dimensional) se denomine sobreestimado o subestimado, dependiendo de qué dirección a lo largo del eje de la moneda correspondiente se haya movido este punto. Si la moneda tiene una cotización anormalmente grande, entonces la llamaremos revaluada, si es anormalmente pequeña, entonces subestimada. Sabiendo que la moneda está subestimada, podemos suponer que la probabilidad de fortalecerla en un futuro cercano es alta y, por el contrario, si la moneda está sobrevaluada, es probable que un escenario disminuya su valor.

Razones para citas anormales

La baja probabilidad de observar un punto en nuestro espacio n-dimensional indica que al menos una moneda tiene un valor de cotización anormalmente alto o anormalmente bajo en un momento dado. En el caso general, algunas o todas las monedas tienen tales citas, cuya combinación en el vector n-dimensional rara vez se observó o nunca se observó en el período histórico estudiado. Hay muchas razones para esto, pero todas se caracterizan por la aparición de la influencia de ciertos factores que afectan a una o muchas monedas.

Una de las razones es un ejemplo hipotético simple para el rublo. Supongamos que, como resultado de la política del Banco Central de Rusia (CB), hubo una devaluación económicamente injustificada del rublo. En este caso, las citas que corresponden al rublo devaluado se ubicarán en un espacio n-dimensional alejado de la nube de puntos que se observaron en el intervalo histórico anterior. Es decir, los puntos se ubicarán en la región del espacio, donde la probabilidad de observarlos es pequeña. Solo podemos encontrar una manera de medir esta probabilidad.

Cabe señalar que el debilitamiento o fortalecimiento económicamente irrazonable del rublo puede ser causado tanto por la influencia de jugadores fuertes (el Banco Central, el Ministerio de Finanzas, etc.) como por la inercia de la moneda cuando la tendencia aún existe, pero los factores económicos que la iniciaron tienen poca influencia.

Red bayesiana

Para medir las probabilidades para cada punto, se requiere un modelo que describa su distribución. Como tal modelo, elegí la red bayesiana porque es fácil de entender, usar y puede describir bien las dependencias mutuas entre las monedas. Después del entrenamiento, dicho modelo conoce la fluctuación de qué moneda es la causa y qué efecto.

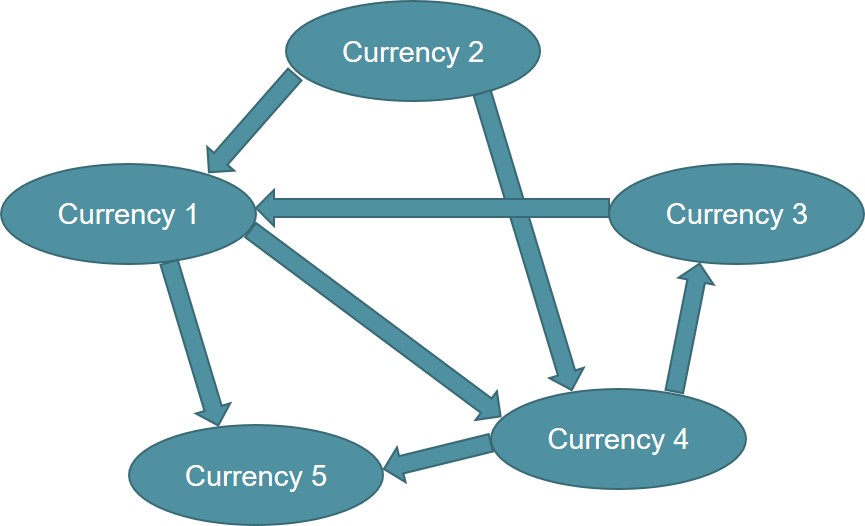

En la fig. La Figura 1 muestra un ejemplo de un gráfico para cinco monedas. Los óvalos son monedas y las flechas muestran dependencias. Aquí, la moneda 1 depende de la moneda 2 y la moneda 3, la moneda 5 de la moneda 1 y la moneda 4, etc. Si describimos este gráfico en términos de regresión, entonces la dependencia significa que la moneda 1 está en el lado izquierdo del modelo de regresión, y la moneda 2 y la moneda 3 están en el lado derecho. La misma lógica para la moneda 5 y para el resto.

Tal gráfico se puede construir a mano si conoce las dependencias o (como lo hice) determinar a partir de los datos utilizando algoritmos especiales. Después de entrenar a la red bayesiana en cotizaciones de divisas, obtenemos un gráfico similar al de la Fig. 1 y también el grado de influencia de una moneda en otra.

Figura 1. Un ejemplo de una red bayesiana.

Figura 1. Un ejemplo de una red bayesiana.La red bayesiana nos brinda la oportunidad de evaluar la probabilidad de cada cotización monetaria. La credibilidad es un cierto número que indica qué tan probable es la existencia de una cotización dada para un modelo dado. La credibilidad nos brinda información sobre cuán lejos (o cuán cerca) está esta cita del área donde es más probable que se espere en el espacio de citas. En otras palabras, la probabilidad de una cotización en un día específico indica qué tan lejos está la cotización de la moneda de su valor esperado. Es decir, cuánto se subestima o sobreestima.

Además, además de la plausibilidad, la red bayesiana da el valor del valor esperado de la cotización. Por lo tanto, combinando información sobre la probabilidad de una cotización, sus valores esperados y reales, podemos decir en cualquier día en el pasado (por ejemplo, ayer) cuánto se subestima o sobreestima una moneda u otra.

Si el valor real de la moneda es menor de lo esperado y la probabilidad de un punto es pequeña, entonces la moneda se subestima. Por el contrario, si el valor real de la moneda es más alto de lo esperado y la probabilidad también es pequeña, entonces la moneda está sobrevaluada. Por ejemplo, si el precio del dólar en el intercambio es de 65 rublos y la red bayesiana dice que la probabilidad de tal cotización es pequeña y el valor esperado es de 70 rublos por dólar, entonces esto significa que el rublo está sobrevaluado.

Entrenamiento Bayes

Para entrenar el modelo, tomé cotizaciones de divisas al final de cada día de negociación. Los datos sobre monedas mundiales se obtuvieron de forma gratuita de finance.yahoo.com. Después de una larga purga (muchos valores y emisiones faltantes), elegí alrededor de 100 monedas que tienen una distribución más o menos informativa. Es decir, rechazó aquellas monedas en las que el tipo de cambio está regulado por mecanismos administrativos directos. Tales monedas han tenido el mismo tipo de cambio durante años y solo ocasionalmente se devaluan en saltos. Debo decir que todas las monedas están reguladas de alguna manera por el Banco Central o el gobierno, pero existen aquellas cuyo contenido de información para el modelo es obviamente pequeño. Por lo tanto, en nuestro espacio n-dimensional, n es 100.

Después de limpiar y procesar otros datos, entrené a la red bayesiana en R usando el paquete bnlearn. El paquete es muy conveniente con una buena descripción y funciona rápidamente. Citas, aunque son una secuencia de tiempo, pero ingresaron al modelo sin referencia al tiempo. Los datos se han utilizado desde 2003. Para cada año siguiente, el modelo fue sobreentrenado utilizando datos de todo el período anterior. Es decir, el 1 de enero de cada año, el modelo se entrena nuevamente con la inclusión de nuevos datos acumulados para el año anterior.

Resultados

Estamos al borde de una crisis global.

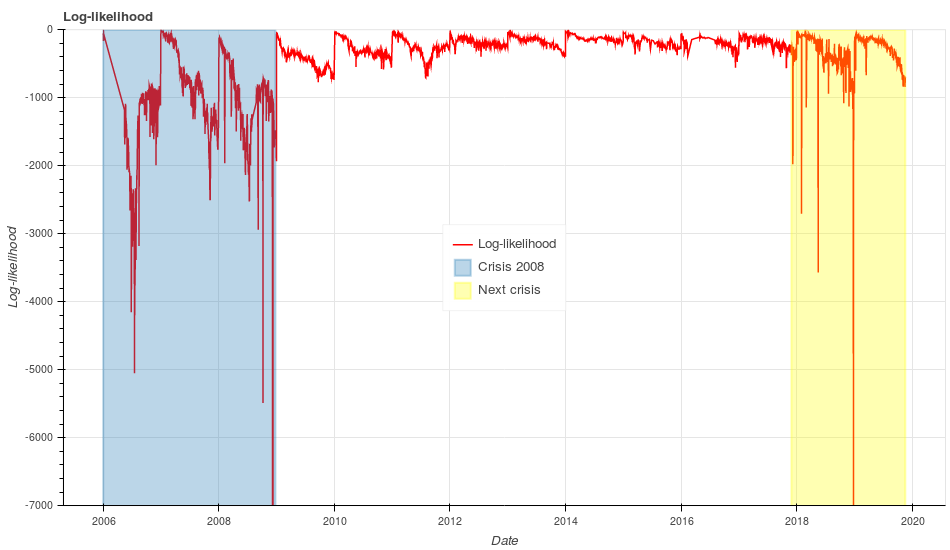

En la fig. La Figura 2 muestra el logaritmo de probabilidad logarítmica para cada punto en nuestro espacio de cotizaciones de divisas mundiales de 100 dimensiones. El eje vertical representa el valor de probabilidad de registro y el eje horizontal representa la fecha. La métrica de probabilidad de registro debe interpretarse de la siguiente manera: cuanto menor sea su valor, menos probable será observar las cotizaciones de la moneda mundial en un día determinado. Los valores extremadamente bajos de esta métrica pueden indicar algunos cambios a gran escala en la economía global.

Figura 2: Probabilidades (log-verosimilitud) para observar cotizaciones de monedas mundiales para cada día (líneas rojas). El área de crisis 2008 se resalta en azul, el área del comienzo de una probable próxima crisis se resalta en naranja.

Figura 2: Probabilidades (log-verosimilitud) para observar cotizaciones de monedas mundiales para cada día (líneas rojas). El área de crisis 2008 se resalta en azul, el área del comienzo de una probable próxima crisis se resalta en naranja.Prestemos atención a la región desde 2006 hasta finales de 2008 (la región se resalta en azul en la Fig. 2). Vemos que los valores mínimos de probabilidad logarítmica en esta área se observan a fines de 2008. Como sabemos, en este momento hubo una fase aguda de la crisis económica mundial, acompañada del colapso de varias organizaciones financieras, como el banco de inversión Lehman Brothers.

En los dos años anteriores, de 2006 a 2007, hemos visto fluctuaciones significativas en la probabilidad logarítmica. Si pudiéramos volver al pasado en esos años y mirar este gráfico, entonces definitivamente concluiríamos que algo extraordinario está sucediendo en la economía global. Hoy sabemos que estos picos en la tabla en 2006-2007 fueron los precursores de la crisis económica mundial.

Ahora echemos un vistazo al período actual desde 2018 hasta finales de 2019 (el área se resalta en naranja en la Fig.2). Después de casi 8 años de relativa calma, nuestra métrica de probabilidad de registro nuevamente muestra aumentos significativos, como en 2006-2007. Además, a fines de 2018, la probabilidad de registro disminuyó significativamente más de lo que se observó dos años antes de la crisis de 2008. Si a mediados de 2006 observamos un aumento de -5000, a fines de 2018 observamos un aumento de -12000 (los valores negativos extremadamente bajos no se muestran en el gráfico )

Lo más probable es que esto indique la presencia de cambios a gran escala en la economía global, similares o incluso más significativos que los dos años anteriores a la crisis de 2008. Por lo tanto, si comparamos el comportamiento de la métrica hoy con su comportamiento en la crisis de 2008, entonces podemos suponer que en el más cercano Durante un año o dos, la economía mundial enfrentará grandes conmociones que pueden superar las de 2008.

Agregue un poco de claridad al gráfico en la Fig. 2. Vemos que para cada año hay una tendencia a la baja constante desde el principio hasta el final del año. Los valores métricos son cercanos a cero al comienzo del año debido al hecho de que el modelo se entrena nuevamente al comienzo de cada año y, por lo tanto, incluye información sobre cotizaciones recientes. A finales de año, la forma de la distribución de citas en nuestro espacio n-dimensional está cambiando. Debido al hecho de que el modelo no sabe nada sobre la nueva distribución, se espera que muestre valores de probabilidad de registro bajos para ellos.

Esto se enfatiza por el hecho de que la economía mundial está en continuo movimiento: aparecen nuevos lazos económicos entre países y desaparecen los viejos. Es decir, una disminución uniforme en la métrica desde el principio hasta el final del año es la imagen esperada, y fuertes oleadas y un fuerte descenso indican fuertes cambios en la economía global.

Debido a la tendencia bajista de la probabilidad logarítmica, es difícil aplicarla directamente para medir qué tan infravaloradas o sobrevaluadas están las monedas. Para hacer esto, introduje una nueva métrica llamada valor z. La métrica del valor z depende de tres valores: la probabilidad de registro transformada (aquí la probabilidad de registro para una moneda en particular, y no la de la figura 2), el valor esperado y el valor real de las cotizaciones de divisas. Por lo tanto, el valor z es un indicador de cuán infravalorada o sobrevaluada es una moneda.

Echemos un vistazo al rublo ruso

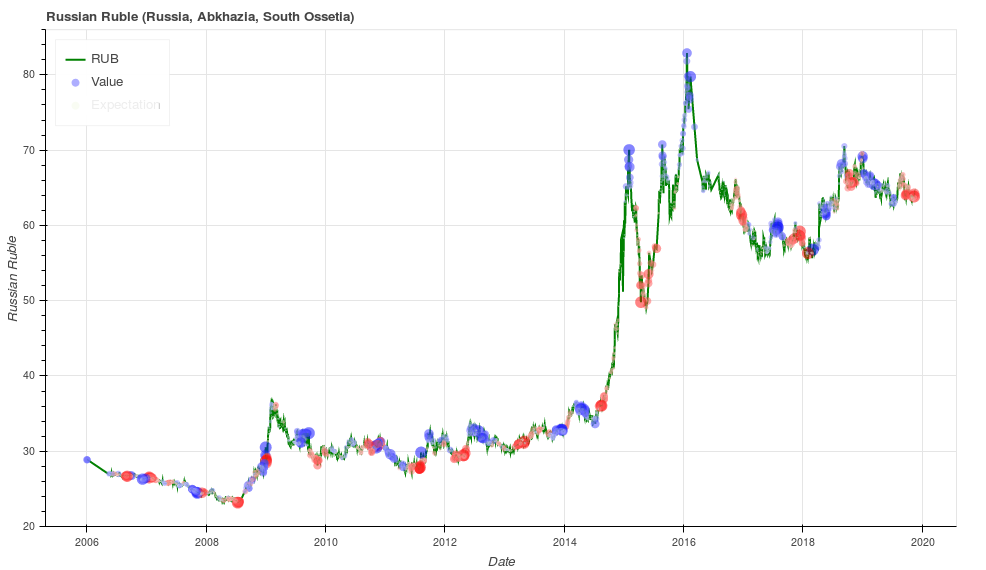

Además, mostraré que el valor z relativamente bien indica una mayor probabilidad de un cambio de tendencia. Veamos la fig. 3 donde las cotizaciones del rublo ruso se representan con líneas verdes. La métrica del valor z se muestra en el gráfico con puntos rojos y azules. Los puntos rojos indican que el rublo está sobrevaluado, y los puntos azules indican que el rublo está subestimado. El tamaño de los puntos depende del valor absoluto del valor z (cuanto mayor sea el valor, mayor será el punto).

Figura 3: Valores de sobrevaloración (puntos rojos) y no valoración (puntos azules) para las cotizaciones del rublo (líneas verdes)

Figura 3: Valores de sobrevaloración (puntos rojos) y no valoración (puntos azules) para las cotizaciones del rublo (líneas verdes)En lo sucesivo, para facilitar la percepción, utilizo el valor de cotización inverso al adoptado en el mundo de las finanzas. Esto se debe al hecho de que para la mayoría de las personas es más fácil recordar cuánto cuesta un dólar en rublos que lo inverso.

En el gráfico, vemos que los mínimos locales generalmente se resaltan en rojo y los máximos locales generalmente se resaltan en azul. Los altibajos son, obviamente, puntos de un cambio de tendencia. Hay áreas (por ejemplo, finales de 2018) donde la métrica indica un cambio de tendencia, pero la tendencia real sigue siendo la misma. Por lo tanto, la métrica del valor z indica una mayor probabilidad de un cambio de tendencia en los próximos días o semanas.

A continuación, intentaré analizar el comportamiento de los valores esperados para las comillas en rublos (valor en rublos esperado). El valor esperado de la cotización es el que la red bayesiana espera en un día específico para una moneda en particular en función de las cotizaciones de las 99 monedas restantes. La red bayesiana sabe todo sobre la distribución de citas y, por lo tanto, sabe sobre sus valores esperados.

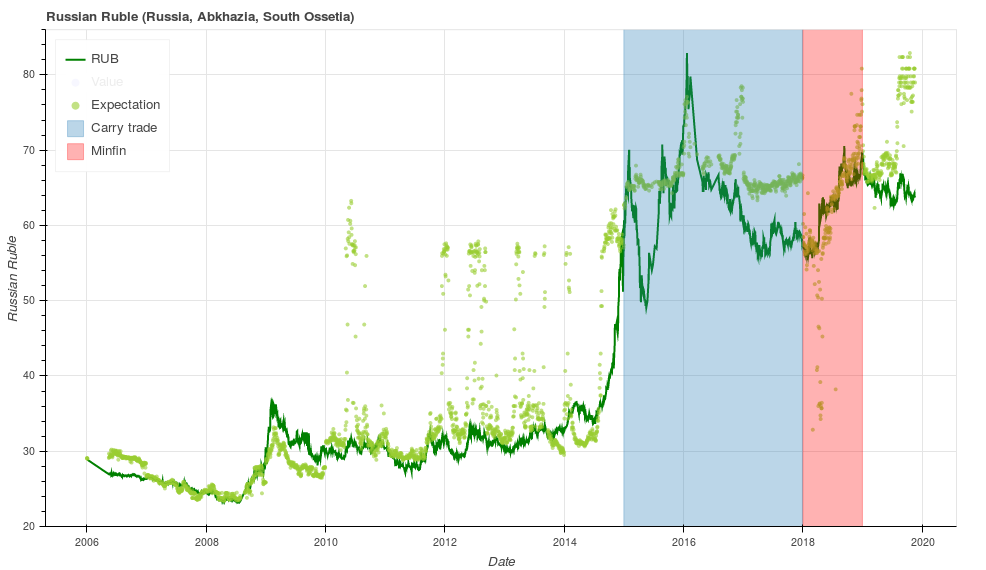

Veamos la fig. 4, donde las comillas en rublos se muestran con líneas verdes (como en el gráfico anterior), y los puntos verdes claros indican las comillas esperadas que nos dio la red bayesiana. Trataré de dar mi interpretación de cómo se comportan los valores esperados de las cotizaciones del rublo utilizando dos puntos como ejemplo.

Figura 4: Comillas de rublos (líneas verdes) y su valor esperado (puntos verdes claros). El período en el que la estrategia de carry trade fue popular se destacó en azul. El color rosa muestra el área con notable actividad del Ministerio de Finanzas de Rusia.

Figura 4: Comillas de rublos (líneas verdes) y su valor esperado (puntos verdes claros). El período en el que la estrategia de carry trade fue popular se destacó en azul. El color rosa muestra el área con notable actividad del Ministerio de Finanzas de Rusia.Veamos el período comprendido entre principios de 2015 y finales de 2017, que se resalta en azul en la Fig. 4. Vemos que el valor esperado del rublo es sistemáticamente mucho más bajo que el valor real (los puntos verdes claros son más altos que los verdes oscuros). Durante este período, el Banco Central cancelará el corredor de divisas, cesará las intervenciones y aumentará drásticamente la tasa clave del 10% al 17% con una posterior disminución suave de nuevo al 10% (la

tasa clave en el sitio web del Banco Central ). Esta situación dio un fuerte impulso para

llevar a

cabo operaciones

comerciales , que atrajeron capital especulativo y fortalecieron el rublo por encima de un nivel fundamentalmente sólido.

Llevar a cabo el comercio es una estrategia comercial cuando, por ejemplo, toma un préstamo en Japón al 0.1% y deposita ese dinero en un depósito bancario en un banco ruso al 7%. Después de un año, cierra el depósito, entrega el dinero al banco japonés junto con los intereses, toma el beneficio para usted, que consiste en la diferencia en las tasas de interés entre los bancos centrales de Japón y Rusia.

Ahora echemos un vistazo a 2018 (el área de la Fig. 4 está resaltada en rosa). Aquí solo quiero compartir una de mis observaciones. Desde principios de año, el Ministerio de Finanzas de Rusia (Ministerio de Finanzas) ha estado comprando divisas en el mercado cambiario nacional por un promedio de 15-20 mil millones de rublos por día. A finales de agosto de 2018, el Ministerio de Finanzas completó estas operaciones. Si nos fijamos en la fig. 4, veremos que a lo largo de este período (desde principios de 2018 hasta agosto de 2018) el valor esperado del rublo fue más alto que el real y solo en agosto (exactamente cuando el Ministerio de Finanzas dejó de comprar la moneda) los puntos del valor esperado en los gráficos se volvieron más altos que el real (valor esperado , respectivamente, a continuación).

Se puede suponer que durante este período, actuaron varios factores que causaron la entrada de divisas en la economía del país y el gráfico muestra este alto valor esperado del rublo. En consecuencia, el Ministerio de Finanzas pudo retirar esta moneda de circulación sin causar mucho daño a la economía. Las cifras sobre la compra de moneda extranjera por parte del ministerio se pueden ver

en la tabla en el sitio web del Banco Central , la quinta columna (la columna se llama "las operaciones del Ministerio de Finanzas de Rusia para comprar (vender) moneda extranjera en el mercado interno de divisas *")

Gráficos para otras monedas

Para aquellos que desean analizar el comportamiento de otras monedas,

creé un sitio web

www.valuenetto.com , donde puede ver la métrica del valor z y los valores esperados de las 100 monedas. El sitio no está destinado a una gran cantidad de usuarios, por lo que a veces puede ralentizarse.

Después de ir al sitio, haga clic en el botón azul en la esquina superior derecha (donde parpadea el mensaje "elegir moneda") y seleccione la moneda que le interese (puede escribir el nombre del país en el campo que aparece). Entonces aparecerá un gráfico similar al de las dos figuras anteriores. El dial en la esquina superior izquierda muestra el valor z actual. Si hace clic en la línea debajo del dial, aparecerá una descripción detallada del valor z.

El sitio funciona automáticamente. Al final de cada día de negociación, se cargan los datos de la cotización. Se le pide al modelo la probabilidad de las monedas a partir de las cuales se calcula la métrica del valor z (se muestra como puntos rojos y azules en los gráficos). Al final de cada año, el modelo automático se capacita nuevamente teniendo en cuenta los nuevos datos del año anterior.

Una vez más sobre la crisis económica mundial.

Muchos expertos advierten regularmente sobre el inicio inminente de una nueva crisis económica mundial, que se espera que sea mucho más grande de lo que vimos antes. La razón que ven en las deficiencias fundamentales del modelo capitalista moderno de la economía.

Uno de esos expertos,

Martin Wolfe, sostiene que el capitalismo actual es el "capitalismo rentista" y que la renta es la raíz principal de los males de la economía global. El alquiler se entiende como un exceso de ingresos por el arrendamiento de cualquier recurso. Tal recurso puede ser inmobiliario o las cualidades profesionales de un especialista altamente calificado que trabaja por un salario excesivamente alto.

Otro experto, Mikhail Khazin, expresa la opinión de que la existencia del capitalismo solo es posible con mercados en constante expansión y con un consumo cada vez mayor. Hoy es imposible una mayor expansión de los mercados debido al hecho de que, como resultado de la globalización, los mercados globales ya están más o menos desarrollados. Un aumento en el consumo también es imposible debido a la gran carga de la deuda de los consumidores en los países desarrollados. Esto significa que el tiempo del capitalismo ha terminado y en el futuro cercano el mundo comenzará la transición a un nuevo modelo económico basado en otros principios. La transición irá acompañada de una disminución significativa del consumo mundial.Por lo tanto, todos probablemente seremos testigos de grandes cambios en el futuro cercano.Descargo de responsabilidad

El modelo descrito aquí no es un algoritmo comercial completo. El autor no garantiza que su uso en sistemas de comercio automatizados aumente, disminuya o no cambie el rendimiento de dichos sistemas.actualización:1) Se corrigieron errores gramaticales. Gracias AndyPike , polearnik y sheru2) Se agregó un descargo de responsabilidad del capítulo por recomendación de bellerofonte