"Si pospones un poco todos los días

entonces en un año te sorprenderás

qué poco has pospuesto "

Asesor financiero desconocidoEsta es una

continuación del artículo sobre mi camino para lograr la independencia financiera en las realidades rusas. En él, quiero hablar más sobre el futuro, y más específicamente sobre el futuro de los niños, especialmente porque están conectados con nosotros, incluso financieramente.

En primer lugar, la estructura de costos ha cambiado un poco.

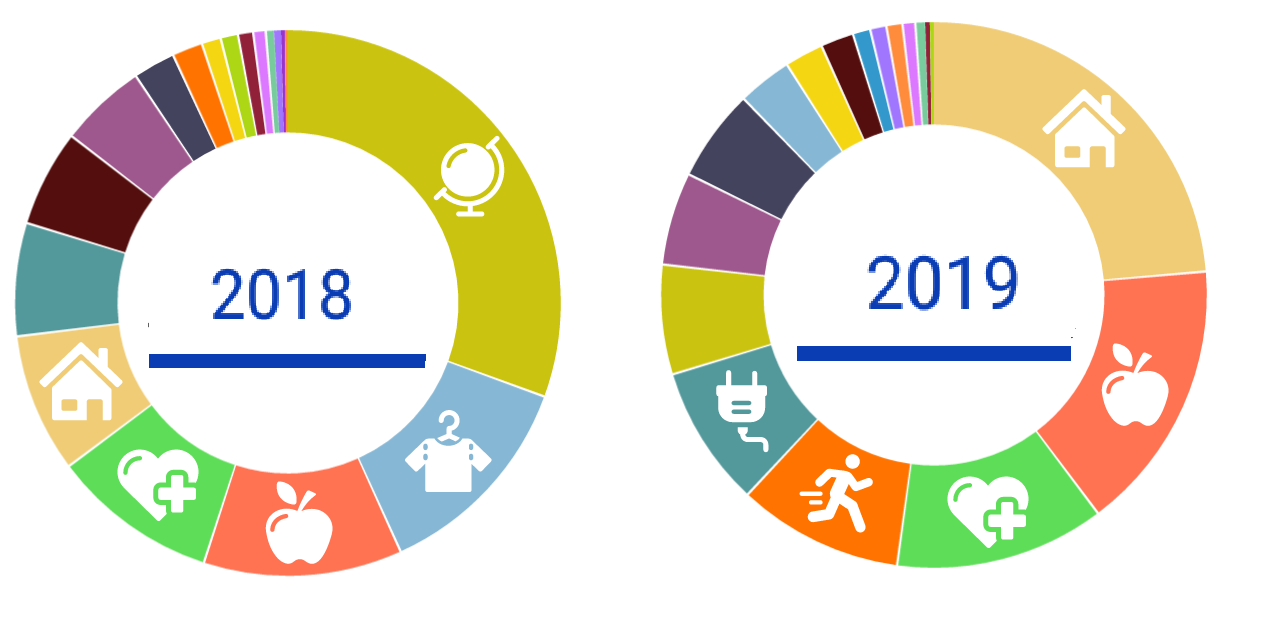

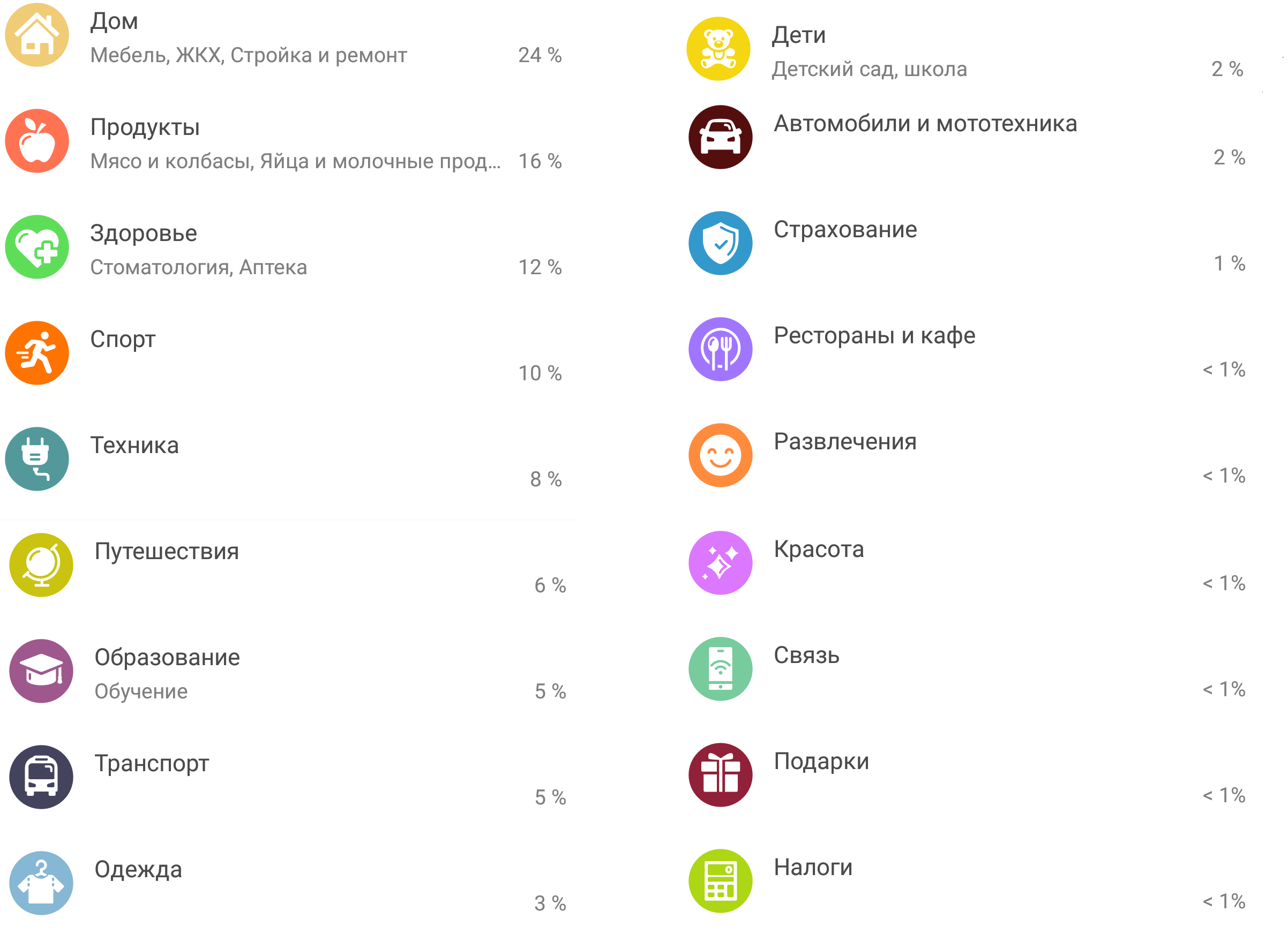

Estructura de costos

De hecho, con el uso racional de los fondos, a veces se disparan ciertas categorías, en relación con esto es la diferencia entre 2018 y 2019 en las categorías TOP. Hizo reparaciones a sus padres, la mitad del presupuesto anual se fue. Además, para recibir bonos del banco, pasé completamente a pagar todas las facturas de servicios públicos (y todo lo relacionado con esto) de ambos padres, lo que nos permite usar los bonos bancarios al máximo, incluso con gastos relativamente pequeños.

Como antes, uso la aplicación del banco para estimar los costos, por la forma en que se están desarrollando y ahora permite agregar subcategorías, lo que a veces es útil.

El logro de la independencia en principio es posible en 4-9 años, mientras se mantiene la tendencia actual y la ausencia de "cisnes negros" globales

Nuevas oportunidades y peligros.

Lo que debe considerar para aquellos que siguen este interesante camino hacia lo que se dijo en el artículo anterior:

Nuestro estado finalmente

planea devolver el impuesto sobre la renta personal para practicar deportes y esto es por separado 120 mil rublos, es decir, el retorno puede ser de hasta 15600 rublos. Por lo tanto, realizar una compra de una suscripción a un gimnasio es un poco más rentable.

Al mismo tiempo, la capacidad de comprar varios activos puede reducirse en relación con la Ley de categorización de inversores, que puede ganar a partir de abril de 2021. En mayo, la Duma del Estado adoptó en primera lectura un proyecto de ley sobre la categorización de los inversores: individuos en el mercado de valores por parte de corredores y otros participantes del mercado financiero. Se supone que los instrumentos financieros sofisticados estarán disponibles solo para inversores calificados (pero esto no es exacto).

Pensamientos sobre el futuro.

Si todo está más o menos claro conmigo, entonces, en un cierto período, comienzas a pensar en los niños.

Todos los años, todos pensamos en regalos para familiares y amigos, incluidos los niños. No fue interesante regalar los siguientes juguetes, y en los últimos meses el hijo mayor a menudo preguntaba cuáles son los intercambios y las acciones. Después de ver cuánto costaron las acciones hace diez años las compañías líderes de la Federación Rusa y el

S&P 500 , decidimos dar a los niños ahorros financieros para el futuro.

Un estudio superficial del problema mostró que comprarlos directamente para niños es esa búsqueda, con la participación de las autoridades de tutela, incluidas todas las operaciones posteriores con él, solo a través de su consentimiento. Por lo tanto, se decidió comprar las acciones por sí mismos al tener dos cuentas diferentes en varias compañías de corretaje. Al cumplir los 18 años, las cuentas se transferirán a la administración de los niños, luego ellos mismos podrán administrar completamente estos fondos. En este asunto, el tiempo funciona para ellos (para niños y activos).

Las cantidades no son grandes, de hecho, el costo de los buenos regalos de Año Nuevo (10 mil rublos cada uno). Aquí, el hecho de tal regalo y la conferencia necesaria con los niños sobre qué es y por qué, cómo funciona es más importante. Naturalmente, los niños no entienden mucho, y algunas cosas se entienden demasiado literalmente. Aquí uno debe estar preparado para explicaciones largas y frecuentes de la misma cosa 20 veces.

Los montos se dividen en partes aproximadamente iguales entre las acciones de la Federación de Rusia (finanzas, TI y la industria minera) y los

ETF en el S&P 500, como se mencionó anteriormente, para diversificar los riesgos. De hecho, todos los consejos de inversión ya se han descrito en cien filas, y aquí personalmente me gustan los consejos de Warren Buffett, son simples y comprensibles, por supuesto, no todos tienen que seguirlos, pero definitivamente vale la pena leerlos.

Los niños estaban entusiasmados con el regalo, observaron las cotizaciones actuales. El más joven, no particularmente perseverante, mostró un interés inesperado, recolectó todo su dinero en una alcancía y le pidió que comprara más acciones. Entonces, el día 6, fuimos al banco para depositar una alcancía en la cuenta.

.

Ahora puede recurrir a los niños, accionistas de Lord, pero en serio en la Unión Soviética, enseñaron mucho y necesitaban, pero casi no dijeron cómo planificar su futuro, incluyendo y financiero. Ahora no enseñan esto en las escuelas, creo que simplemente porque no hay nadie. Muchos de mis colegas se sorprenden al ver el valor descontado del dinero, a pesar de la educación superior, y que si hay una hipoteca (préstamo) por ... durante diez años, un iPhone comprado hoy con un descuento de 50 mil es 200 mil rublos perdidos.

La cultura de consumo moderna, transmitida a través de los medios de comunicación, no contribuye al desarrollo de estas habilidades. Entonces enseñamos a los niños, nos estudiamos a nosotros mismos.

Si estoy hablando de los niños y la independencia financiera, teniendo en cuenta la mentalidad del país, recientemente escuché la expresión "emparedado financiero", lo que significa que ahora tenemos "pan de fondo" cuyos hijos tenemos, padres de "pan de molde" que se jubilan y necesitan ayuda para mantener un nivel aceptable ingresos y usted está en el medio en forma de "carne" de ingresos. Si esta es la situación actual cuando tiene 1-3 consumidores por debajo y 0-4 consumidores por encima, en el futuro con el desarrollo de la medicina, es posible que nuestros hijos tengan dos generaciones de personas mayores desde arriba. Indudablemente, el ingreso pasivo ayudará en el futuro.

Conclusión

Todavía planeo trabajar hasta la jubilación y aún más, para mi placer. Considero que el ahorro de pensiones es una lotería, puede agotarse, pero confiar en él no es nuestro método.

Nos esforzaremos no solo por nuestra independencia financiera, sino también por enseñarles esto a los niños.