Existen muchos programas para analizar y administrar carteras de opciones. Se encuentran en terminales comerciales, en forma de productos o servicios comerciales separados en los sitios. Dichos programas tienen una serie de restricciones: las carteras están vinculadas a una plataforma de negociación, las cotizaciones se bombean desde una determinada fuente y los parámetros o escenarios solo pueden calcularse proporcionados por el software.

Resolví la tarea de administrar carteras en diferentes mercados usando R. El motor de código abierto ofrece muchas posibilidades: las carteras se almacenan en cualquier DBMS o Excel, o se descargan desde el terminal (QUIK, TWS, cualquier otro con una API); ¡las cotizaciones se bombean desde su fuente (terminal, base de datos o sitio web) y cualquier análisis de cartera está disponible!

Descripción general

Los datos de mercado y la cartera se cargan en objetos de las OptPort y OptMarket . La cartera se revalúa según el mercado, en función de estos datos se calculan los beneficios actuales y los "griegos", así como su perfil. El perfil de cartera (dependencia del beneficio o "griegos" del precio del activo subyacente) se calcula y almacena en un objeto de la clase OptProfile . Las funciones integradas dibujan un gráfico de perfil y le permiten comparar los perfiles de varias carteras.

Por el enlace (1) al final del artículo, una opción para administrar la cartera de opciones sobre acciones de Mosbirzha con conexión a QUIK y Access.

OptMarket Market Quotes

Se necesita un objeto de la clase OptMarket para almacenar cotizaciones de opciones sobre acciones, información sobre el activo subyacente y la fecha actual.

Sin precios de mercado, una cartera se revalúa a su valor intrínseco.

# ( ) Access brd = GetBoard_fortsdb(ul) # OptMarket mrkt = OptMarket(ul = 'SiZ9', # ul_price = brd$ul_price, # board = as.tbl(brd$board), # now = as.Date('2019-11-12')) #

Portafolio OptPort

Una cartera puede consistir en opciones y un activo subyacente. Constructor

crea una cartera basada en una tabla de transacciones para una base dada

activo. Las transacciones se resumen en una posición común.

# Access ( QUIK) trades = GetTrades_fortsdb() # .. , trades = TickerToParams_fortsboard(trades, mrkt$board)

Según las ofertas, cree un objeto de la clase OptPort :

port = OptPort(ul = 'SiZ9', trades = trades, name = 'Spread')

Análisis de cartera

Valoración de cartera

PortPricing reevalúa la cartera a los precios actuales: selecciona los precios de las OptMarket de OptMarket y los agrega a la cartera de OptPort . Para las opciones de Intercambios de Moscú, lo más simple es reevaluarlas al precio teórico que el intercambio mismo transmite y siempre se conoce ( price_at = 'theor' ).

port = PortPricing(port, mrkt, price_at = 'theor')

El beneficio y los "griegos"

La función PortValuation calcula los parámetros de la cartera: ganancias no realizadas y "griegos". Los resultados se almacenan en el campo OptPort objeto OptPort .

port = PortValuation(port) port$total_value

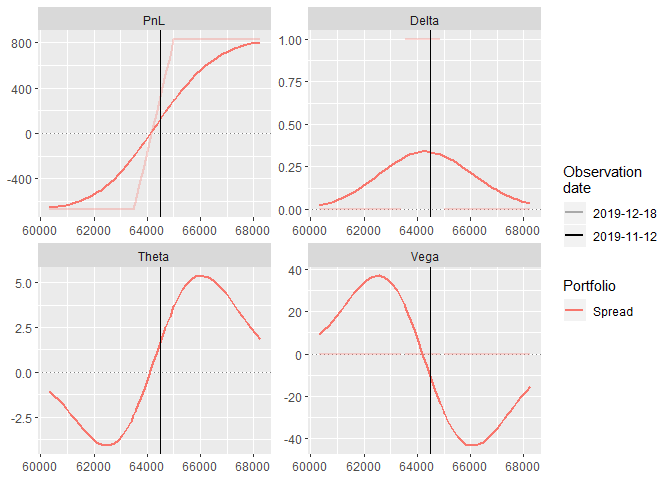

Perfil de cartera - OptProfile

El objeto OptProfile almacena el perfil de cartera en el rango de precios del activo subyacente.

La función PlotProfile crea un gráfico de perfil basado en ggplot2 .

myprofile = OptProfile(optport = port, params = c('pl', 'delta', 'theta', 'vega'), ul_range = 0.05 # ) PlotProfile(myprofile)

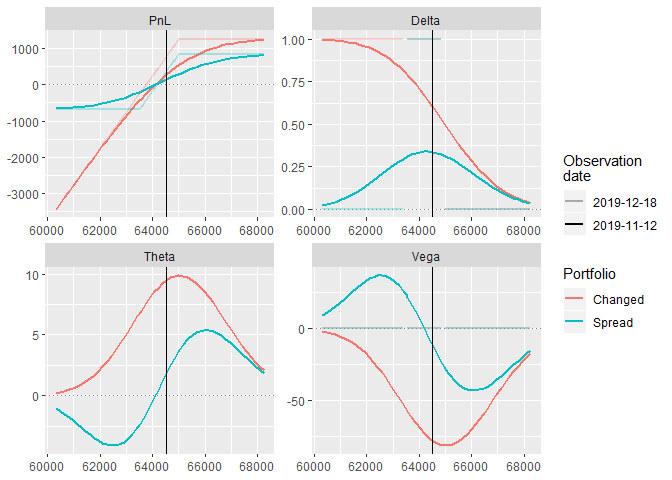

Composición de cartera

Para cambiar la composición de la cartera hay una función AddTrades . Agrega un trato a la cartera y calcula una nueva posición de cartera.

# - newtrade = data.frame(ul='SiZ9', ticker='Si63500BX9', xtype='p', strike=63500, expdate=as.Date('2019-12-19'), tradeprice=500, q=-1 ) # port2 = AddTrades(port = port, trades = newtrade) port2$name = 'Changed'

El perfil de la nueva cartera se puede comparar con el anterior. Función JoinProfiles

Combina datos de perfil para construir un gráfico común.

# port2 = port2 %>% PortPricing(., mrkt, price_at = 'theor') %>% PortValuation(.) # myprofile2 = OptProfile(optport = port2, params = c('pl', 'delta','theta', 'vega'), ul_range = 0.05) # profiles = JoinProfiles(list(myprofile, myprofile2)) PlotProfile(profiles)

Total

Las funciones básicas resuelven problemas básicos. Mi solución fue desarrollada para un propósito específico: el análisis de muchas carteras y los cambios de modelado en estas carteras. Puede encontrar el código fuente en el siguiente enlace. Bonificación: una base para importar datos desde QUIK y configurar QUIK para la exportación.

Referencias

(1) Código fuente en GitHub .