خبراء PayOnline في اكتساب الأجانب ، وأمن الدفع ، وبيع كبير وعالم متعدد الشاشات

في عدد اليوم ، ستجد مجموعة مختارة من مقاطع الفيديو ومقتطفات من الكلمات التي يلقيها خبراء PayOnline في المؤتمرات والمنتديات ، ووجبات إفطار الأعمال والندوات عبر الإنترنت. من بين المتحدثين: مارات أباساليف ، الرئيس التنفيذي لشركة PayOnline ، و Kirill Ostrovsky ، رئيس مكتب مشروع PayOnline ، و Artem Osokin ، المدير التجاري لنظام الدفع الإلكتروني لدينا ، والمدير التجاري لـ PayOnline Boris Krivoshapkin ، ومدير التسويق في PayOnline Olga Korneeva.من خطابات Marat Abasaliev ، ستتعرف على ميزات قبول المدفوعات عبر الأجهزة المحمولة وأجهزة كمبيوتر سطح المكتب ، والحصول على إحصائيات محدثة حول مدفوعات الهاتف المحمول ، ومعرفة من يحتاج إلى الفرص وما هي المآزق وما هي عروض الحصول على الإنترنت الأجنبية ، وكيف يعمل التحديث ، وأين ومتى يكون أفضل تطبيق هذه الاستراتيجية. كما تحدث الخبير عن تقنيات المعالجة لمؤسسات التمويل الأصغر عبر الإنترنت وأجاب على أسئلة المستخدم في مقابلة عبر الإنترنت. خطاب بوريس كريفوشابكين مخصص لأمن المدفوعات عبر الإنترنت: رد المبالغ المدفوعة ، ومكافحة الاحتيال ، 3DS ، وكذلك كيفية إيجاد توازن بين التحويل والأمن. سوف تساعدك Olga Korneeva في اختيار نظام الدفع. سيتحدث سيريل أوستروفسكي عن أحدث اتجاهات الدفع - تعبئة المدفوعات وعالم الشاشات المتعددة. سيقدم Artem Osokin تعليمات موجزة ،كيفية التصرف خلال فترة المبيعات.لسهولة التنقل ، نقترح استخدام المحتوى التفاعلي:

في عدد اليوم ، ستجد مجموعة مختارة من مقاطع الفيديو ومقتطفات من الكلمات التي يلقيها خبراء PayOnline في المؤتمرات والمنتديات ، ووجبات إفطار الأعمال والندوات عبر الإنترنت. من بين المتحدثين: مارات أباساليف ، الرئيس التنفيذي لشركة PayOnline ، و Kirill Ostrovsky ، رئيس مكتب مشروع PayOnline ، و Artem Osokin ، المدير التجاري لنظام الدفع الإلكتروني لدينا ، والمدير التجاري لـ PayOnline Boris Krivoshapkin ، ومدير التسويق في PayOnline Olga Korneeva.من خطابات Marat Abasaliev ، ستتعرف على ميزات قبول المدفوعات عبر الأجهزة المحمولة وأجهزة كمبيوتر سطح المكتب ، والحصول على إحصائيات محدثة حول مدفوعات الهاتف المحمول ، ومعرفة من يحتاج إلى الفرص وما هي المآزق وما هي عروض الحصول على الإنترنت الأجنبية ، وكيف يعمل التحديث ، وأين ومتى يكون أفضل تطبيق هذه الاستراتيجية. كما تحدث الخبير عن تقنيات المعالجة لمؤسسات التمويل الأصغر عبر الإنترنت وأجاب على أسئلة المستخدم في مقابلة عبر الإنترنت. خطاب بوريس كريفوشابكين مخصص لأمن المدفوعات عبر الإنترنت: رد المبالغ المدفوعة ، ومكافحة الاحتيال ، 3DS ، وكذلك كيفية إيجاد توازن بين التحويل والأمن. سوف تساعدك Olga Korneeva في اختيار نظام الدفع. سيتحدث سيريل أوستروفسكي عن أحدث اتجاهات الدفع - تعبئة المدفوعات وعالم الشاشات المتعددة. سيقدم Artem Osokin تعليمات موجزة ،كيفية التصرف خلال فترة المبيعات.لسهولة التنقل ، نقترح استخدام المحتوى التفاعلي:تقنيات الدفع للبيع في المتاجر عبر الإنترنت

Upsale (upale) - تقنية تسمح لك ببيع خدمة أو منتج ، كقاعدة عامة ، مكمل لعملائك الحاليين. ترتكز الزيادة على 3 عوامل رئيسية: رغبة العميل في توفير الوقت والحصول على سعر وعواطف مواتية: الأناقة والجمال والتعبير عن الذات وما إلى ذلك.يجب أن تكون حذراً للغاية عند تحديد مكان وموعد عرض البيع للعميل - مع الطلب مع الدفع حتى مرحلة تشكيل الطلب الكامل أو بعد اختياره. لذا ، على سبيل المثال ، إذا أحضرت العميل إلى صفحة دفع الشراء وقدمت له شيئًا جديدًا هناك ، فهناك احتمال أن يغادر لتعلم هذا الجديد ، وأن يصرف انتباهه عن الشراء الرئيسي ولا يُعرف ما إذا كان سيدفع على الإطلاق. على العكس ، عندما يتعلق الأمر بالسلع التكميلية ، فمن الأفضل تقديمها على الفور. ومن الأمثلة اللافتة على ذلك تقديم طعام للعملاء عند طلب تذكرة طيران. أو ، على سبيل المثال ، عند شراء غسالة ، عند الانتقال إلى صفحة الدفع ، تقدم خدمات لتثبيتها بخصم 20 ٪.في حالات أخرى (عندما يتعلق الأمر بالأشياء التكميلية) ، من الأفضل البيع إذا اشترى الشخص بالفعل ما يحتاج إليه. ليس في المرحلة عندما يشكل سلة ليقدم له مجموعة من الخدمات غير الضرورية أو المطلوبة.أين يمكنني الترقية؟ هناك ما لا يقل عن 3 سيناريوهات: قام شخص للتو بشراء ، وعرضت على الفور شراء المزيد ، ولكن بخصم. السيناريو الثاني هو في رسالة تؤكد فيها أن العميل قد دفع ثمن الطلب بنجاح ، فأنت تقدم له شيئًا مرة أخرى. السيناريو الثالث - إرسال رسائل بعد مرور بعض الوقت (ذات الصلة بالسلع عالية الهامش).ما هو نوع الخصم الذي يمكنك التحدث عنه عند الترقية؟ أنت تنفق المال على جذب عميل جديد. البيع لعميل قديم ، يمكنك منحه خصمًا يعادل تكلفة جذب عميل جديد. بعض الأرقام: يبلغ متوسط إيصال التجارة الإلكترونية للعملاء الجدد في الولايات المتحدة وأوروبا 24 دولارًا. متوسط إعادة الشراء هو 52 دولارًا. أي أن المشتري القديم ينفق ضعف ما ينفقه المشتري الجديد. إن زيادة عائد العملاء بنسبة 2٪ فقط لها نفس التأثير تقريبًا مثل تخفيض التكلفة بنسبة 10٪.ملاحظة صغيرة أخرى. إذا لم تكن هذه هي المرة الأولى التي تبيع فيها إلى أحد العملاء ، فاجعل الدفع أسهل ، ووفر عليه من إدخال معلومات الدفع. اطلب ، على سبيل المثال ، رمز CVV / CVC فقط.المتحدث : مارات أبا ساليف ، المؤسس والرئيس التنفيذي لمركز معالجة PayOnline ؛ متحدث ومشارك في الموائد المستديرة لأكبر المؤتمرات الروسية حول التجارة الإلكترونية والتمويل عبر الإنترنت واكتساب الإنترنت ؛ مؤلف أكثر من 40 منشورات عن الأعمال التجارية على الإنترنت والتمويل الإلكتروني في المنشورات عبر الإنترنت وغير متصل.المناسبة : UPGRADE Business Breakfast.أمان الدفع عبر الإنترنت

هناك رأي مفاده أنه لا يوجد الكثير من الأمن. يحدث ذلك في الواقع. عندما يتعلق الأمر بقبول المدفوعات ، يكون الأمان في بعض الأحيان مفرطًا. علاوة على ذلك ، في اللحظات التي تحتاج فيها إلى التركيز على الأمان ، وحيث لا حاجة إليه.وفقًا لبيانات 2013 ، احتلت روسيا المرتبة الرابعة بين الدول الأوروبية في حجم المعاملات الاحتيالية والمرتبة 11 في عددها. حتى الآن ، لا تزال النسب ككل متشابهة. بلغ مستوى التهديد بالاحتيال - عدد المعاملات الاحتيالية إلى إجمالي عدد معاملات الدفع - في روسيا 0.017 ٪. في هذه الحالة ، تم حساب حتى 90٪ من معاملات الدفع في وضع عدم الاتصال. هذا ، على ما يبدو ، هذه النسبة الكبيرة من المعاملات الاحتيالية لا تزال مرتبطة بالإنترنت. ولكن ماذا يحدث على الإنترنت؟على الإنترنت ، التهديد الرئيسي الذي يمكن تخصيصه للتجار هو رد المبالغ المدفوعة - عمليات الاحتجاج على المعاملة ، عندما يصل حامل البطاقة إلى البنك الذي أصدر البطاقة الذي أصدر البطاقة ويكتب بيانًا بأنه لم يقم بأي معاملة ، لا يفهم ما يقال ويطلب إعادة المال إليه. تتم إعادة هذه الأموال دون قبول من خلال بنك الاستحواذ ، الذي يعمل مع تاجر إنترنت ، ثم تبدأ الإجراءات لتحديد مدى شرعية هذه العملية. ولكن تم إرجاع الأموال بالفعل ، ويقع عبء الإثبات على عاتق التاجر. ويتبع ذلك قواعد أنظمة الدفع الدولية.ولكن على الإنترنت ، هناك شيء مثل عمليات CNP (حامل البطاقة غير موجود) ، أي بدون تقديم بطاقة. من المستحيل تحديد ما إذا كان حامل البطاقة الحقيقي يدفع أم أنه عملية احتيالية. ماذا تفعل في مثل هذه الحالات ، وما هي الأمثلة المحددة للاحتيال الأكثر وضوحًا؟الفرصة الأولى لحماية نفسك وإثبات أن العملية كانت مشروعة هي تنظيم عملك بشكل صحيح والحصول على الأدلة الوثائقية اللازمة التي تم تقديم هذه الخدمة أو المنتج بالفعل إلى الشخص الذي دفعها. يمكن القيام بذلك بشكل تقليدي على الورق - الفواتير ، وأعمال القبول ، وما إلى ذلك ، إذا كان هناك تسليم عن بعد للبضائع ، وكذلك مناطق معتمدة إلكترونيًا ، وجمع البيانات الشخصية ، والتحقق من العملاء عند المدخل. بالإضافة إلى الفرص المتاحة لدى تاجر الإنترنت ، هناك عاملين خارجيين آخرين: التقنيات التي توفر أنظمة الدفع الدولية ، والعامل الرئيسي هو تقنية 3DS ومراقبة مكافحة الاحتيال.مراقبة مكافحة الاحتيال عبارة عن نظام تسجيل ، حزمة برامج تسمح لك بتقييم درجة الاحتيال في المعاملة من خلال مجموعة كبيرة إلى حد ما من العوامل: طلب البيانات المستلمة من تاجر الإنترنت ، بيانات البطاقة نفسها ، سجل الشراء ، قوائم التوقف ، بعض المعلومات الظرفية. استنادًا إلى هذه البيانات ، يتخذ نظام تسجيل نقاط مراقبة مكافحة الاحتيال قرارًا - تخطي المعاملة أو حظرها أو اتخاذ قرار فردي. نظام الحماية هذا فعال للغاية ، ولكنه مكلف للغاية ، لذلك يمكن لمركز المعالجة أو التجار الأفراد الذين لديهم معدل دوران مرتفع تحمله.3D-Secure - تقنية مقدمة من أنظمة الدفع الدولية Visa و MasterCard. تعمل على النحو التالي: في وقت الدفع ، بعد ملء البيانات في صفحة الدفع الخاصة بالدفع ، يعيدون التوجيه إلى صفحة البنك المصدر الذي أصدر البطاقة له ، ويتم إدخال رمز في هذه الصفحة. إن معنى هذه التقنية هو أن البيانات التي يتم إدخالها من خلال صفحة الدفع تمر عبر قناة واحدة ، وأن استلام الشفرة بواسطة دافعيها يمر عبر قناة اتصال أخرى. يوفر هذا الفصل بين قنوات المعلومات الدرجة اللازمة من الأمان ، وتأكيدًا إضافيًا على أن الدفع يتم بواسطة حامل البطاقة الحقيقي. نقطة إيجابية أخرى هي أن التكنولوجيا تسمح لك بقبول البطاقات التي لا تحتوي على رمز CVV2 / CVC2 (وهما Visa Electron و Maestro).في الوقت نفسه ، هناك بعض الميزات المرتبطة بالكود: أولاً ، يجب إنشاؤه ونقله إلى الدافع ، وثانيًا ، يجب إدخاله بشكل صحيح. هذا يقلل بطريقة أو بأخرى من التحويل. بالإضافة إلى ذلك ، لا تدعم جميع البنوك المُصدِرة تقنية 3DS وليس جميع المستخدمين مشتركين في التكنولوجيا. تجمع البطاقات هذا غير مناسب للدفع. عندما يتم إرسال الرمز عبر رسالة نصية قصيرة ، قد لا يرى الهاتف الشبكة ، قد يتم تفريغها ، قد يتم نسيانها في المنزل أو في السيارة أو في أي مكان آخر. في الأجهزة المحمولة ، بسبب قيود سرعة الشبكة ، تستغرق صفحة البنك المصدر وقتًا طويلاً للتحميل ، مع وجود أخطاء ، وأحيانًا في شكل غير قابل للقراءة ، ومن ثم يصبح من الصعب إدخال الرمز. وفقًا للإحصاءات ، يحدث ما يصل إلى 15٪ من انحرافات العمليات بسبب الإدخال غير الصحيح لرمز 3D-Secure أو بسبب عدم إدخاله على الإطلاق.فماذا تختار - للتركيز على الأمن أو ، عندما يتعلق الأمر بتدفق الأموال ، التحويل أكثر أهمية؟ المؤشرات التي تؤثر على ذلك هي متوسط الشيك للتاجر وهامشه. على سبيل المثال ، إذا كان هامش التجارة الإلكترونية 50٪ ، فيمكنك نظريًا تخطي كل طلب ثاني والعمل عند صفر. إذا تخطيت كل طلب ثالث ، فستعمل للحصول على بعض الربح. الشيء الرئيسي هنا هو عدم المبالغة في اللعبة في التحويل ، لأن هناك قيود على مستوى أنظمة الدفع الدولية ، والتي تنص على أن عتبة الاحتيال يجب أن تكون أيضًا. بالنسبة للتأشيرة فهي 1٪ لماستركارد 1.5٪. إذا تجاوز التاجر هذا الحد ، فسيكون لديه خطر كبير بأنه سيتم فصله عن اكتساب الإنترنت.نعطي مثالا ملموسا. مجال السفر - هناك شيك متوسط كبير ، يمكن أن تصل تكلفة الجولات أو السفر الجوي إلى عشرات ومئات الآلاف من الروبل. علاوة على ذلك ، فهي ذات هوامش منخفضة للغاية ، لذلك هذا هو واحد من أكثر الأمثلة المميزة حيث تحتاج إلى التركيز على الأمن. إذا مع الهامش ، نسبيًا ، بنسبة 1٪ فقدت دفعة واحدة ، فأنت بحاجة إلى إجراء 100 دفعة أخرى خالية من الأخطاء لاسترداد هذه الخسارة. تجارة التجزئة الرقمية ، حيث يكون الهامش عند مستوى 5-10٪ ، ومتوسط الشيك أقل ، ويركز هؤلاء التجار أيضًا على الأمن ، ولكن درجة خطورة الموقف أقل إلى حد ما. ولكن في نشاط مثل الموضة ، يمكنك التركيز على التحويل. الهامش في بيع الأحذية والملابس والاكسسوارات هو عشرات وأحياناً مئات في المئة. هناك تحتاج إلى أخذ عدد الطلبات - والمزيد من الطلبات التي تتلقاها ،كلما قلت الشفقة لفقدان واحد أو اثنين منهم.المتحدث : المدير التجاري PayOnline بوريس كريفوشابكين .الحدث : RIW-2015 (أسبوع الإنترنت الروسي).مقابلة عبر الإنترنت مع Marat Abasaliev

خلال المقابلة ، أجاب الرئيس التنفيذي لشركة PayOnline على الأسئلة التالية:- ماذا يحدث لدوران المدفوعات من خلال أنظمة الدفع الإلكترونية في روسيا في عام 2016؟

- ما هي الصعوبات المرتبطة بالأعمال الصغيرة والمتوسطة عند إنشاء أنظمة الدفع على الموقع؟

- ما هو الوضع مع محطات الدفع؟ كيف يؤثر انتشار المدفوعات الإلكترونية على تطوير هذا القطاع؟

- ما هي التغييرات التي تنتظرنا في المستقبل في نظام اكتساب الإنترنت؟

- لماذا ترفض أنظمة الدفع خدمات التسوق عبر الإنترنت؟

- هل لدى الشركات الروسية في أوروبا مستقبل؟

- ?

- 10-15 ?

- PayOnline?

-

إذا نظرت إلى مخطط اكتساب الإنترنت ، فمن الواضح أن هناك مصدرًا ، وهناك دافعون ، وهناك تاجر - الموقع الذي تتم فيه العملية - ومشتري. تقع الأموال من خلال المصدر ، من خلال المشتري ، من خلال بنوك التسوية لأنظمة الدفع في كل ولاية قضائية (في كل بلد) في التاجر.إذا كنا نتحدث عن الاستحواذ على الإنترنت الأجنبية ، فسيتم تمثيل المستحوذ خارج روسيا ، وسيتم تمثيل الكيان القانوني الأجنبي (التاجر) خارج روسيا أيضًا. لماذا لا تستطيع البنوك الروسية معالجة مثل هذه المدفوعات؟ والحقيقة هي أنه ليس لديهم ترخيص عبر الحدود. ولدى البنوك الأجنبية ، كقاعدة عامة ، رخصة أطول.ما الفرص التي يوفرها اكتساب الإنترنت الأجنبي؟ سيسمح لك بشطب الدولار أو اليورو أو الجنيه أو العملات الأخرى من بطاقة الدافع (على سبيل المثال ، في ألمانيا هناك بنوك تدعم 125 عملة). في الآونة الأخيرة ، تعلمت البنوك الأجنبية شطب الروبل. هؤلاء المستحوذون يضيفون العملة لحسابك.من يحتاج إلى اكتساب الإنترنت الأجنبية؟ إذا كنت تقدم خدمات في الخارج ، فمن المهم بالنسبة لك أن تكون أقرب إلى عميلك. عندما ، على سبيل المثال ، عندما يكشف مصدر أمريكي أن لديك مستحوذًا روسيًا ، سيكون هناك المزيد من الإخفاقات بشكل ملحوظ.ولكن تجدر الإشارة إلى أن عملية الاتصال في روسيا والخارج مختلفة قليلاً. لذلك ، على سبيل المثال ، في الخارج تعامل بعناية أكبر مع المخاطر وستحتاج على الأرجح إلى تقديم معلومات حول UBO (المستفيد) والمساهمين وكشوف الحسابات والعديد من المستندات الأخرى.في الوقت نفسه ، تعد تكاليف المعاملات في روسيا من بين الأرخص. يعد اكتساب الإنترنت في الخارج مكلفًا بشكل عام ، ويرجع ذلك أساسًا إلى اختلاف الترابط (العمولة التي تدفعها مؤسسات الائتمان المشاركة في خدمة البطاقات المصرفية لبعضها البعض في عملية إجراء المعاملات). لذا ، على سبيل المثال ، يوجد في أمريكا أكثر من 200 نوع من التبادل. وهذا يأتي تدريجياً إلى روسيا.لتلخيص:- إذا كان لديك عملاء أجانب ، فمن الأفضل منحهم الفرصة للدفع بالعملة الوطنية.

- إذا كان من الضروري فصل تدفقات الترددات اللاسلكية / غير الترددات اللاسلكية ، فيمكن استخدام الاكتساب.

- عند اختيار المشتري ، انظر بعناية إلى الأسعار. وهي مبهمة في جميع المشترين الأجانب تقريبًا ، بما في ذلك بسبب العدد الهائل من أنواع التبادل على البطاقات الأجنبية.

- كن على استعداد لتقديم معلومات أكثر من الاتحاد الروسي.

- إنه أكثر ملاءمة للعمل مع IPSP (موفر خدمة الدفع عبر الإنترنت) - وهو مقدم خدمة أكثر منه مع البنك مباشرة ، ولن تتغير التكلفة بشكل كبير.

المتحدث : مارات أبا ساليف.الحدث : خدمة الدفع للمؤتمر الدولي المقبل 2015.الجمعة السوداء وأيام خطيرة أخرى من السنة

خلال فترة المبيعات ، ضع في اعتبارك الموقع الجغرافي للمدفوعات (من أي بلد سيكون المشتري) ، وعدد الدفعات التي تخطط لها ، والعائد الذي سيحدث يوميًا. كجزء من المبيعات في المنطقة ، من المهم جدًا توقع عدم دعم جميع البنوك الإقليمية لتقنية 3DS. أحد أهم الأمور هو إبلاغ مديري المتجر عبر الإنترنت كجزء من تفاعلهم مع نظام الدفع حتى يتمكنوا من تقديم المشورة للعملاء بسرعة.عندما تقوم بتحليل الأيام التي ستحدث فيها ذروة المبيعات ، وكيف يتوقع ارتفاع الطلب ، اتصل بشريك الدفع الخاص بك وناقش خطة عمل. يجب أن يتم ذلك في أقرب وقت ممكن ، قبل 2-3 أيام على الأقل.ما الذي يجب توفيره؟ حدود بطاقات الدفع المصرفية ، عدد عمليات الشراء ، مبلغ المدفوعات ، مبلغ المدفوعات في اليوم الواحد ، الجغرافيا - حيث نبيع (روسيا ، دول رابطة الدول المستقلة ، أوروبا أو مناطق أخرى). في بعض الحالات ، من الممكن أن تقوم ببساطة بتقسيم الحسابات مع شريك الدفع. سيكون لديك حساب منفصل لعمليات الشراء الكبيرة ، أو عمليات الشراء من الخارج (أوروبا وأمريكا).المتحدث : Artem Osokin ، المدير التجاري لنظام PayOnline للدفع الإلكتروني.الحدث : RIF + CIB 2016.تقنيات المعالجة لمؤسسات التمويل الأصغر عبر الإنترنت

مؤسسات التمويل الأصغر غير المتصلة بالإنترنت هي مكاتب ، تعمل بالنقود. يوفر الإنترنت إمكانية الوصول إلى جمهور أكبر (ليس فقط في السوق الروسية ، ولكن أيضًا في دول أخرى) ، ويوفر المزيد من المعلومات حول المقترض (من مصادر عامة ، مثل الشبكات الاجتماعية ، يمكنك جمع ملف مثير للإعجاب عبر الإنترنت - حيث يحدث الشخص ، والذي ينفق المال ، ويعرف عن علاقاته وعلاقاته الاجتماعية). بالإضافة إلى ذلك ، انخفض الحد الأدنى لدخول سوق مؤسسات التمويل الأصغر مؤخرًا بشكل كبير ، مما يجعل الصناعة جذابة للغاية للعديد من رجال الأعمال.أما بالنسبة للتجهيز ، فهناك بعض الفروق الدقيقة في هذا المجال ، كما هو الحال في أي منطقة أخرى. لذلك ، على سبيل المثال ، من الضروري أن تؤدي المعالجة على مستواها إلى قطع البطاقات المدفوعة مسبقًا والافتراضية. يتم ذلك بسبب الوصول إلى قاعدة بيانات BIN مع أنواع البطاقات. من الملائم أن توفر المعالجة القدرة على حفظ رمز البطاقة. ستكون هناك حاجة إلى الخصم المباشر اللاحق من البطاقة.كيف تتفاعل مؤسسة التمويل الأصغر مع مركز المعالجة؟ ما هي شروط التعاون التي يقدمها مقدمو الخدمة؟ تحدث مارات أبا ساليف أيضًا قليلاً عن الإصدار التجريبي المشترك لتاريخ الدفع مع مكتب الائتمان في منتدى FinMicro السنوي.المتحدث : مارات أبا ساليف.الحدث : منتدى FinMicro السنوي."تعبئة" المدفوعات

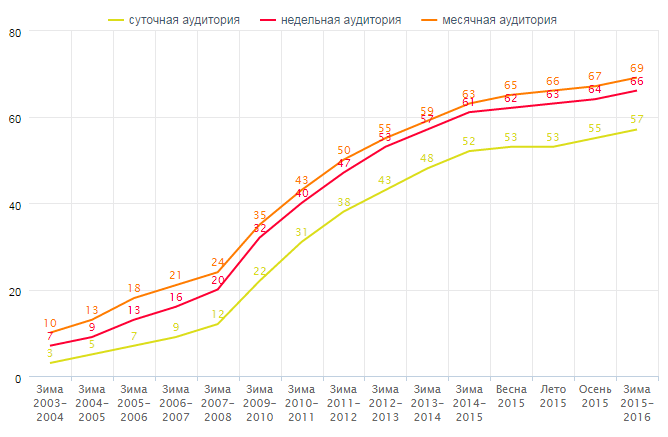

تبلغ نسبة الجمهور النشط - أولئك الذين يدخلون الإنترنت مرة واحدة في اليوم على الأقل - الآن 57٪ (66.5 مليون شخص). بلغ النمو السنوي لمستخدمي الإنترنت الذين يدخلون إلى الشبكة مرة واحدة على الأقل شهريًا 9.2٪ ، وبالنسبة للجمهور اليومي فإن هذا الرقم 9.3٪. بيانات POF . شتاء 2015 - 2016في الوقت نفسه ، إذا قارنا نمو الجمهور قبل 5-10 سنوات بديناميكيات 2014-2106 ، يصبح من الواضح أن معدل نمو الجمهور ليس مرتفعًا جدًا. هذا يؤدي إلى حقيقة أنك الآن بحاجة إلى العمل مع الجمهور بكفاءة. إذا تم إضافته بالكمية ، ثم قليلاً.اتجاه آخر هو العالم متعدد الشاشات. هناك مثل هذا النمط الذي يبدأ 98٪ من المستخدمين فيه بالبحث عن السلع أو الخدمات على أحد الأجهزة ، ويقومون بالشراء بناءً على نتائج البحث على جهاز آخر. هذه أجهزة كمبيوتر سطح المكتب وأجهزة الكمبيوتر المحمولة وأجهزة الكمبيوتر المحمولة وأجهزة الكمبيوتر اللوحية والهواتف الذكية. بينهما يتم توزيع نشاط البحث والشراء للمستخدم الحديث. كيف تكمن التعبئة هنا؟ بسيط جدا. يبدأ 65٪ من المستخدمين في البحث عن المنتجات على الإنترنت من الهاتف ، و 61٪ منهم يتحولون إلى سطح المكتب. يبدأ 25٪ فقط من المستخدمين البحث على سطح المكتب.ما هي أهمية جمهور الهاتف المحمول؟ يتم إجراء 81٪ من عمليات الشراء من الهاتف الذكي بشكل تلقائي ، أي هذه مشتريات عاطفية ، تحدث تحت تأثير اللحظة. بينما من سطح المكتب فقط 58٪. والأمر الأكثر إثارة للدهشة هو أن مواقع 80٪ من المتاجر الروسية على الإنترنت من أفضل 100 موقع لم يتم تحسينها لمستخدمي الإنترنت عبر الهاتف المحمول.سؤال آخر يطرح الآن للمستخدمين هو الثقة. 46٪ من المستخدمين غير متأكدين من أمان مدفوعات الهاتف المحمول. يعتقد 37٪ أنه من الأسهل الدفع نقدًا أو ببطاقة في المحطة. 33٪ لم يفكروا في استخدام الدفع بواسطة الهاتف النقال. 18٪ لا يرون أي فائدة في الدفع بواسطة الهاتف النقال.المتحدث : كيريل أوستروفسكي ، رئيس مكتب مشروع PayOnline.الحدث : RIF + CIB 2015.

بيانات POF . شتاء 2015 - 2016في الوقت نفسه ، إذا قارنا نمو الجمهور قبل 5-10 سنوات بديناميكيات 2014-2106 ، يصبح من الواضح أن معدل نمو الجمهور ليس مرتفعًا جدًا. هذا يؤدي إلى حقيقة أنك الآن بحاجة إلى العمل مع الجمهور بكفاءة. إذا تم إضافته بالكمية ، ثم قليلاً.اتجاه آخر هو العالم متعدد الشاشات. هناك مثل هذا النمط الذي يبدأ 98٪ من المستخدمين فيه بالبحث عن السلع أو الخدمات على أحد الأجهزة ، ويقومون بالشراء بناءً على نتائج البحث على جهاز آخر. هذه أجهزة كمبيوتر سطح المكتب وأجهزة الكمبيوتر المحمولة وأجهزة الكمبيوتر المحمولة وأجهزة الكمبيوتر اللوحية والهواتف الذكية. بينهما يتم توزيع نشاط البحث والشراء للمستخدم الحديث. كيف تكمن التعبئة هنا؟ بسيط جدا. يبدأ 65٪ من المستخدمين في البحث عن المنتجات على الإنترنت من الهاتف ، و 61٪ منهم يتحولون إلى سطح المكتب. يبدأ 25٪ فقط من المستخدمين البحث على سطح المكتب.ما هي أهمية جمهور الهاتف المحمول؟ يتم إجراء 81٪ من عمليات الشراء من الهاتف الذكي بشكل تلقائي ، أي هذه مشتريات عاطفية ، تحدث تحت تأثير اللحظة. بينما من سطح المكتب فقط 58٪. والأمر الأكثر إثارة للدهشة هو أن مواقع 80٪ من المتاجر الروسية على الإنترنت من أفضل 100 موقع لم يتم تحسينها لمستخدمي الإنترنت عبر الهاتف المحمول.سؤال آخر يطرح الآن للمستخدمين هو الثقة. 46٪ من المستخدمين غير متأكدين من أمان مدفوعات الهاتف المحمول. يعتقد 37٪ أنه من الأسهل الدفع نقدًا أو ببطاقة في المحطة. 33٪ لم يفكروا في استخدام الدفع بواسطة الهاتف النقال. 18٪ لا يرون أي فائدة في الدفع بواسطة الهاتف النقال.المتحدث : كيريل أوستروفسكي ، رئيس مكتب مشروع PayOnline.الحدث : RIF + CIB 2015.قبول المدفوعات على الموقع وفي تطبيق الهاتف المحمول

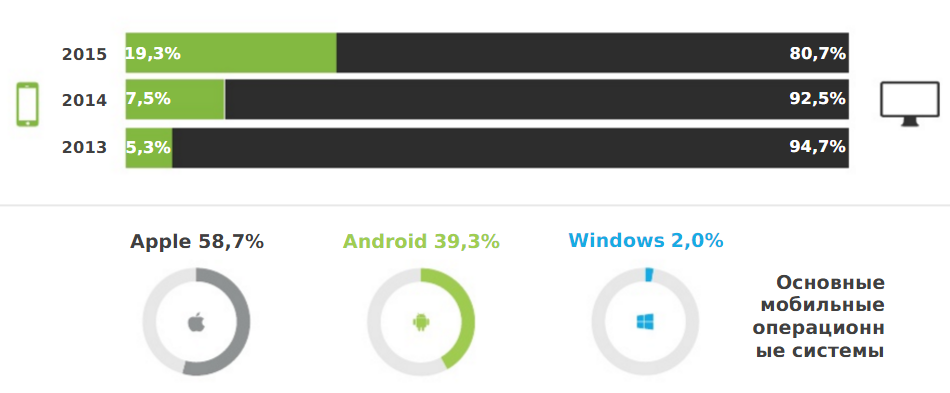

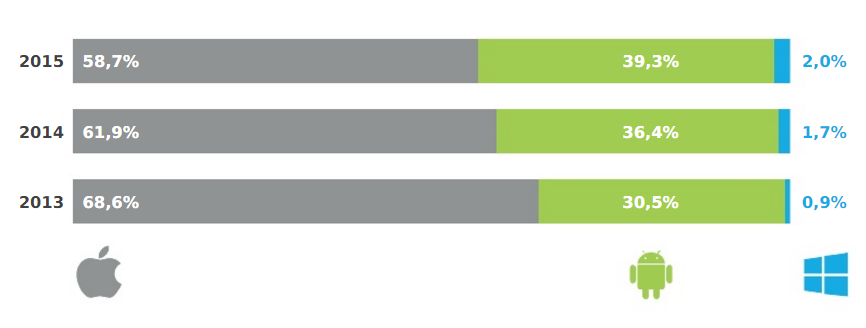

على مدى السنوات الثلاث الماضية ، نمت مبيعات الهواتف الذكية في روسيا بمعدل مرتين تقريبًا. هناك 10 هواتف ذكية لـ 3 أجهزة كمبيوتر لوحي مباعة. بشكل عام ، تم بيع 7 هواتف ذكية فقط لكل 1 جهاز لوحي حول العالم.تعمل الهواتف المحمولة على تغيير حياتنا ، ليس فقط من حيث الاستهلاك ، ولكن أيضًا من مساحة المعيشة بأكملها. إذا كنت تبيع على الإنترنت ، فيجب أن تعرف أن ما يقرب من 20٪ من المدفوعات تتم باستخدام الأجهزة المحمولة: 58.7٪ مع Apple و 39.3٪ مع Android و 2٪ مع Windows.تغطي الإحصائيات أكثر من 30 مليون عملية في السنة وأكثر من 3.5 ألف متجر على الإنترنت. منذ عام 2013 ، زادت حصة المدفوعات من الهواتف الذكية بنحو 4 مرات. إحصائيات PayOnline عن 2013-2015تزداد حصة المدفوعات من أجهزة Android بنسبة 3-5٪ سنويًا. هذا يرجع بشكل رئيسي إلى حقيقة أن أجهزة Android تباع بشكل أكبر.

إحصائيات PayOnline عن 2013-2015تزداد حصة المدفوعات من أجهزة Android بنسبة 3-5٪ سنويًا. هذا يرجع بشكل رئيسي إلى حقيقة أن أجهزة Android تباع بشكل أكبر. أصبح العالم متعدد الشاشات. كيف تقبل المدفوعات في هذا العالم متعدد الشاشات؟ بادئ ذي بدء ، من المنطقي جعل موقع الويب الخاص بك يستجيب لبيع السلع على أجهزة مختلفة. ومن الأفضل إنشاء موقع للجوال وتطبيق.الاختلافات الرئيسية بين الهاتف الذكي المحمول وجهاز كمبيوتر سطح المكتب هي: حجم الشاشة ، وسهولة الدخول ، والوقت المستغرق في الشراء ومعايير أخرى.

أصبح العالم متعدد الشاشات. كيف تقبل المدفوعات في هذا العالم متعدد الشاشات؟ بادئ ذي بدء ، من المنطقي جعل موقع الويب الخاص بك يستجيب لبيع السلع على أجهزة مختلفة. ومن الأفضل إنشاء موقع للجوال وتطبيق.الاختلافات الرئيسية بين الهاتف الذكي المحمول وجهاز كمبيوتر سطح المكتب هي: حجم الشاشة ، وسهولة الدخول ، والوقت المستغرق في الشراء ومعايير أخرى. تؤثر جميع هذه العوامل على كيفية ظهور متجرك عبر الإنترنت على سطح المكتب والجوال. لا يمكن أن يكون لديك نفس الموقع الإلكتروني لهاتفك الذكي والكمبيوتر الشخصي. إذا كان لديك نفس الموقع الموجود على سطح المكتب على هاتفك المحمول ، فمن المرجح أن يكون العميل غير راضٍ عن عمله. وهذا ، كما سبق ذكره ، هو كل مشتري خامس.المتحدث : مارات أبا ساليف.الحدث : أسبوع أورال للإنترنت 2016.

تؤثر جميع هذه العوامل على كيفية ظهور متجرك عبر الإنترنت على سطح المكتب والجوال. لا يمكن أن يكون لديك نفس الموقع الإلكتروني لهاتفك الذكي والكمبيوتر الشخصي. إذا كان لديك نفس الموقع الموجود على سطح المكتب على هاتفك المحمول ، فمن المرجح أن يكون العميل غير راضٍ عن عمله. وهذا ، كما سبق ذكره ، هو كل مشتري خامس.المتحدث : مارات أبا ساليف.الحدث : أسبوع أورال للإنترنت 2016.كيفية اختيار وتوصيل نظام الدفع

ما الذي يجب أن أبحث عنه عند اختيار شريك الدفع؟- الموثوقية (توافر الشهادات والشهادات) والأمن والاستقرار في تلقي المدفوعات.

- : -, -, , 24/7, , , , .

- ( , , , , ).

- ( — , ).

بالنسبة لمختلف المنتجات ، هناك طريقة دفع أو أكثر وأنسب. تقليديا ، يمكن تقسيم جميع المنتجات التي يتم بيعها عبر الإنترنت إلى 4 فئات. حسب التكلفة: باهظة الثمن وغير مكلفة. في الجوهر: المادي والالكتروني. اعتمادًا على فئة السلع ، أكثر أنواع الدفع المفضلة هي: لماذا يذهب العملاء إلى المنافسين؟ كيفية تنظيم قبول المدفوعات بالبطاقات المصرفية وبطرق أخرى: من أين تبدأ؟ كم من الوقت سيستغرق؟ ما هي المستندات التي يجب جمعها؟ ما الصعوبات التي ستواجهها في الطريق؟ كيفية حلها أو منعها؟ وقد أجابت أولغا كورنيفا على هذه الأسئلة وغيرها.تقديم : أولغا كورنيفا ، مديرة التسويق في PayOnline.الحدث : ندوة عبر الإنترنت “نحن نقبل المال. كيفية اختيار وتوصيل نظام الدفع ".إذا كان لديك أي أسئلة أو تبحث عن حل جاهز لقبول الدفعات على موقع الويب أو في تطبيق الهاتف المحمول ، يرجى الاتصال بنا ، يسعدنا أن نجيب على أي أسئلة ونختار حل دفع يأخذ في الاعتبار خصائص عملك.

لماذا يذهب العملاء إلى المنافسين؟ كيفية تنظيم قبول المدفوعات بالبطاقات المصرفية وبطرق أخرى: من أين تبدأ؟ كم من الوقت سيستغرق؟ ما هي المستندات التي يجب جمعها؟ ما الصعوبات التي ستواجهها في الطريق؟ كيفية حلها أو منعها؟ وقد أجابت أولغا كورنيفا على هذه الأسئلة وغيرها.تقديم : أولغا كورنيفا ، مديرة التسويق في PayOnline.الحدث : ندوة عبر الإنترنت “نحن نقبل المال. كيفية اختيار وتوصيل نظام الدفع ".إذا كان لديك أي أسئلة أو تبحث عن حل جاهز لقبول الدفعات على موقع الويب أو في تطبيق الهاتف المحمول ، يرجى الاتصال بنا ، يسعدنا أن نجيب على أي أسئلة ونختار حل دفع يأخذ في الاعتبار خصائص عملك.Source: https://habr.com/ru/post/ar395069/

All Articles