كيف ستطور البنوك حلول blockchain في عام 2017

في تقرير تم نشره مؤخرًا ، صاغت شركة البرمجيات الهندية Infosys النقاط الرئيسية المتعلقة بآفاق تقديم حلول blockchain من قبل الأعمال في عام 2017. ننشر النقاط الرئيسية من هذا التقرير على مدونة خدمتنا blockchain الدولية Wirex .

- 50% , 2017 .

- , 2017 - 1 .

- 33% , 2018, (50%) , 2020 .

- — 69% — . — 21%.

- , , , — , , , , .

- 50% - - . 30% .

- « » « » .

- « » « » .

- 74% , - , -.

,

اعترف حوالي 50٪ من البنوك المستجيبة بأنها تنتظر وصول التكنولوجيا إلى مستوى أكثر نضجًا من التطور. على المدى القصير ، تخطط هذه البنوك لوضع سيناريوهات محدودة لتطبيق التكنولوجيا قبل تخصيص الأموال لاستثمارات أكبر.يقع ما يزيد قليلاً على ثلث المستجيبين (35٪) في فئة "المؤيدين الأوائل". يشمل هذا المؤسسات المالية التي حددت بالفعل حالات سلسلة الكتل التي تكون مفيدة لنفسها ومناسبة لاستراتيجيتها التنموية. يخططون للاستثمار في المبادرات ذات الصلة في المستقبل القريب. تتراوح المشاريع التمويلية في هذه الفئة من 1 إلى 10 مليون دولار. "المبتكرون" الحقيقيون هم اللاعبون الذين أطلقوا بالفعل مبادرة blockchain كاملة بدعم من فرق داخلية أو شركاء داخليين تم تشكيلهم خصيصًا يمثلهم الشركات الناشئة والتكنولوجيا. سقط حوالي 15٪ من البنوك في هذه الفئة.خصص هؤلاء اللاعبون بالفعل أموالًا تزيد قيمتها عن 10 ملايين دولار لدعم المبادرات ويشاركون في دراسة تجريبية لتطبيقات blockchain تتجاوز السيناريوهات التقليدية ، مثل التحويلات عبر الحدود ، والمقاصة والتسويات. في محاولة للاستفادة من الرواد ، اتخذت هذه البنوك بالفعل الخطوات الأولى في تشكيل وتطوير الحلول التي لديها كل فرصة لتصبح واحدة من الأولى في صناعة النظم الإيكولوجية الكاملة في الصناعة.

"المبتكرون" الحقيقيون هم اللاعبون الذين أطلقوا بالفعل مبادرة blockchain كاملة بدعم من فرق داخلية أو شركاء داخليين تم تشكيلهم خصيصًا يمثلهم الشركات الناشئة والتكنولوجيا. سقط حوالي 15٪ من البنوك في هذه الفئة.خصص هؤلاء اللاعبون بالفعل أموالًا تزيد قيمتها عن 10 ملايين دولار لدعم المبادرات ويشاركون في دراسة تجريبية لتطبيقات blockchain تتجاوز السيناريوهات التقليدية ، مثل التحويلات عبر الحدود ، والمقاصة والتسويات. في محاولة للاستفادة من الرواد ، اتخذت هذه البنوك بالفعل الخطوات الأولى في تشكيل وتطوير الحلول التي لديها كل فرصة لتصبح واحدة من الأولى في صناعة النظم الإيكولوجية الكاملة في الصناعة.النمو الاستثماري المتوقع في سلسلة الكتل في عام 2017

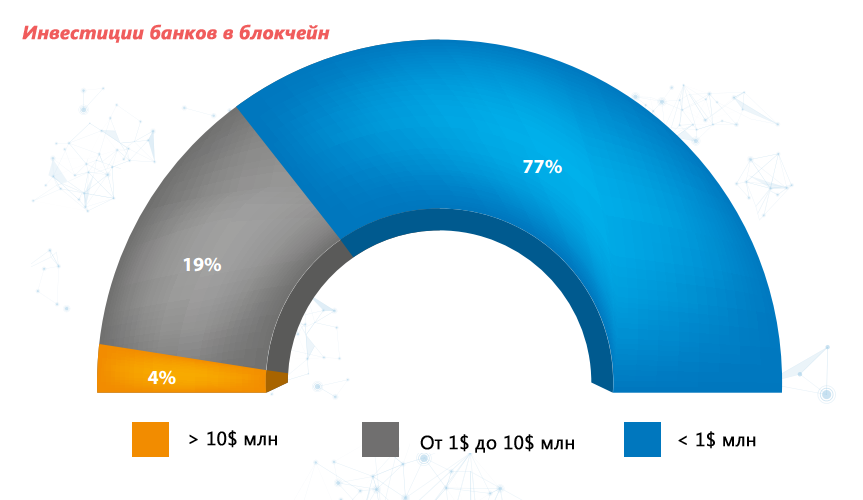

يبلغ حجم استثمارات غالبية البنوك المستجيبة (77٪) مستوى مليون دولار. في الوقت نفسه ، أفاد 4 ٪ من المشاركين عن استثمار يزيد عن 10 ملايين دولار. كن على هذا النحو ، ستنمو حصة هذه المجموعة في المستقبل ، نظرًا لأن الـ 19 ٪ المتبقية من المشاركين الذين خصصوا من 1 إلى 10 مليون دولار يخططون لزيادة التمويل لمبادرات blockchain.

يقوم مديرو الأعمال والمديرون الفنيون ومديرو الابتكار بإدارة تمويل blockchain

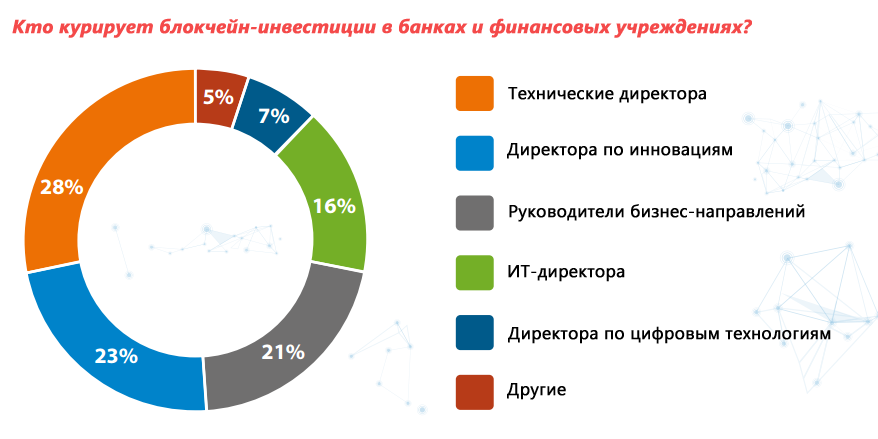

تأتي مبادرة تمويل مشاريع blockchain في البنوك حاليًا من ممثلي مختلف الإدارات. في معظم الحالات ، يعمل رؤساء الإدارات الفنية ومديرو الابتكارات كجهات معنية ، ومع ذلك ، يلعب رؤساء وحدات الأعمال دورًا متزايدًا في إطلاق المشاريع ذات الصلة. في 28 ٪ من البنوك التي شملتها الدراسة ، يعمل المديرون الفنيون في مشاريع blockchain ، وفي 23 ٪ من البنوك ، يتولى مديرو الابتكار هذا الدور. كما أن رؤساء وحدات الأعمال لم يلاحظها العديد من الخيارات لتطبيق التكنولوجيا. وهكذا ، أشار 21٪ من المجيبين إلى أن مثل هذه المبادرات تقع تحت سيطرة مدراء الأعمال. أفاد ممثلو نسبة صغيرة من المجيبين (16 ٪) أيضًا أنه في مؤسستهم ، يشرف على مشاريع blockchain مدراء تكنولوجيا المعلومات ،ويرجع ذلك أساسا لأن أنشطتها ترتبط ارتباطا وثيقا بعمل نظم الأعمال.

(69%)

بيانات المستهلك وأمن المعاملات هي مسألة ذات أهمية أساسية للمؤسسات المالية. إن مفهوم blockchains المفتوحة محفوف بالمخاوف بشأن الأمن ، وبالتالي فإن معظم البنوك تستخدم blockchains مغلقة منظمة كنموذج يمكن أن يقلل من المخاطر الأمنية. توفر blockchains المغلقة أيضًا مرونة أكبر وموثوقية متزايدة وقدرة على التكيف مقارنة ببنية أساسية blockchain مفتوحة.أفاد 69 ٪ من البنوك التي شملتها الدراسة باستخدام نموذج blockchain مغلق. بالإضافة إلى المخاوف المتعلقة بالأمان ، يرجع هذا الاختيار إلى غموض الموقف مع الموافقة التنظيمية على blockchains المفتوحة ، لأنها لا توفر القدرة على إجراء عمليات التحقق من KYC والامتثال لمتطلبات مكافحة غسيل الأموال ، والتي بدورها تثير مخاطر تشغيلية.يستخدم حوالي 21٪ من المستجيبين blockchains المختلطة أو يخططون لاستخدامها في المستقبل القريب.مرجع سريع

- blockchain المفتوحة هي blockchain لامركزية بالكامل. يمكن لأي شخص الانضمام إلى عمله والمشاركة في عملية التوصل إلى توافق في الآراء.

- يعمل blockchain الهجين مثل اتحاد ، حيث يتم التحكم في عملية الإجماع من قبل مجموعة معينة من العقد.

- في blockchain مغلقة ، يتم تطبيق التحكم في الوصول أكثر صرامة ، بما في ذلك من خلال فصل حقوق القراءة والتغييرات على معلومات معينة.

تعتبر المدفوعات عبر الحدود وأنظمة الهوية الرقمية والمقاصة والتسويات أكثر السيناريوهات المفضلة لاستخدام تطبيقات blockchain

تستكشف البنوك خيارات مختلفة لتطبيق التكنولوجيا في صناعة الخدمات المالية التقليدية وغير التقليدية. يؤكد هذا الاستطلاع أن الأكثر تفضيلاً هي تلك التي تخفض التكاليف وتبسط العمليات التجارية وتزيد من الكفاءة التشغيلية.تعتبر سيناريوهات التطبيق الخمسة المفضلة الدفع عبر الحدود ، وأنظمة التعريف الرقمية ، والمقاصة والتسويات المتبادلة ، إلى جانب الحالات الأقل صلة ببعضها البعض ، مثل الإقراض بناءً على مستندات الدفع ومعالجة خطابات الاعتماد.

تلعب اتفاقيات الشراكة دورًا رئيسيًا في تنفيذ مشاريع blockchain

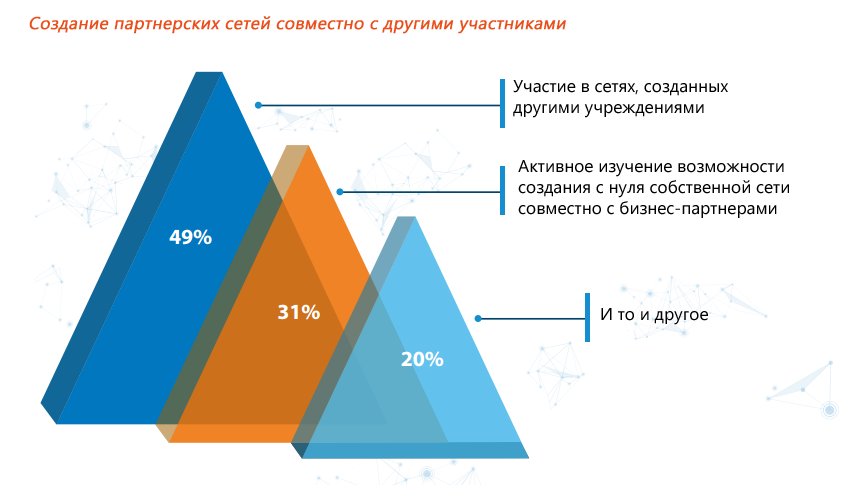

يمكن لمنصات التكنولوجيا الموزعة مثل blockchain الوصول إلى إمكاناتها الحقيقية فقط بدعم من شبكات الأعمال والمجموعات الشريكة. وبالتالي ، ليس من المستغرب أن غالبية البنوك المستجيبة أفادت بأنها شاركت في شراكات مع شركات التكنولوجيا وشركات التكنولوجيا المالية وزملاء الأعمال والمنظمات المركزية التي تهدف إلى تطوير تطبيقات blockchain. كانت أفضل طريقة (49٪) لإنشاء شبكات شركاء blockchain هي المشاركة في الجمعيات المشكلة بالفعل.

بعض الأنماط العامة لإدخال التكنولوجيا إلى السوق

وفقًا لنتائج الدراسة ، تتوقع غالبية البنوك المستجيبة (80 ٪) أن الاستخدام الكامل والواسع النطاق لسلسلة الكتل في صناعة الخدمات المالية سيصبح ممكنًا أقرب إلى عام 2020.يعتبر المشاركون في المسح أن المدفوعات عبر الحدود هي أكثر الحالات الجاهزة للتنفيذ العملي. ويتوقعون تقديم الحلول الأولى في هذا الجزء في وقت لاحق من هذا العام.من بين سيناريوهات التطبيق الأخرى ، حددوا أيضًا سبعة مجالات ، في رأيهم ، يجب أن تحصل بالتأكيد على تطبيقات blockchain كاملة. وشملت هذه العمليات الوثائقية ، وتوحيد القروض ، والمقاصة والتسوية ، والهوية الرقمية ، والائتمان على أساس التزامات الدفع والعقود الذكية.ومع ذلك ، يخلص مؤلفو المسح إلى أن الأمثلة العملية الأولى المتوقعة في عام 2017 لن تختلف في الحجم أو النطاق الواسع. في رأيهم ، سيكونون قادرين على تجربة الدقة الكاملة لابتكارات blockchain في موعد لا يتجاوز 2020.استنادًا إلى بيانات المسح ، يتوقعون أنه في العامين المقبلين سنرى ظهور حلول blockchain داخل البنوك في الغالب ، أو حلول بين البنوك مخصصة للاستخدام داخل شبكة من الشركاء في قطاعات مثل المدفوعات عبر الحدود والتحديد الرقمي. بعد ذلك (من 2 إلى 5 سنوات) ، ستكون هناك فترة ظهور لقرارات وحالات بين البنوك الأخرى تتعلق بمنظمين ، على وجه الخصوص ، في قطاع العمليات الوثائقية. في السنوات اللاحقة (5 سنوات أو أكثر) ، سنشهد انتشارًا واسعًا لـ Blockchain في مجال الخدمات المالية والنظام البيئي المصرفي.يتوقع مؤلفو الدراسة أيضًا أنه بحلول عام 2020 سيصل توزيع تطبيقات blockchain إلى مستوى كافٍ لإشراكهم في النظم البيئية الأكبر ، بمشاركة الحكومة والشركات من الصناعات الأخرى ، وربما حتى المستخدمين النهائيين.الطريق أمامنا

تظهر نتائج الدراسة أنه في العامين المقبلين ، ستصبح تقنية Blockchain منطقة البحث الرئيسية للبنوك. اليوم ، لم يعد السؤال الرئيسي هو ما إذا كانوا سيشاركون في التنفيذ العملي لـ Blockchain ، ولكن متى وكيف سيحدث هذا. في هذا الصدد ، يميز مؤلفو المسح اتجاهين ممكنين - داخلي وخارجي.يمكن للمصارف أن تبدأ في إتقان التكنولوجيا مع الحالات الداخلية ، التي يتم التحقق منها في بنيتها التحتية الخاصة بها ، من أجل تطبيق الخبرة المتراكمة مع Blockchain لاحقًا خلال المشاريع المشتركة مع شركاء الصناعة.من وجهة نظر الاتجاه الخارجي للتنمية ، بدأت العديد من البنوك بالفعل في إجراء التجارب ذات الصلة بالتعاون مع شركاء التكنولوجيا ، وكذلك تشكيل اتحادات.بعد ذلك ، يلي تقييم موجز للمراحل الرئيسية للتوزيع العملي لسلسلة الكتل في السنوات القادمة ، والتي قدمها مؤلفو المسح.2014-2016. المرحلة 1. تحليل قيمة Blockchain لصناعة الخدمات المالية- شكلت البنوك والوسطاء الذين يقدمون البنية التحتية المالية مجموعات صناعية لمناقشة الفرص.

- إنشاء مجموعات مغلقة من ممثلي الصناعة ، فضلا عن شركائهم التكنولوجيين والماليين.

- إنشاء مشاريع شراكة على مستوى الصناعة مثل R3 و Linux Hyperledger Foundation.

2016-2018. المرحلة 2. التحقق من المفهوم- ابحث عن المفاهيم الرئيسية التي يمكن أن يكون لها تأثير واحد أو آخر على الأعمال التجارية وتقييم إمكانية توسيع نطاق حلول blockchain من أجل تقليل التكاليف مع الحفاظ على المستوى المناسب من الأمان.

- , , , .

- — , - - , , .

- , 2017 , , - .

- , .

2019-2020. المرحلة 3.سيبدأ ظهور شركات صناعة البنية التحتية المشتركة في تقديم منتجات blockchain التي تلبي احتياجات مجالات العمل الفردية.الاستخدام الفعال للبنية التحتية التعاونية وواجهات برمجة التطبيقات والواجهات لتوسيع نطاق التكنولوجيا.مع انتشار بلوك تشين ، سيصبح الدمج والتوحيد هو القاعدة.تدرك المؤسسات المالية المتنافسة سابقًا مزايا نهج واحد ، مثل تسريع عمليات التداول وتحسين عمليات إدارة البيانات فيما يتعلق بالعمليات التجارية.2021-2025. المرحلة 4. ازدهار شبكات Blockchain- وضع اللمسات الأخيرة وتعزيز معايير التشغيل البيني وقنوات الاتصال.

Source: https://habr.com/ru/post/ar400569/

All Articles