على مدى السنوات الثلاث الماضية ، حدثت العديد من التطورات في مجال المدفوعات - وبمعنى أوسع ، في مجال التجارة.

قام

قام PayPal بتكوين

صداقات مع شبكات البطاقات ومصدريها.

شوهت الهند عملتها وأطلقت برنامجًا لإدخال المدفوعات الرقمية.

أطلقت أمازون التجارة الصوتية مع Alexa ومجموعة من التطبيقات والأجهزة التي تتيحها الآن للمستهلكين.

أصبح Selfie Pay

حقيقة .

اشترى Walmart Jet.com لتعزيز أعماله في التجارة الإلكترونية.

أعطى الدفع السريع للقطعة

دفعة قوية لتنمية اقتصاد أرباح القطع.

تقربنا

الدفعات من اليوم الذي يمكننا فيه رفض الشيكات (

#killthecheck ).

خفضت جهود مكافحة الاحتيال من النظام البيئي للدفع مستوى الاحتيال عبر الإنترنت بنحو الثلث.

ولكن لم يتم فعل شيء على مدى السنوات الثلاث الماضية: لم يتم تشجيع المستهلكين على استخدام الهواتف الذكية كعامل شكل رقمي للمدفوعات في المستوطنات في المتاجر الفعلية.

في الواقع ، فإن نتائج

بحث PYMNTS / InfoScout حول "تنفيذ واستخدام مدفوعات الهاتف المحمول" خلال التسعة أرباع الماضية تقرأ عن نفسها كما كانت من قبل: ليس لدى المستهلكين سبب كاف لعدم نسيان استخدامها ، على الرغم من أنهم عادة ما يمسكون الهاتف بيد واحدة في المتجر بينما الآخر أخرج بطاقتهم البلاستيكية للدفع عند الخروج.

استخدام محافظ الجوال

دعنا نوضح ما نعنيه بـ "الاستخدام": هذه هي النسبة المئوية للأشخاص الذين لديهم طريقة دفع على هواتفهم يدفعون في محطة دفع تدعم هذه الطريقة ، وأخيرًا أولئك الذين يستخدمونها فعليًا لإجراء عملية شراء.

لا يختفي الإحجام عن استبدال المحفظة الجلدية بمحفظة إلكترونية ، على الرغم من انتشار المحطات التي تدعم تقنية NFC لـ "[أدخل الاسم المطلوب] الدفع" ، والتي تتطلب اتصالًا بدون تلامس لبدء الدفع - وهي حقيقة واقعية إلى حد ما بالنسبة لـ "الجد" لجميع "الدفع" - Apple Pay - على الرغم من الإشارة المتحمسة إلى Apple Pay من قبل مدير Apple Tim Cook في

تقرير أرباحهم الأخير الأسبوع الماضي.

ووفقًا له ،

قد تكون Apple Pay "حاليًا خدمة الدفع الأولى بدون تلامس على الأجهزة المحمولة ، والتي تمثل 90٪ من جميع المعاملات في جميع أنحاء العالم." لكن هذا يشبه إلى حد كبير القول بأنك الأفضل من بين جميع الثلثين في فئة الثلاثات: لا يزال هو فئة الثلاثات.

استخدام Apple Pay

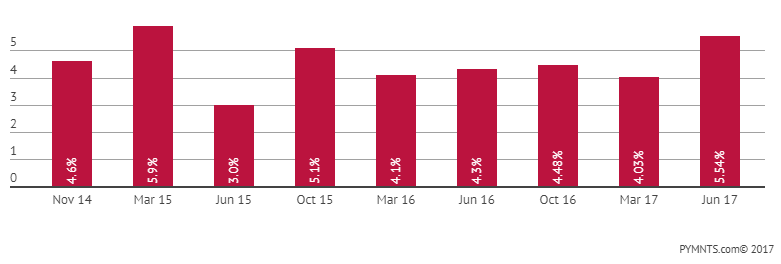

بعد ما يقرب من ثلاث سنوات - بعد كل هذه الضجة والاستثمارات الضخمة في الإعلان والترويج - لا يمكن لـ Apple Pay أن تمثل حتى 6٪ من استخدامها في أكبر سوق للدفع في العالم.

وفقًا لنتائجنا ، يبلغ متوسط الاستخدام على مدى تسعة أرباع حوالي 4.5٪. على الرغم من أنه تم رؤية حد أقصى قدره 5.9٪ ، ووصل المؤشر في الربع الأخير إلى 5.5٪ ، إلا أن الاتجاه لم يتغير ، على الرغم من النمو في هذا الربع.

في هذه المرحلة من دورة حياته ودورة النضج ، يطرح السؤال: هل سيتمكن من اختراق هذا السقف؟

في نهاية يونيو ، عندما أُجري الاستطلاع التالي ، قال 24.5٪ من المستجيبين إنهم جربوا Apple Pay لأول مرة ، مقارنة بـ 21.9٪ في مارس. وقال 5.5٪ أنهم استخدموها للدفع مقابل المشتريات ، وهو أعلى من 4٪ في يونيو ، ولكنه أقل من الحد الأقصى في مارس 2015.

من الصعب فهم ما إذا كانت هذه بداية لاتجاه صاعد متسلسل أو قفزة أخرى ، ولكن إحصائيًا بدا وكأنه قفزة عشوائية أخرى على طول خط اتجاه كئيب إلى حد ما. عندما سألنا المستهلكين عن عدد المرات التي استخدموا فيها Apple Pay للدفع في متجر فعلي ، ردوا بأنهم فعلوا ذلك في حوالي 18٪ من الحالات. منذ مارس ، لم يتغير هذا الرقم ويستمر في الانخفاض منذ أكتوبر 2015.

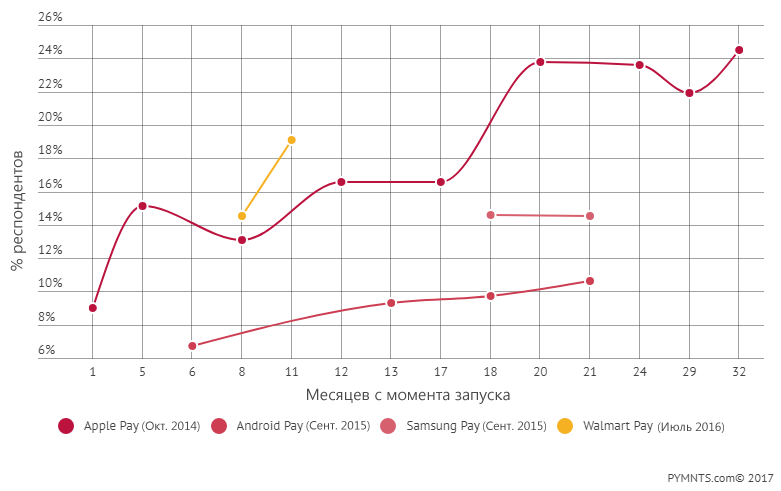

ومع ذلك ، هناك استثناء واحد لهذه القصة:

Walmart Pay .

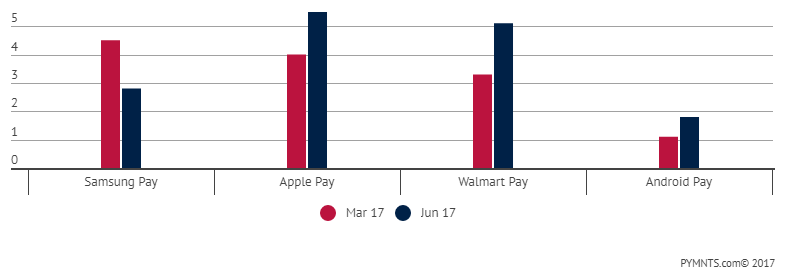

منذ شهر مارس ، لاحظنا كيف زاد تكرار الاستخدام الأول لـ Walmart Pay بنسبة 31.7٪ إلى 19.1٪ من المستجيبين. ارتفع عدد من لديهم تطبيق على هاتف ذكي ويستخدمونه للدفع

بنسبة 53.5٪ إلى 5.08٪ من المستجيبين.

هذه القفزة ليست مثيرة للاهتمام في حد ذاتها ، ولكن بسبب السرعة التي يجبر بها Walmart Pay المستخدمين الذين جربوها للمرة الأولى لاستخدامها مرة أخرى. لوحظ الاستخدام عند مستوى 5.03٪ بعد عام واحد فقط في السوق ، وهذا الربع أقل قليلاً من مؤشر Apple Pay الذي يبلغ 5.5٪ ، والذي تم طرحه في السوق للسنة الثالثة بالفعل.

يعد تكرار استخدام Walmart Pay أيضًا قصة مثيرة للاهتمام.

حوالي 50٪ (بشكل أدق ، 47.2٪) من المستطلعين الذين تسوقوا في Walmart قالوا إنهم استخدموها في كل فرصة - قال 6.6٪ فقط أنهم لم يفكروا في استخدامها على الإطلاق.

ومع ذلك ، هذا لا يعني أن Walmart لا يواجه مهامًا صعبة. يعتبر المنافس الأكبر لـ Walmart Pay هو النقد - إنه ما اعتادوا استخدامه بدلاً من Walmart Pay ، وفقًا للمستهلكين ، ولا يزال العديد منهم يستخدمونه عند الشراء. بطاقات Ditto EBT التي لا يمكن تسجيلها في المحفظة الرقمية للدفع. هذان مشكلتان كبيرتان ومهمتان لـ Walmart Pay.

استخدام محفظة نقال: أشهر من الإطلاق

ومع ذلك ، يبدو أن شعبية Walmart Pay لا تكمن في القدرة على الدفع مقابل عمليات الشراء باستخدام التطبيق في المتجر ، بل في

مجموعة من الوظائف الإضافية التي تصاحب عملية الدفع عند الخروج.

لكن هذا ليس دفعًا بالمعنى التقليدي للكلمة.

في الواقع ، يحدد رمز QR QR الخاص بـ Walmart Pay المستخدم حتى قبل بدء عملية الدفع ، وبعد ذلك يمكن للمستهلك إعادة الهاتف إلى حقيبته. تبدأ عملية استخدام القسائم والرموز الترويجية ومكافآت Savings Catcher وبطاقات الهدايا (إن وجدت) في التطبيق ، مع تقديم جميع الخيارات للمستهلك حتى اكتمال الدفع. يدعم Walmart Pay أيضًا طلب البقالة عبر الهاتف المحمول ، والذي سيأخذك إلى نافذة السيارة ، والمشتريات عبر الإنترنت والمدفوعات النقدية في المتجر ، والآن عدد من الخدمات المالية ، بما في ذلك المدخرات.

كل هذا ذهب إلى أبعد بكثير من Apple Pay ، التي لا تزال تحاول اجتياز هذه المهمة في المتجر (ويبدو أنها ذهبت بطريقة خاطئة تمامًا).

يبدو دمج برامج الولاء القائمة على المتاجر في Apple Pay أمرًا مغريًا - حتى تصل إلى النقطة التي لا يزال عليك فيها الانتظار في الطابور للدفع في مكتب النقدية للوصول إلى الصراف والدفع. وفقًا لمجيبينا ، فإن استخدام البطاقة يعمل بشكل جيد في هذه المرحلة ، خاصة وأن استخدام أنظمة الدفع بالبطاقة عند الدفع للمشتريات في معظم المتاجر سريع جدًا اليوم.

يمكنك القول: انتظر ، لكن تيم كوك ، خلال مؤتمر هاتفي أخير بشأن الأنشطة المالية للشركة ، قال إن 3/4 من معاملات Apple Pay تتم خارج الولايات المتحدة ، حيث ، وفقًا له ، "البنية التحتية للدفع عبر الهاتف المحمول تتطور بشكل أسرع من الولايات المتحدة ".

على الرغم من حقيقة أن جميع ابتكارات الدفع المبتكرة تأتي من الولايات المتحدة (إذا قرأتها بصوت عالٍ ، فستسمع نسبة كبيرة من السخرية في صوتي) ، فهل يمكن لهذا البلد أن يتخلف عن محطات الدفع اللاتلامسية في كل مكان لعدة سنوات؟ وفقًا للإحصاءات ، يقبل 52٪ من البائعين في الولايات المتحدة الأمريكية المدفوعات بدون تلامس ، بما في ذلك العديد من الشركات الصغيرة الناجحة ، مثل المقاهي والمخابز ، التي تعمل مع محطات البيع المتكاملة ، مثل Clover و Square.

لسوء الحظ ، لا يمكن أن يكون هذا هو سبب فشل Apple Pay في كسب المستهلكين في الولايات المتحدة - على الرغم من أنه يمكن أن يكون ذريعة جيدة لشعبية Apple Pay المنخفضة في وطنها - وبصراحة ، تم انتقادي عند مراجعة استراتيجيتها المبكرة إطلاق نظام دفع.

ولكن ماذا عن تلك الأسواق العالمية الأخرى التي تمثل 75٪ من معاملات Apple Pay؟

ما هي تكلفة Apple Pay وأين يستخدمها المستهلكون؟

ربما في المملكة المتحدة ، حيث لا يحظى الدفع بدون تلامس بشعبية كبيرة؟

ربما في أستراليا ، حيث حاولت البنوك الكبيرة منع Apple Pay لأنها لم ترغب في الحصول على 15 نقطة أساس. Apple Pay بمحافظ هاتف محمول خاصة بها؟

ربما في اليابان ، حيث لم تتمكن أي محفظة نقالة على مدار الخمسة عشر عامًا الماضية من اكتساب شعبية ، وحيث يبدو أن استخدام Apple Pay ، كما هو الحال في المملكة المتحدة ، لا يحظى بشعبية كبيرة؟

ربما في أحد الأسواق الجديدة ، مثل السويد أو الدنمارك ، حيث تشكل المدفوعات الرقمية جزءًا لا يتجزأ من الحياة ، ولكن أين تحظى الأنظمة المحلية مثل Swish و Dankort ، والتي تستخدم وتستخدم على نطاق واسع اليوم ، بشعبية كبيرة؟

الجواب المختصر على هذا السؤال هو أننا لا نعرف ، وقد لا نعرف أبدًا.

الجواب المحتمل لهذا السؤال غير محتمل ، لأنه إذا كان هذا هو الحال بالفعل ، لكانت Apple تتحدث عنه.

مثال: حتى عندما أدرجت Apple جميع أسباب إيرادات الخدمة في تقرير أرباحها الأسبوع الماضي ردًا على سؤال أحد المحللين ، فإن هذه القائمة كانت جميعها باستثناء Apple Pay. لم يعد أحد إلى هذا السؤال.

من المعروف جيدًا أن Apple Pay لا تستخدم في الصين ، حيث تعتمد الشركة على المستقبل وحيث تقوم Apple Pay ، كحل للدفع عبر الهاتف المحمول ، بقصف المستخدمين بالترقيات والهدايا لجعلهم يجربون النظام.

من المفهوم أن الصين هي أولوية لشركة Apple باعتبارها ثاني أكبر اقتصاد في العالم. هناك مشكلة واحدة فقط: لم تصبح آبل أولوية قصوى للصين.

كشركة ، تخسر Apple مبيعاتها في الصين منذ عام 2012 ، والتي انخفضت بنسبة 10 ٪ في الربع الأخير بعد انخفاضها بنسبة 14 ٪ عن الربع السابق. وفقًا لدراسة أجرتها

قناة تشاينا ، تمتلك Apple حصة ~ 9٪ في سوق الهواتف المحمولة في الصين وحصة 0٪ في سوق الدفع (أعتقد أن الأرقام يتم تقريبها إلى أسفل!). في الصين ، تعتبر Apple علامة تجارية فاخرة ، لكنها الآن واحدة من العديد من الهواتف التي يشتريها المستهلكون الصينيون من أجل الوصول إلى أهم الأشياء للمستهلكين الصينيين: WeChat وغيرها من الدردشة والألعاب والتطبيقات التجارية للنظام البيئي للجوال.

وفقًا لتقرير قناة China ، يستخدم 67٪ من المستهلكين الصينيين رموز Alipay أو WeChat Pay QR للدفع في المتجر ، و 22٪ يستخدمون بطاقات UnionPay و 11٪ يستخدمون النقود (ونسبة صفر بالمائة يستخدمون Apple Pay). عندما طُلب من 4000 مستهلك صيني الاختيار بين WeChat و Apple Pay ، اختار 88٪ WeChat - و 4٪ فقط اختاروا Apple. نظام Apple البيئي ، وهو جذاب للغاية للمستهلكين في البلدان الأخرى ، لديه القليل من الجاذبية للمستهلك الصيني ، الذي يحصل على كل ما نحتاجه من WeChat.

في الهند ، التفاح معقد أيضًا.

وفقًا لـ

Kantar ، تمثل حصة

Apple السوقية من 1.3 مليار شخص ، حيث لا تزال الهواتف الوظيفية تهيمن ، مع نمو إجمالي الناتج المحلي بنسبة 7٪ سنويًا ، 3٪ من سوق الهواتف الذكية. من بين 1.3 مليار نسمة ، يعيش 70٪ خارج المدن الكبيرة ، و 93٪ من سكان الريف لم يجروا أي تحويلات رقمية.

حسنًا ، ما هي المشكلة التي تسألها - خاصة بالنظر إلى حقيقة أن ثلثي السكان تحت سن 35؟

الأسعار والمنافسة

يبلغ متوسط سعر الهاتف الذكي

155 دولارًا . تشير خطط Apple لتصنيع الهواتف الذكية في الهند إلى أنها ستبيع بسعر 455 دولارًا. تحتل الهواتف الذكية الأرخص والأفضل جودة التي تصنعها الشركات المصنعة للمعدات الأصلية الصينية حاليًا 51.4٪ من السوق في الهند - بزيادة 142٪ مقارنة بالعام الماضي. تحظى مخططات المحفظة المحمولة ، التي تسببها إزالة الشيطنة ومستقلة عن الأجهزة ، بشعبية كبيرة. Paytm ، بدعم من SoftBank و Alipay ، لديها 200 مليون مستخدم وتستمر في النمو. Oxigen ، MobiKwik ، PayU / Citrus Pay ، بالإضافة إلى PayPal / البرامج التابعة للشبكات وشبكات البطاقات لرموز QR الخاصة بمخطط Bharat ، كان لها نفس المواقف الأولية في السوق ، حيث تعد أجهزة الهاتف إلى حد كبير أساس إمكانية إجراء مدفوعات رقمية ، مما يحسن وتبسيط الجزء المالي من حياة المستهلك الهندي.

فماذا يعني كل هذا؟

بعد تسعة أرباع تتبع 8000 مستهلك كل ربع سنة ، يمكن التوصل إلى حكم.

لا يرغب المستهلكون في الولايات المتحدة في طريقة دفع جديدة لطريقة الدفع القديمة عند الدفع.

بدلاً من ذلك ، فإنهم ، بما في ذلك أصحاب iPhone ، يريدون تطوير مخطط جديد لن يكون فيه عدم كفاءة طريقة الدفع للمشتريات في المتاجر.

يرون الأجهزة المتصلة كوسيلة لاستخدام طرق دفع جديدة.

بعبارة أخرى ، يحتاج المستهلكون إلى طريقة دفع جديدة باستخدام طريقة الدفع الجديدة.

إن دمج العوالم على الإنترنت وغير المتصلة بالإنترنت - وفرص المستهلك لعمليات الشراء والدفع مقابل المشتريات ، والتي كتبت عنها وتحدثت عنها منذ عام 2010 - ليست مجرد كلمات فارغة. هذا وصف لما يتوقعه المستهلكون من المدفوعات الرقمية.

وكذلك ما يستخدمه المستهلكون.

يمكننا تقديم مثال واحد فقط - طلب

مبدئي للجوّال ، يحظى بشعبية كبيرة بين جميع العلامات التجارية التي بدأت في استخدامه. وهو يمثل أكثر من 50٪ من المعاملات خلال أوقات الذروة ، ويزيد متوسط حجم الطلب بنسبة 20٪.

كما سيساعد على تحديد ما يسمى بالفائزين والخاسرين في محافظ الهواتف المحمولة. في كل من الولايات المتحدة الأمريكية وحول العالم.

أو ربما تحدد بالفعل.