يمكن لعشاق التكنولوجيا المالية أن يجادلوا بلا نهاية حول مدى الجودة التي حققها ممثلو صناعة التكنولوجيا المالية في صناعة الخدمات المالية بشكل عام ، وحتى كمية معينة من الحقيقة ستكون موجودة في بياناتهم.

في الواقع ، أثبتت أكثر من 7 آلاف شركة ناشئة في مجال التكنولوجيا المالية من جميع أنحاء العالم عمليًا قدرتها على تجاوز المستوى المعتاد للخدمة للمستهلكين. علاوة على ذلك ، زاد حجم استثمارات المشروع في مجال التكنولوجيا المالية في جميع أنحاء العالم في عام 2016 بنسبة 11٪ إلى

17.4 مليار دولار . إذا تحدثنا عن عام 2017 ، لدينا اليوم بدائل للتكنولوجيا المالية تبدو أكثر جاذبية من أي خدمة مصرفية مماثلة.

ومع ذلك ، هناك عملية واحدة ستنهي حتمًا هذه المسيرة المنتصرة. إن توحيد الموارد (المالية والبشرية والتكنولوجية والأفكار) في صناعة الخدمات المالية سيعيد توازن القوى في السوق ويعيده إلى حالته الأصلية ، حيث سيسيطر عدد محدود جدًا من الشركات على معظم السوق.

في هذا الصدد ، تجدر الإشارة إلى أن مجالات المدفوعات والإقراض من المرجح أن تكون من بين الشرائح الأولى التي ستثبت عدم جدوى مجموعة متنوعة من اللاعبين حسب مثالهم. يحاول أكثر من ألف شركة ناشئة للدفع في جميع أنحاء العالم تقديم نفس الخدمة الأساسية تحت علامات مختلفة. وفي الوقت نفسه ، فإن المدفوعات والإقراض والتمويل هي قطاعات

يمكن أن تتباهى بأكثر التمويل استقرارًا وأكبر مجموعة متنوعة من العروض. داخل قطاع الدفع ، تعتبر محافظ الهاتف النقال والمدفوعات خط الأعمال الأكثر شيوعًا. وفقًا لقاعدة بيانات

MEDICI ، تعمل حوالي 34 ٪ من شركات التكنولوجيا المالية المدفوعة بالفعل.

وفي الوقت نفسه ، تشير

دراسة أجرتها مؤسسة جالوب عام 2015 إلى أن 13٪ فقط من البالغين الأمريكيين يحملون محافظ رقمية على هواتفهم الذكية. معظم هؤلاء الـ 13٪ (76٪) لم يستخدموها على الإطلاق أو عمليًا لإجراء أي عمليات شراء في الشهر الماضي (في وقت الدراسة). تمثل تجربة المستهلك المختلفة وجزر الحلول المتنقلة الموجودة بشكل منفصل عن بعضها البعض عقبة أمام تطوير القطاع بأكمله.

بطريقة أو بأخرى ، هذا الوضع له جانب مشرق. سوف يتحول تراث النغمات التقنية الحالية إلى نماذج عمل وثقافات مؤسسية جديدة وأتمتة كبيرة وحلول فردية يمكن أن تؤدي إلى انخفاض تكاليف الأعمال (على سبيل المثال ، تطبيقات الاستثمار) ، وإعادة التفكير في دور واجهة المستخدم في صناعة الخدمات المالية ، وتوسيع فرص الأعمال بسبب ظهور المدفوعات عبر الحدود ، والتحويلات الأرخص ، والتقدم في ملفات تعريف المستخدمين (مثل التصنيفات الائتمانية البديلة) ، والتطبيق السلوكية للحلول الأمنية المتقدمة ، والمدفوعات غير مرئية. يمكن لجميع هذه الحلول إحياء التجارة الإلكترونية ، وتوفير مستوى عال من ولاء المستهلك وإعطاء دفعة لنمو مبيعات الأعمال.

إن التوقعات القاتمة بشأن مستقبل عدد كبير من الفرق التي تسعى إلى إجراء تغييرات مبتكرة في قطاع تقنيات الخدمات المالية لها أسباب عديدة. من نواح عديدة ، يتم تحديد سيناريو الدمج من خلال الوضع الحالي لأشهر أسواق التكنولوجيا المالية والقرارات الاستراتيجية الحكيمة التي يتخذها اللاعبون الرئيسيون.

سوف تستوعب المؤسسات المالية شركات التكنولوجيا المالية لإعادة تعريف خدماتها ونهجها بالكامل

بهذه الطريقة ، سوف يستعيدون السيطرة على التطورات المتقدمة والأسواق المتخصصة.

يشار إلى أن

ما يقرب من 75٪ من الشركات الناشئة التي تلقت تمويل مشروع

فشلت . بالطبع ، قد تختلف الأرقام باختلاف الأسواق ، ولكن يمكن تتبع نفس الاتجاه بشكل عام: فشل عدد كبير من الشركات المغامرة لسبب أو لآخر: نقص المستثمرين ذوي الخبرة ، وضع السوق غير الصحيح ، مشاكل مع المنظمين ، خطة تسويق غامضة ، أخطاء القادة والأخطاء في الإدارة المالية والمزيد. كل هذه العيوب تؤدي إلى حقيقة أن الشركات التي أظهرت أفضل جانب لها تقاتل مع بعضها البعض للحصول على حصتها في السوق.

ومع ذلك ، حتى هؤلاء الـ 25٪ من اللاعبين الأكثر فاعلية هم أبعد ما يكون عن "وحيد القرن". لقد طورت المؤسسات المالية الكبيرة استراتيجية حكيمة للتخفيف من التهديد الواضح من الأسواق المتخصصة. جوهرها بسيط للغاية ويتوافق مع القاعدة القديمة "لإبقاء الأصدقاء قريبين وأعداء أقرب." لتقريب الشركات الناشئة ، يقوم اللاعبون الرئيسيون بإنشاء تجارب مختلفة وحاضنات ومسرعات ومعامل مبتكرة وصناديق استثمار وشراكات. بمجرد أن انحسر الجدل حول مكان التكنولوجيا المالية في صناعة الخدمات المالية وتم تعيين ناقل التنمية ، جاءت شراكات مزدهرة ومفيدة للطرفين بين الشركات الناشئة في مجال التكنولوجيا المالية والمؤسسات (في مجال التأمين والخدمات المصرفية) إلى مكان المراقبة وجمع المعلومات.

حصلت Visa ، وهي إحدى شركتي المعالجة اللتين تتحكمان في سوق الدفع الدولية ، مؤخرًا

على حصة في رأس مال شركة Klarna ، وهي شركة سويدية يونيكورن في صناعة التجارة الإلكترونية. بعد إبرام اتفاقية الاستثمار ، أعلنت الشركات عن بدء شراكة استراتيجية تهدف إلى الإطلاق المشترك لمنتجات جديدة. Klarna ليس الاستحواذ الاستراتيجي الأول لـ Visa. في وقت سابق ، استثمر عملاق الدفع أيضًا في اثنتين من الشركات المالية الناشئة الأخرى سريعة النمو - Square و Stripe. في عام 2016 ، قامت كل من Visa و MasterCard في الولايات المتحدة وحدها بمعالجة المعاملات التي بلغ مجموعها

4.3 تريليون دولار - ضعف الرقم نفسه قبل عقد من الزمن.

وفقًا لبعض التقارير ، تخطط

نصف شركات الخدمات المالية

على الأقل في جميع أنحاء العالم لشراء شركات التكنولوجيا المالية الناشئة في السنوات الخمس القادمة. بالإضافة إلى ذلك ، تنظر

8 مؤسسات

من أصل 10 مؤسسات في إمكانية الدخول في شراكات استراتيجية مع الشركات العاملة في الإقراض المباشر. مع أخذ ذلك في الاعتبار ، يمكننا القول أن منصات تحويل الأموال الرقمية والشركات الأخرى ستغير وجه صناعة التجارة الإلكترونية.

حتى شركات التكنولوجيا المالية التقليدية تختار هذا المسار.

استحوذت Paypal مؤخرًا

على Swift Financial لتعزيز مكانتها في قطاع الإقراض للشركات الصغيرة ، حيث اشتدت المنافسة بشكل كبير على مدار العامين الماضيين. أطلقت PayPal منتجها لأول مرة على عرض رأس المال العامل في عام 2013. منذ ذلك الحين ، ظهر لاعبون أقوياء جدد مثل Square و Kabbage في السوق ، ويقدمون خطوط ائتمان خاصة بهم للشركات الصغيرة.

من المتوقع أيضًا أن يصبح قادة التكنولوجيا أكثر عدوانية من حيث عمليات الاستحواذ الاستراتيجية حيث سيساعدهم ذلك على دخول مجالات جديدة وتعزيز مواقعهم في مجالات النشاط الحالية. على سبيل المثال ، قدم دانيال دودرلين ، المدير العام لشركة

أوكا ، وهي شركة نرويجية ناشئة في مجال التكنولوجيا المالية ، مثالًا مع شركة IBM ، والتي ، وفقًا له ، ستذهب للتسوق في العام المقبل. في

مقابلة مع CNBC ، قال إن الشركات الكبيرة ستبدأ في الحصول على "أجزاء" و "قطاعات متخصصة" منفصلة ، حيث يقدم الباعة الذين يقدمون خدماتهم في أسواق محددة ، حيث سيحتاج اللاعبون الأكبر حجمًا إلى تقنيات تسمح لهم باستخدام توجيه توجيه الدفع الأوروبي الجديد

PSD2 بالكامل . ووفقًا لـ Doderlein ، فإن عمالقة التكنولوجيا الذين تعاونوا طويلًا وثابتًا مع البنوك سيبدون اهتمامًا بتدفق شركات التكنولوجيا المالية الجديدة.

عدد اللاعبين الأقوياء في بعض محاور التكنولوجيا المالية الأكثر تقدمًا محدود للغاية.

في أحد أسواق التكنولوجيا المالية الأكثر جاذبية في العالم - الصين (بتعبير أدق ، نحن نتحدث أكثر عن هونغ كونغ ، بدلاً من الصين القارية ، ومع ذلك) لا يوجد سوى اثنين من الشركات الاحتكارية في مجال الدفع عبر الهاتف المحمول - Alipay و Tenpay - التي تمتلك 91 ٪ من المحلي السوق.

والأهم من ذلك ، غالبًا ما تحاول الشركات المؤثرة في جميع أنحاء العالم توسيع نفوذها من خلال دخول أسواق أخرى وخطوط عمل جديدة حيث تعزز هذه الخطوة موقفها وتعطيها ميزة تنافسية في الأسواق المتخصصة مقارنة بالشركات الأصغر. على سبيل المثال ، كانت شركة Ant Financial ، وهي شركة مدفوعات رقمية تابعة لشركة Alibaba الصينية ، مستعدة لدفع

1.2 مليار دولار مقابل صفقة مع MoneyGram. كما

أوضحت الفاينانشيال تايمز ، فإن MoneyGram هي أول عملية استحواذ رئيسية للشركة في الولايات المتحدة ، في حين قامت Ant Financial بعدد من الاستثمارات في شركات الدفع عبر الهاتف المحمول في الهند وتايلاند وكوريا الجنوبية على مدى السنوات القليلة الماضية. Alipay ، التي تأسست في الأصل لخدمة أعمال التجارة الإلكترونية لشركة Alibaba ، تهيمن اليوم على سوق الدفع عبر الهاتف المحمول الصيني الضخم.

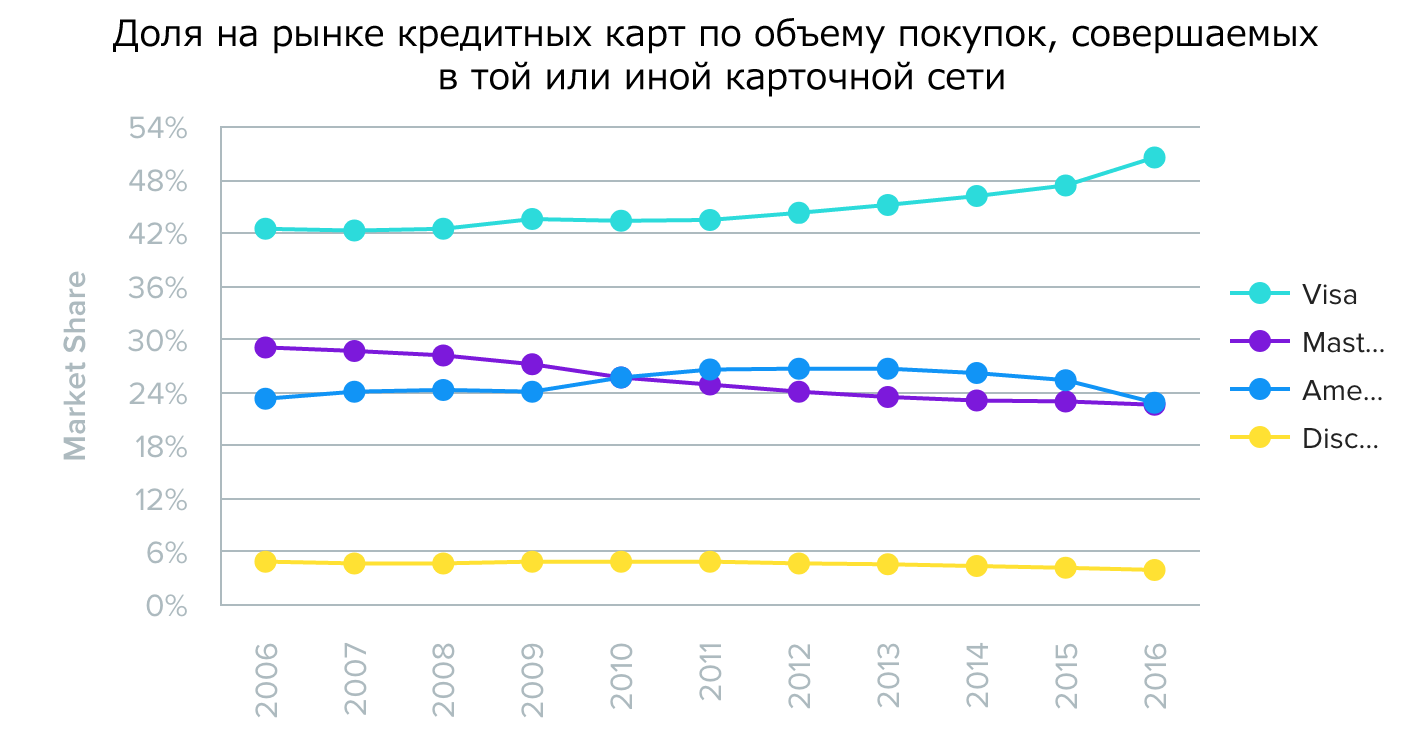

وقالت WalletHub نقلاً عن

الإحصائيات إن أكبر 4 شبكات بطاقات في الولايات المتحدة الأمريكية - Visa و MasterCard و American Express و Discover - تملي فعليًا على المستهلكين الشروط والإمكانيات لاستخدام بطاقات الائتمان والخصم. تتمتع Visa و MasterCard بميزة كبيرة من حيث انتشار قبول بطاقاتهم في جميع أنحاء العالم. أما بالنسبة لـ Amex و Discover ، وفقًا لنفس WalletHub ، فإنهما يقدمان خدماتهما لتبسيط المدفوعات من خلال إصدار بطاقات للمستخدمين مباشرة ، بدون وسطاء.

المصدر: WalletHub

المصدر: WalletHub المصدر: WalletHub

المصدر: WalletHub المصدر: WalletHub

المصدر: WalletHubزادت خدمة الدفع الهندية Paytm ، التي تمتلك Alipay حصتها من خلال One97 ، حصتها في السوق إلى

67.9٪ لمدة ستة أشهر ، في حين بلغت حصة منافستها Freecharge 11.4٪. كما هو موضح بواسطة

Financial Express ، يمثل هذا الرقم حجم المعاملات التي سجلها مشغلو محافظ الدفع في 10 مدن رئيسية في البلاد. وذهبت 5٪ أخرى من السوق إلى AirtelMoney و Mobikwik.

في المستقبل ، سوف يتفاعل المستهلكون مع عدد أقل من الموردين.

أصدر المنتدى الاقتصادي العالمي مؤخرًا

وثيقة بعنوان "تجاوز التكنولوجيا المالية: تقييم براغماتي للإمكانات المبتكرة في مجال الخدمات المالية" ، يقترح مؤلفوها ، على وجه الخصوص ، أنه سيكون هناك اندماج في السوق ، وستزيد الشركات الأكثر نجاحًا حصتها في السوق في في نهاية المطاف ، سيقيم المستهلكون علاقات مع عدد أقل من الموردين. على خلفية الدمج ، سيكون توزيع المنتج هو نقطة الدخول الأكثر احتمالاً لشركات التكنولوجيا الكبيرة بسبب معرفتها التكنولوجية العميقة.

تقدم المنظمة القائمة التالية بالعواقب المحتملة التي ستواجهها المؤسسات المالية في حالة الاندماج:

- ستحاول جميع الشركات أن تصبح موزعين لمنتجاتها ومنتجات الشركات الأخرى. سيعتمد نجاحهم على الأسواق الحالية وما إذا كان بإمكانهم أن يصبحوا "شركة عن طريق الأذن".

- ربما يتعين على موزع المنتجات الكفاح من أجل الثبات والحفاظ على نفس المستوى من الجودة وسط تجزئة متزايدة لعالم الأجهزة المتصلة بالشبكة.

- سيحصل المشاركون في السوق المحجوزة على ميزة في السباق من أجل الحق في أن يصبحوا موزعين بسبب قاعدة عملائهم الكبيرة. ومع ذلك ، فإن أولئك الذين يفشلون في أن يصبحوا موزعين للمنتجات سيتعين عليهم أن يواجهوا انخفاضًا في ربحية المنتجات ، وذلك بسبب تحويل المنتجات إلى منتج تدفق نموذجي.

تعزيز السوق يعني أن شركات التكنولوجيا المالية التي ليس لديها قاعدة عملاء كبيرة والقدرة على التوسع بسرعة يجب أن تبحث عن منافذ إذا أرادت أن تنجح في أن تصبح موزعين. يمكن للموزعين الحاليين ، على العكس من ذلك ، مساعدة شركات التكنولوجيا المالية على التنافس مع المشاركين الأكثر خبرة في السوق ، بالاعتماد على التفرد والتخصص الضيق للمنتجات المعروضة.