مقدمة

أعمل في أتمتة المحاسبة لمدة 17 سنة. بعد أن عملت uni كمبرمج محاسبة. اتضح أن هناك طلب على المبرمجين لهذا البرنامج. تغيرت وظيفة واحدة ، والثانية. بدأ في تلقي الطلبات على الجانب. اتضح (أو بدا) أن تنفيذ الطلبات أكثر ربحية من الحصول على راتب. أصبح رجل أعمال خاص. اتضح (أو مرة أخرى) أن بيع برنامج كان أكثر ربحية من البرمجة. أصبح تاجر. اتضح أن الأكثر ربحية - الاشتراك في التحديثات والصيانة. ربما يكون أكثر ربحية إنشاء خدمة ويب للمحاسبة عبر الإنترنت ...

أثناء العمل ، كان عليّ توظيف مبرمجين وتعليم أساسيات المحاسبة. عندما قمت بتدريس مبرمجي المحاسبة ، أحب أن أخبرهم بالنظرية الأساسية بأكملها في غضون ساعة. من اللطيف تمزيق حجاب التعقيد والغموض. اتضح أن لا أحد يحتاج إلى دورات المحاسبة. لا يوجد مثل هذا العلم. هل هذه مجموعة من المصطلحات التي يخلط فيها المحاسبون أنفسهم ...

المحاسبة قديمة. تم اختراعه جميعًا من أجل الاحتفاظ بالسجلات على الورق. والآن ، عندما تم نقلها تدريجيًا إلى جهاز كمبيوتر ، اتضح أن العديد من قواعد المحاسبة فقدت ببساطة معناها. قتل برنامج الكمبيوتر الذي تم إنشاؤه لتطبيق المحاسبة في جهاز كمبيوتر الحاجة إلى تنفيذه. كل هذه السجلات ، مذكرات المجلات ، الدفاتر النقدية ، الكتب العامة ، الشطرنج وغيرها من الهراء ... كل شيء يموت بالفعل.

لا يوجد شيء معقد - هذا هو السر الرئيسي. المحاسبة أبسط من الرياضيات للصف الخامس. بالطبع ، مع التوسع ، يزداد التعقيد. ولكن ، نسبياً ، 80٪ من المحاسبين يستخدمون 20٪ من نظرية المحاسبة. والتي يمكن العثور عليها في 15 دقيقة من القراءة.

أمثلة من المحاسبة الأوكرانية.

في بلدان أخرى ، قد يكون للحسابات تعيينات مختلفة. بالمناسبة ، هذا هو أحد أسباب الارتباك - حيث تتجول المصطلحات من دولة إلى أخرى ، بينما في بلدان مختلفة يمكن أن يكون لها معاني مختلفة. حاولت استخدام الأكثر عالمية والتخلص من الغموض.

لذلك دعونا نذهب ...

المصطلح الأول ،

الشركة هي مؤسسة ، كيان قانوني. PE ، LLC ، FLP أو نوع آخر. بشكل دقيق ، FLP هو فرد. ولكن يُسمح له بممارسة الأعمال التجارية ولديه جميع سمات الكيان القانوني. لذلك ، سيتم تسميتها أيضًا شركة.

التحدي المحاسبي

تتمثل مهمة المحاسبة في معرفة كل شيء عن الشركة بالضبط ، والذي يمكن تقديره وحسابه. كم من المال في مكتب النقدية ، في الحساب الجاري ، على كمية البضائع الموجودة في المخزن ، في المتجر. كم عدد السلع التي يتم شحنها ، وعدد الخدمات المقدمة ، وكم يدفع ، وعدد الأثاث والأجهزة والمباني التي تنتمي إليها الشركة. كم تدين الشركة للموردين والعكس صحيح. كم عدد الضرائب التي يجب دفعها. إلخ.

بالمعنى الدقيق للكلمة ، المحاسبة ليست مطلوبة لمعرفة كمية السلع والخدمات والمواد الخام والمعدات والأثاث. يكفيها أن تعمل بكميات فقط. لكن في أنشطة الشركة ، ترتبط الكمية والمبلغ ارتباطًا وثيقًا. لذلك ، يعتقد عادة أن المحاسبة يجب أن تعرف

مجموع كل ما هو موجود في الشركة

والمبلغ ، إذا كان يمكن حسابه.

المحاسبة - محاسبة كل شيء في الشركة يمكن حسابه بالمال والكمية.

التوازن

كلمة التوازن لها معنيين:

- كل ما يخص الشركة

- تقرير محاسبي

يقولون أن كل ما يخص الشركة وممتلكاتها وسلعها وقروضها وديونها - كل هذا يكمن في الميزانية العمومية للشركة.

إن رصيد الشركة هو كل ما يخص الشركة. يمكنك أن تكون ذكيًا وتقول إن الرصيد يتكون من أصول وخصوم الشركة ، ولكنه لن يصبح أسهل ولن يتغير الجوهر.

الأصول - ذلك الجزء من الميزانية العمومية الذي يمكن للشركة إدارته ، والمال ، والممتلكات ، والسلع. على سبيل المثال شيء يمكن بيعه واستلام المال. حسنا ، الديون للشركة.

المطلوبات - ديون وقروض الشركة. رأس المال المصرح به الآخر ، ولكنه في الواقع دين الشركة للمؤسس.

رصيد آخر هو هذا التقرير المحاسبي. ويطلق عليه أيضًا تقرير المحاسبة الرئيسي ، لأنه يظهر كل ما يخص الشركة.

الرصيد - تقرير محاسبي يوضح رصيد الشركة. منطقيا ، لن يجادل أحد.

الحساب

كلمة

الحساب هي كلمة محملة بالمعاني. لا تقلق ، هذا طبيعي. عند الضرورة سنوضح المعنى. يجب أن تتذكر أن هناك ثلاثة أنواع من الحسابات:

- الحساب المصرفي (حيث يتم تخزين أموالك غير النقدية)

- فاتورة كمستند للدفع (مستند يظهر فيه مبلغ الدفع وتفاصيل الدفع)

- الحساب

من أجل الراحة ، يتم تجميع جميع أنواع الأموال والممتلكات والسلع والخدمات والضرائب والمدفوعات الممكنة ولها تصنيف خاص - الحسابات المحاسبية.

الحساب هو رمز لمجموعة متشابهة بمعنى المبالغ أو التسويات النقدية.

يمكن أن يكون صافي المال والأوراق المالية والضرائب والأشياء والديون. كل مجموعة لها تسمية خاصة بها.

على سبيل المثال ، الحساب 301 هو مبلغ المال المتاح. الحساب 311 هو مبلغ المال في البنك. الحساب 281 يخزن كمية وكمية جميع السلع في مستودع الشركة. الحساب 105 - هذا هو النقل الذي تنتمي إليه الشركة وقيمته. إلخ.

عند الحديث عن مبلغ حساب معين ، عادة ما يقولون:

- "كذا وكذا المبلغ على الحساب 301"

- أو "في الحساب 281 يوجد الكثير من المنتجات"

مخطط الحسابات هو ببساطة قائمة بجميع الحسابات الموجودة في المحاسبة.

غالبا ما يحدث أن حجم المستوطنات هو بوو واحد. الحساب معقد ويتطلب تقسيمًا إضافيًا إلى مجموعات. في هذه الحالة ، يمكنك إضافة حسابات فرعية. على سبيل المثال ، قد يحتوي الحساب 281 "بضائع في المخزون" على حسابات فرعية إضافية:

- 2811 "بضائع في المخزون الاحتياطي"

- 2812 "بضائع مخزون متأخرة"

في هذه الحالة ، يعرف المحاسب أنه لا يمكنك بيع السلع إلا من الحساب 281 ، والسلع الموجودة في الحساب 2811 في انتظار العميل لاستلامها ، وستنتظر البضائع الموجودة في الحساب 2812 الإرجاع حتى يقوم المورد باستلامها.

الحساب الفرعي هو

حساب عادي هو جزء من حساب آخر. كمجلد إضافي في مجلد. يتكون رقمه من رقم الحساب الأصلي ورقم إضافي. يتم إعداد الحسابات الفرعية لراحة وتقدير المحاسب.

نشر

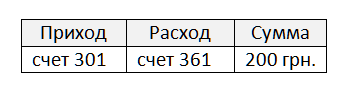

من أجل حساب ومعرفة الكمية المخزنة في أي حساب بدقة ، يجب على المحاسب تسجيل الإيصالات والنفقات في كل حساب.

على سبيل المثال ، دفع المشتري 200 غريفنا. إلى سجل النقدية. يمكن كتابة هذا على النحو التالي:

كما تتذكر ، الحساب 301 هو المبلغ الموجود في مكتب النقدية للشركة. يسمى الحساب 361 الحسابات الدائنة. هذا إدخال محاسبة حقيقي. كما ترون ، لا شيء معقد.

الإدخال

المحاسبي هو سجل يعرض حسابين والمبلغ الذي يتم تحويله من حساب إلى آخر. يجب أن يحتوي كل منشور بالضرورة على ثلاث قيم:

- النتيجة التي تتزايد

- النتيجة التي تتناقص

- المبلغ.

بالمعنى الدقيق للكلمة ، المبلغ اختياري. ولكن بعد ذلك سوف تبدو الأسلاك مثل فاتورة في الهريفنيا صفر. يمكنك تمريرها من جهة إلى أخرى ، ولكن لن يتغير شيء.

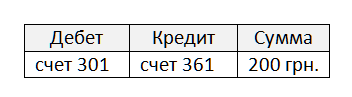

القيد المزدوج هو القاعدة الرئيسية للمحاسبة. أي حركة في الحسابات يجب أن تؤثر على حسابين ، الدخل والمصروفات. لا يوجد نشر بحساب واحد. يمكن نسيان المصطلح ، ولكن يجب تذكر القاعدة الأساسية.

الخصم والائتمان هي كلمات تعني الدخل والنفقات ، ولكن ليس أكثر.

الخصم - الوصول ، المختصر "DB".

الائتمان هو نفقة في شكل مختصر "Cr." (التأكيد على المقطع الأول)

قاعدة ذاكرات للتذكر:

DeBet - يضيف. الائتمان - السرقة.

الآن ستبدو الأسلاك كما يلي:

من السهل ملاحظة أن الأسلاك الخاصة بنا ليست معلومات كافية. على سبيل المثال ، التواريخ. يجب أن نفهم متى وقع الحدث. من المستحسن أيضًا الإشارة إلى المشتري ، أي الذي دفع المبلغ:

وكيف سيبدو ترحيل نقل البضائع إلى المشتري؟ لا عجب أنه دفع.

الحساب 702 - حساب الدخل من بيع البضائع. من المثير للاهتمام أن لا شيء يصل إلى هذه النتيجة ، بل على العكس ، هناك شيء يختفي طوال الوقت. هذا يعني أن الرصيد في هذا الحساب يجب أن يكون دائمًا سلبيًا. لكن المحاسبين أناس بسيطون ولا يحبون الأرقام السلبية. لذلك ، يكتبون رصيدًا سلبيًا بدون ناقص ويستدعون رصيد الائتمان. بالمناسبة ، بدلا من كلمة التوازن ، يقول المحاسبون الأرصدة.

الرصيد هو ببساطة رصيد حساب. ولا أكثر.

الرصيد المدين هو رصيد إيجابي.

رصيد دائن - رصيد سلبي. يتم تسجيله بدون علامة الطرح.

في شباك التذاكر لا يمكن أن يكون ناقص 200 غريفنا. لا توجد فواتير ناقص. لذلك ، يحتوي الحساب 301 دائمًا على رصيد مدين. من ناحية أخرى ، في الحساب 702 ، حيث يُلاحظ عدد السلع المباعة ، سيكون هناك دائمًا رصيد ائتماني. تسمى هذه الحسابات النشطة والسلبية.

حساب نشط - حساب لا يمكن أن يوجد فيه سوى رصيد مدين.

حساب سلبي - حساب لا يمكن أن يكون فيه سوى رصيد دائن.

ولكن ماذا عن الحساب 361 "حسابات الدفع للعملاء"؟ يمكننا أولاً شحن البضائع ، وسيكون هناك رصيد مدين ، ولكن يمكننا أولاً الحصول على أموال ، وسيكون هناك رصيد دائن. نعم ، هذه الحسابات موجودة أيضًا. يطلق عليهم سلبي نشط.

حساب سلبي نشط - حساب يمكن أن يكون فيه رصيد دائن ومدين.

واذا اشترت الشركة البضاعة في صناديق ولم تشتري صناديق (حاويات)؟ يجب تفريغها وإعادتها إلى المورد. هذه الصناديق لا تنتمي إلى الشركة (لا تقع في الميزانية العمومية) ، ولكن يجب أن تحسب. يتم حسابها على حساب 026 "حاويات التخزين". هذه الحاوية غير متوازنة في الشركة ، إنها "غير متوازنة".

الحساب خارج الرصيد هو حساب يمكن أن يكون عليه أي شيء. إن الأرصدة في مثل هذا الحساب لا تقع على الميزانية العمومية للشركة. لا يظهر هذا الحساب في أي تقارير للشركة.

العودة إلى بيعنا. نحن نعلم مقدار البيع ، ولكن سيكون من الجيد الإشارة إلى المنتج ورقمه. ثم ستتوسع الأسلاك أكثر قليلاً:

يحتوي الإدخال المحاسبي الآن على معلومات كافية:

التاريخ ، المدين ، الائتمان ، ما ، كم ، المبلغ ، من ، لمن.

تسمى هذه المعلومات أحيانًا نشر التحليلات.

تحليلات - معلومات النشر الأساسية.

غالبًا ما يتم استخدام هذه الحقول في جدول الترحيل. لن يتم ملء كل منهم ، وهذا يعتمد على الحدث الذي ينعكس النشر في المحاسبة. ومع ذلك ، في كثير من الأحيان يصبح من الضروري إضافة المزيد من التفاصيل ، على سبيل المثال ، اسم البائع واسم المتجر والخصم ونوع الدفع وما إلى ذلك ... أي معلومات إضافية للنشر تسمى تحليلات إضافية.

تحليلات إضافية - معلومات إضافية في الأسلاك.

كما ذكرنا سابقًا ، لا يحب المحاسبون الأرقام السلبية ، ولكن هناك استثناء واحد. إذا قمنا برد المبلغ. وفقًا لمنطق الأشياء ، سيتعين علينا كتابة منشور: الخصم 702 ، الائتمان 361 مقابل 200 غريفنا. ولكن في حالة عودة المحاسب ، فإنهم يكتبون مرة أخرى معاملة المبيعات بنقص ولون أحمر فقط. لا أحد يعرف حقيقة السبب ، ربما لا يحب المحاسبون العوائد. سيبدو نشر المرتجعات كما يلي:

ويسمى النشر برقم أحمر سلبي عكس.

Storno - النشر بمبلغ سلبي ، هذا كل شيء. تم تمييزه باللون الأحمر. يستخدم عند إرجاع البضائع.

بالمناسبة ، لا يمكنك شراء / بيع السلع فحسب ، بل المواد الخام وقطع الغيار والمواد والآلات والأثاث وغير ذلك الكثير. كل هذا يسمى المخزون.

السلع والمواد - كل ما يمكن حسابه أو شراؤه أو بيعه (أصناف المخزون).

بالإضافة إلى السلع والمواد ، تمتلك الشركة ممتلكات لن تبيعها ، ولكنها تستخدمها ببساطة. هذه أجهزة كمبيوتر وكراسي ومكاتب للعمال. الأثاث ومعدات الكمبيوتر والنقل. يجوز للشركة امتلاك المباني والمباني والأراضي والأوراق المالية. تسمى جميع الممتلكات التي لا تخلق دوران نقدي الأصول غير المتداولة.

الأصول غير المتداولة - الممتلكات المستخدمة في أنشطة الشركة. الأجهزة والأثاث والنقل والمباني ، إلخ. اسم آخر هو الأصول الثابتة.

الأصول الثابتة (OS) - انظر الأصول غير الجارية.

من الواضح أنه في سياق الأعمال التجارية ، تصبح الأصول الثابتة قديمة ومتهالكة. هذا يسمى البلى. من المنطقي أن الاستهلاك يقلل من تكلفة الأصول الثابتة. إحدى مهام المحاسبة هي حساب الاستهلاك بشكل صحيح. حساب الاستهلاك يسمى الاستهلاك.

الإهلاك - انخفاض في تكلفة نظام التشغيل أثناء تشغيلها.

استهلاك نظام التشغيل - حساب الاستهلاك.

المستندات

عند بيع البضائع والمواد ، يطبع البائع مستندًا خاصًا يشير إلى البائع والمشتري وقائمة السلع والمواد والكمية والمبلغ. هذا المستند ، كما هو ، متراكب فوق البضائع ، لذلك يطلق عليه بوليصة الشحن أو ببساطة فاتورة.

الفاتورة - مستند يؤكد نقل البضائع والمواد من البائع إلى المشتري.

بالنسبة للمشتري ، تسمى الوثيقة فاتورة. يسمى المستند نفسه للبائع فاتورة. المستند واحد ، والأسماء اثنان. وجهة نظر السؤال.

إشعار الشحن هو الفاتورة التي يقوم بها البائع.

فاتورة واردة - فاتورة استلامها المشتري.

بالمناسبة ، لا يمكنك تداول السلع فحسب ، بل تعمل أيضًا ، والخدمات. في هذه الحالة ، يتم استدعاء البائع لمقدم الخدمة ويتم طباعة عملية تسليم العمل بدلاً من الفاتورة.

فعل تقديم العمل / الخدمات - وثيقة تؤكد حقيقة تقديم الخدمات (أو أداء العمل). بالنسبة للمورد ، تسمى هذه الوثيقة قانون التسليم ، بالنسبة للمشتري قانون القبول.

المستند الأساسي هو

التوثيق الأساسي ، وهو "الأساسي". هذه كلها مستندات هي الأساس لإنشاء المعاملات. الفواتير والأفعال ووثائق الدفع والفواتير الضريبية وعمومًا يتم تبادل جميع الأوراق تقريبًا بين الشركات.

يتطلب البرنامج المحاسبي الجيد إدخال المستندات الأساسية فيه فقط ، ويقوم بإنشاء جميع الترحيلات نفسها. ثم يتم تعبئة جميع التقارير على أساس المعاملات تلقائيًا. في الوقت الحالي ، يظهر أي نشر على أساس المستند الأصلي.

ومع ذلك ، يحتاج المحاسب في بعض الأحيان إلى إنشاء منشورات غير مرتبطة بأي مستند. في هذه الحالة ، يستخدم مستندًا عالميًا خاصًا يسمى بيان المحاسبة.

المساعدة المحاسبية هي وثيقة عالمية لإنشاء أي ترحيلات.

إن مظهر كشف الحساب يكاد يكون تعسفياً ، ولكنه عادة ما يبدو كقائمة لعدة معاملات.

على سبيل المثال ، يتم استخدام كشف حسابي عند عمل أرصدة افتتاحية لجميع الحسابات. عندما يبدأ المحاسب في العمل مع برنامج المحاسبة الجديد ، يحتاج إلى إدخال جميع أرصدة الحسابات الموجودة في قاعدة بيانات البرنامج. لهذا ، يتم استخدام حساب خاص - حساب الرصيد الافتتاحي.

حساب الرصيد الافتتاحي -

حساب خاص لإيداع أرصدة الحسابات في قاعدة بيانات جديدة.

التقارير

التقرير هو كلمة مثقلة بالمعاني ، لذلك غالبًا ما يسبب بعض الارتباك.

هناك نوعان من التقارير:

- تقارير التسليم ،

- التقارير المجدولة.

في الواقع ، في الحياة هناك تقارير أخرى عن العمل المنجز ، على سبيل المثال. ولكن ليس لديهم علاقة بالمحاسبة.

تقارير التسليم - تبدو مثل المستندات ، لها مظهر محدد بوضوح (للطباعة على الورق) ، بالإضافة إلى نموذج إلكتروني راسخ (تنسيق ملف XML). هذه التقارير مخصصة لتقديمها إلى السلطات التنظيمية: مكتب الضرائب ، وصندوق المعاشات التقاعدية ، والإحصاءات ، وما إلى ذلك.

التقارير الجدولية - هذه التقارير لا تستسلم في أي مكان وهي مخصصة لاحتياجات الشركة والمحاسبة. في بعض الأحيان تحتوي هذه التقارير على نموذج مطبوع قانوني ويجب الاحتفاظ بها في قسم المحاسبة للأغراض الضريبية في حالة التحقق. ولكن في معظم الأحيان يكون لها مظهر تعسفي ولا يتم تخزينها لفترة طويلة.

أسهل طريقة لتذكر الفرق بين التقريرين هي كما يلي:

تقارير التسليم - يمكنك تعديلها.

التقارير الجدولية - لا يمكن تحريرها.

تقارير التسليم - على غرار الوثائق ومظهرها ومحتواها يحددها القانون. عادة ، يقوم برنامج المحاسبة بملئها تلقائيًا. غالبًا ما يوفر القدرة على التعديل يدويًا. حتى إذا لم يكن لدى البرنامج بيانات كافية لملء التقرير تلقائيًا ، فإنه لا يزال بحاجة إلى إكماله وتقديمه إلى مكتب الضرائب. أحيانًا يطلق عليها "تقارير الضرائب" أو "تقارير الإحصائيات" ، إلخ.

يحتوي كل تقرير من هذا النوع على اسم قانوني دقيق ، على سبيل المثال ، "الإقرار الضريبي لضريبة القيمة المضافة". غالبًا ما تكون هذه الأسماء طويلة جدًا ، لذلك يتم تسميتها عادة في شكل مختصر ، على سبيل المثال ، "إقرار ضريبة القيمة المضافة".

التقارير الجدولية - تبدو مثل الجداول ، ومظهرها شبه تعسفي ، ولكن لا يمكن تحريرها. بتعبير أدق ، لا معنى له ، لأن هدفهم هو إظهار البيانات.

الميزانية العمومية (SAL) هي التقرير الجدولي الأكثر شعبية. البيان هو مجرد كلمة أخرى لعنوان التقرير. الرصيد هو رصيد ، لذلك يمكن أن يسمى تقرير رصيد عكسي. لكن هذا ليس رائعًا. لذلك ، يقولون الميزانية العمومية. هذا تقرير جدولي يعرض الأرصدة في البداية ، ودوران الفترة والأرصدة في نهاية الحساب المحدد.

قد لا تظهر WWS بقايا ، فقط الثورات. ثم يطلق عليه ورقة دوران. يسمح لك برنامج المحاسبة ببناء أنواع مختلفة من WWS.

مثال على WWS:

بدلاً من السلع والمواد ، يمكن أن يكون هناك أي معلومات أخرى: الحسابات والمستودعات والبائعين والمشترين وأي تحليلات أخرى. لا يمكنك بناء بقايا الطعام ، ولكن يتحول فقط. والعكس صحيح ، لا تشاهد الدورات ، ولكن فقط شاهد بقايا الطعام. يمكنك إضافة الكمية والسعر إلى التقرير. يمكنك استخدام اثنين أو ثلاثة أو عدة محللين. يمكنك البناء حسب التاريخ.

كل هذا يتوقف على البيانات التي تريد رؤيتها. بالطبع ، من الأنسب إنشاء مثل هذه التقارير باستخدام برنامج محاسبة.

يتم إنشاء أي تقرير محاسبي لأي فترة زمنية. لمدة يوم أو لمدة أسبوع أو شهر أو ربع سنة أو مجرد فترة تعسفية ، على سبيل المثال ، من 25 أبريل إلى 9 مايو 2020. , , , , , .

– , . - , .

– , . . , .

, . .

– , - . , ( , ) . , , – .

– . , , , , .

– . . , , , . .

– , 301 () . . .

( , )

() – . 20%.

, : , , , - .

.

1000 . + 200 . ضريبة القيمة المضافة. 1200 .

1500 . + 300 . ضريبة القيمة المضافة. 1800 .

200 . , 300 . 100 . .

500 . « » 20% (100 .) , .. ضريبة القيمة المضافة.

, .

, ? ? . 300 . 300 . . .

– . , . , .

, , , . .

– , . «».

, . , – . ,

(- ), , , .. .

(- ), , , .

– . . .

– . . .

, ? . , . .

, , . – . , 10 ( ) . -. , . , . .

, , 12 , 12 , , .

– , . , .

– , .

, « » . , . , . , , , , . . .

. , . . .

, , , - , .

– , . , . . - .

– . . - , - . . . -. , . - . – . .

- – . , - . - - . «- », .

– . -. .

– . , .

(«») – , , – . , . . , , .

– - . , ? – . .

– . , ? . , , – .

– . , , – . , .

, , . , .

– . ( . subcount ) , . , , . : , , , , …

- — . .

– . . , . . .

– , . .

– . . .

– . , , . . .

– . . , , : , , . . .

– , , . – .

– , . , , .

– , . -, , , .

(1) – () .

(2) – () .

« » « ».

الخلاصة

, , , , .

. , . . , . , .

. , , . , .

حظ موفق