في 7 يونيو ، ظهرت

أنباء في وسائل الإعلام بأن الحكومة ستحدد معايير إصلاح نظام المعاشات الأسبوع المقبل. والأساس هو خيار رفع سن التقاعد إلى 65 للرجال و 63 للنساء.

واسمحوا لي أن أذكركم بأن سن التقاعد للنساء الآن هو 55 سنة ، للرجال - 60. وبالتالي ، فإن الخيار الرئيسي هو التقاعد للرجال بعد 5 سنوات والنساء لـ 8. متخصصو تكنولوجيا المعلومات ، مثل جميع الموظفين بموجب قوانين الاتحاد الروسي ، يشكلون مستقبلهم المعاشات. أرباب العمل مطالبون بخصم أقساط التأمين من المدفوعات للموظفين ، بما في ذلك التأمين التقاعدي. وفقًا للمواد 425-426 من قانون الضرائب في الاتحاد الروسي ، حتى عام 2020 ، فإن المعدل العام لأقساط التأمين هو 30 ٪ ، منها 22 ٪ لتأمين المعاشات.

وفقًا لخدمة راتب "My Circle" ، يبلغ متوسط الراتب لمتخصص في تكنولوجيا المعلومات 90.000 روبل. دعونا نحاول معرفة كيف ستؤثر التغييرات الممكنة في نظام المعاشات التقاعدية لدينا.

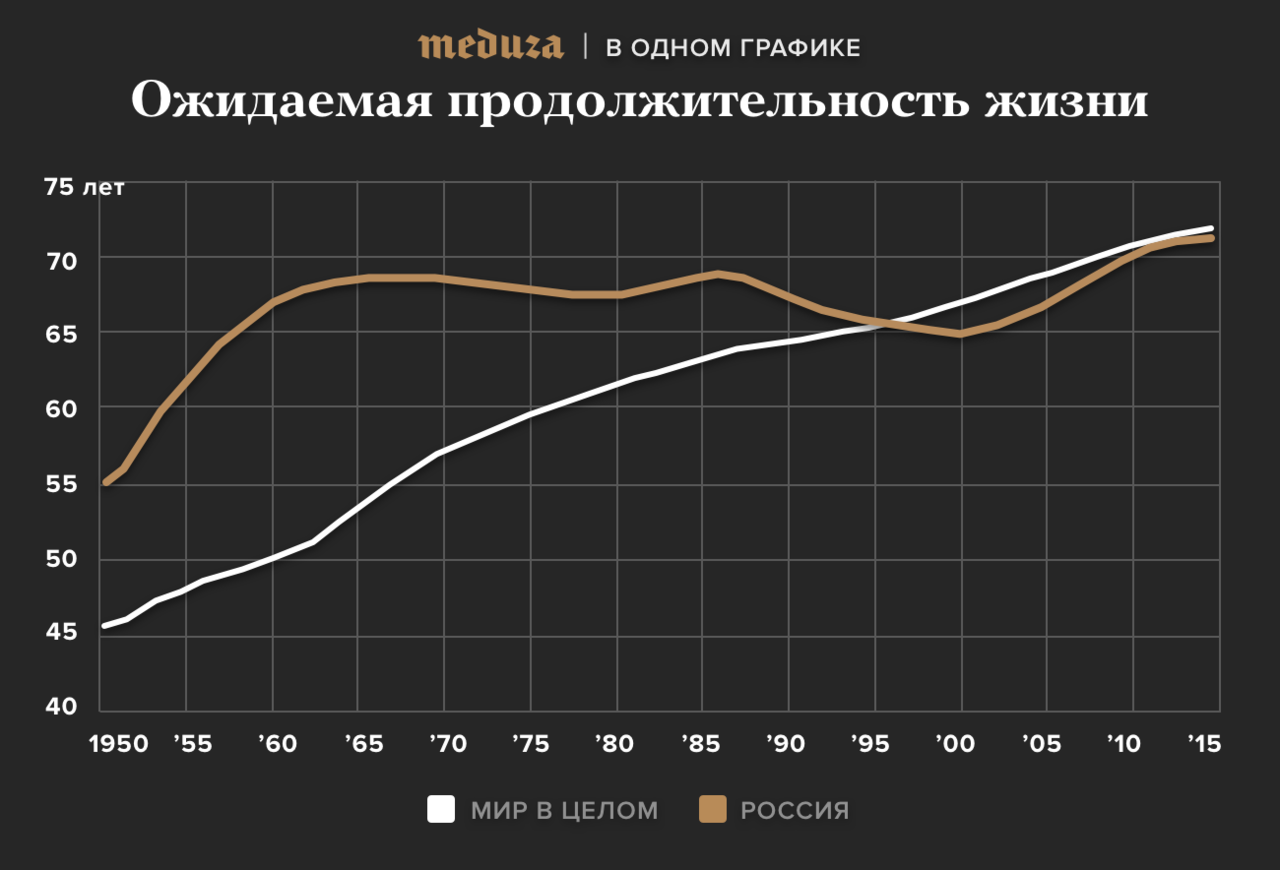

في 11 سبتمبر ، أعلنت وزارة الصحة الروسية أن متوسط العمر المتوقع للروس حطم الرقم القياسي التاريخي ووصل إلى مستوى 72.5 سنة. بالمعايير الحديثة ، المتوقعة عند الولادة 72.5 سنة - من المرجح أن يتوافق هذا مع المتوسط العالمي. بعد التوضيح ، بلغ المؤشر 72.1 سنة (66.80 للرجال و 77.16 للنساء).

كقاعدة عامة ، يُفهم "متوسط العمر المتوقع" (متوسط العمر المتوقع) العمر المتوقع عند الولادة ، أي في عمر 0 سنة. هذا هو عدد السنوات التي سيعيشها شخص واحد في المتوسط من هذا الجيل المولود ، شريطة أنه طوال حياة هذا الجيل ، ستبقى الوفيات في كل فئة عمرية دون تغيير على مستوى الفترة المقدرة. وباختصار ، فإن معدلات الوفيات لمدة عام واحد (بناءً على مكتب السجل المدني لمدة عام واحد ، على سبيل المثال ، 2017) يتم أخذها لجميع الأعمار من الجيل المشروط ، وتمتد هذه البيانات إلى المستقبل البعيد.

ما أبلغت عنه وزارة الصحة هو متوسط العمر المتوقع للأشخاص الذين ولدوا في عام 2017. متوسط العمر المتوقع (المتوقع) ليس متوسط عمر المتوفى خلال السنة التقويمية. إن الإحصائيات الصادرة عن مكاتب التسجيل هي أساس مؤشر متوسط العمر المتوقع ، ولكنها تستخدم لحساب احتمال الوفاة خلال السنة في كل عمر. يتم الحصول على مؤشر العمر المتوقع نفسه من خلال إنشاء جداول كاملة للوفيات. يمكن أن يتزامن هذا المؤشر مع متوسط عمر المتوفى عن طريق الصدفة فقط.

تساءلنا في

Cloud4Y عن عدد السنوات التي سيحصل فيها الرجل على مزايا عند التقاعد في سن 60 و 65 ، وكيف سيؤثر الخروج اللاحق على فائدة هذا النظام لشخص معين.

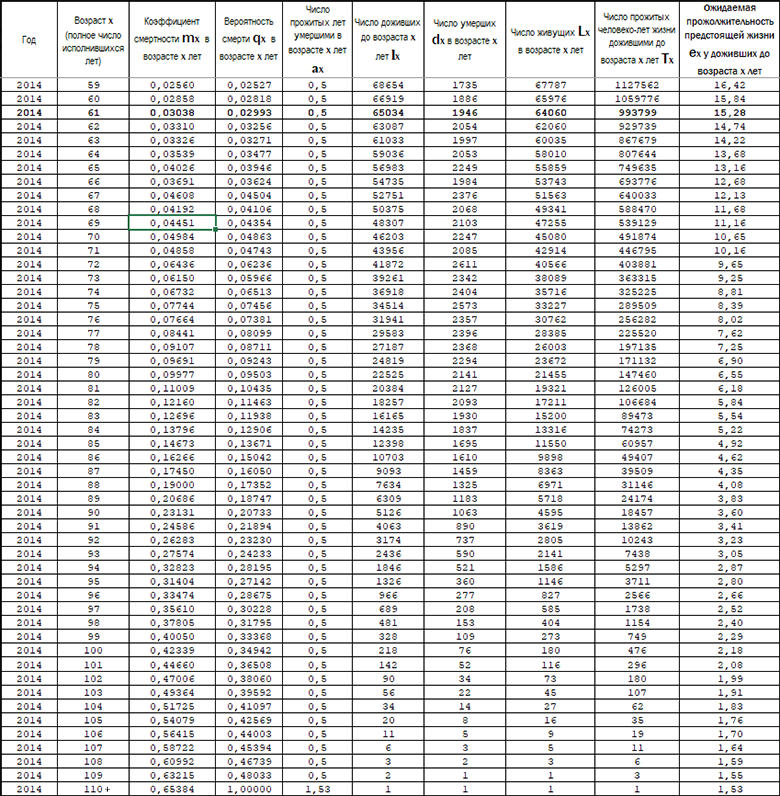

لا يمكن أن يساعد العمر المتوقع عند الولادة في هذا الحساب. كنا بحاجة لمعرفة عدد السنوات التي عاشها الرجل العادي الذي بلغ سن الستين. وقد ساعدنا "

جدول الوفيات لسكان روسيا للسنة التقويمية 2014 " في ذلك. المصدر:

www.mortality.org - تشير إلى بيانات Rosstat غير المنشورة ولكنها متاحة للباحثين لطلبها.

بادئ ذي بدء ، في عام 2014 ، وصل حوالي 67 ٪ فقط من الرجال إلى سن 60 وما فوق ، و 57 ٪ وصلوا إلى سن 65. هذه إجابة جزئية للسؤال حول إمكانية البقاء على قيد الحياة حتى التقاعد. نعم ، هذا ممكن تمامًا. بالإضافة إلى ذلك ، نلاحظ أنه مع هذه الزيادة في العمر ، يبقى 10 ٪ أقل من الرجال على قيد الحياة قبل الحدث المؤمن على تأمين التقاعد. علاوة على ذلك ، يتم إجراء جميع الحسابات للناجين.

كم سنة في المتوسط يحصل الأشخاص الذين يعيشون حتى سن 60 و 65 على معاش؟

مع الانتباه إلى العمود "متوسط العمر المتوقع لأولئك الذين عاشوا حتى سن x سنوات" ، نرى أنه في سن الستين ، يجب أن يعيش "الرجل العادي" 15.84 سنة في عام 2014 ويتلقى 190 معاشًا ، وعند مغادرته 65 عامًا 13.16 سنة و 158 معاشا.

نعم ، قد يعتقد المرء أن زيادة 5 سنوات في سن التقاعد ستقلل من فترة "التقاعد" بمقدار 5 سنوات ، ولكن الأمر ليس كذلك. لا يزداد احتمال الوفاة بشكل خطي ، مما يعني أنه في 5 سنوات من 60 إلى 65 يموت عدد أقل بكثير من الرجال ، مقارنة بالفترة من 65 إلى 70 سنة وما إلى ذلك.

الزيادة في سن التقاعد بمقدار 5 سنوات هي تخفيض في فترة تلقي المعاش بمتوسط 2.68 سنة أو ما يقرب من 17٪.بالنسبة للنساء ، عندما يتقاعدن عند 55 عامًا ، كان متوسط العمر المتوقع في عام 2014 +25.53 سنة ، وبسن التقاعد 63 سنة - 19 سنة.

وبالتالي ، فإن زيادة سن التقاعد البالغة 8 سنوات للنساء هي تخفيض في فترة تلقي المعاش بمتوسط 6.48 سنة أو أكثر من 25٪!لذا ، بالعودة إلى متوسط متخصص تكنولوجيا المعلومات الذي يتلقى 90 ألف روبل والذي ينقل صاحب عمله 22٪ إلى وحدة الاستخبارات المالية. في عام 2018 ، تغيرت حدود حساب المساهمات في وحدة التحريات المالية - 1،021،000 روبل. (في حالة الفائض ، يتم دفع الاشتراكات بمعدل مخفض - 10٪). هناك أيضًا أسعار مخفضة لأنواع معينة من المنظمات.

وتبلغ الاشتراكات السنوية لوحدة الاستخبارات المالية لهذا الموظف 230.5 ألف روبل. نظرًا لأن إجمالي الدخل السنوي قريب من حد الاستحقاق بمعدل 22٪ ، ولا نعرف التواريخ التي سترفع فيها الدولة الحد ، سنفترض أن نمو الأجور سيتوافق تمامًا مع معدل التضخم.

للحساب ، هذا يعني أنه بالنسبة لبقية حياته العملية ، سيحصل الموظف على 90 ألف روبل بدون تضخم.نفترض أيضًا أنه في الوقت الحالي يبلغ عمر الموظف 30 عامًا وقبل أن يتقاعد سيكون لديه 35 سنة أخرى من الخبرة العملية.

ضع في اعتبارك الخيار عندما يبدأ الموظف في توفير المال لكبار السن بمفرده بمبلغ يساوي مساهمات التقاعد. موظف يضع الأموال على وديعة مصرفية مع رسملة شهرية للفائدة. بسبب انعدام التضخم في الاقتصاد ، فإن معدل الودائع في البنك هو 1 ٪ فقط في السنة.

- على مثل هذا الإيداع ، على مدار 35 عامًا ، سيجمع الموظف 9.6 مليون روبل. في المتوسط ، سيتعين عليه الحصول على 158 معاشًا تساوي كل منها 61000 روبل في أسعار اليوم.

- بالنسبة للمرأة المتوسطة التي تقاعدت في 63 عامًا مع حياة متوقعة تبلغ 19 عامًا أخرى ، فإن المعاش المستقل سيكون 42000 روبل في الشهر.

يشير المثال براتب 90 ألف روبل شهريًا بأسعار عام 2017 إلى سبب اقتراب إجمالي الدخل السنوي من حد الاستحقاق بنسبة 22٪. إذا كان راتبك أقل من 90.000 نيوتن ، فإن الراتب البديل المتوقع المتراكم سيختلف أيضًا عن N مرات.

من خلال إجراء خصم لمعاش "خاص" ، كما في مثالنا ، يمكن للموظف تحقيق معدل استبدال للأجور بنسبة 67.8٪ للرجل العادي و 46.7٪ للمرأة. في عام 2016 ، كانت هذه النسبة 33.7 ٪ بمتوسط راتب في روسيا ، وفقًا لخدمة إحصاءات الدولة الفيدرالية ، عند 36746 روبل ومتوسط معاش قدره 12391 روبل.

وبالتالي ، نحن نتحدث عن فرق مزدوج في معدل استبدال الرجال بين المعاشات التقاعدية "الخاصة" والخاصة.في ظل نظام التقاعد "القديم" القائم حاليًا والذي يبلغ 60 عامًا ، سيحصل العامل الذكور على متوسط معاش قدره 15.84 عامًا ، وهو ما يعني 190 مرة. وتجدر الإشارة أيضًا إلى أن صاحب العمل سيقدم مساهمات لوحدة الاستخبارات المالية لمدة 5 سنوات أقل ، مما يعني أن مبلغ الأموال المتراكمة والفوائد ستنخفض.

في مثالنا ، سيصل إلى 8.47 مليون روبل بدلاً من 9.6 مليون و 44600 روبل بدلاً من 61600 روبل. سيكون معدل الاستبدال 49.6٪.حساب المرأة هو 25.53 سنة في التقاعد أو 306 مدفوعات بقيمة 27،700 روبل بمعدل استبدال قدره 31٪.

وهذا يعني أنه قبل زيادة محتملة في سن التقاعد ، استفادت النساء بأجر أقل من المتوسط الوطني في روسيا من معاش الدولة الذي وفر 33.7٪ من الأجور ، ثم بعد رفع سن التقاعد بمقدار 8 سنوات ، فإن هذه الفرصة "ستحصل على معاش خاص أكثر" تخفيض كبير.

لماذا لا يمكنك التبديل إلى نموذج تراكم خاص؟

يعتمد النموذج الحالي لنظام المعاشات على آلية التحويل بين الأجيال. وفي مثل هذا النظام ، تذهب مساهمات التقاعد للعاملين الآن إلى دفع المعاشات للأجيال السابقة. تذهب الخصومات أيضًا إلى الجزء المخصص الممول من المعاش التقاعدي ، ولكن تم تجميده في السنوات الأخيرة

ويمكن إلغاؤه عن طريق استبداله بمعاش تقاعدي ممول.

حجم التحويل بين الأجيال لا يسمح بإلغاء الآلية القائمة ، والتي لا تسمح بتراكم معاش شخصي ونسبة مئوية. ولتغطية التزامات المعاشات التقاعدية للمتقاعدين الحاليين ، سيلزم مبلغ ضخم من الموارد المالية.

يمكن للجيل الأصغر ، أو بالأحرى "عدم منطقيته السلوكية" ، أن يؤثر سلبًا على النموذج الحالي لنظام المعاشات التقاعدية. تم التوصل إلى هذا الاستنتاج من قبل خبراء البنك المركزي في إعداد تقرير

"الاتجاهات الرئيسية للسوق المالية للفترة 2019-2021"."على الرغم من النشاط المقارن للشباب الروسي في تكوين المدخرات ، فإن معظمهم يميلون إلى استثمار النقود المجانية في الحصول على انطباعات عالية الجودة ، والتي لا تكون دائمًا موجهة نحو المستقبل في دوافعهم.

بالإضافة إلى ذلك ، فإن الرغبة في التحكم في مصير المرء تقلل من التسامح للمشاركة في المخططات "المشتركة". على المدى المتوسط ، هذا قد يقوض استقرار النموذج الحالي لنظام المعاشات التقاعدية على أساس آلية التحويل بين الأجيال ، "يقول التقرير.

الناس من الجيل القادم Z (الذين ولدوا قبل منتصف التسعينات) لديهم أفق تخطيط قصير ، ومعظمهم لا يضعون أهدافًا طموحة حتى لا يخيب أملهم.

تؤدي فلسفة المجتمع الاستهلاكي - "عش حياتك هنا والآن" - إلى زيادة مستوى الدين ، وتحسين الآفاق قصيرة المدى لإنتاج السلع والخدمات ، ولكنها تخلق مخاطر محتملة على آفاق طويلة الأجل.

يشكل هذا تهديدًا حقيقيًا لنظام التقاعد الحالي في روسيا ، بناءً على استمرارية الأجيال ، ليس فقط الشخصية ، داخل نفس العائلة ، ولكن بشكل عام ، من خلال نظام إعادة توزيع الموارد من خلال صندوق التقاعد الوطني.

الخلاصة

يُنصح القراء الذين يرغبون في مقابلة الشيخوخة بثقة أن ينظروا إلى مركز Geek

Health من أجل الوصول إلى سن تلقي معاش الدولة ، وكذلك توفير المال للحصول على معاش "خاص" ، وهو ما أثبتت الحسابات أنه أكثر فعالية.