بعد النظر في

الجزء الأول في تلك القضايا لمصادر الطاقة المتجددة (RES) ، والتي كانت تعتبر حتى وقت قريب حاجزًا خطيرًا أمام تطورها ، ولكن تم إزالتها أو إضعافها لاحقًا ، وصلنا إلى مشاكل الطاقة المتجددة ذات الصلة اليوم.

محطة طاقة شمسية عائمة صينيةش: إن التباين الأساسي وعدم إمكانية التحكم في توليد الطاقة المتجددة يحد من حصتها في نظام الطاقة إلى 10-20 ٪ ، وبعد ذلك تبدأ الحوادث وانقطاع التيار الكهربائي.

محطة طاقة شمسية عائمة صينيةش: إن التباين الأساسي وعدم إمكانية التحكم في توليد الطاقة المتجددة يحد من حصتها في نظام الطاقة إلى 10-20 ٪ ، وبعد ذلك تبدأ الحوادث وانقطاع التيار الكهربائي.ج: في البداية ، تتمتع جميع الشبكات الكهربائية واسعة النطاق بالقدرة على ضبط الإنتاج والطلب - على مقياس من 5 إلى 10٪ خلال دقائق وعلى نطاق 30-70٪ خلال اليوم. تتيح لك أتمتة هذه العملية تضمين حصص صغيرة من توليد الطاقة المتجددة في الشبكة دون ألم ، على سبيل المثال 10٪ من الناتج السنوي في المصادر المركزة ، أو 20٪ يتم توزيعها عبر الشبكة.

مع زيادة أخرى في اختراق متغير RES ، تبدأ المشاكل في النمو ، لأن قدرات التعويض للمولدات المتحكم بها قد استنفدت.

حصة توليد الطاقة المتجددة في ألمانيا حسب السنوات. حوالي 6-7 نقطة مئوية هنا هي الطاقة المائية و 5 ٪ أخرى - محطات طاقة الكتلة الحيوية الحرارية.

حصة توليد الطاقة المتجددة في ألمانيا حسب السنوات. حوالي 6-7 نقطة مئوية هنا هي الطاقة المائية و 5 ٪ أخرى - محطات طاقة الكتلة الحيوية الحرارية.حتى حصة تغلغل مصادر الطاقة المتجددة القابلة للتغيير بنسبة 25-30 ٪ من إجمالي الاستهلاك السنوي ، ومع ذلك ، هناك حلول تقنية كافية: تنفيذ أنظمة التنبؤ بالطقس في التحكم في الإرسال (= توليد الطاقة المتجددة) ، وتحديث محطات الطاقة الحرارية لزيادة معدل التغيير في السعة ، وإضافة خطوط طاقة جديدة و محطات فرعية لزيادة الفرص لتدفقات الطاقة.

لذلك ، في ألمانيا ، مع الزيادة في حصة الطاقة المتجددة المتغيرة من 8 إلى 20٪ من عام 2010 إلى عام 2015 ، لم يتغير متوسط انقطاع التيار الكهربائي لكل مشترك تقريبًا - من 11.5 إلى 12.2 دقيقة في السنة (أي ألفي جزء من الوقت) . ومع ذلك ، فقد زادت تكلفة هذا الاستقرار بشكل كبير ، والذي سنناقشه في القسم المناسب.

يمكننا أن نقول بضع كلمات حول الجانب التقني للمسألة. تقليديا ، استندت موازنة التيار الكهربائي إلى نقطتين - الدوران المتزامن لجميع المولدات في الشبكة ، والتي أدخلت الجمود اللائق وعدم الحساسية للتغيرات السريعة في الحمل والتنظيم النشط للطاقة ، مما سمح لنا باستعادة تغييرات الحمل البطيئة والواسعة النطاق (على سبيل المثال ، ليل نهار).

لا يحتوي توليد RES ، مثل الطاقة الشمسية ، على القصور الذاتي ، ولكنه قادر على توليف التردد اللازم للشبكة ، ومقاومة المصدر (أي التيار الموفر) والخصائص التفاعلية. بالإضافة إلى ذلك ، يمكن لمولدات الرياح الحديثة استخدام القصور الذاتي لتوربين الرياح لتركيب القصور الذاتي الضروري للشبكة ، على الرغم من عدم استخدام هذه التقنية على نطاق واسع حتى الآن.

جنبًا إلى جنب مع قنوات الاتصال المستمرة مع برنامج التحكم في المرسل ، يمكن لشبكات RES أن تدعم نظريًا التشغيل السلس لشبكة الطاقة ، على الرغم من وجود حداثة معينة لهذه الظاهرة وتعقيد هذه الظاهرة ، لا تزال هناك مشاكل (على سبيل المثال ،

التلاشي واسع النطاق في أستراليا في فبراير 2017 بسبب انتهاك التفاعل الصحيح للشبكات وتوليد الرياح والقدرات الحرارية)

يمكن القول بحذر أنه على الرغم من أن سرعة تنفيذ RES ليست عالية جدًا ، اعتمادًا على تكلفة تحويل نظام الطاقة في البلاد إلى RES ، إلا أن المشكلات الفنية غير ذات أهمية - ف اقتصاد الشبكة والإيفاد لديهم الوقت للتكيف مع الوضع الحالي.

ش: لتحقيق التوازن بين تقلبات الطاقة المتجددة ، هناك حاجة إلى كميات هائلة من تخزين الطاقة - أعلى مئات المرات من إنتاجها السنوي اليوم. لذا فإن الموازنة مستحيلة.ج: التراكم هو أسهل طريقة منطقية للتعامل مع التقلبية - نحن نجمع الطاقة على فوائض الطقس وننفق على أوجه القصور. بالنسبة للشمس في الأماكن الجيدة (حيث تكون LCOE للكهرباء الأولية للألواح منخفضة) ، فإن التراكم اليومي يترك تدريجيا المختبرات في الميدان - تظهر المشاريع الأولى (على سبيل المثال ، هناك بالفعل عشرات المشاريع من هذا القبيل) مع طاقة ألواح بعشرات الميجاوات ، وسعة البطارية لعشرات المئات من الميجاوات * ساعات - في أبسط حالات "الطقس الجيد دائمًا" هذا يكفي لتزويد العملاء على مدار الساعة بسعة حوالي 25-30 ٪ من السعة المركبة لـ SB.

تبدأ المشاكل إذا حاولنا تمديد الإمداد المستمر بالكهرباء لـ "يوم مشمس جميل في الصيف"

التغييرات في الناتج النظري لوحدة SB خلال السنة (يوم من السنة على طول المحور السفلي) اعتمادًا على خط عرض التثبيت.

التغييرات في الناتج النظري لوحدة SB خلال السنة (يوم من السنة على طول المحور السفلي) اعتمادًا على خط عرض التثبيت.في الواقع ، حتى للوهلة الأولى في جداول توليد الطاقة المتجددة السنوية ، تصبح موسميتها مرئية ، لمحطات الطاقة الشمسية في ألمانيا ، على سبيل المثال ، لتصل إلى 30 ضعفًا (!) الفرق بين ذروة الصيف والحد الأدنى للشتاء. هذا يعني أنك بحاجة إما إلى بناء فائض مثير للإعجاب من الطاقة المتجددة (7 أو ربما 10 مرات) ، أو أن تكون قادرًا على تخزين الطاقة الصيفية لفصل الشتاء.

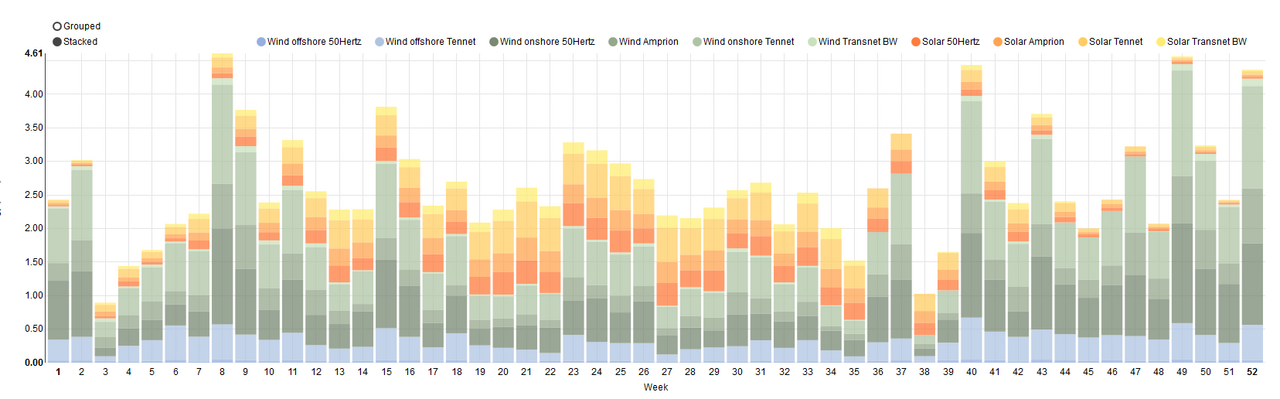

جدول إنتاج الطاقة المتجددة الأسبوعي في ألمانيا في عام 2017. الفرق في الشمس بين أسوأ أسبوع (51) وأفضل (22) يصل إلى 53 مرة.

جدول إنتاج الطاقة المتجددة الأسبوعي في ألمانيا في عام 2017. الفرق في الشمس بين أسوأ أسبوع (51) وأفضل (22) يصل إلى 53 مرة.في سيناريو التخزين الموسمي ، تشكل أحجام البطاريات التي تم الحصول عليها من نماذج البلدان ذات خطوط العرض المعتدلة عدة في المائة من استهلاك الطاقة السنوي لحصة توليد الطاقة المتجددة في منطقة 60-85٪. نسبة مئوية قليلة لألمانيا ، على سبيل المثال ، هي 10..15 تيراواط ساعة * ، على الرغم من حقيقة أن الإنتاج العالمي لبطاريات ليثيوم أيون يبلغ اليوم حوالي 0.25 تيراواط ساعة في السنة. حتى الأرقام الهائلة للولايات المتحدة والصين - يمكننا التحدث عن 50 ... 200 TW * h. علاوة على ذلك ، تم تحسين هذه الأرقام لمزيج معين من التباين ، لأن على سبيل المثال ، في حالة ألمانيا ، يلعب منع ترابط موسمية الرياح والشمس (الظاهر على الرسم البياني أعلاه) دورًا في تقليل حجم التراكم.

من ناحية أخرى ، لا يوجد شيء مستحيل جوهريًا في هذه الأرقام - هناك ما يكفي من الليثيوم على هذا الكوكب لبناء مثل هذه الكميات من البطاريات الضخمة ، كما تعرف البشرية أيضًا كيفية بناء المصانع. تثار الأسئلة بسعر مثل هذا القرار ، ولكن أكثر من ذلك أدناه.

الوضع مع التخزين المحتمل للكهرباء في محطات تخزين الطاقة المضغوطة (PSPPs) أفضل قليلاً - هنا يمكنك

العثور على العديد من التكوينات الطبيعية والاصطناعية التي تسمح لك بتخزين الكميات اللازمة من الكهرباء ، ولكن هذه الأماكن منتشرة في جميع أنحاء الكوكب بشكل غير متساوٍ للغاية ، وإذا كان من المحتمل أن تتعامل دول كبيرة مثل الولايات المتحدة مع مسألة التراكم دون زيادة إنتاج بطاريات الليثيوم أيون بمعامل 1000 ، لن يكون من الممكن إنشاء مثل PSP في أوروبا.

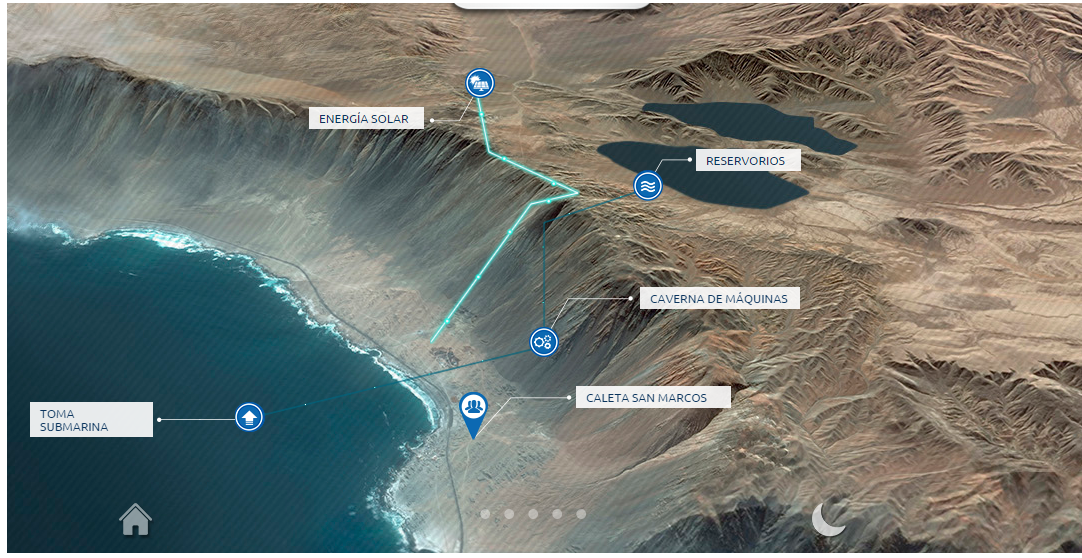

مشاريع تخزين الطاقة الشمسية تتطور بنشاط في شيلي

مشاريع تخزين الطاقة الشمسية تتطور بنشاط في شيليأخيرًا ، بالنسبة لمحطات الطاقة الشمسية ، هناك مجموعة متنوعة من محطات الطاقة الشمسية الحرارية مع تراكم حراري - تتطور هذه التكنولوجيا وتعِد بالكهرباء على مدار الساعة بسعر مناسب ، ولكن اليوم لا تبدو آفاقها واضحة تمامًا. إذا أصبحت قضايا تراكم الطاقة أكثر حدة مع نمو حصة الطاقة المتجددة ، فمن الممكن أن يتم معالجة بعضها بدقة بمساعدة

مراكم الحرارة SES .

حتى الآن ، يحاولون حل مشكلات التوازن بطريقة توفيقية - من خلال توسيع قدرات التعويض للأنواع الأخرى من مولدات الطاقة الكهربائية ، وبناء محطات طاقة غازية "ذروة" خاصة ، وبناء البطاريات المحلية ، والطلب على "مصادر الطاقة المتجددة على مدار 24 ساعة" - كل هذا النشاط يزيد قليلاً من الحصة المسموح بها من التوليد غير المنضبط في نظام كهربائي.

في المستقبل ، على ما يبدو ، سيزداد عدد مشاريع تخزين الطاقة ، ولكن سيستغرق الأمر وقتًا طويلاً قبل ظهور نوع من النظامية والأهمية النظامية بسبب الفجوة الهائلة بين الحجم الحالي للتنفيذ والاحتياجات النظرية.

U: لا أحد يأخذ في الاعتبار التكلفة الحقيقية لموازنة متغير RES في نظام الطاقة. عندما ترتفع هذه التكلفة ، ستنهار خطط إدخال الطاقة المتجددة.ج: سبق أن ذكرت أعلاه أنه حتى حصة من مصادر الطاقة المتجددة المتغيرة بنسبة 10-20٪ ، فإن التكاليف تغطيها الآليات التعويضية المدمجة لشبكات الطاقة ، وبالتالي فهي غير مرئية. ومع ذلك ، عندما يتم تجاوز هذا الشريط ، فإنها تبدأ في النمو.

يمكن زيادة الحصة المسموح بها من المصادر البديلة من خلال الأساليب التقليدية - من خلال تقديم توقعات لتوليد الطاقة المتجددة لساعات وأيام مقبلة ، وتعزيز القدرة على المناورة لتوليد التحكم (محطات الطاقة الحرارية والنووية والكهرومائية) ، وزيادة عدد اتصالات الشبكة ، والتحكم (إن أمكن) في الطلب على الكهرباء. تكلفة هذه الحلول ، وفقًا للدراسة (M. Joosa ، I. Staffellb ، 2018) ، كبيرة جدًا - زادت تكاليف الشبكة في ألمانيا وبريطانيا بنسبة + 60٪ مع زيادة في حصة RES المتغيرة من 8 إلى 20٪ ومن 3 إلى 14٪ على التوالي. هنا يجب أن نفهم أن دالة التكلفة غير خطية للغاية - الجزء الأكبر من التكاليف يكون في بعض الأحيان عندما تصل القدرات التعويضية لشبكة الطاقة إلى الحد الأقصى. يتم توضيح هذه اللحظة بشكل جيد من خلال مثل هذه الصورة

هنا ، يتم التعبير عن تكاليف مشغلي الشبكات الكهربائية الألمانية لموازنة الرياح المتغيرة باليورو. في عام 2012 ، أنفقوا 200 مليون يورو بسعر 50 تيراواط ساعة (4 يورو لكل ميجاوات ساعة - نسبة مئوية قليلة من LCOE للرياح) ، وفي عام 2015 ، عندما كان هناك مبلغ مرتفع بشكل غير عادي - 1100 مليون يورو بسعر 80 تيراواط * ساعة ، ر. ه. 13.75 يورو لكل ميغاواط - أكثر من 20٪ من رياح LCOE في ألمانيا في عام 2015.

يمكن توضيح الوضع على النحو التالي: مع زيادة حصة الطاقة المتجددة ، وزيادة تكاليف النظام ، وإذا انخفض LCOE للطاقة المتجددة مع زيادة في أحجامها ، ينخفض النظام LCOE أولاً ، ويبدأ النمو من حصة معينة بالنمو ، ويتسارع هذا النمو

يمكن تفسير تسريع نمو النظام LCOE مع زيادة حصة الطاقة المتجددة على تفاصيل واضحة إلى حد ما (لا يقبل النظام حصة كبيرة من الطاقة المتجددة ، حيث لا داعي لها ، KIUM من الجيل التقليدي ينخفض ، والمزيد من الشبكات تحتاج إلى بناء ، وما إلى ذلك) ، ولكن بشكل عام يمكن تفسير ذلك بطريقة أكثر عمومية: أصبح هيكل نظام الطاقة القديم أقل وأقل مثالية لمصادر الطاقة المتجددة ومن الضروري بناء نظام جديد محسن لحصة كبيرة من مصادر الطاقة المتجددة. نظرًا لأن البناء مكلف للغاية (يمكننا التحدث عن العديد من الناتج المحلي الإجمالي السنوي للبلاد) ، فيجب أن يمتد لعقود. وطوال هذه العقود ، سيعمل نظام الطاقة في الوضع غير الأمثل ، أي سيكون النظام متوسط الأجل LCOE أعلى من المدى الطويل. هذه أخبار جيدة وسيئة لعشاق الطاقة المتجددة - من ناحية ، الضوء مرئي في نهاية النفق (وتطوير الأعمال التكنولوجية لخفض التكاليف) ، من ناحية أخرى ، ستنتظر عقود مؤلمة من التكاليف المرتفعة مصادر الطاقة المتجددة ، والتي لا يمكن أن تتحملها جميع البلدان.

يمكن تقدير التكاليف من أعلاه - على سبيل المثال ، سيكلف 10 تيراواط ساعة من بطاريات الليثيوم أيون (بتكلفة واعدة قليلاً) تريليون دولار ، وبناء خطوط طاقة عابرة للقارات في أوروبا على نطاق 200 جيجاوات - تريليون دولار آخر ، بناء تيروات من توربينات الرياح - تريليوني و الخ.

وبالتالي ، يتم الحصول على التدرج التالي: يمكن لجميع الدول تقريبًا اليوم تحمل 10-20 ٪ من توليد الطاقة المتجددة ، ويمكن للجنوب والأغنياء أو الموجودين في أماكن فريدة تحمل المزيد بتكلفة تساوي أو حتى أقل من الجيل التقليدي.

حصة تتراوح بين 40-50٪ ، إذا كان من الممكن إعادة الدول ذات الطاقة المائية أو الطاقة الحرارية السائدة ، يمكن للدول الغنية أو التي تتمتع بموقع جيد بشكل فريد أن تتحمل نفقاتها - وهذا يشمل ألمانيا ، الدنمارك (التي لديها بالفعل ما يقرب من 50٪) ، بريطانيا العظمى ، كاليفورنيا (معتبرة أنها دولة منفصلة) وتكساس وكذلك دول مثل المملكة العربية السعودية والإمارات العربية المتحدة والكويت وممالك الفيضانات الأخرى.

ستتطلب زيادة أخرى في حصة الطاقة المتجددة في هذه البلدان إعادة هيكلة أساسية للشبكات وستستمر لفترة طويلة جدًا ، تتجاوز أفق التنبؤ بالقصور الذاتي الموثوق.

و: حسنًا ، حسنًا ، كل شيء مربك جدًا إلى حد ما ، ولكن ما هي آفاق الطاقة المتجددة؟ هل ستهزم جميع المصادر الأخرى أم لا؟ج: إن السؤال يتطلب معرفة المستقبل الذي لا أملكه. ولكن إذا نظرت إلى توقعات المكاتب المختلفة ، يمكنك أن ترى أن المتفائلين (Bloomberg NEF) يعتقدون أنه بحلول عام 2050 ستصل حصة RES القابلة للتغيير إلى 48 ٪ في الكهرباء (حوالي 24 ٪ في المرحلة الابتدائية) ، والمتشائمين (British Petroleum) ، والتي تبلغ ~ 30 ٪ (15٪) بحصة اليوم ~ 10٪ في إنتاج الكهرباء وحوالي 4.5٪ في إنتاج الطاقة الأولية.

تتعلق توقعات بلومبرج بإنتاج الكهرباء (40-50٪ من إجمالي استهلاك الطاقة الأولية ، ستزداد النسبة)

تتعلق توقعات بلومبرج بإنتاج الكهرباء (40-50٪ من إجمالي استهلاك الطاقة الأولية ، ستزداد النسبة) تغطي توقعات BP استهلاك الطاقة الأولية ، لذلك تبدو حصة الطاقة المتجددة هنا أصغر وتنقسم إلى عدة سيناريوهات.

تغطي توقعات BP استهلاك الطاقة الأولية ، لذلك تبدو حصة الطاقة المتجددة هنا أصغر وتنقسم إلى عدة سيناريوهات.في رأيي ، يمكن التخلص من هذه التوقعات الخاملة والمساومة بأمان في سلة المهملات - على أي حال ، هذا الخط السلس الذي يتم رسمه بين اليوم و 2050. سيتم تحديد تطوير الطاقة المتجددة من خلال العديد من العوامل - هل ستكون هناك بطاريات رخيصة جديدة (بسعر 50 دولارًا للكيلوواط * للبطارية ، سيكون السعر اليومي للشمس على مدار الساعة مساويًا للغاز / الفحم في معظم دول العالم) ، هل ستكون "نهاية الهيدروكربونات" أو أشياء جديدة مثل الصخر الزيتي / النفط في أعماق البحار ، أو الاحترار العالمي سيصبح واضحًا جدًا بحيث لا يسمح له بالاستمرار في المكابح ... في الاتجاه الآخر ، فقدان شعبية الموضوع "الأخضر" ، وتعب الناخبين من تكاليف "تحول الطاقة" ، والاقتصاد الصعوبات وركود استهلاك الطاقة.

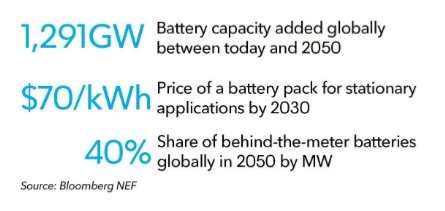

توقعات أخرى لبطاريات BNEF هي 1291 جيجاواط (* h؟) من البطاريات المثبتة بحلول عام 2050 ، منها 40 ٪ محليًا في المنازل مع SB ، 70 دولارًا لكل كيلوواط * ساعة من وحدة البطارية (اليوم هذا السعر حوالي 200 دولار).

توقعات أخرى لبطاريات BNEF هي 1291 جيجاواط (* h؟) من البطاريات المثبتة بحلول عام 2050 ، منها 40 ٪ محليًا في المنازل مع SB ، 70 دولارًا لكل كيلوواط * ساعة من وحدة البطارية (اليوم هذا السعر حوالي 200 دولار).في النهاية ، يعرف التاريخ العديد من التوقعات غير المبررة للطاقة - على سبيل المثال ، اختلفت توقعات تطوير الطاقة النووية في الستينيات عن الواقع بعشرة أضعاف ، أو التوقعات قبل 15 عامًا لتطوير الطاقة المتجددة في إسبانيا بحلول عام 2020.

الشيء الوحيد الذي يمكن توقعه هو أنه حتى عام 2050

لن تحدث حالة سيطرة RES المطلقة في العالم ، على الرغم من أن Bloomberg NEF for RES + hydro يعطي توقعًا بنسبة 64٪ من إجمالي إنتاج الكهرباء (وهو ما يتوافق مع حوالي 30-32٪ من الإنتاج الأساسي - واليوم حول هذه الأسهم المتساوية تشغل بالفحم والغاز والنفط). فقط بحلول نهاية القرن الحادي والعشرين ، تعطي التنبؤات بالقصور الذاتي انتقالًا شبه كامل إلى الطاقة المتجددة ، ولكن من المستحيل تمامًا التنبؤ باحتمال حدوث ذلك.

ش: وماذا عن الاختراق التكنولوجي أو الألواح الشمسية الجديدة أو التراكم الفائق - ما هي الآفاق هنا؟ ربما هناك شيء في الأفق؟ج: على مدى السنوات العشر أو الخمس عشرة الماضية ، تم إلقاء موارد مالية وبشرية خطيرة للغاية في البحث عن ابتكارات في مجال الطاقة المتجددة وتخزين الطاقة. ومع ذلك ، فإن المنافسة بين المجموعات العلمية في هذا المجال الكبير شرسة للغاية. تضطر المجموعات إلى العلاقات العامة للنتائج التي توصلت إليها ، لذلك يمكنك كل أسبوع أن تسمع عن انفراج آخر في مجال البطاريات أو أقل قليلاً - في مجال الطاقة المتجددة.

يمكن توضيح تطور بطاريات الليثيوم أيون من خلال زيادة استهلاك الطاقة المحددة (W * h لكل كيلوغرام). على الرغم من أن النقاط مغطاة بأس ، فإن المستطيل المتوقع يشير على الأرجح إلى نمو مستمر بحلول عام 2030 (1.66 مرة). على الرغم من أن استهلاك الطاقة المحدد لا يرتبط مباشرة بالتكلفة ، إلا أنه يؤثر عليه - أقل من المواد لكل كيلوواط ساعة - سعر أقل.

يمكن توضيح تطور بطاريات الليثيوم أيون من خلال زيادة استهلاك الطاقة المحددة (W * h لكل كيلوغرام). على الرغم من أن النقاط مغطاة بأس ، فإن المستطيل المتوقع يشير على الأرجح إلى نمو مستمر بحلول عام 2030 (1.66 مرة). على الرغم من أن استهلاك الطاقة المحدد لا يرتبط مباشرة بالتكلفة ، إلا أنه يؤثر عليه - أقل من المواد لكل كيلوواط ساعة - سعر أقل.ومع ذلك ، تشير الإحصاءات غير المتحيزة إلى أن عدد براءات الاختراع الصادرة في هذا المجال آخذ في التناقص بعد الذروة في عام 2015. يشير الموقع المهيمن للسيليكون متعدد البلورات SB في السوق اليوم (بينما 10-5 سنوات قبل 4-5 تقنيات مختلفة لها حصص متساوية) و 2-3 أنواع هيكلية متشابهة جدًا لطواحين الهواء ألمح إلى أن الدمج التكنولوجي لمصادر الطاقة المتجددة قد اكتمل. وهذا بدوره يعني أنه لم يتم العثور على أي خيارات في المختبرات التي تعد بتحقيق اختراق من المستوى الحالي ، وتحولت الشركات المصنعة الرئيسية من بحث البحث إلى التحسين ، حيث يكون من الصعب الحصول على براءة اختراع جديدة.

عامل آخر يلعب هنا. لسنوات عديدة ، سيطرت تكلفة لوحة أشباه الموصلات على سعر الكهرباء الشمسية على سبيل المثال. ومع ذلك ، خلال سنوات الازدهار ، انخفضت هذه التكلفة إلى حد كبير بحيث انخفضت حصة "جزء أشباه الموصلات" إلى أقل من 50٪ من إجمالي تكلفة SES. فقد المزيد من الانخفاض في السعر قوته السابقة ، وليس له مثل هذا التأثير على LCOE ، مما يعني أنه ليس هناك طلب كبير من السوق.

2018 في هذا الرسم البياني هو توقع لم يتم تبريره بعد ، جمد السعر عند المستوى 16-17 ، والذي يمكن اعتباره أيضًا لحظة مهمة في تطوير التكنولوجيا

2018 في هذا الرسم البياني هو توقع لم يتم تبريره بعد ، جمد السعر عند المستوى 16-17 ، والذي يمكن اعتباره أيضًا لحظة مهمة في تطوير التكنولوجياهل هذا يعني أننا الآن ننتظر تطورًا باهتًا ، عندما يُعتبر تحسن الكفاءة بنسبة 10٪ على مدى 10 سنوات نتيجة رائعة جدًا؟ هذا الوضع محتمل. ومع ذلك ، على عكس الطيران المدني ، لا تزال هناك فرصة أن "تطلق" بعض التقنيات الجديدة. على سبيل المثال ، يبدو أن تخفيض سعر الألواح بمقدار 10 مرات لا معنى له بالنسبة لـ LCOE؟ لكن هذا يعني تبسيطًا كبيرًا لمسألة التراكم والموازنة - الآن مقابل نفس المال ، يمكنك تثبيت فائض كبير من الألواح التي لن تعمل ببساطة في الصيف وفي نفس الوقت تعطي قوة كافية في فصل الشتاء.

المستقبل غير معروف ، لكن فيزياء / هندسة الحالة الصلبة لا تزال تقدم مفاجآت بشكل منتظم ، لذلك من السابق لأوانه استبعاد هذا الخيار. الشيء الوحيد الذي يمكن قوله هو أنه حتى لو حدثت مثل هذه الثورة ، فإنها ستؤثر على المسار العالمي لإدخال مصادر الطاقة المتجددة في موعد لا يتجاوز 10 سنوات ، ولكنها ستقلب جميع التوقعات بالكامل في 15-20 سنة.

إذا أخذنا تقنيات البطاريات ، فإن التوازن هنا ، على العكس ، متحيز لصالح احتمالية التغييرات الثورية ، حيث توجد على الفور العديد من مجالات التطور الواعدة وثغرة كبيرة بين القدرات النظرية لليثيوم والواقع. . *, .

, , - , . , , - , , .