لقد مرت عشر سنوات منذ أن أطلقت Apple متجر التطبيقات. بالنسبة للأعمال التجارية ، فتح قناة جديدة تمامًا للتفاعل وغير العديد من أنماط سلوك المستهلك.

خلال هذا الوقت ، شهدنا عدة دورات من

التجزئة المتفجرة في سوق المحفظة المحمولة

والدمج اللاحق. تم إنشاء تطبيقات منفصلة لكل مهمة محتملة ، والتي فقدت بعد ذلك عامًا أهميتها على خلفية نظائرها التي تقدم ميزات أكثر تقدمًا (على سبيل المثال: Facebook والعديد من التطبيقات المماثلة عالية التخصص).

إن المزيج الشبيه بالانهيار الجليدي المتمثل في خفض تكلفة الحفاظ على نظم المعلومات وتغيير تفضيلات المستهلكين يضع البنوك في وضع يجعلها ، بمواصلة المقارنة ، في مكانها على Facebook. عند اختيار الإستراتيجية الصحيحة ، فإن موفري الخدمات المصرفية لديهم فرصة لانتزاع مستخدمي الهاتف المحمول من براثن التطبيقات المالية غير المصرفية ، وتوسيع قاعدة عملائهم والحصول على مزيد من الربح في هذه العملية.

اتجاهات ثقة المستهلك

عندما ، في عام 2014 ، أطلقت

FIS ، وهي موفر حلول مالية دولية ، دراسة

PACE حول اتجاهات تفضيل العملاء وقدرة مقدمي الخدمات المصرفية على الاستجابة للتغيرات في الوقت المناسب وعلى نحو ملائم ، كان المستهلكون الأمريكيون قلقين للغاية بشأن القضايا الأمنية والشك بشكل عام من مقدمي الخدمات المصرفية.

بعد أربع سنوات فقط ، في عام 2018 ، أظهرت نتائج الدراسة أن المستهلكين راضون تمامًا عن التدابير التي اتخذتها البنوك لتعزيز الأمن والخصوصية. أفاد غالبية المجيبين (94٪) أن بنوكهم "تضمن أمن المعاملات وسلامتها" و "تحمي المعلومات الشخصية من الوصول غير المصرح به". ولماذا يجب ألا تهتم البنوك بهذا الأمر ، بالنظر إلى فضائح تسرب البيانات الأخيرة في التطبيقات الشائعة مثل Uber و Facebook؟

بالنسبة للسؤال عمن يثق المستهلكون أكثر - بنوكهم أو شركات التكنولوجيا - اختار 48٪ من المستطلعين الأول و 3٪ فقط يشعرون بثقة أكبر في الأخيرة. 25٪ من المستطلعين يثقون بالجانبين بالتساوي ، و 24٪ غير قادرين على إعطاء إجابة واضحة.

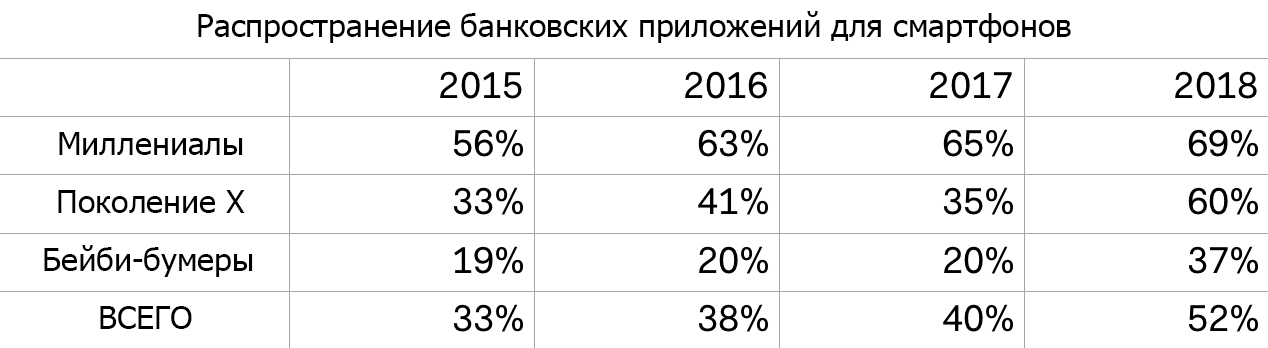

نقطة التحول للخدمات المصرفية عبر الهاتف المحمول

حتى عام 2018 ، كان جيل الألفية أكثر المستخدمين نشاطًا للخدمات المصرفية عبر الهاتف المحمول والتطبيقات المالية. ومع ذلك ، وفقًا للتحليل السنوي للبيانات الواردة في تقرير FIS ، في عام 2018 قد تكون هناك نقطة تحول: ارتفع انتشار التطبيقات المصرفية للهواتف الذكية بحلول عام 2018 إلى 52٪ ويرجع ذلك أساسًا إلى ممثلي الجيل X والمواليد.

كما أن مؤشرات الاستخدام الإجمالية تنمو بسرعة أيضًا: فقد زاد متوسط عدد المعاملات المصرفية الشهرية التي تتم باستخدام الهواتف الذكية في جميع الفئات العمرية بأكثر من الضعف - من 2.3 في العام الماضي إلى 5 في السنة الحالية. ومرة أخرى ، كانت القوة الدافعة الرئيسية وراء هذا الاتجاه هي ممثلي الجيل العاشر والمواليد.

لماذا يحدث هذا؟ نعتقد أن الحل أبسط مما يبدو: ترتبط القفزات الأكثر واقعية في توزيع التطبيقات بعملاء البنوك المحلية وتعاونيات الائتمان. بدأت المؤسسات الصغيرة أخيرًا في إطلاق تطبيقات الجوال الخاصة بها والترويج لها.

كشفت الدراسة عن الحاجة إلى تغييرات استراتيجية معينة في تفكير مقدمي الخدمات المصرفية ، وخاصة الصغيرة منها. إن "وجه" البنك اليوم هو واجهة الهاتف المحمول ، وليس الإدارة المادية أو الموظفين.

هذا الاتجاه أكثر وضوحًا وسط تفضيلات المستهلكين المتزايدة للعمل من خلال أنظمة الخدمة الذاتية واكتساب درجة أكبر من السيطرة على حساباتهم المصرفية. إذا لم يكن هذا في السنوات الماضية مهمًا للغاية بالنسبة للمجيبين على دراسة PACE ، في عام 2018 كانت الزيادة في السيطرة في المركز الثالث ، وليس بعيدًا جدًا عن قضية الثقة في البنك.

أعطهم ذلك وسيحبونه

ومع ذلك ، فإن إطلاق تطبيق جوّال والترويج له ليس كافيًا. بالطبع ، من الجيد استخدام هاتفك الذكي للتحقق من الرصيد ، وتحويل الأموال بين الحسابات والعثور على أقرب ماكينة صراف آلي على البطاقة. لكن المستهلكين يريدون إجراء عمليات أخرى أكثر تعقيدًا ، مثل تحصيل الشيكات أو إرسال الأموال إلى صديق.

أدى عدم وجود مثل هذه الوظائف في حل واحد إلى التجزئة الحالية للسوق ، وهذا يجبر المستهلكين على استخدام خليط من التطبيقات المختلفة. وفقًا لـ PACE ، يبحث 57٪ من المستهلكين بانتظام عن خدمات مالية بديلة خارج نطاق عروض البنوك التي يقدمونها. والأهم من ذلك كله أنهم مهتمون بالخيارات البديلة للتحويل المباشر للأموال إلى عملاء آخرين (46٪) والتحويلات الدولية والشيكات النقدية. يمكن تنفيذ جميع هذه الوظائف في تطبيق مقدم الخدمات المصرفية. من خلال سياسة إدارة النقد السليمة ، ستتمكن البنوك من تقديم شروط تحويل أكثر ملاءمة للعملاء.

على سبيل المثال ، خذ مدفوعات P2P. ربما سمعت عن

Zelle - شبكة تحويل مباشر لأصحاب الحسابات المصرفية. اكتسب التطبيق بسرعة شعبية ، حيث بلغ إجمالي حجم المدفوعات 25 مليار دولار و 85 مليون معاملة في الربع الأول من عام 2018. غادر زيل وراء Venmo ، الذي كان شائعًا بين جيل الألفية (12 مليار دولار) وكاد يساوي PayPal (30 مليار دولار ، مع الأخذ بعين الاعتبار المعاملات في محطات نقاط البيع). وهذا يسمح لنا أن نستنتج أن البنوك تمكنت من استعادة 85 مليون تفاعل ، في إطار كل منها قام المستخدمون بفتح تطبيق مصرفي ، وشاهدوا شعاره وتلقوا انطباعًا إيجابيًا من الخدمة. وهذا مهم جدا.

تماثل الميزة

محفظة الهاتف المحمول ، مدفوعات P2P ، تحصيل الشيكات ، إدارة البطاقة وحتى الاستثمار - يمكن إضافة جميع هذه العناصر بسهولة وسرعة إلى تطبيقات الهاتف المحمول المصرفية. علاوة على ذلك ، إنها فرصة لمقدمي الخدمات المصرفية لجذب انتباه العملاء وبناء علاقات جيدة وطويلة الأمد معهم.

في السابق ، كانت هذه الفكرة متشككة ، معتقدة أن دعم هذه الوظائف متاح فقط للبنوك الكبيرة ذات الميزانيات الضخمة وفرق التطوير. ومع ذلك ، فإن معظم تطبيقات البنوك المحلية والاتحادات الائتمانية هي منتجات البائعين أو تتم كتابتها بالتعاون الوثيق مع شركات التكنولوجيا. أصبح تطوير هذه الحلول المخصصة من شركة طرف ثالث هو القاعدة بسبب الانخفاض المستمر في التكاليف والمتطلبات لتنفيذ مثل هذه المشاريع.

أصبح من السهل على مقدمي الخدمات المصرفية الصغار تقديم الفرص الرقمية التي كانت متاحة سابقًا فقط للبنوك الكبيرة. إذا أخذنا في الاعتبار الطلب على تطبيقات الهاتف المحمول والخدمات المالية المتكاملة من موردين موثوقين ، فإن المؤسسات المصرفية لديها فرصة ممتازة للاستيلاء على راحة اليد في قطاع الخدمات المصرفية عبر الهاتف المحمول بين فئات مختلفة من العملاء ، الشباب والجيل الأكبر سناً.