هناك أمثلة على الكتب المدرسية في التسويق: احتمالية عودة الشخص إلى المتجر بعد الشراء الثاني أعلى بكثير مما كان عليه بعد الأول. لذلك ، في MoneyMan (خدمة إقراض عبر الإنترنت مدرجة في ID Finance) ، يتم تطبيق خصم 30 ٪ على القرض الثاني ، و 10 ٪ على الثالث ، و 5 ٪ فقط على الرابع. عادة ، عند هذه النقطة ، يصل ولاء العملاء إلى الحد الأقصى ، ويبدأ في استخدام الخدمة بدافع العادة. أكبر خصم (50٪) نقدمه للعملاء الذين لم يستخدموا الخدمة لمدة 90 يومًا. هذه هي نقطة اللاعودة لعملنا: بدون حوافز إضافية ، يعود 1٪ فقط من جميع المستخدمين إلى الخدمة بعد هذه الفترة.

بشكل عام ، لا تعمل الخصومات بشكل جيد للغاية: كان العديد من العملاء قد اشتروا بالفعل منتجًا أو خدمة ، وكان البعض الآخر سيجذبهم خصم أقل ، والبعض الآخر يحتاج إلى المزيد من التحفيز. يحتاج شخص ما إلى خصم في نهاية الأسبوع ، وشخص قبل الراتب ، وشخص قبل إصدار طراز iPhone الجديد. لكن إصدار الخصومات ، كقاعدة عامة ، لا يتم تنظيمه بأي شكل من الأشكال ويتم إهدار أموال الشركات. في نفس الوقت ، يمكنهم تناول ما يصل إلى 30-40 ٪ من هامش الأعمال.

في السابق ، عند تعيين خصم ، قمنا بتقسيم العملاء حسب تحليل RFM (الوقت وتكرار العمليات والتكاليف النقدية للعملاء) وفقًا للمبدأ الاجتماعي والديموغرافي (الجنس ، العمر). هذه النماذج قديمة وتظهر نتائج غير ذات صلة. يحصل 40٪ من المقترضين على قرض جديد في الأسبوع الأول بعد السداد. لقد منحنا هؤلاء العملاء خصمًا أقل من البقية. هل يمكنهم الاستغناء عنها على الإطلاق؟ من المحتمل. لكننا لم نتمكن من القول بالتأكيد من قبل. لذلك ، قمنا ببناء نظام خصم جديد

ماذا فعلنا

قمنا بتقييم القاعدة الكاملة للمقترضين لفترة معينة: كيف استخدموا الخصومات وكيف أثر حجمهم على نظام الدفع. ثم قسمنا جميع العملاء الجدد إلى ست مجموعات تركيز واختبرنا عدة اختبارات. أعطيت كل مجموعة خصومات مختلفة من 0 إلى 75٪ ونظرت في التحويل. استغرق الاختبار شهرين. قمنا بتحويل تحليل التحويل الذي تم الحصول عليه بواسطة 50 معلمة إلى نموذج رياضي. قام البرنامج على أساس مجموعة من البيانات بتعيين درجة خاصة للمقترض ، والتي قيمت ميلها للعودة إلى الخدمة. وبعبارة أخرى ، خصص النظام نفسه الخصم الأمثل بناءً على بيانات سجل الائتمان والمعلومات من الشبكات الاجتماعية وسلوك المقترض. قمنا بتوصيل النظام بأدوات التسويق ، وإعداد البريد المباشر ، والقوائم البريدية ، ودفع الإخطارات ونقل البيانات إلى خدمة الدعم.

كيف يعمل الآن

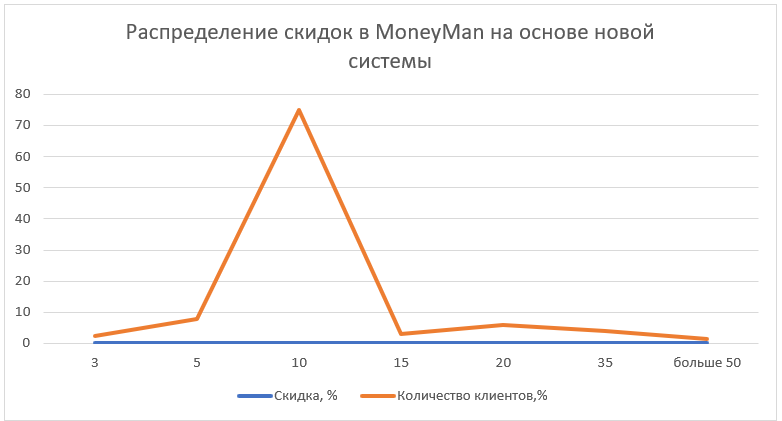

تم تقديم الإصدار التجريبي في خدمة MoneyMan في روسيا وكازاخستان في نوفمبر 2017. ومنذ عام 2018 ، تم تقديم النموذج في مشاريع أخرى للشركة (Solva و AmmoPay و Plazo) وفي بلدان أخرى (جورجيا وبولندا وإسبانيا والبرازيل والمكسيك). في معظم الأحيان ، خصص النظام الجديد خصمًا بنسبة 10٪. شكلت حوالي 75 ٪ من جميع الإصدارات الجديدة. شكلت الخصومات بأكثر من 50 ٪ أقل من 1.5 ٪ من جميع الإصدارات. متوسط الخصم ، الذي تم عرضه ، على سبيل المثال ، من قبل MoneyMan قبل الدراسة كان 24 ٪.

ونتيجة لإدخال النظام الجديد ، زادت حصة الأموال المعادة إلى مبلغ القرض بمقدار 3.2 نقطة مئوية. حتى 24.7٪ شهريًا. ارتفع عدد العملاء المتكررين بنسبة 27٪ ، بينما لم تتدهور جودة تدفق العملاء. يقدر التأثير الاقتصادي بـ 110 مليون روبل. بحلول نهاية عام 2018 لمجموعة ID ID - حوالي 4 ملايين دولار بحلول نهاية عام 2018

نصيحة لأولئك الذين يريدون تنفيذ مثل هذا النظام- يمكن إجراء مثل هذا النظام على أساس حلول مفتوحة المصدر.

- انتبه إلى نضارة البيانات. يتغير سلوك المقترضين بسرعة ، وتصبح المعلومات غير ذات صلة. النظام المطور يعطي الأولوية لأحدث البيانات.

- تعتبر المعلومات المتعلقة بسلوك العميل داخل الخدمة (الانضباط المالي ، ومبلغ القرض ، وما إلى ذلك) أكثر أهمية من البيانات الخارجية ، بما في ذلك سجل من مكتب الائتمان.

- تتبع مصادر توصيل المعلومات: من المهم أن يكون هناك العديد من المصادر. الأكثر فاعلية لا تزال الرسائل القصيرة ودفع الإخطارات

- من الأفضل إرسال بريد إلكتروني بعروض جديدة من 10:00 إلى 15:00 ، حيث يستجيب العملاء بشكل أفضل للرسائل القصيرة من 15:00 إلى 18:00

- مع إشعارات الخصم ، من الأفضل عدم الانفصال. يجب ألا يتلقى شخص واحد أكثر من رسالتين في الأسبوع

- إذا كان الخصم كبيرًا - يجب الإشارة إليه في سطر موضوع الرسالة ، إذا كان صغيرًا - يجب أن يكون في النص ، ويجب أن يكون سطر الموضوع قابلاً للنقر