أريد أن أشارك كيف تمكنا من حل المشكلة بتقييم فعالية التسويق ونتيجة لذلك طورنا نموذج الإحالة الخاص بنا.

الإحالة هي كيفية توزيع التحويلات وقيمة هذه التحويلات بين مصادر الزيارات المختلفة. على سبيل المثال ، يستخدم Google Analytics نموذج إحالة النقرة غير المباشرة الأخير بشكل افتراضي. أي أن 100٪ من القيمة سيتم تخصيصها للقناة الأخيرة في سلسلة التفاعلات التي كانت موجودة قبل الانتقال المباشر. عيب هذا النموذج هو أننا لا نعرف مدى أهمية دور القنوات الأخرى - إذا رفضناها ، فما هو احتمال استمرار الشراء؟

شركتنا هي ممثل نموذجي لـ SaaS لـ B2B. هذا هو الإصدار التجريبي والاشتراك الشهري والعديد من التعريفات. في مثل هذه الأنشطة التجارية ، يكون مسار التحويل الذي يتابعه المستخدم غير خطي ، مع العديد من الخطوات التي لا يمكن تتبعها على الموقع. على سبيل المثال ، إجراء العروض التوضيحية والرسائل الشخصية والمكالمات والاجتماعات والمؤتمرات. يتم إغلاق جزء من المهام من هذه القائمة من قبل قسم المبيعات ، وبعضها عن طريق التسويق أو دعم العملاء ، ومن المهم تقييم مساهمة كل منهم. لقد حددنا خمسة مجالات رئيسية للمسؤولية:

- تسويق

- الأحداث

- المبيعات

- دعم العملاء (نجاح ودعم العملاء)

- تطوير المنتج

كان من الضروري فهم مقدار الربح الذي تجلبه كل دائرة ، وما يلزم لتخصيص المزيد من الوقت والمال ، وماذا ترفض. للقيام بذلك ، قم بتقييم فعالية الجهود. نعني بالجهود على الإطلاق جميع الإجراءات التي تهدف إلى توليد الدخل: وضع إعلانات سياقية ، وإجراء ندوات عبر الإنترنت ، واجتماعات مع العملاء ، إلخ.

ماذا تنسب؟

مشاريع B2C لديها إجابة واضحة على هذا السؤال. إذا كان النشاط التجاري عبارة عن معاملات ، فسيتم عائد الدخل من كل معاملة. في حالة عدم المعاملات ، عدد التحويلات.

عند تحديد ما يجب إسناده ، نظرنا إلى عدة خيارات:

الدفعة الأولى

تم التخلي عن هذا الخيار لأنه ليس مناسبًا لخدمة الاشتراك ، وهو أمر مهم ليس فقط النظر في الدفعة الأولى ، ولكن أيضًا جميع المبالغ اللاحقة. بالإضافة إلى ذلك ، فإن الجهود الرامية إلى جذب العملاء (الدفعات الأولى) والاحتفاظ بالعملاء (الدفعات المتكررة) هي مجالات مسؤولية الفرق المختلفة ، والتي نريد تقييمها بشكل منفصل.

القيمة الدائمة أو القيمة الدائمة المتوقعة

هذه الخيارات أفضل ، لكن LTV لا يُعرف بشكل موثوق إلا بعد توقف العميل عن استخدام الخدمة. كما أن القيمة الدائمة المتوقعة هي مؤشر غير مستقر وغير دقيق تمامًا ؛ فهي تعتمد بشدة على حجم الشركة وعلى خطة التعريفة التي سيختارها العميل. لذلك ، استقرنا على الخيار الثالث.

القيمة الدائمة المتوقعة ناقصًا الدفعات المستلمة على الإطلاق

نأخذ القيمة المتوقعة المتوقعة ونطرح منها قيم المدفوعات التي تم تلقيها بالفعل. على سبيل المثال ، إذا كانت القيمة الدائمة المتوقعة للعميل هي 1000 دولار أمريكي ، فإنه يدفع لنا 100 دولار أمريكي شهريًا وقد دفع بالفعل 3 مرات ، فإن قيمة الدفعة الأولى ستكون 700 دولار أمريكي ، أي 1000 دولار - (3 × 100 دولار). بعد 6 أشهر لنفس العميل ، ستنسب 400 دولار إلى الدفعة الأولى ، أي 1000 دولار (6 × 100 دولار).

ماذا وكيف تنسب؟

فحص مهم لأي نموذج إحالة:

يجب أن يكون إجمالي الدخل المنسوب مساوياً للدخل الذي حصلت عليه الشركة بالفعل .

على سبيل المثال ، تعاني التحويلات المرتبطة أو الاستخدام المتزامن لنماذج الإحالة للنقرات الأولى والأخيرة من هذا العيب: يُنسب نفس الدخل عدة مرات. لذلك ، قبل التقييم ، كان من المهم بالنسبة لنا الجمع بين جميع جهود الشركة على الإطلاق وإسناد الدخل الحقيقي لها بالفعل.

سيكون من الخطأ إنشاء نماذج منفصلة توزع الإيرادات بين المبيعات ، ثم بين التسويق وما إلى ذلك. لأن رئيس قسم المبيعات يمكن أن يوزع الدخل من المعاملات المنجذبة بين موظفيه ، ومدير التسويق - وفقًا لموظفيه. ونتيجة لذلك ، أحسنت جميع ، أحسنت فقط أكثر من المكتسبة.

اضطررت إلى تصنيف الجهود ضمن مجالات المسؤولية ولكل منطقة لإبراز جميع الأحداث من حياة العميل. كانت النتيجة حوالي أربعين حدثًا في خمس فئات - فيما يلي أمثلة على بعضها:

التسويق : SMM ، تسويق المحتوى ، ندوات عبر الإنترنت ، إعلانات مدفوعة ، تسويق عبر البريد الإلكتروني ، علاقات عامة

الأحداث : شراء التذاكر ، زيارة موقع المؤتمر

المبيعات : عروض توضيحية ورسائل شخصية ومكالمات واجتماعات ودردشات

المنتج : التجربة ، Freemium ، منتجاتنا الأخرى

دعم العملاء : الرسائل الشخصية والردود على طلبات العملاء والدردشات والاجتماعات

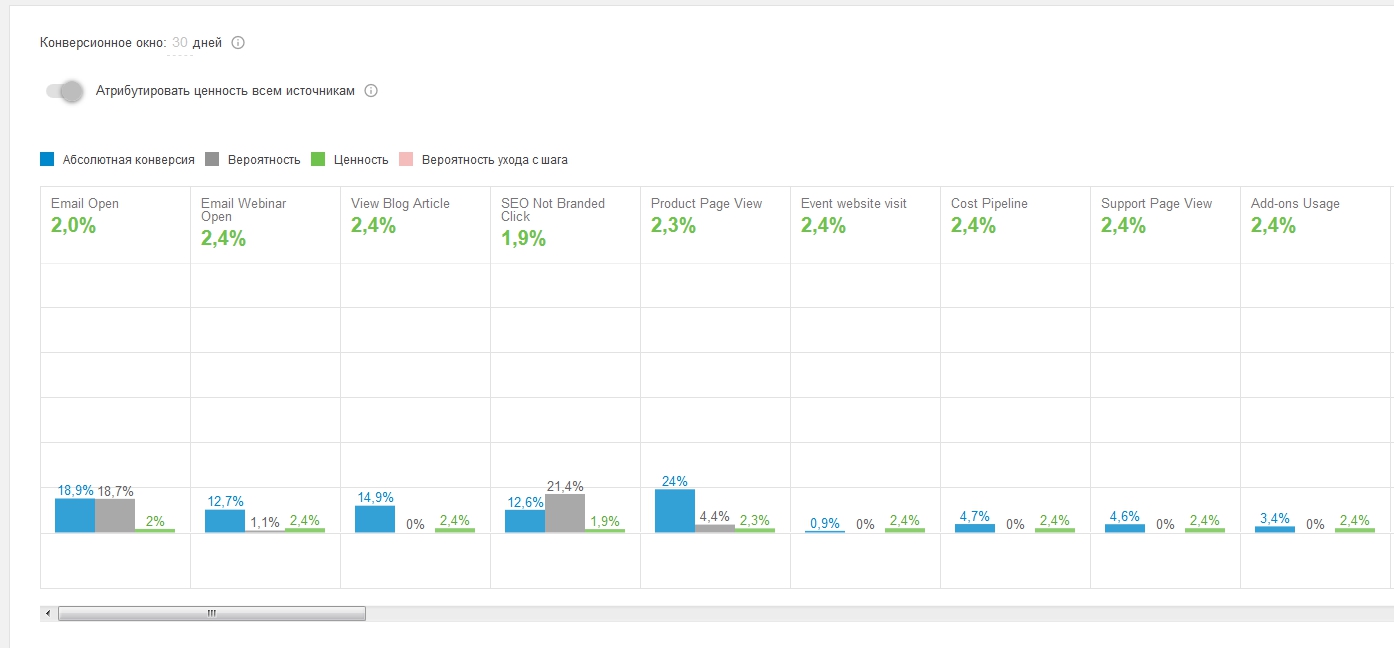

هذه هي الطريقة التي يبدو بها جزء مسار التحويل في نموذج الإحالة:

من الناحية الفنية ، فإن المرحلة الأكثر صعوبة هي تجميع البيانات ، لأن الأحداث التي أبرزناها لم يتم جمعها في Google Analytics فحسب ، ولكن في مجموعة متنوعة من الأنظمة: SalesForce و Intercom و Gmail و Calendar ومواقع المؤتمرات.

قمنا بحل هذا السؤال بهذه الطريقة:

- لقد جمعنا بالفعل بيانات من جميع هذه الأنظمة في مستودع Google BigQuery واحد.

- لدينا ملف تعريف ارتباط عبر المواقع ، يمكنك من خلاله تتبع تقاطع الجمهور بين المواقع المختلفة - صفحات المنتجات ، صفحات التسويق ، مواقع المؤتمرات - حتى إذا لم يكن هناك انتقال مباشر من موقع إلى آخر.

- من الممكن تحليل الأحداث على مستوى المشروع (بناءً على الحساب مقابل المستخدم). بالإضافة إلى معرف المستخدم ، نقوم بتتبع معرف المشروع وجمع سلاسل متتالية من الأحداث داخل المشروع. لأنه في الأعمال B2B ، غالبًا ما يحدث أن يبدأ مستخدم في التنقل عبر مسار التحويل ، ثم يتصل آخر ، ثم يأتي ثالث ويدفع.

بالنسبة إلى منطق توزيع القيمة ، استخدمنا نموذج الإحالة القائم على مسار التحويل. إنها تضع جيدًا على سلاسل الأحداث. باختصار ، نجمع كل الخيارات الممكنة لتمرير مسار التحويل. ثم نأخذ في الاعتبار احتمالات جميع التحولات الممكنة بين الأحداث (خطوات مسار التحويل) وتوزيع القيمة وفقًا للمبدأ: كلما كانت الخطوة أكثر صعوبة ، زادت قيمة الجهود التي بذلها المستخدم من خلالها.

ما هي النتيجة

ونتيجة لذلك ، صاغنا إجابات السؤال "كيف تؤثر الجهود التطبيقية على النتيجة الحالية؟" في شكل عدة جداول ولوحة قيادة.

لحساب العائد على الاستثمار لجميع الاتجاهات باستثناء القيمة ، كنا بحاجة إلى النفقات. في النفقات سجلنا الرواتب ونفقات إضافية. على سبيل المثال ، في التسويق هذه إعلانات مدفوعة ، وفي المنتج ، لديها بنية تحتية تقنية.

لقد أدركنا أيضًا أنه من الضروري مراعاة الإيرادات والمصروفات المتوقعة. والحقيقة هي أن دورة المبيعات في مجال B2B طويلة جدًا - في كثير من الحالات ، تمر الأشهر من اللمسة الأولى إلى التحويل. لذلك ، إذا نظرت إلى قيمة جهود الأشهر الأخيرة ، فقد تحصل على الانطباع بأن كل شيء سيء. هذا الانطباع خاطئ ، لأن نسبة كبيرة من هذه الجهود ساهمت في التحويلات التي لم تحدث بعد.

فيما يلي التقارير التي حصلنا عليها نتيجة لذلك. جميع الأرقام في لقطات الشاشة على سبيل المثال وليست حقيقية.

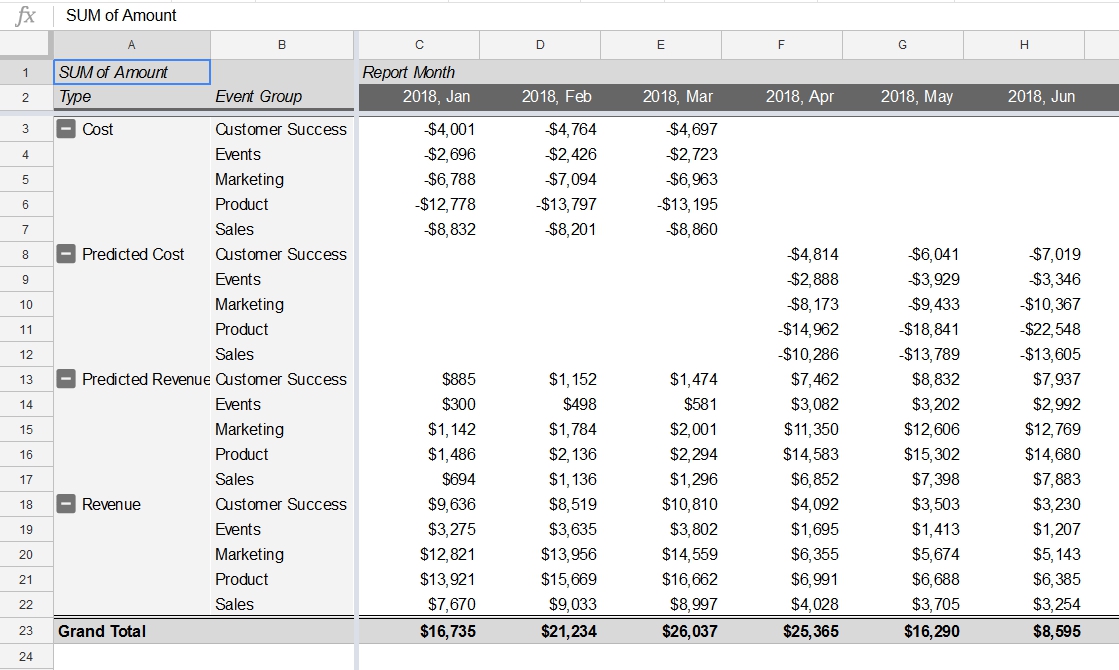

1. الدخل والمصروفات حسب مجالات المسؤولية والأشهر:

يوضح هذا الجدول الموجز كيف يتم توزيع المصروفات والنفقات المخططة والدخل والدخل المتوقع حسب منطقة المسؤولية والشهر. من المهم بالنسبة لنا أن نأخذ في الاعتبار الدخل المتوقع ، لأن دورة المبيعات طويلة - بدون هذا ، فإن مساهمة الجهود التي تهدف إلى جذب المستخدمين إلى الجزء العلوي من مسار التحويل سيتم التقليل من شأنها إلى حد كبير.

يساعد هذا الجدول على مقارنة الدخل المتوقع والدخل الفعلي المستلم. كلما زاد الجهد الموجه على طول مسار التحويل ، زاد الدخل المتوقع.

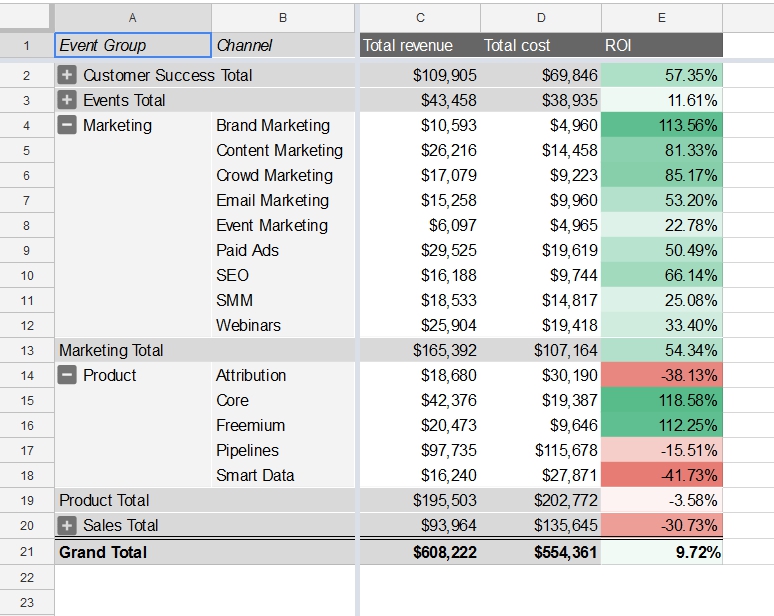

2. العائد على الاستثمار حسب مجال المسؤولية:

في جدول محوري آخر مبني على نفس البيانات ، نرى ، بالإضافة إلى إجمالي الدخل والمصروفات ، عائد الاستثمار لكل قسم. يعرض عائد الاستثمار ربحية كل اتجاه استنادًا إلى علامة التبويب الخاصة بهم عبر مسار المبيعات. في مثالنا ، كان عائد الاستثمار من جهود قوة المبيعات سلبيًا. بالنظر إلى ذلك ، يمكنك إعادة النظر في الاستثمار في هذا القسم.

تساعد هذه التقارير في معرفة المبلغ الذي سنربحه من خلال بذل بعض الجهود في التسويق والمبيعات وما إلى ذلك. بفضل هذا ، يمكنك محاكاة النتائج اعتمادًا على الميزانية. هناك بعض القيود ، على سبيل المثال ، لا يمكننا إنفاق أقل على منتج.

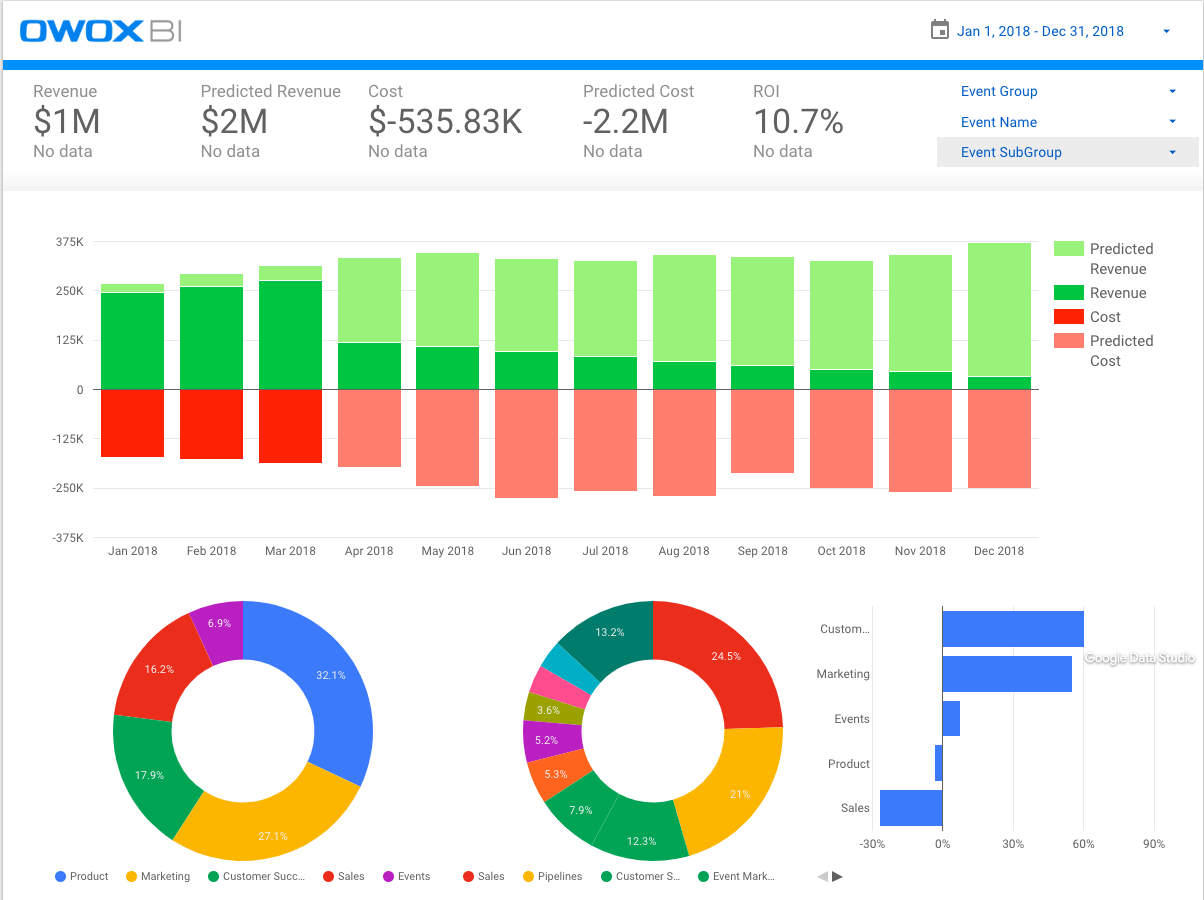

3. القيمة الفعلية والمتوقعة للجهود:

تجمع لوحة المعلومات هذه المعلومات من الجداول السابقة. جميع المقاييس الرئيسية مرئية منها: الدخل ، الدخل المتوقع ، النفقات ، النفقات المخططة وعائد الاستثمار. يعرض الرسم البياني أعلاه المقاييس نفسها (باستثناء عائد الاستثمار) حسب الشهر. تُظهر المخططات الدائرية توزيع الدخل حسب منطقة المسؤولية. يوضح الرسم البياني الشريطي كيفية توزيع العائد على الاستثمار بين مجالات المسؤولية.

يرجى ملاحظة أنه في كل شهر تالٍ تكون حصة الدخل المتوقعة (خضراء فاتحة في الرسم البياني العلوي) أكبر ، ولكن بمرور الوقت ، سيتم تنقيح البيانات وسيأخذ الدخل الفعلي حصة أكبر.

الملخص

- حصلنا على نموذج إحالة واحد يقيِّم فعالية جميع جهود الأعمال: التسويق والمبيعات والمنتجات والأحداث ونجاح العملاء. هذا أمر مهم ، لأنه إذا قمنا بتقييم كل اتجاه على حدة (التسويق فقط أو المبيعات فقط) ، فسيتم عائد الإيرادات أكثر مما نحصل عليه بالفعل. في نفس الوقت ، يسمح لك نموذج واحد برؤية صورة عالية المستوى ، بالإضافة إلى تفاصيل لكل قسم.

- تأكدنا من أنه لا يمكن تقييم إلا ما يمكن قياسه. على سبيل المثال ، قللت الإصدارات الأولى من نموذجنا من بعض جهود فريق المبيعات التي لم يتم تتبعها. ونتيجة لذلك ، قمنا برقمنة معظم إجراءات هذا القسم: جميع الرسائل الموجهة إلى العملاء والاجتماعات والمكالمات الهاتفية.

- لقد استنتجنا أنه بسبب دورة المبيعات الطويلة والدفع الشهري ، من المهم بالنسبة لنا أن نأخذ في الاعتبار الأرباح المتوقعة. لأن الإجراءات الحالية لن تؤدي إلى النتيجة إلا بعد فترة. نحن نبذل الكثير من الجهد في التحويل إلى الدفعة الأولى ، ولكن بعد ذلك يبقى العملاء معنا لفترة طويلة.

- بعد تقييم فعالية الأقسام ، من المهم النظر في قدرة القنوات من أجل فهم أين تستمر في استثمار المال والوقت ، وأين لا. إذا تبين أن أيًا من التوجيهات فعالة من حيث التكلفة ، فأنت بحاجة إلى أن تسأل نفسك عن حجمها ، أي مقدار سعة هذه القناة المستنفدة الآن. في حالتنا ، تمامًا كما هو الحال في التقييم الكلاسيكي لجهود التسويق ، هناك نقطة تتوقف بعدها زيادة تكلفة القناة عن توفير دخل إضافي ولن تؤدي إلا إلى زيادة في تكلفة هذه القناة.