توفي و.بوفيت لزوجته بعد وفاته لاستثمار جميع الأموال في صندوق تبادل ETF على S&P 500 (VOO) والعيش من أجل المتعة. ومع ذلك ، فإن الكتب والإنترنت والإنترنت والاستشاريين الماليين يحثوننا على تكوين محافظ متنوعة مع إدراج إلزامي للسندات فيها. بالمناسبة ، لا يتحدث بافيت أيضًا عن الإطراء حول التنويع ويحث على تخزين جميع البيض في سلة واحدة ، فقط للنظر فيه بعناية.

في هذه المقالة سنحاول معرفة ما إذا كان ينبغي تصديق أوراكل من أوماها أو الاستماع إلى المستشارين الماليين. وسيساعدنا Python و Quantopian في ذلك.

المحافظ القياسية

التوصية الأكثر شيوعًا هي تحديد حصة السندات في المحفظة ، مع مراعاة عمر المستثمر. لذلك ، إذا كان عمرك 50 عامًا ، فيجب أن يكون نصف قيمة محفظتك على الأقل في السندات. فيما يتعلق بهذا التوزيع ، نعتبر نماذج المحفظة التالية:

- 80 ٪ من الأسهم و 20 ٪ من السندات - محفظة قوية.

- 40٪ من الأسهم ، 60٪ من السندات - محفظة معتدلة ؛

- 20٪ من الأسهم ، 80٪ من السندات هي محفظة محافظة.

ولكن هل من الممكن أن تربح أي شيء بهذه المحافظ؟ ألن يكون من المؤلم لنا أن نعيش سنوات تحسبًا لمعجزة هذا التنوع؟

هل خدمات تسعير المحفظة لها ما يبررها اليوم؟ ربما نصيحة كافية؟

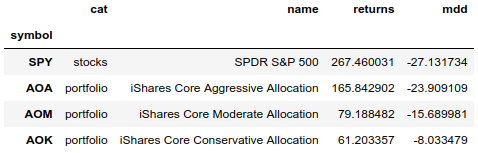

يوجد أدناه جدول مع صناديق الاستثمار المتداولة التي تمثل المحافظ الجاهزة. فيها ، يتم توزيع الأصول بالفعل وفقا لنماذج المحفظة القياسية. يمكنك شراء ونسيان مثل هذا الصندوق وعدم الانخراط في إعادة توازنه. ستقوم شركات الإدارة بكل شيء من أجلنا. ظهرت هذه الأموال في عام 2009 وفي الجدول يمكنك مقارنة العائد والسحب مع S&P 500 (في هذه الحالة سنستخدم SPY ، حيث ظهر VOO في وقت لاحق ، في عام 2010) لفترة مماثلة.

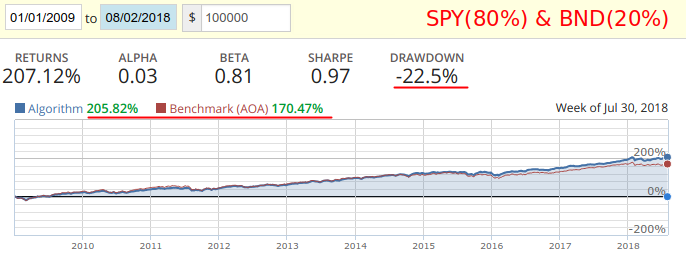

تحتوي محفظة AOA العدوانية على 20 ٪ من السندات وتفقد عائدًا بنسبة 100 ٪. فيما يلي اختبار لإعادة التوازن الشهري لـ SPY (80٪) وصندوق سندات BND (20٪) مقابل AOA:

كما ترون من الاختبار ، إعادة موازنة محفظة من أصلين مرة واحدة في الشهر بمفردنا ، سوف نحصل على ربحية أكثر وسحب أقل. ولكن مع ذلك ، كانوا سيخسرون الجواسيس في 9 سنوات. وبما أن الربحية والتراجع قريبان من المرجع AOA ، فسنستخدم هذا الزوج لمقارنة النتائج لفترة أطول.

كود Quantopianimport pandas as pd import numpy as np assets = [ {'symbol': symbol('SPY'), 'weight': 0.80}, {'symbol': symbol('BND'), 'weight': 0.20}, ] def initialize(context): set_benchmark(symbol('AOA')) schedule_function(rebalance, date_rules.month_start(), time_rules.market_open()) def rebalance(context, data): today = get_datetime() df = pd.DataFrame(assets).set_index('symbol') df['can_trade'] = data.can_trade(df.index) df.loc[df['can_trade'] == False, 'weight'] = 0 df['weight'] = df['weight'] / df['weight'].sum() for asset in df.index: if df.loc[asset, 'can_trade']: order_target_percent(asset, df.loc[asset, 'weight'])

ليست كل السندات مفيدة بالتساوي.

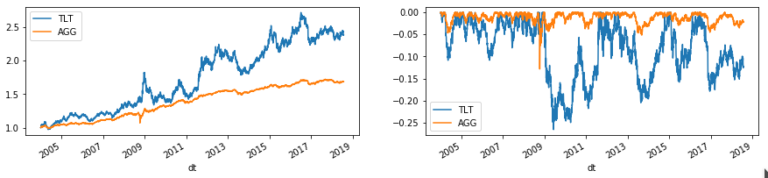

بالنسبة للمستثمرين المبتدئين ، تمثل السندات ضمان الاستثمار ، ولكن في الواقع الأمر ليس كذلك. إن السندات التجارية ، وخاصة السندات ذات العائد المرتفع (وكذلك سندات البلدان النامية) تنطوي على مخاطر أكبر مقارنة بسندات الخزانة. فيما يلي عوائد وسحب العديد من صناديق الاستثمار المتداولة على السندات:

الملاحظة. تصرفت TLT بشكل غريب في عام 2008 ، حيث ارتفع سعره بشكل حاد في بداية الأزمة وانخفض بشكل حاد في النهاية.

بالنظر إلى هذا السلوك ، يؤدي استخدام TLT في الاختبارات الخلفية إلى تأثير إيجابي على المحفظة ، مما قد يكون مضللاً للمستثمرين المحتملين. صندوق AGG أكثر استقرارًا.

دعونا نحاول تجاوز محافظ SPY + AGG

في الاختبارات ، نأخذ الاستراتيجية حيث سنبقي الجاسوس بينما SMA (50) فوق SMA (200). في حالة حدوث تقاطع هبوطي ، سننقل كل رأس المال إلى AGG.

مقابل هذه الإستراتيجية ، سنضع أطقمًا مماثلة للمحفظة القياسية ، وسنعيد التوازن إليها شهريًا وسنويًا. نتائج الفترة من 2004 إلى 2018:

- العائد - إجمالي الدخل للفترة ، بما في ذلك أرباح الأسهم.

- الحد الأقصى للسحب - الحد الأقصى للسحب للفترة.

- التعرض - موقف عقد الوقت.

- المعاملات - إجمالي عدد المعاملات في الدورة الكاملة ، الافتتاح والختام.

- VT هو صندوق مؤشر Vanguard Total World Stock Index ، الذي يوفر تغطية لسوق الأسهم العالمية (بما في ذلك العالم كله).

- EEM هو صندوق مؤشر iShares MSCI Emerging Index ، الذي يوفر تغطية للأسواق الناشئة.

تظهر النتائج أن SPY نفسه جيد ، وإذا أضفت تقاطعًا بسيطًا بين SMA (50) و SMA (200) مع التحول إلى روابط ، فإن الربح واضح. ولكن إذا قمت بتقليل عدد عمليات إعادة التوازن إلى شهرية (أو حتى سنوية) ، فيمكنك الحصول على ربحية رائدة وتقليل السحب.

الخلاصة

بافيت على حق. لكن الاستراتيجية البدائية (SPY + AGG) ، المستندة إلى إشارات تقاطع المتوسطات ، متقدمة على المحافظ النموذجية (AOA ، AOM ، AOK) ، بدءًا من عام 2004. حتى إذا قمت بإعادة التوازن مرة واحدة في السنة ، فما عليك سوى النظر إلى موضع المتوسط. خلال العديد من عمليات إعادة التوازن ، يكفي النظر إلى الرسم البياني والنسيان حتى العام المقبل. لمثل هذه المهمة ، يمكنك عمل بوت برقية.

من الواضح أن المحافظ المعقدة من الاستشاريين يمكن استبدالها بسهولة بأموال ETF الجاهزة AOA و AOM و AOK (أو نظائر المديرين الآخرين) ، اعتمادًا على المخاطر الضرورية. هذا في حال كنت لا تزال بحاجة إلى حقيبة.

حيرة من عدم التنويع في الأسواق الناشئة؟ تضم SPY أكبر الشركات متعددة الجنسيات الرائدة في العالم. منتجاتها وخدماتها تحيط بنا كل يوم. هل تنمو شركات البلدان النامية بشكل أسرع؟ مدة نموها أقصر ، والسقوط أكثر إيلامًا.