قرأت مقالاً آخر من قبل غير الصحفيين حول مدى سوء الأمور مع تسلا ، بعض الخسائر والفشل. يستمر المستثمرون في جمع الأموال ، وهذا مؤشر واضح على أن المسك مخادع ويستمر في تضخيم الفقاعة ، إلخ. الخ. على الرغم من أنه على عكس شركات Musk الأخرى ، فإن Tesla هي شركة عامة ، مما يعني أنها تقع تحت اهتمام SEC ، وهي كلب سلسلة في وول ستريت وستكون مهتمة للغاية بهذا النوع من الاحتيال. ولكن بالطبع ، لا يهم مثل هذه التفاهات كثيرًا في نظر وسائل الإعلام المتعطشة لحركة المرور.

الحقيقة الحقيقية تختلف عن الأحلام الرطبة للسراويل القصيرة. لذلك ، بعد أن قررت استعادة التوازن في الطبيعة ، التفت إلى المصدر وأدعوك للانضمام إلي. والمصدر الأساسي لنا هو التقرير الفصلي الذي تنشره الشركة عادة بعد شهر من نهاية الربع ، وفي هذه الحالة يتم نشر تقرير الربع الثاني (أبريل - يونيو 2018) في 1 أغسطس.

أقتبسها بكاملها:

رسالة تحديث TSLA 2018-2Q

رسالة تحديث TSLA 2018-2Qبالنسبة للمبتدئين ، حقيقة غير معروفة عن مثل هذه التقارير. ترى في منتصف توقيع الرئيس والمدير المالي للشركة؟ لذا ، فإنهم يتحملون المسؤولية الجنائية عن صحة كل ما هو مكتوب في التقرير. أي أنه في مكان ما من التقرير كذبوا ، وزينوا ، وضللوا عن قصد ، وليس الشركة التجريدية ، لكن Ilon Mask و Deepak Ahuja سيذهبان إلى الرصيف. هذا ، كما ترون ، محفز قوي ومحفز قوي على عدم الكذب وعدم خداع المستثمرين.

أوصي بقراءة التقرير بالكامل ، لكنني سأقتصر على الأخبار لتجنب إعادة الرواية:

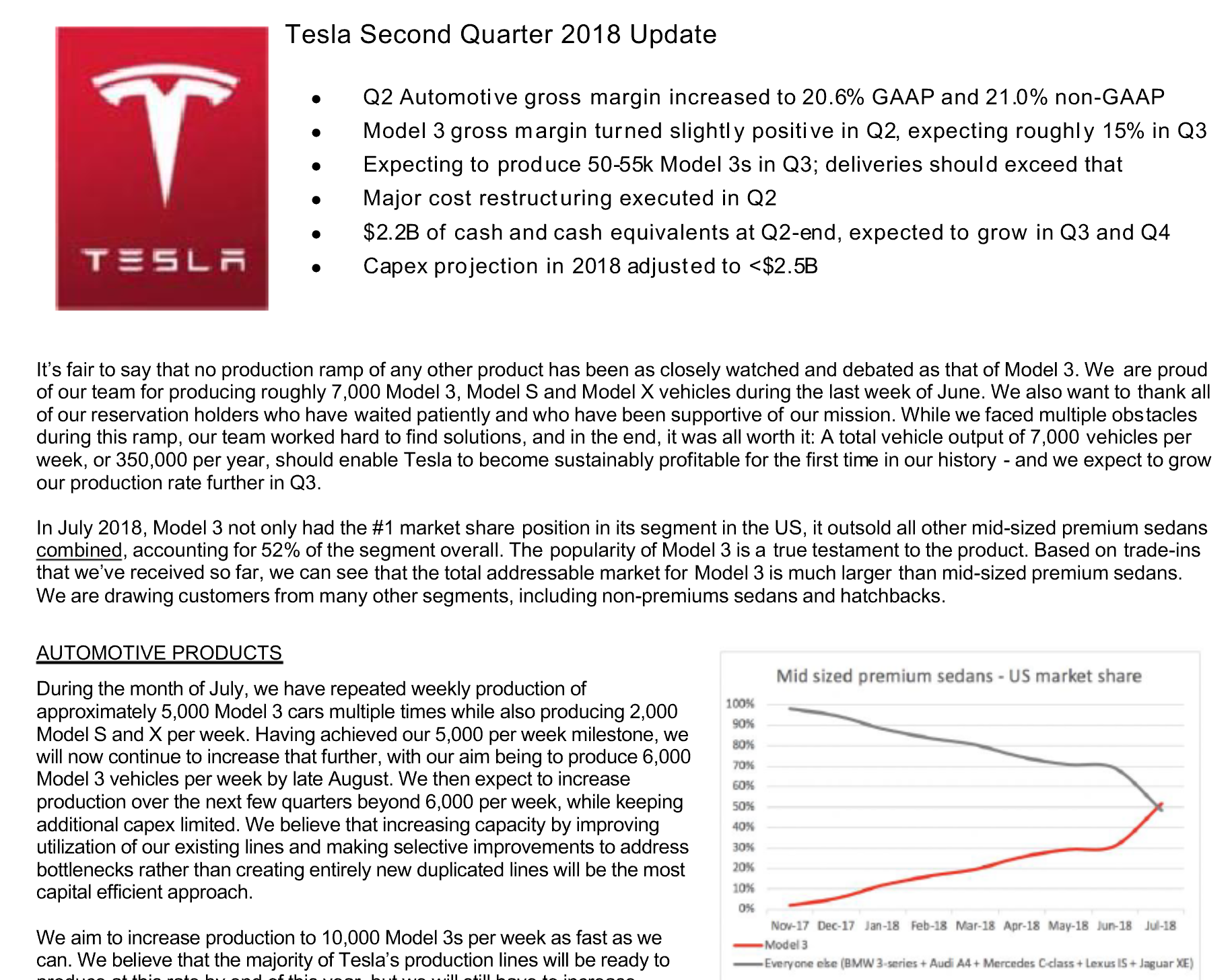

ارتفع هامش مبيعات السيارات إلى 20.6٪ لـ GAAP وإلى 21.0٪ لغير GAAP

لماذا رقمين؟ مبادئ المحاسبة المقبولة عموماً (GAAP) تجبر الشركات ، من بين أمور أخرى ، على حساب جميع الإيرادات والنفقات. في الولايات المتحدة ، تمتلك شركات صناعة السيارات ما يسمى بقروض ZEV ، أو قروض العادم. نظرًا لأن Tesla لا تنتج العادم أثناء الركوب وتسمح الدولة ببيع هذه القروض لمنتجين آخرين ، فإن Tesla تنتهز هذه الفرصة لتقول القليل ، إذا جاز التعبير ، وكسب القليل من المال على الجانب. لذا فإن مبادئ المحاسبة المقبولة عموماً تجعل من الضروري أخذ هذه القروض في الاعتبار في دخل السيارات ، والمدفوعات للموظفين في شكل حصص في النفقات. هذان الشيئان يشوهان قليلاً الهامش الحقيقي من كل آلة ، لذلك تنشر تسلا كلا الرقمين. ولكن هذا هو ، بالمناسبة. في الواقع ، لا تختلف الهوامش المتوافقة مع مبادئ المحاسبة المقبولة عمومًا وغير المتوافقة مع مبادئ المحاسبة المقبولة عمومًا ، لذا يمكننا القول أن الهامش من كل سيارة مباعة يبلغ حوالي 20 في المائة وهذا يشمل جميع النماذج المنتجة. بالمناسبة ، إذا قارنا مع الربع نفسه من العام الماضي (إلى النموذج 3) ، فسوف نرى أن الهامش انخفض بنسبة 7-8 في المائة فقط.

أصبح هامش مبيعات النموذج 3 إيجابيًا بعض الشيء ، وهناك توقعات بأن ينمو إلى 15 ٪ في الربع الثالث

لا يشير Tesla إلى الهامش خصيصًا للنموذج 3 ، ولكن من المعروف أنه سلبي. ماذا يعني هذا؟ وهذا يعني أن الاستثمارات في المصنع والأدوات والعمالة لم يتم صدها بعد من قبل الدخل. هل هذا يعني أن النموذج 3 غير مربح؟ لا ، لا. يتطلب الاقتصاد الشامل الإنتاج الضخم. يدعي تسلا أن الربحية ستبدأ عند مستوى إنتاج يبلغ 5000 سيارة في الأسبوع - وهو ما يقوله التقرير بالفعل. في أواخر يونيو ، قال مسك أنهم حققوا هذا الهدف. حتى لو قفزت ، ما الفرق الذي يحدثه؟ أعتقد أنه لا ينبغي لأحد أن يشك في أنه سيصل إلى هذا المستوى ويذهب إلى أبعد من ذلك. بالمناسبة ، في الربع الثالث بدأوا في بيع نسخة أكثر تكلفة من نموذج 3 الأداء ، والتي يجب أن تساعد في تحقيق نسبة 15 في المائة الموعودة.

توقع إنتاج 50-55 ألف موديل 3 في الربع الثالث ، ويجب أن تكون عمليات التسليم أكثر

هذا ضخم. للمقارنة ، لجعل 50 ألف نموذج S و X تسلا استغرق كل منهما سنتين. وهنا ، فقط بعد عام أو نحو ذلك ، يريدون كسب 50 ألف ربع!

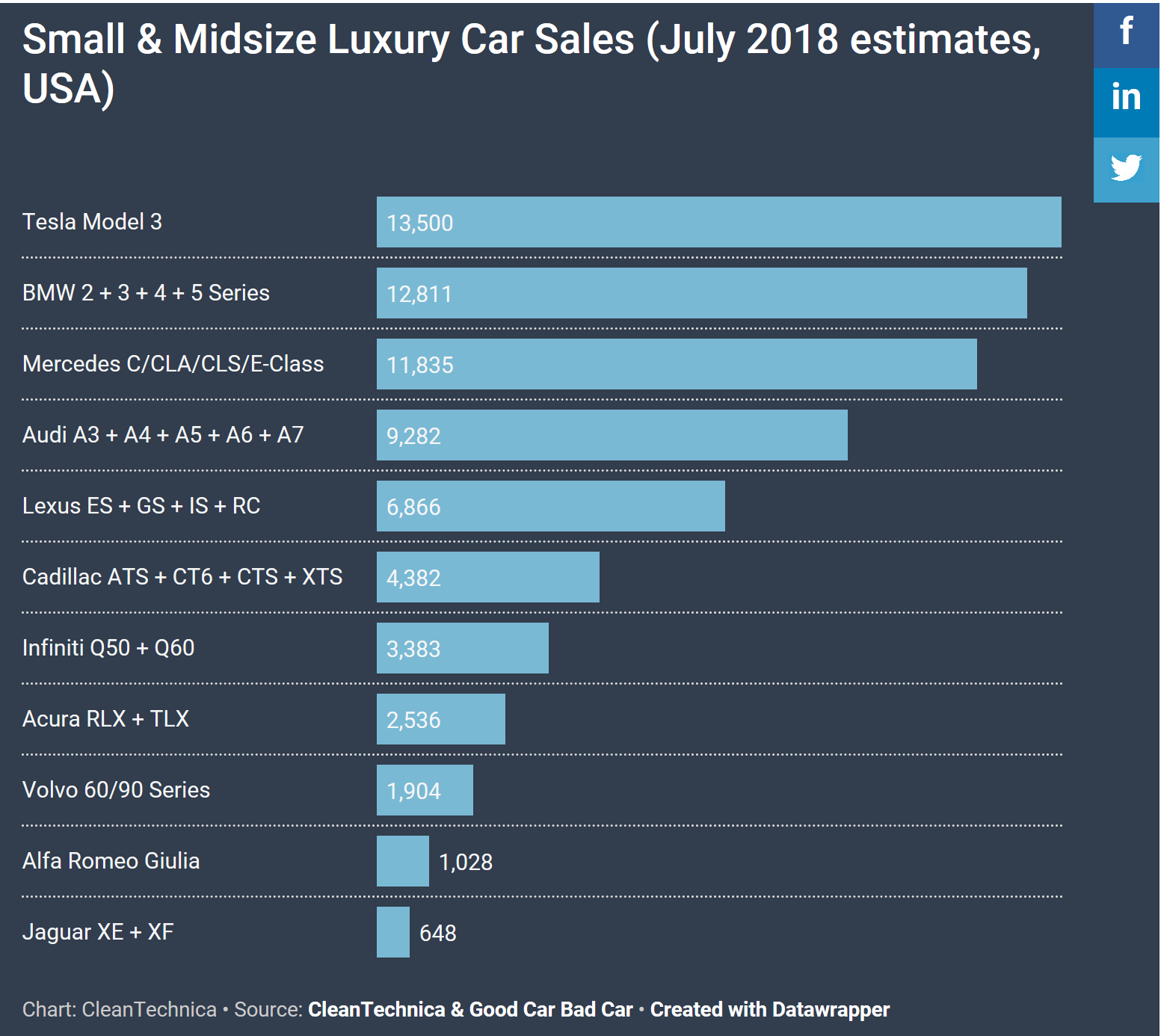

في شهر يوليو ، دار موديل 3

حول بيع جميع زملائه في الفئة الممتازة ، وعلى الرغم من حقيقة أن السيارات تُباع بعيدًا عن السعر الأساسي. بالطبع ، يتم إجراء معظم المبيعات من قبل المشترين الذين كانوا ينتظرون السيارة لمدة عامين ، لذلك سيكون من المثير للاهتمام النظر في الطلب الحقيقي عندما يحصل هؤلاء الأشخاص على سياراتهم. ولكن أعتقد أن النموذج 3 لن يواجه مشاكل في الطلب.

أجرينا إعادة هيكلة كبيرة للتكاليف في الربع الثاني.

خفضت شركة Tesla العمالة بنسبة 9٪ ، الأمر الذي من شأنه تقليل التكاليف. كما قال مسك ، قاموا بتنظيف السفينة من القذائف ، أي من العديد من المقاولين والمقاولين من الباطن والمديرين المتوسطين. أتعاطف مع هؤلاء الناس ، طردهم أمر مزعج للغاية.

2.2 مليار دولار نقدا (وما يعادله) في نهاية الربع. الزيادة المتوقعة في الربعين الثالث والرابع.

مهما كانت الألسنة الشريرة ، فإن أموال Tesla على ما يرام. ولن يقترضوا بعد. هذا يشير إلى أن الاستثمار في الإنتاج ، إن لم يكن انتهى ، انخفض بشكل كبير ، مما يدعم بشكل غير مباشر بيان الهامش الإيجابي في الربع الثالث.

تقدر النفقات الرأسمالية لعام 2018 بأقل من 2.5 مليار دولار.

وأخيرًا ، تم تحديد هذه الاستثمارات نفسها للسنة الثامنة عشرة بشكل أكثر وضوحًا. للمقارنة ، تحدثوا في الربع الأول عن <3.4 مليار استثمار. مرة أخرى ، يشير هذا إلى أن تسلا لم تعد تتوقع نفقات كبيرة ، مما يعني أنه سيتم تحقيق زيادة أخرى في الإنتاج هذا العام من خلال التحسينات.

الباقي

ويعرض التقرير مزيدًا من التفاصيل حول كل من أعمال السيارات والطاقة. أوصي بالقراءة.

وأخيرًا ، حول الخسائر. ليس عليك الذهاب بعيدا ،

مقال آخر . حسنا ماذا استطيع ان اقول؟ حسنًا ، على سبيل المثال ، انظر إلى

التقرير المالي للتعيين - في خسائر الربع الأول من عام 2018 التي بلغت 385 مليونًا ، وفي عام 2017 بمقدار 2.2 مليار! مليوني كارل! ولحظة ، هذه خدمة اختفاء الصور. ليس لديهم مصانع ولا إنتاج ولا بضائع. ولا شيء ، عش لنفسك ، تخبط.

مرة أخرى ، تتكبد شركة تسلا خسائر كل ربع ، ولكن في الوقت نفسه بهامش لائق للغاية بنسبة 20-25 في المائة. على سبيل المثال ،

لدى BMW نسبة متواضعة 9 ٪ ،

ودايملر 8.4 ٪ ، و

فولكس فاجن بشكل عام 7.4 ٪ . وهذه هي علامات تجارية ألمانية متميزة (لدى VW أودي وبوغاتي). أي ، اتضح أن السيارات الكهربائية ، إذا تم التعامل معها بجدية ، هي في الواقع تجارة مربحة. فأين الربح ، لماذا الخسارة؟ هنا تحتاج إلى فهم أن الخسائر مختلفة. الخسائر من حقيقة أن لا أحد يحتاج إلى منتجك ولا أحد يشتريه هو شيء واحد. الخسائر من حقيقة أنك استثمرت في مصنع لإنتاج الفطائر وببساطة لم يكن لديك الوقت لتلبية الطلب المادي مختلف تمامًا. وإذا كنت بحاجة في الحالة الأولى إلى تغيير البضائع أو إغلاق المتجر ، ففي الحالة الثانية تحتاج إلى الوقت وضخ المهارة "للوصول إلى القدرة الإنتاجية الكاملة".

كيف تعرف كيف حالة تسلا؟ بسيط جدًا: نذهب ونلقي نظرة على البيانات المالية - هل نرى انخفاضًا في المبيعات؟ لا ، حققت المبيعات أرقام قياسية كل ربع سنة (ما لم يتوقف المصنع مؤقتًا لإعادة التكوين). هذا يعني أن الطلب على الفطائر بحيث يمكنك رفع السعر. بالمناسبة ، أين هو الإصدار الأساسي من النموذج 3. من وجهة نظر تجارية ، لماذا تبيع شيئًا مقابل X دولارًا إذا لم تتمكن حتى من تلبية الطلب على 1.5-2X؟ نعم ، هذا غير سار بالنسبة لأولئك الذين اصطفوا للحصول على الإصدار الأساسي ، أوافق. وتحدث مسك عن تواريخ سابقة. هنا ، بالطبع ، يحتاج أن يتعلم أن يكون أكثر واقعية في تقييماته. ولكن من أجل البقاء على قيد الحياة ، من الضروري تحقيق الربح ، وهو بالضبط ما سيفعلونه. نتمنى لهم حظا سعيدا.

ملاحظة: من المعتاد في مثل هذه التقييمات الإفصاح عن مركزك المالي من أجل الشفافية. لذلك لدي 10 أسهم من طراز Tesla ، والتي لم أشتريها من أجل صنع ثروة ، ولكن فقط عندما تتفوق الشركة على شركة Apple حتمًا فلن تكون هجومية للغاية.

ملاحظة ثانية: لقد استلمت مؤخرًا النموذج 3 LR RWD EAP ويسعدني. أنا متأكد تمامًا أن غروب الشمس للسيارات التي تستخدم الوقود الأحفوري أمر لا مفر منه ويتسارع مثل الانهيار الجليدي. بعد أن سافرت في سفينة الفضاء هذه ، من المضحك قراءة جميع أنواع المؤامرات والفضائح والتحقيقات حول تسلا.تحديث التكنولوجيا

أثناء قراءة التعليقات ، قابلت توبيخ تيسلا عدة مرات أنهم لم يأتوا بأي شيء جديد. السيارات الكهربائية 100 سنة في الغداء (أو أكثر) ، ثم لم تقلع ولن تقلع الآن. ويدفع Musk ، وهو رجل نبيل في العلاقات العامة ، السلع القديمة تمامًا مثل جهاز iPhone الخاص بك.

من حيث المبدأ ، فإن الادعاء صحيح - ما هي ميزة تيسلا التكنولوجية؟

لسوء الحظ ، يمكن فقط للخبراء ، الذين لست أنا ، الإجابة على هذا السؤال. ولكن لحسن الحظ ، وجدت حلاً يجب أن يثبت ، على الأقل إذا لم يثبت ، إلى أي مدى ذهبت تسلا من المنافسين.

لذا ، تحقق أولاً من حجرة المحرك لبعض منافسي تسلا:

والآن ...

أعتقد أن هذه الصور تظهر بوضوح كيف أن تقنية تسلا باردة. كل هذه المحركات ، والعاكسات ، وإلكترونيات التحكم ، والتبريد ، وكوندر ، والطيار الآلي مدمجة وتترك حتى مساحة للصندوق الأمامي. الفجوة عن الباقي هي نفسها تلك الموجودة في الهاتف الذكي الحديث من

Motorola DynaTAC 8000X .