الجزء الأول من هذه القصة المسلية هو من الرابط أدناه:

قصص محامي تكنولوجيا المعلومات. الأعمال الاستعانة بمصادر خارجية الحياة. الجزء الأول# توضيحالشخصيات خيالية ، والمواقف محاكاة ، ولكن إذا قرأت حتى النهاية ، فستفهم أن القصة قريبة من الواقع.

# التقييمعقد ساشا وإيجور اجتماعًا ، واتخذا قرارًا واضحًا - ببيع جزء من الشركة لمستثمر مهم استراتيجيًا. اقترح المستشارون الماليون أن قيمة الشركة تقدر بطرق مختلفة. في رأي الشركاء كان مقبولاً ما يلي: خذ صافي ربح الشركة للعام الماضي واضربه في 5 (سنوات) وبذلك تحصل على تقييم الشركة.

600،000 دولار أمريكي (صافي الأرباح للعام الماضي) * 5 (سنوات) = 3،000،000 دولار أمريكي

وقدرت شركة توتال ، حصة مسيطرة - 51٪ من الأسهم ، بـ 1،530،000 دولار أمريكي# مراجعة قانونيةبدأت المفاوضات مع SOFTWARE LLC.

كما تم تأسيسها في الغرب ، قبل شراء الأعمال التجارية ، تقوم الشركات المشترية بإجراء مراجعة (مالية ، فنية ، قانونية).

وقع الطرفان على اتفاقية عدم الإفشاء NDA ، أرسل SOFTWARE LLC "استبيان" ، تطلب استكماله الكشف عن جميع المعلومات القانونية والمالية للشركة.

الميكانيكا للوهلة الأولى بسيطة: أجاب محامي ساشا وإيغور على الأسئلة وقدم الوثائق اللازمة. بالمناسبة ، في هذه المرحلة ، قارن محامو SOFTWARE LLC البيانات من بيان الحساب المصرفي لشركة ALIG LTD ووجدوا أن

ليس كل المعاملات لديها فواتير ومستندات أولية أخرى. كان على ساشا وإيجور الخروج وإعداد هذه الوثائق.

بعد أسبوعين ، جاءت سلسلة من الأسئلة والتوضيحات الإضافية ، وكان أهمها ما يلي:

رقم 1 "لماذا يحول ساشا وإيغور 7٪ من أرباح الشركة إلى حسابات شخصية تحت غطاء الخدمات المقدمة. هل هذا حقًا مقابل الخدمات المقدمة بالفعل؟ إذا كان الأمر كذلك ، فأثبت ذلك! "

رقم 2 "لماذا لا يوجد لدى ALIG LTD موظفون ، ولكن فقط المقاولين الذين وقعوا على اتفاقية المقاول المستقل؟"

رقم 3 "لماذا يقل العاملون في شركة LLC Pervaya عن رواتب السوق ، أو بالأحرى الحد الأدنى للأجور الذي يسمح به القانون؟ اثبتوا أنهم يعملون حقاً من أجل المال ولا يتلقون أي مدفوعات على حدة! "

رقم 4 "لماذا مركز الربح هو ALIG LTD ، والمكتب المدرج في الموقع مستأجر من قبل Pervaya LLC. ما هي العلاقة بين الشركات؟ "رقم 5 "لماذا لا تلتزم شركة ALIG LTD بقواعد اللائحة العامة لحماية البيانات"أجاب المحامي على السؤال 4 ، وأوضح أنه من الصعب ترتيب عقد إيجار لشركة أجنبية ، ولهذا الغرض تم استخدام شركة مقيمة محلية في هيكل المجموعة. وهي بدورها تعمل على مبدأ "العمل الجماعي B2B لدائرة معينة من الناس" وتسمح لمقاولي ALIG LTD (والموظفين في الواقع) بالتواجد في المكتب ، مما يحقق في الواقع أرباحًا. كل شيء ثابت في العقد.

وفيما يتعلق بالقضية رقم 2 ، قال المحامي إن هذه الإجراءات قانونية. فشل المحامي في إعطاء إجابة واضحة على السؤالين الأول والثالث. لم يكن لدى ساشا وإيجور ببساطة الوقت لتنفيذ اللائحة العامة لحماية البيانات ...

*** من المؤلف: غالبًا ما ألتقي في ممارستي القانونية بالعملاء الذين قاموا حتى التأخير الأخير بإدخال اللائحة العامة لحماية البيانات في أعمالهم. دعونا نناقش في التعليقات أسباب هذا النمط السلوكي. ***# الواقعكانت نتائج المراجعة القانونية مخيبة للآمال وطرح SOFTWARE LLC عددًا من الشروط التي كانوا على استعداد لمواصلة المفاوضات بشأن شراء الشركة. الشرط الرئيسي هو نقل السيطرة الكاملة على حركة الأموال داخل الشركة إلى المدير المالي (بطبيعة الحال بعد توقيع اتفاقية شراء الأسهم)

إذا تحدثنا عن مشكلات "غير قانونية" ، فقد طلبت شركة SOFTWARE LLC حسابًا دقيقًا للمقاييس الرئيسية للشركة ، مثل:

- تكلفة اكتساب العملاء

- القيمة الدائمة

- الاحتفاظ

- نمو شهر بشهر

وكان الشرط الأخير هو الكرز على الكعكة:

سعر المعاملة في وجود مخاطر قانونية كبيرة ، طرق جذرية للتخطيط الضريبي ، فوضى في الوثائق المالية والتحليلات لا يمكن أن تكون أعلى من 500000 دولار أمريكي (وهذا أقل بثلاث مرات من عرض ساشا وإيجور)

# التحضير للمعاملةتمكنت ساشا وإيغور من تحويل تيار المفاوضات ، فقد "أطاحوا" بسعر 750.000 دولار أمريكي مقابل 51٪ من أسهم الشركة ، بينما اضطرت ساشا إلى تولي منصب الرئيس التنفيذي لمدة 3 سنوات أخرى ، وتتحكم SOFTWARE LLC في إجراءات ساشا. تصافح الطرفان ، واتفقا على إغلاق الصفقة بعد شهرين.

كان من المفترض تغيير المستندات القانونية لـ ALIG LTD (حيث أصبحت سلطات المدير أضيق ، وكان المساهم الأكبر الذي يمثله SOFTWARE LLC أوسع) وكان توقيع الاتفاقية هو

اتفاقية شراء الأسهم.بموجب شروط الاتفاقية ، كان على ساشا وإيجور قبول أموال لبيع الأسهم إلى حسابهما المصرفي الشخصي (بعد كل شيء ، إنهما مساهمان في الشركة). لم ير الرجال أي مشاكل ، لأن لديهم حسابات شخصية في الخارج.

# حياة جديدة؟أصبحت SOFTWARE LLC المالك الكامل لـ ALIG LTD. الأمور تتجه نحو الصعود. في كل عام ، يحصل ساشا وإيغور على مبلغ لائق من الدخل من أنشطة الشركة على حساباتهما الشخصية ، حيث ظل جزء من الربح غير الموزع بين المساهمين ، وكان نوعًا من "الصندوق الاحتياطي" للشركة.

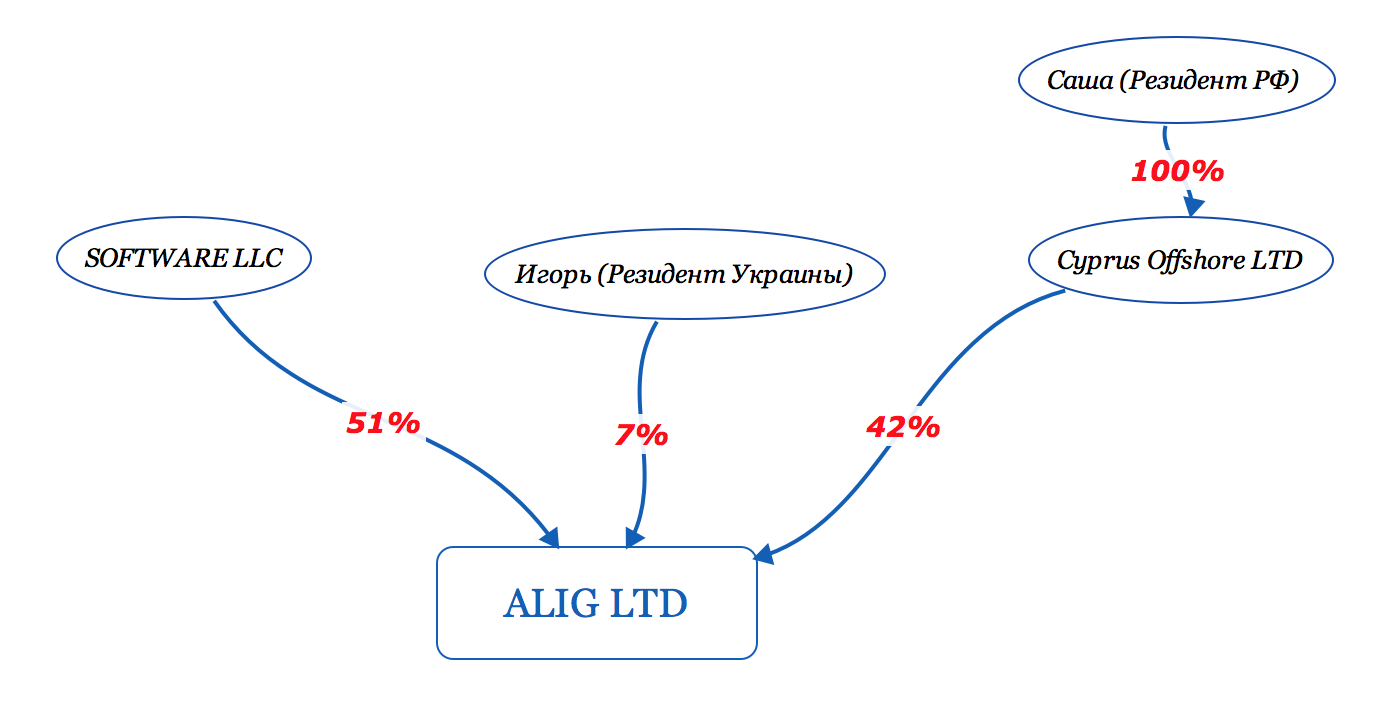

دعني أذكرك!ساشا مقيم في الضرائب والمواطن في روسيا ، وإيغور - من أوكرانيا.

في روسيا ، تم تمرير قانون "الشركات الأجنبية الخاضعة للسيطرة" (CFC) بالفعل تحت تأثير ساشا (حيث يمتلك 42 ٪ من الشركة الأجنبية) ويلزم بإعلان حقيقة ملكية الشركة ودفع الضرائب على الأرباح المحتجزة.

*** قررت ساشا عدم الامتثال لمتطلبات القانون. وجادل بأنه لا يريد دفع ضرائب "إضافية". ***وحذر المحامي ساشا من أن هذا يعد انتهاكًا خطيرًا

ومسؤوليته الحقيقية:- رسوم إضافية لضريبة الدخل الشخصية والعقوبات ،

- عقوبة التقديم المتأخر لنموذج 3 - ضريبة الدخل الشخصي (5٪ لكل شهر تأخير ، ولكن ليس أكثر من 30٪ من مبلغ الضريبة المستحقة)

- عقوبة عدم دفع الضريبة (20٪ من مبلغ الضريبة)

- المسؤولية الجنائية بموجب المواد 198 و 199 من القانون الجنائي للاتحاد الروسي بشأن التهرب الضريبي على نطاق واسع

# كرافت أوف شورنصح أحد الاستشاريين ساشا بتسجيل شركة أجنبية إضافية أخرى وتقديمها إلى مساهمي ALIG LTD بدلاً منه. وبالتالي ، لن يظهر اسم ساشا بعد الآن في سجل الشركات ، ولن تذهب أرباح الأسهم إلى حساب ساشا الشخصي ، بل إلى حساب تلك الشركة. يمكن تخزين المال هناك. نظرًا لحقيقة أنه في عام 2018 لم يعد من الممكن فتح حساب في الخارج الكلاسيكي ، قررت ساشا تسجيل شركة في قبرص. (بالمناسبة ، تم تطبيق معدل ضريبي صفري على المدفوعات الواردة ، وهي توزيعات الأرباح المستلمة من ALIG LTD ، وظهر المساهمون الاسميون القبارصة في سجل الملاك بدلاً من ساشا). فعلت ساشا ذلك تمامًا ، وأنشأت شركة Cyprus Offshore LTD

# تبادل المعلومات الضريبية

# تبادل المعلومات الضريبيةبدأت روسيا بالفعل في المشاركة في التبادل التلقائي للمعلومات الضريبية التي تم تطويرها على أساس اتفاقية منظمة التعاون الاقتصادي والتنمية بشأن المساعدة الإدارية المتبادلة في المسائل الضريبية ، والتي تنص عليها اتفاقية CRS للسلطة المختصة متعددة الأطراف (MCAA). سمعت ساشا عن هذا الاتفاق ، وأدركت أن

السلطات الضريبية في روسيا حصلت على فرصة حقيقية لمعرفة مشاركته في الشركات الأجنبية (أذكرك بأن ساشا كانت تمتلك في ذلك الوقت 100 ٪ من أسهم قبرص أوفشور المحدودة ، والتي كانت بدورها تمتلك 42 ٪ من أسهم ALIG LTD) وشخصية حساب في الخارج ، لكنه لم يعلن عن الشركة على أنها CFC ، ولم يدفع ضريبة دخل شخصية. كان بحاجة ماسة إلى مشورة قانونية.

*** وفي الوقت نفسه ، كان إيجور ، على عكس ساشا ، هادئًا ، لأنه مقيم في الضرائب ومواطن في أوكرانيا ، التي بدأت مؤخرًا فقط عملية الاندماج في نظام تبادل المعلومات الضريبية وحتى الآن وقعت فقط على اتفاقية متعددة الأطراف متعددة الأطراف. لا يزال أمامه الوقت للحصول على المشورة وإعادة بناء نموذجه القانوني لامتلاك مشروع تجاري. ***# التشاوركان ساشا يبحث عن محامٍ لفترة طويلة ، لأنه في رابطة الدول المستقلة ، هناك عدد قليل من الشركات التي تفهم بشكل مهني كل من التشريعات المحلية لروسيا وقضايا بروتوكول CRS الدولي ، وتعرف أيضًا تشريعات قبرص.

# OFFFOP. تبادل معلومات ضريبة CRS*** بالنسبة للقراء ، بصفتي ممثلاً عن شركة محاماة ، سأحاول الكشف عن جوهر تبادل المعلومات الضريبية وفقًا لمعيار CRS. ***إذا كان لديك شركة وحساب في الخارج ، ووقع البلد الذي يفتح فيه الحساب المصرفي ، اتفاقية مع روسيا (هناك 73 اتفاقية من هذا القبيل) ، فإن البنك ملزم بتحويل معلومات عن المستفيدين من الشركة ، ورصيد الحساب ، وجميع الإيصالات المالية ، وما إلى ذلك. إما إلى روسيا (إذا كانت الشركة سلبية ، أو ليس لديها وضع مقيم ضريبي وهي شفافة الضرائب في بلد التسجيل) ، أو (إذا كانت الشركة نشطة) إلى "الضريبة" في مكان تسجيل الشركة.

تكون الشركة سلبية عندما تكون حصة الدخل السلبي (على سبيل المثال: أرباح الأسهم ، الفوائد ، الإتاوات ، الإيجار ، الدخل من المعاملات بالعملة الأجنبية أو الأصول المالية ، إلخ) أكثر من 50٪ خلال الفترة المشمولة بالتقرير. جميع الشركات الأخرى نشطة.

مثال رقم 1: شركة قبرص لديها حساب مصرفي في قبرص

إذا كان مراقب الشركة مقيماً في الاتحاد الروسي والشركة

أ)

سلبية ، ثم يقوم البنك القبرصي بتحويل البيانات المالية إلى RF الضريبي

ب)

نشطًا ، سيتم بعد ذلك نقل البيانات المالية من قبل البنك القبرصي إلى ضريبة قبرص ، ومن ثم لن تحولها ضريبة قبرص إلى ضريبة الاتحاد الروسي.

المثال رقم 2: شركة هونغ كونغ لديها حساب مصرفي مجري

إذا كان مراقب الشركة مقيماً في الاتحاد الروسي والشركة

أ)

سلبي ، ثم سيتم تحويل البيانات المالية من قبل بنك مجري إلى RF الضرائب

ب)

نشطًا ، لن يتم تحويل البيانات المالية من قبل البنك المجري في أي مكان ، حيث لا يوجد سبب في الاتحاد الروسي للتحويل ، ولا توجد اتفاقية تبادل بين المجر وهونج كونج.

مثال 3: شراكة اسكتلندية أو إنجليزية (LP أو LLP) مع حساب في سويسرا

إذا كان مراقب الشركة مقيمًا في الاتحاد الروسي ، فبغض النظر عما إذا كانت الشركة نشطة أو سلبية ، فإن بنك سويسرا سينقل المعلومات إلى RF الضريبي ، لأن شراكات المملكة المتحدة هي هياكل شفافة ضريبية.

سأعلمك على الفور أنه لن يساعد أي من المساهمين المرشحين على "الاختباء" ، لأن البنك يعرف دائمًا المستفيد (المستفيدين) النهائي للشركة.

ما يهدد نقل المعلومات الضريبية وفقًا لمعيار CRS في الاتحاد الروسي:إذا أعلنت رسميًا عن شركتك في الاتحاد الروسي وفقًا لقانون مركبات الكربون الكلورية فلورية ، فلا توجد تهديدات. خلاف ذلك ، تنتظرك الغرامات و / أو المسؤولية الجنائية عن التهرب الضريبي.

# مساء سيئةتلقى ساشا استشارة ، المحتوى التالي:

لن يكون هناك تبادل للمعلومات مع السلطات الضريبية في روسيا على ALIG LTD ، نظرًا لأن ALIG LTD هي شركة نشطة ، ولكن في Cyprus Offshore LTD سيكون هناك تبادل للنشاط ، لأن نشاط الشركة سلبي (أذكر أنه تم إنشاء الشركة فقط لغرض تلقي أرباح من ALIG LTD). في ذلك المساء ، توصل ساشا إلى استنتاجين هامين.

يتبع ...