وضع البرامج وتشغيل البرامج التي تم تنفيذها بالفعل (على سبيل المثال ، التطبيقات) في وضع خاص في سياق تحليل التكلفة. تكمن الخصوصية في أن دورة الإنتاج النموذجية للمنتج وبيعه غير موجودة في صناعة تكنولوجيا المعلومات. بدلاً من ذلك ، لدينا نسخ مجانية تقريبًا من المنتج ، ولكن التكاليف المرتفعة لإنشاء هذا المنتج وصيانته مرتفعة. لهذا السبب ، يختلف اقتصاد شركة تكنولوجيا المعلومات تمامًا عن اقتصاد "مصنع الشموع" أو المتجر.

دعونا نلقي نظرة فاحصة على وضع التكلفة في شركة تكنولوجيا المعلومات. لسوء الحظ ، لن يكون من الممكن تعميم جميع شركات تكنولوجيا المعلومات في مخطط واحد. سأحاول تسليط الضوء على بعض مخططات العمل المشتركة والنظر فيها. ربما يضيف أحد القراء بعض المخططات الأخرى المثيرة للاهتمام للنظر فيها.

أريد تسليط الضوء على الأنواع التالية من شركات تكنولوجيا المعلومات ، على الرغم من أن هذه القائمة ، بالطبع ، ليست كاملة:

- تطوير الاستعانة بمصادر خارجية - يكتب الفريق برنامجًا للطلب ومتطلبات العميل. في المستقبل ، غالبًا ما يصاحب البرنامج العميل نفسه. تركز العلاقات فقط على تطوير وبيع ساعات الموظفين بشكل أساسي (سواء في شكل بيع مباشر للساعات وتحديد السعر ، عندما تقع مخاطر تغيير شروط المشروع على المطور)

- بائع برمجيات B2B - يكتب الفريق برمجيات لتوزيع B2B ، وينفذ ويدعم ويطور وظائف جديدة.

- منتجات B2C - هنا سوف آخذ جميع الشركات المشاركة في إنشاء تطبيقات ومنتجات B2C التي تعمل مع عميل ضخم.

- مقدمو البنية التحتية - المضيفون ومراكز البيانات وقدرات الخوادم وخدمات معالجة المعاملات وما إلى ذلك.

ما هي تكاليف النوع الأول من الشركات؟ دعونا نقسم النفقات إلى مجموعات مختلفة وفقًا للأنواع الرئيسية المستقلة عن المؤسسة:

- مصروفات التشغيل

- التكاليف المرتبطة مباشرة بإنتاج وحدة إنتاج واحدة.

- مصاريف عمومية وإدارية

- تكاليف التطوير

- إيجار المباني

- تسويق

- مصاريف البيع

- مصروفات الجهاز الإداري

- تكاليف البنية التحتية

- الإهلاك

- مصاريف مالية

- الفوائد على الديون

- فروق أسعار الصرف

- إعادة تقييم الممتلكات

- الضرائب

اسمحوا لي أن أوجه انتباهكم إلى حقيقة أنه في مجال التمويل هناك فرق كبير بين "النفقات" بالمعنى المالي و "النفقات" في الأسرة. بهذه المناسبة ، كتبت مقالة منفصلة

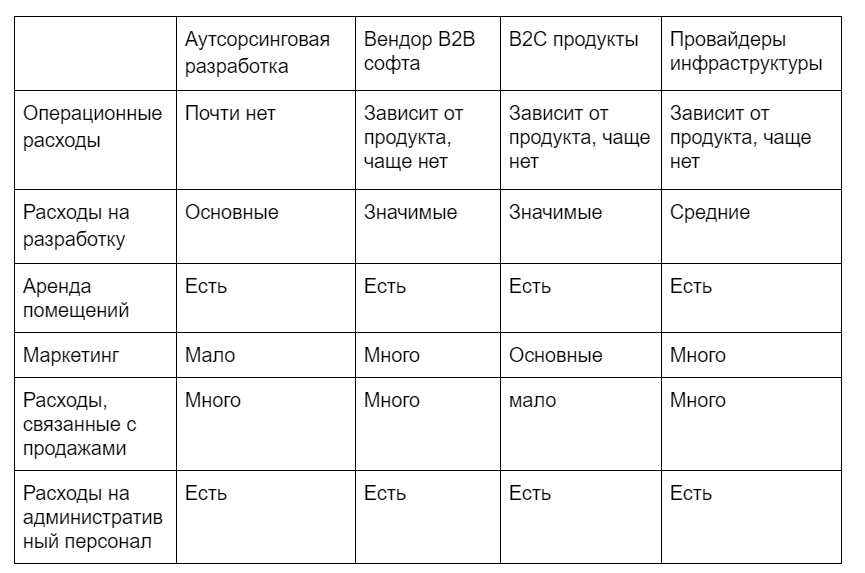

بالعودة إلى أنواعنا الأربعة من الشركات ، لدينا الصورة التالية فيما يتعلق بهيكل تكلفتها (باستثناء النفقات المالية):

كيفية تحليل هيكل تكلفة مثل هذه الشركات المختلفة؟

مجرد هيكل الصورة والتكلفة لا يعطينا الكثير. يمكننا معرفة أكبر المقالات وهذا قد يعطينا اتجاهات للتحسين ، ولكن غالبًا ما يحدث أن أكبر بنود النفقات هي الأكبر لسبب ما.

يمكنك المحاولة من هذه البيانات لحساب التكلفة لكل وحدة من الخدمة / المنتج المباع. لكن هذه المعلومات لا تعطيك أي شيء. أولاً ، لدينا مزيج من العوامل الثابتة والمتغيرة ، يختلف كل منها بشكل مختلف استجابة لزيادة / انخفاض في المبيعات ، وثانيًا ، لا يمنحك الرقم الخاص بهذه التكاليف أي معلومات إضافية ، مما يعني أنك لا تستند إلى هذه لا يمكنك تخيل البيانات. علاوة على ذلك ، للأسباب الموضحة أعلاه ، لا تقع مشاريعنا الاستثمارية في هذه البيانات. يشير الاستنتاج نفسه إلى أننا بحاجة إلى رؤية مختلفة لاقتصاد المؤسسة.

أحد الأساليب هو تقسيم المشروع إلى منتجات ومشاريع ، ثم تقسيم التكاليف إلى عام ومشروع / منتج. كيف يمكن إذن أن يبدو هيكل التكلفة كما يلي:

المنتج

- تكاليف تشغيل المنتج المباشر

- المصروفات المخصصة العامة

- تسويق برفومنس

- البنية التحتية (من حيث الأصول المستخدمة)

- تكاليف المرافقة

- تكاليف التطوير

- إيجار المباني (المشاريع المحتلة)

- الاستهلاك (من حيث الأصول المستخدمة)

- المؤسسة بأكملها

- المصروفات العامة غير المخصصة

- مصاريف البيع

- تكاليف الموظفين الإداريين

- تسويق العلامة التجارية

- مصاريف مالية

- استهلاك الممتلكات العامة

- البنية التحتية العامة

النفقات المخصصة هي النفقات المخصصة لمشروع بناءً على تقييم تحليلي / خبير لاستهلاك الموارد. عندما لا يكون لديك "حساب" لا لبس فيه لخدمات استهلاك الطاقة للبنية التحتية لخادمك ، يمكنك إعطاء تقدير عن طريق قسمة تكلفة الصيانة بما يتناسب مع استخدام الموارد. لا تفرط في العثور على المقياس الدقيق ، فالتخصيص ينطوي بالفعل على افتراضات ، لذلك ربما تحتاج إلى تحديد نسبة أقل أو أقل صحة بين المنتجات من التوصل إلى صيغة للحسابات "العادلة".

النفقات غير المخصصة هي نفقات لن يتغير استهلاكها إذا قمت بتغيير حجم مشاريعك. وهذا يشمل النفقات التي لم يعد من الممكن ربطها بمشاريع محددة والتي تحتاجها الشركة بشكل عام: تسويق العلامة التجارية ، والنفقات المالية ، ونفقات المحاسبة ، والمحامين ، إلخ.

ما يعطينا هذا النهج:

- ترتبط النفقات التي يتم إنشاؤها مباشرة من مشروع فردي بالدخل الذي يولده. أنت تفهم ما إذا كان المشروع مربحًا أم لا. إذا لم يكن مربحًا ، فسيصبح من الأفضل لك بالفعل أن تفهم ما ستفقده عندما يتم إغلاقه ومقدار الموارد التي ستحررها.

- أنت تدرك أيضًا أنك لا تدفن نفسك تحت نير النفقات العامة المتضخمة ويمكن أن تحاول العمل على تقليل التكاليف في هذا الجزء. العديد من هذه التكاليف ليست منتجة ، ومراقبتها وتقليلها مهمة مهمة لأي مدير.

- يمكنك الآن البدء في مقارنة المشاريع وتقييم ديناميكياتها ، لأنه الآن لن يكون لديك تكاليف ومواقف خفية حيث يكون ربح المشروع خياليًا ، لأن لم يؤخذ في الاعتبار استيعاب التكاليف الإجمالية المرتبطة بها.

دمج هذه البيانات مع بيانات حول الإيرادات وتحللها في مكونات ( مقالة تمهيدية ، في الجزء السفلي من الرابط إلى بقية سلسلة المقالات ) تحصل على تقاريرك الأساسية حول المنتجات والمؤسسة.