يفحص مؤلف المقالة ، باستخدام مثال الهند ، فوائد مؤسسات الائتمان للثورة الرقمية ، وإضفاء الطابع الديمقراطي على البيانات وتحليل البصمة الرقمية للمستخدمين.دمقرطة البيانات

يتيح الوصول إلى شبكة الويب العالمية للأشخاص التعرف على المنتجات والخدمات والقدرات والمحتوى الجديد من أي مكان في العالم. لذا ، أصبحت الهند المستهلك الأكثر

نشاطًا للإنترنت عبر الهاتف المحمول.

عدد مشتركي الهاتف المحمول في الربع الأول من عام 2018 يتعين على الشركات الكبيرة أن تحسب هذه التغييرات. إنهم يترجمون أعمالهم عبر الإنترنت أو يقدمون تواجدهم هناك. ارتفعت مبيعات التجزئة على الإنترنت هذا العام إلى 50 مليار دولار

، مقارنة بـ 19.7 مليار دولار في عام 2015. وتظهر إحصائيات العام الماضي أن 82٪ من الطلبات المتعلقة بالتجارة الإلكترونية تم إرسالها من أجهزة الجوال.

انتشار الهاتف الذكي

أجهزة الكمبيوتر الشخصية والأجهزة اللوحية في الهند هي أجهزة باهظة الثمن وليست متاحة لعامة الناس. والهواتف الذكية مع دعم 4G تكلف 7 دولارات في المتوسط.

أدى ذلك إلى التوزيع الواسع النطاق للهواتف الذكية 4G في البلاد: زاد عددهم من 47 مليون في عام 2015 إلى 218 مليون في عام 2017. وفقًا للتنبؤات ، سيزيد أيضًا عدد مستخدمي الإنترنت عبر الهاتف المحمول بشكل حاد من 240 مليونًا في عام 2016 إلى 520 مليونًا في عام 2020. وسيبلغ متوسط معدل النمو السنوي 21٪.

زيادة متوسط استهلاك البيانات

جعل إطلاق 4G الإنترنت عالي السرعة متاحًا للجماهير. كان لانخفاض تكلفة تبادل البيانات بنسبة 93٪ -

من 3.7 دولار لكل 1 جيجا بايت إلى 0.26 دولار - تأثير كبير على سلوك المستهلك ، الذي تم ربطه بالإنترنت. وفقًا

للإحصاءات ، يقضي الهنود اليوم حوالي 3 ساعات يوميًا على الهاتف الذكي.

البصمة الرقمية

إن التوسع في التغطية الجغرافية وزيادة السرعة جنبًا إلى جنب مع التدفق الحاد للمستخدمين الجدد للهواتف الذكية 4G جعل الهند مخزنًا للمعلومات حول آثار المستهلكين الرقمية. قد تؤدي دمقرطة هذه البيانات إلى ظهور نهوج جديدة تمامًا لتطبيقها في مختلف الصناعات.

الآن في جميع مجالات النشاط البشري ، يفكرون بجدية في خيارات استخدام تحليل البيانات لزيادة تغطية وحجم العمليات التجارية. وسيترتب على ذلك عواقب اجتماعية واقتصادية وتكنولوجية واسعة النطاق. أحدها هو استخدام ثمار ثورة المعلومات لزيادة كفاءة عملية إصدار القروض في الإقراض للأفراد.

البصمة الرقمية كوسيلة لتحسين كفاءة الإقراض

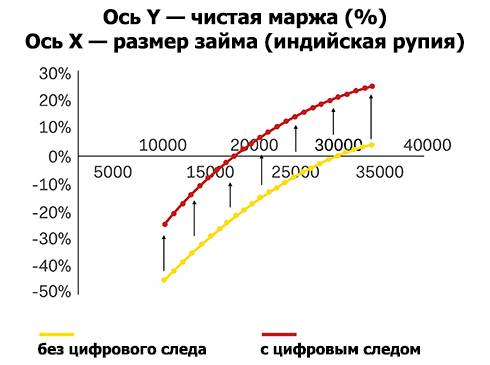

يؤدي استخدام تحليل آثار الأقدام الرقمية للمستخدم إلى زيادة هامش صافي الفائدة بسبب زيادة كفاءة إدارة المخاطر وانخفاض تكاليف التشغيل.

يؤدي استخدام تحليل آثار الأقدام الرقمية للمستخدم إلى زيادة هامش صافي الفائدة بسبب زيادة كفاءة إدارة المخاطر وانخفاض تكاليف التشغيل.البصمة الرقمية للمستهلك هي مصدر بيانات نظيف وغير معالج تم إنشاؤه بواسطة المستخدم. هذه أداة رائعة لتحديد ملامح العملاء ، وكذلك لتحديد سلوك المستهلك وتفضيلاته. قدّر مقرضو التجزئة الهنديون الذين وقعوا اتفاقيات استراتيجية مع خدمات التكنولوجيا بالفعل فوائد تحليل البيانات الوصفية للعملاء الرقميين. على سبيل المثال ،

دخلت شركة ICICI المصرفية قبل عام

في اتفاقية شراكة مع Paytm ، مما سمح لها بتقديم قروض فورية قصيرة الأجل عبر الإنترنت. وقد

استحوذت شركة Capital Float مؤخرًا

على طلب تمويل شخصي من Walnut مقابل 30 مليون دولار.

ستساعد الأنماط السلوكية واتجاهات المستخدم المقرضين على تحديد العملاء الجديرين بالثقة وإعطائهم إجابة إيجابية ، حتى إذا لم يتمكن العملاء بعد من بناء سجل ائتماني إيجابي. النماذج التي تستخدم المسارات الرقمية والبيانات البديلة كمعلومات إضافية أظهرت بالفعل فعاليتها في الممارسة العالمية. في نواح كثيرة ، يتجاوزون النماذج التقليدية لمنظمات الائتمان. أظهرت دراسة

FICO أن مصادر البيانات البديلة تسمح بالتنبؤ بشكل أفضل بالمخاطر والهوامش ، وأن بيانات المعاملات وفواتير الخدمات ووسائل الإعلام والمصادر الأخرى تكمل القوة التنبؤية الإجمالية للنماذج.

بشكل عام ، سيجعل جمع ومعالجة وتحليل آثار أقدام المستهلكين الرقمية الخدمات المالية أكثر سهولة في آن واحد على عدة مستويات ، كما هو موضح أدناه.

المستوى 1: تعزيز وصول الجمهور بتقنيات تحليل البيانات البديلة الجديدة

في الهند ، يستخدم أكثر من 300 مليون شخص الهواتف الذكية ، وبحلول نهاية عام 2018 ، من المتوقع أن يرتفع هذا الرقم إلى 530 مليونًا.

وستبلغ الزيادة المتوقعة في عدد مستخدمي الشبكات الاجتماعية حوالي 64٪ (371 مليون شخص مقارنة مع 225 مليون شخص حاليًا).

إن التوسع في التواجد الرقمي للهنود سيسمح لمزيد من الناس في البلاد بالحصول على القروض. تتم مشاركة هذا الرأي من قبل العديد من المهنيين الذين

يؤيدون فكرة إدخال بيانات بديلة لتقييم المخاطر. يعتقدون أن هذا سيؤثر بشكل إيجابي على قدرات العملاء الذين لم يتمكنوا في السابق من الحصول على تقييم لملاءة العملاء. وفقًا

لدراسة PERC ، أدت إضافة البيانات البديلة إلى تحسين التصنيف الائتماني لـ 64 ٪ من العملاء الذين يفتقرون إلى تاريخ ائتماني ، ولم يلاحظ التدهور إلا في 1 ٪ من الحالات.

المستوى 2: تخفيض التكلفة

المقرضون الرقميون لديهم تكاليف تشغيل أقل من المقرضين التقليديين. تعمل مؤسسات الائتمان الخاصة في الهند بشكل وثيق مع شركات التكنولوجيا المالية ، وبالتالي تحسين جودة تمويلها وخفض تكلفة إصدارها. يصل حجم المصروفات التشغيلية في البنوك التقليدية

إلى 6٪ من مبلغ القروض القائمة ، بينما بالنسبة إلى المقرضين البديلين ، لا يصل هذا الرقم إلى 2٪. يمكن أن يؤدي دمج البيانات البديلة في عمليات تقييم الإقراض إلى

تقليل التكاليف وزيادة الأرباح.

المستوى 3: ربحية القروض الصغيرة

إن دمج البيانات البديلة في عملية تقييم مخاطر الائتمان يقلل من تكلفة توفير التمويل ويسمح لدائرة أوسع من العملاء بالتقدم للحصول على قروض. هذا يزيد

ربحية القروض الصغيرة.

يلاحظ الخبراء أن الميزة الرئيسية لاستخدام مصادر البيانات البديلة لمؤسسات الائتمان هي زيادة عدد القروض المربحة بمستوى معتدل من المخاطر. بالإضافة إلى ذلك ، تسمح البيانات البديلة للمقرضين برسم صورة أكثر تفصيلاً للمقترض وتقديم أسعار فائدة فردية له. لا تزال تعتبر هذه المهمة صعبة لكثير من اللاعبين في صناعة الإقراض.

كما سيحفز نمو الربحية مؤسسات الإقراض على دراسة هذه الأساليب وتنفيذها بشكل أكثر فعالية.

الخلاصة

كما

يشدد بنك الاحتياطي الهندي (RBI)

على قيمة البيانات البديلة لمقرضي التجزئة. وكما يشير RBI في تقريره ، فإن تكامل البيانات البديلة يمنح مؤسسات الائتمان معايير جديدة لتقييم الوضع المالي للمقترضين ، مما يسمح لهم باتخاذ قرارات أكثر استنارة.

أثار الدافع التنظيمي والحاجة الاجتماعية والاقتصادية لإدخال مصادر بيانات بديلة تدفقًا للشركات الناشئة في مجال الذكاء الاصطناعي وتحليل البيانات ، والتي ركزت على أدوات معالجة البيانات البديلة من أجل زيادة كفاءة الإقراض.

وهذا سيجعل تكامل البيانات البديلة ظاهرة جماعية ، وسوف يدرك رغبة نائب رئيس البنك الاحتياطي الفيدرالي ، فيشال أشاريا ، في تهيئة الظروف لظهور منتجات القروض الفردية التي تلبي احتياجات كل مقترض في البلد.

“سيتم تقسيم الخدمات المصرفية والحصول على الائتمان في المستقبل وفقًا لاحتياجات العملاء وستكون متاحة للجمهور العام مثل قطاع السلع الاستهلاكية. يقول فيشال أتشاريا ، نائب رئيس البنك الاحتياطي الأسترالي: "نريد حتى متجر شاي صغير قادرًا على اقتراض 500 روبية مقابل نسبة معقولة لمدة أسبوع ، على سبيل المثال".