قررت كتابة هذا المقال لموظفي شركتنا ، حيث أدركت أنهم أشخاص متعلمون وذكيون للغاية ، لكن

لا تتوقف عن القلق بشأن إصلاح نظام المعاشات التقاعديةلا أحد علمهم كيفية التعامل مع المالية بشكل فعال. كقائد لا يهتم فقط برفاهه ، ولكن أيضًا برفاهية زملائه ، حاولت أن أتولى دور المرشد المالي. ويمكنك قراءة تعليماتي حول كيفية أن تصبح فعالاً مالياً بموجب هذا التخفيض.

بعد أن أصبحت رائد أعمال قبل 6 سنوات تقريبًا ، أول شيء أصبح واضحًا: أموالنا هي كل شيء. وأنا لا أتحدث عن قياس السعادة أو القوة في المال. أنا أتحدث عن حقائق عملية للغاية: للعيش في مجتمعنا ، تحتاج إلى المال. المال هو دم الاقتصاد الحديث. أدركت ذلك ، أدركت أيضًا أنه لكي تكون شخصًا سعيدًا في عالمنا الرأسمالي ، تحتاج إلى تعلم كيفية إدارة الأموال بشكل فعال. لذلك ، بدأت أدرس بنشاط محو الأمية المالية: الشخصية وريادة الأعمال.

في هذه المقالة سأحاول في شكل مركز لإعطاء أساس نظري ، وتجربتي الشخصية والنصيحة العملية التي ستسمح للجميع بزيادة فعاليتهم المالية الشخصية).

مقدمة

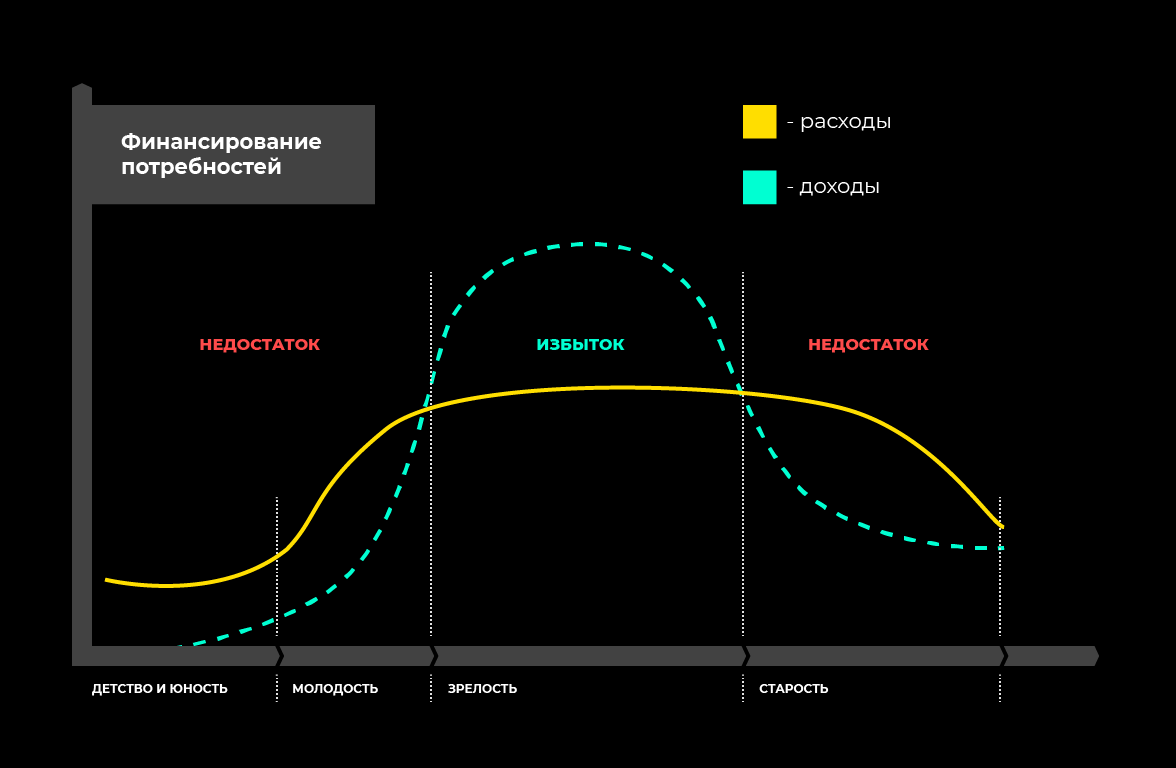

الآن جميعنا تقريبًا في سن عندما بدأنا في الكسب ، تجاوز جدول دخلنا خط الإنفاق ، نتعلم كسب أكثر مما ننفقه ، لذلك نبدأ في الحصول على فائض من المال (حسنًا ، إذا لم يكن الأمر كذلك ، آمل أن هذه المقالة ستسمح لنا بالاقتراب من هذا) لكن ذلك كان ولن يكون دائما. عندما كنا صغارًا ، أنفقنا المال أيضًا. لكن ليس لنا =) قدم لنا آباؤنا الطعام والسكن والملابس والألعاب والأجهزة ونفقات الجيب وما إلى ذلك. عندما نتقدم في السن ونفقد الفرصة لكسب المال ، ستظل لدينا نفقات. سنحتاج أيضًا إلى العيش في مكان ما ، وتناول الطعام ، واللباس. ولكي لا نأمل في دولة تغير قواعد المعاشات باستمرار وتجريد الأطفال والأحفاد ، يجب علينا الآن ، في وقت نضجنا ، أن نتعلم كيفية كسب المال حتى نتمكن من العيش بشكل مريح هنا والآن وفي نفس الوقت نضمن شيخوختنا.

ما هو المطلوب لهذا؟

- عليك أن تفهم بوضوح دخلك ونفقاتك (المحاسبة المالية).

- تعلم كيفية تخطيط دخلك ونفقاتك (التخطيط المالي والميزنة).

- تعلم كيفية تراكم رأس المال (الاستثمار).

وقليلاً أكثر من النظرية) ينقسم إجمالي رأس المال البشري إلى 3 مكونات:

- التيار (الاستهلاك الحالي) ؛

- الاستعداد (تعويض الخسائر) ؛

- الاستثمار (تراكم وتوفير المستقبل).

رأس المال الحالي هو ما نجنيه الآن ومن ما ننفقه على احتياجاتنا الحالية. تتمثل مهمة رأس المال الحالي في توفير احتياجاتنا الحالية (السكن والغذاء والتكاليف الثابتة والمتغيرة الأخرى).

رأس المال الاحتياطي هو الأموال المتراكمة والمؤجلة أو الأصول الأخرى ، وتتمثل مهمتها في توفير احتياجاتنا الحالية في حالة عدم وجود دخل لسبب أو لآخر. على سبيل المثال ، إذا مرضت أو فقدت وظيفتك ، فلن يكون لديك دخل ثابت. في هذه الحالات ، نحتاج إلى رأس مال احتياطي ، والذي سيسمح لك بعدم الدخول في الثغرة المالية والعيش عند نفس المستوى تقريبًا.

رأس المال الاستثماري هو الفائض الذي نحتاج إلى ادخاره. قد تتكون من النقد والودائع والأصول الملموسة وغير الملموسة.

اقرأ المزيد عن كل نوع من أنواع رأس المال أدناه.

محاسبة مالية

المحاسبة المالية مملة ورتيبة ومضنية ولكنها ضرورية.

مهمتها الرئيسية بسيطة للغاية - نحن بحاجة إلى فهم أين / كم من الأموال تأتي إلينا ، وأين / كم تذهب . علاوة على ذلك ، بعد أن فهمت أين وكم ننفق ، يجب أن نتعلم كيفية تحسين النفقات. لكن أول الأشياء أولاً.

المحاسبة المالية هي تسجيل منتظم لجميع المعاملات.

| 12 أكتوبر | +20000 - راتب

-4673 - المنتجات

-1345 - طائفي

+674 - استرداد نقدي | خريطة تينكوف

المحفظة

بطاقة سبيربنك

بطاقة ائتمان |

الطريقة الأسهل والأسهل للاحتفاظ بالسجلات المالية في تطبيقات الهاتف المحمول. هناك الكثير منهم الآن. على سبيل المثال ، أستخدم التطبيق المجاني لنظام iOS - Money OK. الوظائف المجانية كافية للمحاسبة المالية والتحليلات وحتى الميزانية الفعالة. هناك أيضًا وظائف مدفوعة الأجر ، لكنني لا أفهم على الإطلاق سبب الحاجة إليها)) هناك مجموعة من نظائرها الأخرى المجانية والمدفوعة. أدخل "التمويل الشخصي" أو "محاسبة التكاليف" في AppStore أو Google Play وحدد منتجًا يطابق تجربة المستخدم.

يمكنك الاحتفاظ بالجداول (على سبيل المثال ، جداول بيانات Google) - فعلت ذلك للسنة الأولى. ولكن عندما أدركت أنه من الممكن القيام بنفس الشيء بشكل أكثر ملاءمة وأسرع وأكثر وضوحًا في التطبيق ، قمت على الفور بتعيين "Money OK".

تنظيم بنود النفقات والدخل كما يناسبك. يمكن إضافة المقالات نفسها في أي وقت ، عندما تواجه حقيقة أنك أنفقت أموالًا على شيء ما ، فأنت بحاجة إلى إيداعها في مكان ما ، ولكن لا توجد مقالة مقابلة. لدي مقالتان "أخرى" و "منسية". أولاً ، أكتب بعض النفقات النادرة جدًا ، وهي مقالة منفصلة لا يمكن القيام بها. وفي "نسيت" ، لم أتمكن من تذكر ما أنفقته (نعم ، هذا يحدث وهو أمر طبيعي. الشيء الرئيسي هو أن النسبة المئوية لمثل هذه النفقات لا تتجاوز عدة بالمائة من جميع النفقات).

إذا قمت فجأة بتنزيل التطبيق الآن وقمت بإعداده ، فإليك قائمة بالدخل / المصروفات المحتملة موزعة حسب الفئات والفئات الفرعية.

| الدخل | المصروفات |

|---|

التصحيح

استرداد النقود

الفوائد على الودائع

الفوائد على القروض *

أرباح

مشاريع **

البرامج التابعة | التغذية

- المنتجات

- وجبات خفيفة

- الفطور

- غداء

- عشاء

- قهوة

الإسكان

- إيجار

- الإسكان والخدمات المجتمعية

- تقنية

- أثاث

- الإصلاح

- الراحة

اللوجستيات

- النقل

- سيارة

- بنزين

- الخدمة

- الغرامات

- موقف سيارات مدفوع

ترفيه

- السينما

- مقاهي / مطاعم

- الكحول

- الحمام

- الأنشطة الخارجية

- راحة غير مجدية

الصحة

- رياضة

- اليوجا

- تدليك

- المكملات الغذائية

- الدواء

الجمال

- محل حلاقة

- صالونات التجميل

- مستحضرات التجميل

الاشتراكات

التنمية

- كتب

- الدورات

- تدريب

- المسرح

- محلل نفسي

السفر

- جولة

- التذاكر

- المستندات

- التغذية

- النقل

- التواصل

- الإسكان

- تسوق

- هدايا

- العواطف / الانطباعات

رقم الهاتف

الإنترنت

هدايا

المشاريع

الضرائب

الآباء

أخرى

نسي |

* إذا أقرضت المال بفائدة** إذا كنت تقوم ببعض المشاريع (وليس الأعمال ، أي المشاريع) التي تجلب المال لمرة واحدة.لكي تصبح المحاسبة المالية مفيدة ويمكنك البدء في بناء الخطط المالية ، تحتاج إلى الاحتفاظ بها يوميًا لمدة ستة أشهر على الأقل. لقد تم الاحتفاظ بسجلات لأكثر من 4 سنوات ولقد شكلت بالفعل عادة.

العديد من عمليات الاختراق التي تسمح لك بالاحتفاظ بالسجلات المالية بكفاءة أكبر:

- لكي لا تنسى إجراء المعاملات ، قم بتعيين تذكير لكل يوم في نفس الوقت في المساء. على سبيل المثال ، في تمام الساعة 22:30 ، عندما تكون في المنزل على الأرجح ويكون مناسبًا لك القيام بذلك. لا تستغرق هذه العملية أكثر من 5 دقائق.

- لتجنب فقدان المعاملات ، استخدم البلاستيك العادي. منذ أكثر من عامين حصلت على بطاقة تينكوف بلاك وما زلت في غاية السعادة. سأكتب عن فوائده في النهاية. وبالنسبة للمحاسبة المالية الفعالة ، من المفيد أن يعرض تطبيق Tinkoff Bank للهواتف المحمولة المعاملات بشكل جيد للغاية ومريح: من الواضح أين ومتى وكم (حتى شعارات الشركة). ما عليك سوى الدفع حيثما أمكن ببطاقة ثم لن تفوت أي نفقات.

- في نهاية كل شهر ، راجع إحصائيات الشهر الماضي. لذلك سوف تفهم الأرقام التقريبية الخاصة بك ، وسوف تحتفظ بها في رأسك و (أنا متأكد) سيحاول إنفاق أقل في الشهر المقبل على ما يمكنك إنفاقه أقل.

- حتى يكون لديك الدافع لإنفاق أقل دون إنفاق المال على شيء غير ضروري ، احصل على بنك أصبع خاص في بنك الهاتف المحمول الخاص بك. وعندما يكون لديك خيار للذهاب إلى هذا الفيلم غير المثير للاهتمام إلى السينما أم لا ، لشراء البيرة مع الوجبات الخفيفة أم لا ، إلخ ، اتخذ قرارًا بحكمة. إذا قررت رفض هذا الهدر غير الضروري ، قم بتحويل أموال مساوية للنفقات الموفرة لهذا البنك الخنزير. عندما بدأت في القيام بذلك ، بحلول نهاية العام ، بدأت تظهر مبالغ "إضافية" لائقة في هذا البنك الخنزير.

- لا تنسى. هناك العديد من الآراء والأعذار المختلفة ، ولكن أي شخص ثري سيخبرك أن أخذ المال بعناية هو القاعدة رقم 1.

التخطيط المالي

كما كتبت أعلاه ، من أجل البدء في تخطيط أموالك ، تحتاج أولاً إلى تجميع إحصاءات لائقة حول دخلك / نفقاتك من أجل إجراء التحليلات. على الأقل - لمدة ستة أشهر. ولكن هذا أفضل - لمدة عام ، بحيث تمر جميع الفصول ولديك إحصاءات عن الإنفاق الموسمي.

يجب إجراء التحليلات على مرحلتين:

- تحسين التكلفة. بعد تحليل جميع النفقات للسنة ، تحتاج إلى فهم ما يمكن تحسينه. إذا لم تكن قد شاركت في المحاسبة المالية من قبل ، فربما تفاجأ عندما تجد المبلغ الذي تنفقه على بعض الهراء غير الضروري. هذه هي الطريقة التي تعمل بها نفوسنا - في وقت اتخاذ قرار الشراء ، تعتقد ، "إنها 1000 روبل فقط ، لكنني سأحصل على مثل هذه العواطف من هذا القبيل". عند التحليل لنفس العام ، سترى أن كل هذه النفقات الصغيرة غير الضرورية تؤدي إلى عشرات الآلاف في السنة التي يمكن أن تنفقها على السفر أو التطوير أو التي يمكنك تأجيلها.

- تنظيم النفقات. بعد أن فهمت متوسط مصروفاتك الشهرية بنهاية العام ، قسمها إلى ثابتة ومتغيرة.

النفقات الثابتة هي النفقات التي تقوم بها كل شهر. كقاعدة ، هم تقريبا نفس من شهر لآخر. كقاعدة ، هذه هي تكلفة السكن والغذاء والخدمات اللوجستية وأكثر من ذلك.

اكتبها وضع أمام كل مقال مبلغًا يساوي متوسط الاستهلاك. ثم فكر فيما إذا كان من الممكن تحسين أي من هذا ووضع المبلغ المقابل لخطتك في العمود التالي. إذا كان لا يمكن تحسين تكاليف السكن ، ضع نفس الشيء. إذا كان من الممكن تحسين تكاليف الخدمات اللوجستية ، على سبيل المثال ، إذا كنت لا تزال تسافر أكثر عن طريق وسائل النقل العام (حيث يمكنك القراءة أو العمل باللغة الإنجليزية بالتوازي) ، وليس عن طريق سيارة الأجرة ، ثم في العمود التالي ضع المبلغ الذي يمكنك من خلاله تحسين هذا بند نفقة.

مبروك لك! إليك أول ميزانية ثابتة التكلفة. يجب عليك الاستمرار في الالتزام بهذه الميزانية. من الواضح أن نمط حياتك سيتغير ، سيكون لديك أطفال ، وما إلى ذلك ، ولكن لا تزال بحاجة إلى الالتزام بمبدأ الميزانية. مع نمو احتياجاتك ، ستقوم بتوسيع ميزانيتك. "كلما زاد الدخل ، زادت النفقات" هو أحد المبادئ الأساسية للاقتصاد.

يمكن أيضًا وضع هذه المبالغ في الميزانية في تطبيق الهاتف المحمول الخاص بك ، والتي تحتفظ فيها بسجلات مالية. سيسمح لك هذا بمشاهدة الصورة الحالية كل يوم.

النفقات المتغيرة هي تلك التي هي أيضًا كثيرة ، ولكنها لا تتكرر شهريًا. وهي تشمل: إصلاح السيارات ، والتأمين ، والاشتراكات في نادي اللياقة البدنية ، والدورات التعليمية ، وشراء المعدات ، وما إلى ذلك.

في نهاية العام ، ستفهم أيضًا أي نوع من النفقات المتغيرة لديك ، وعددها يأتي في عام واحد ، ويقسم على 12 في الشهر. سيكون هذا المبلغ أيضًا جزءًا من ميزانيتك الشهرية.

أنا شخصياً ، إلى جانب التكاليف الثابتة والمتغيرة ، أخصص أيضًا ميزانية للترفيه. أفعل ذلك لأنه بعد تحليلات عالمية أخرى ، أدركت أن مبالغ لا بأس بها تذهب إلى الترفيه بشكل عام ، ولكن جودة الترفيه يمكن أن تكون مختلفة جدًا. يمكنك الجلوس عدة مرات في مطعم ، أو يمكنك استخدام نفس المال للذهاب في رحلة صغيرة لعطلة نهاية الأسبوع مع الشركة. لذلك ، أعطي نفسي مبلغًا ثابتًا لمدة شهر للترفيه وأحاول إنفاقه على أشياء مشرقة ومفيدة ومتطورة.

الآن لديك فهم كامل لنفقاتك. الآن أنت تخطط لهم. الآن أنت تفهم مقدار الفائض لديك ومقدار المال الذي يمكنك توفيره.

تراكم رأس المال

بإضافة كل دخلك ، تحصل على مبلغ X.

إضافة جميع نفقاتك الثابتة والمتغيرة وغيرها (إذا نظمت بطريقة ما بطريقتك الخاصة) ، فستتلقى مبلغًا من U.

X - Y = فائضك.

كيفية التعامل مع هذا الفائض متروك لك. سأقدم فقط بعض النصائح الشائعة حول كيفية تطبيقه بشكل أكثر فعالية.

بعد تعديل المحاسبة والتخطيط لأموالك وفهم واضح لكمية الأموال التي تحتاجها للعيش في الشهر ، وكم الفائض المتبقي لديك ، يُنصح

بإنشاء رأس مال احتياطي .

ذكرته في الجزء الأول من المقال.

رأس المال الاحتياطي هو

الأموال المتراكمة والمؤجلة أو الأصول الأخرى ، وتتمثل مهمتها في توفير احتياجاتنا الحالية في حالة عدم وجود دخل لسبب أو لآخر. على سبيل المثال ، إذا مرضت أو فقدت وظيفتك ، فلن يكون لديك دخل ثابت. في هذه الحالات ، نحتاج إلى رأس مال احتياطي ، والذي سيسمح لك بعدم الدخول في الثغرة المالية والعيش عند نفس المستوى تقريبًا.

من المستحسن أن يكون مبلغ رأس المال الاحتياطي يساوي تقريبًا مبلغ النفقات الخاصة بك لمدة 4-6 أشهر. هذا هو

رأس المال الاحتياطي = Y * 6

يمكن تخزين رأس المال الاحتياطي في شكل وديعة مصرفية ، أو حزمة من المال تحت مرتبة أو بأي شكل آخر. المفتاح هنا هو أنها عالية السيولة (أي بعبارات بسيطة - بحيث يمكن استبدالها بسرعة بأموال عادية دون خسارة). لذلك ، لا يوصى بتكوين رأس مال احتياطي في شكل أسهم أو عملات مشفرة سيئة السمعة ، مثل في اليوم الذي تحتاجه بشدة ، قد تنخفض الأسهم أو العملات المشفرة وقد تخاطر بفقدان جزء كبير من أموالك.

إنه لأمر رائع - إذا لم يحدث شيء من هذا القبيل بالنسبة لك وليس عليك الدخول إلى نيوزيلندة. في هذه الحالة ، سيتم ببساطة إضافة رأس المال هذا إلى رأس المال الاستثماري الخاص بك. ولكن من الأفضل أن يكون. أكثر هدوءًا وأكثر موثوقية وأكثر أمانًا)

بمعرفة فائضك الشهري ونفقاتك الشهرية ، يمكنك بسهولة حساب الفترة التي يمكنك من خلالها تكوين رأس مال احتياطي:

ر = ص * 6 / الفائض

إن تكوين رأس مال احتياطي هو أول شيء يجب القيام به لشخص قرر أن يكون واعياً مالياً.

حسنًا ، بعد ذلك ، يفتح المستوى التالي الضخم ، والذي تحتاج فيه إلى تعلم وضع أهداف مالية قصيرة المدى (تصل إلى عام) ومتوسطة المدى (1-10 سنوات) وطويلة الأجل (أكثر من 10 سنوات) والاستثمار والتنويع. ولكن المزيد عن ذلك في المستوى التالي. إذا أعجبك المقال ، فسيكون هناك العديد من الأسئلة والطلبات للتحدث عن المستوى التالي ، ويسعدني كتابة مقال إضافي عنه.