معهد ماساتشوستس للتكنولوجيا. دورة محاضرة # 6.858. "أمن أنظمة الكمبيوتر." نيكولاي زيلدوفيتش ، جيمس ميكينز. 2014 سنة

أمان أنظمة الكمبيوتر هو دورة حول تطوير وتنفيذ أنظمة الكمبيوتر الآمنة. تغطي المحاضرات نماذج التهديد والهجمات التي تهدد الأمن وتقنيات الأمان القائمة على العمل العلمي الحديث. تشمل الموضوعات أمان نظام التشغيل (OS) ، والميزات ، وإدارة تدفق المعلومات ، وأمن اللغات ، وبروتوكولات الشبكة ، وأمن الأجهزة ، وأمن تطبيق الويب.

المحاضرة 1: "مقدمة: نماذج التهديد"

الجزء 1 /

الجزء 2 /

الجزء 3محاضرة 2: "السيطرة على هجمات القراصنة"

الجزء 1 /

الجزء 2 /

الجزء 3المحاضرة 3: "تجاوزات المخزن المؤقت: المآثر والحماية"

الجزء 1 /

الجزء 2 /

الجزء 3المحاضرة 4: "الفصل بين الامتيازات"

الجزء 1 /

الجزء 2 /

الجزء 3المحاضرة 5: "من أين تأتي أنظمة الأمن؟"

الجزء 1 /

الجزء 2المحاضرة 6: "الفرص"

الجزء 1 /

الجزء 2 /

الجزء 3المحاضرة 7: "صندوق حماية العميل الأصلي"

الجزء 1 /

الجزء 2 /

الجزء 3المحاضرة 8: "نموذج أمان الشبكة"

الجزء 1 /

الجزء 2 /

الجزء 3المحاضرة 9: "أمان تطبيق الويب"

الجزء 1 /

الجزء 2 /

الجزء 3المحاضرة 10: "الإعدام الرمزي"

الجزء 1 /

الجزء 2 /

الجزء 3المحاضرة 11: "أور / لغة برمجة الويب"

الجزء 1 /

الجزء 2 /

الجزء 3المحاضرة 12:

الجزء 1 من أمان الشبكة /

الجزء 2 /

الجزء 3المحاضرة 13: "بروتوكولات الشبكة"

الجزء 1 /

الجزء 2 /

الجزء 3محاضرة 14: "SSL و HTTPS"

الجزء 1 /

الجزء 2 /

الجزء 3المحاضرة 15: "البرامج الطبية"

الجزء 1 /

الجزء 2 /

الجزء 3المحاضرة 16: "هجمات القناة الجانبية"

الجزء 1 /

الجزء 2 /

الجزء 3المحاضرة 17: "مصادقة المستخدم"

الجزء 1 /

الجزء 2 /

الجزء 3المحاضرة 18: "تصفح الإنترنت الخاص"

الجزء 1 /

الجزء 2 /

الجزء 3محاضرة 19: "شبكات مجهولة"

الجزء 1 /

الجزء 2 /

الجزء 3المحاضرة 20: "أمن الهاتف المحمول"

الجزء 1 /

الجزء 2 /

الجزء 3محاضرة 21: "تتبع البيانات"

الجزء 1 /

الجزء 2 /

الجزء 3 محاضرة 22: "أمن المعلومات معهد ماساتشوستس للتكنولوجيا"

الجزء 1 /

الجزء 2 /

الجزء 3المحاضرة 23: "اقتصاديات الأمن"

الجزء 1 /

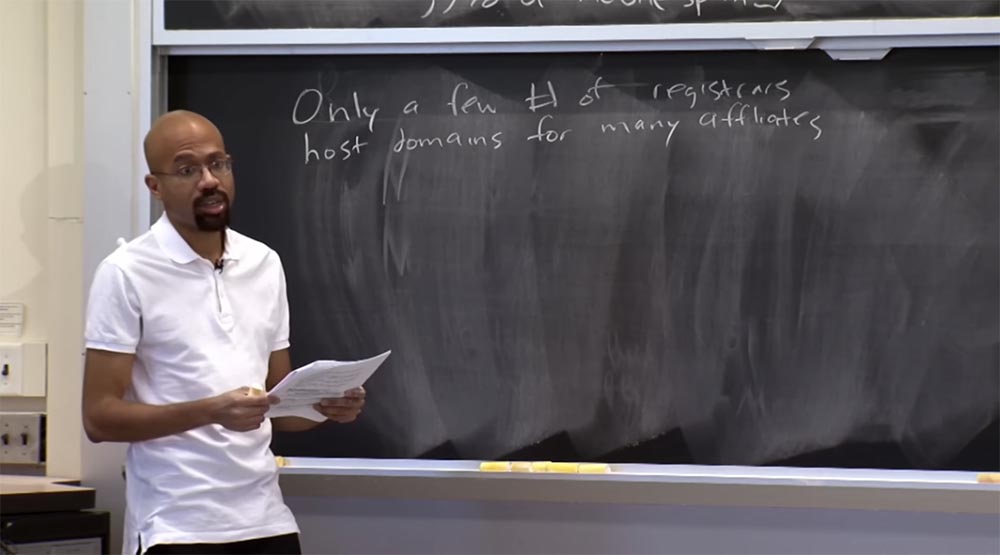

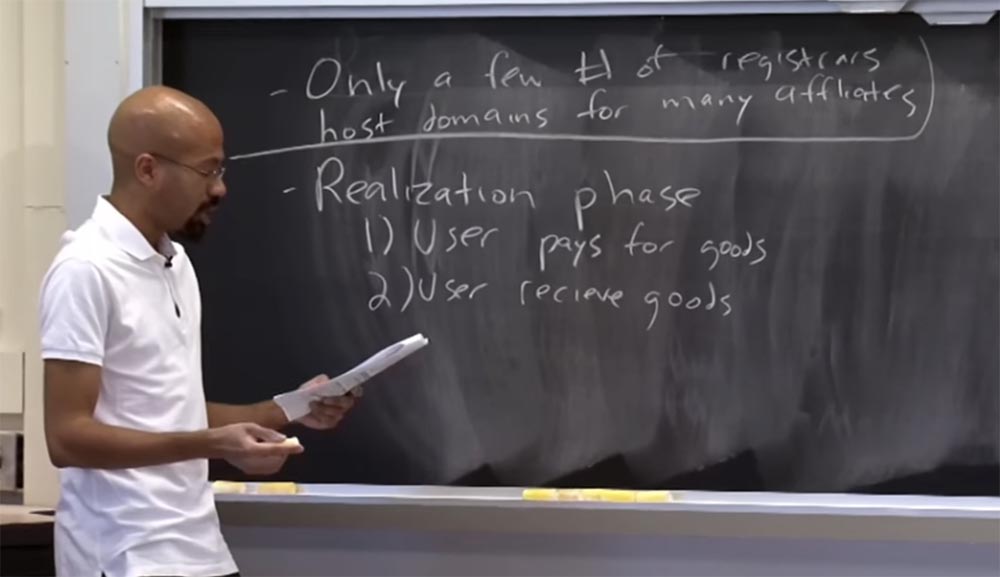

الجزء 2يناقش مقال المحاضرة استراتيجيات انتقامية مختلفة يمكنها إيقاف البريد العشوائي. لاحظ المؤلفون أن هناك عددًا محدودًا من مسجلي أسماء النطاقات للبرامج التابعة. هذا يعني أن معظم الشركاء المنتسبين مرتبطون بشكل فردي بمسجل يتعامل مع أسماء النطاق والبنية التحتية الخاصة بهم. يعد هذا نادرًا جدًا عندما يرتبط مسجل اسم نطاق واحد بمجموعة من البرامج الفرعية المختلفة.

هذا يعني أنه لا يوجد مركز مشترك أو مسجل مشترك أو ملفتة للنظر مما قد يؤدي إلى إتلاف البنية الأساسية للبريد العشوائي بالكامل. ينطبق نمط مماثل على أشياء مثل خوادم الويب. من النادر أن يمتلك أحد مزودي خدمة الإنترنت مجموعة من خوادم الويب مع مجموعة من البرامج التابعة. هذا العمل له طبيعة موزعة ، لذلك من الصعب للغاية القول أننا إذا "أخذنا" هؤلاء مقدمي الخدمات الثلاثة ، فسيتم تدمير النظام البيئي العشوائي بأكمله.

لذلك ، من المؤسف أنه لا يوجد خادم واحد يمكن ضربه لإيقاف البريد الإلكتروني العشوائي. في وقت لاحق سنرى أن هذا قد ينجح فيما يتعلق ببعض مخططات الظل المصرفية ، لذلك ، ربما ، ما زلنا نتمكن من ممارسة الضغط على مرسلي البريد العشوائي.

دعنا نعود إلى مرحلة تطبيق البريد العشوائي ونرى ماذا يحدث بعد أن يقرر المستخدم شراء شيء ما. تتكون مرحلة التنفيذ من جزأين.

يدفع المستخدم مقابل أي سلع يشتريها أو يرغب في شرائها ، وآمل أن يتلقى هذه البضائع إما عن طريق البريد ، كما في حالة شراء الأدوية المزيفة ، أو التنزيلات من الإنترنت إذا كان يريد استلام Photoshop مقرصنة أو شيء من هذا القبيل.

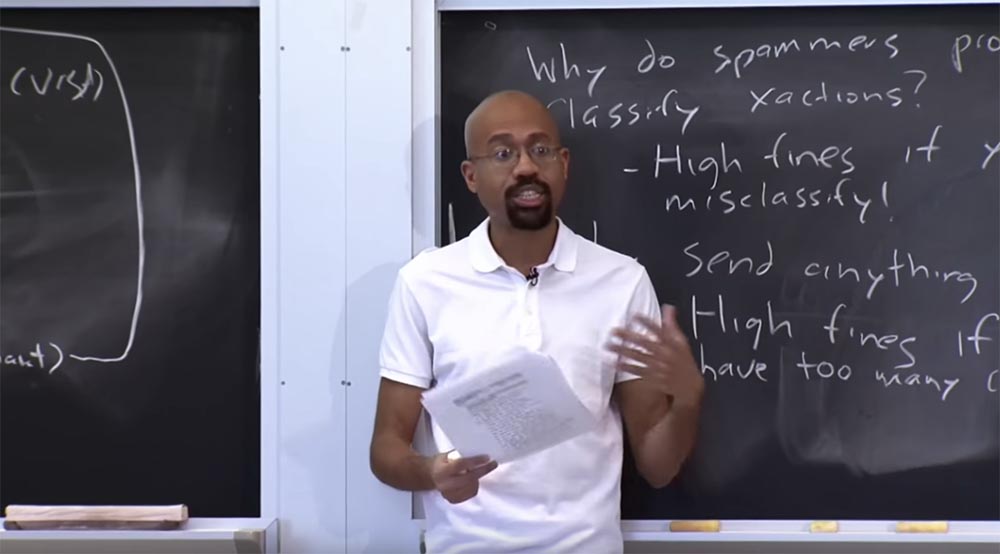

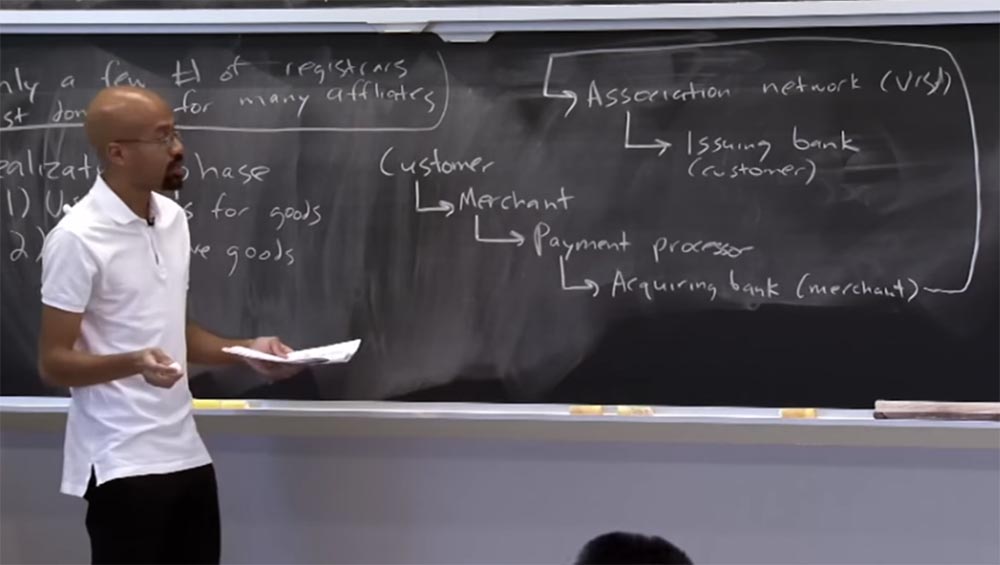

التدفق النقدي يبدو شيء من هذا القبيل. يتصل العميل بالبائع ويخبره أنه يريد شراء شيء ما. يرسل معلومات بطاقة الائتمان ، وبعدها يتصل البائع بمعالج الدفع المعالج. هذا وسيط مهم يساعد البائع ، مرسلي البريد العشوائي ، على فهم بعض تعقيدات التفاعل مع نظام بطاقة الائتمان. يتصل معالج الدفع ببنك الصيانة.

يقوم بنك الصيانة بجميع العمليات المتعلقة بالتسويات والمدفوعات بالبطاقات المصرفية. يشير إلى ما يسمى "الشبكة المرتبطة" في المقال ، لكننا سنفكر في الأمر ببساطة كنظام دفع Visa أو MasterCard ، لذلك فهي مجرد شبكة بطاقة ائتمان.

أخيرًا ، تتواصل شبكات الارتباط هذه ، أو شبكات البطاقات ، مع البنك المصدر للمشتري. في الواقع ، يطلبون معلومات عما إذا كانت هذه الصفقة قانونية ، أي بموافقة حامل البطاقة. إذا كان الأمر كذلك ، فإن الأموال تذهب من خلال هذا النظام بأكمله وتذهب إلى البائع. هذا هو ما يبدو عليه التدفق المالي الشامل للعمليات. يمكن لسير العمل هذا التعامل مع الكثير من المال. تقول إحدى المقالات المذكورة في مادة المحاضرة أنه يمكن لشريك واحد الحصول على أكثر من 10 ملايين دولار نتيجة لمثل هذه الصفقة. السؤال الذي يطرح نفسه ، لماذا البنك الذي تم الحصول عليه أو البنك المصدر لن يبلغ عن وجود خطأ هنا؟ كما اتضح ، في كثير من الحالات أنهم في الحقيقة لا يبلغون عن أي شيء.

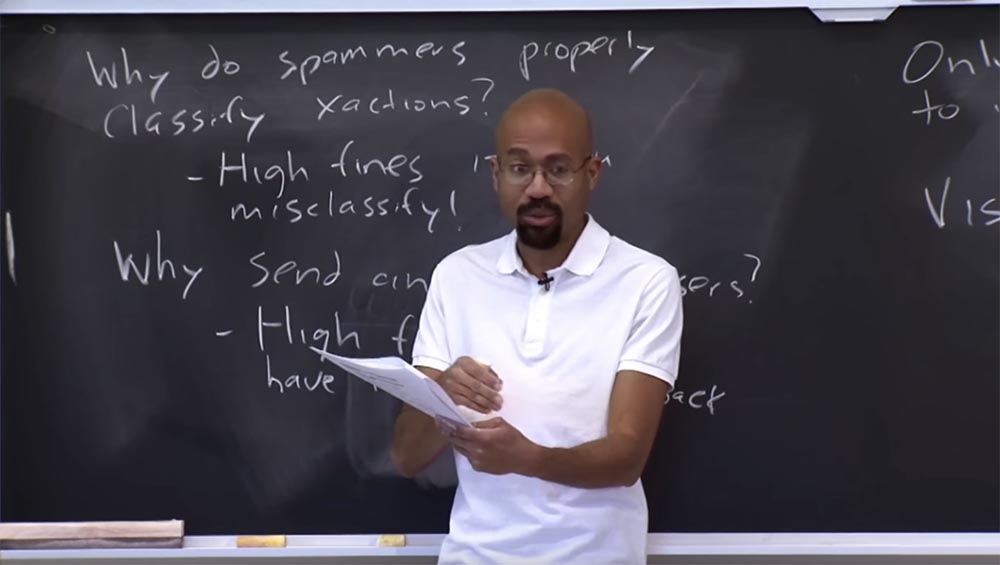

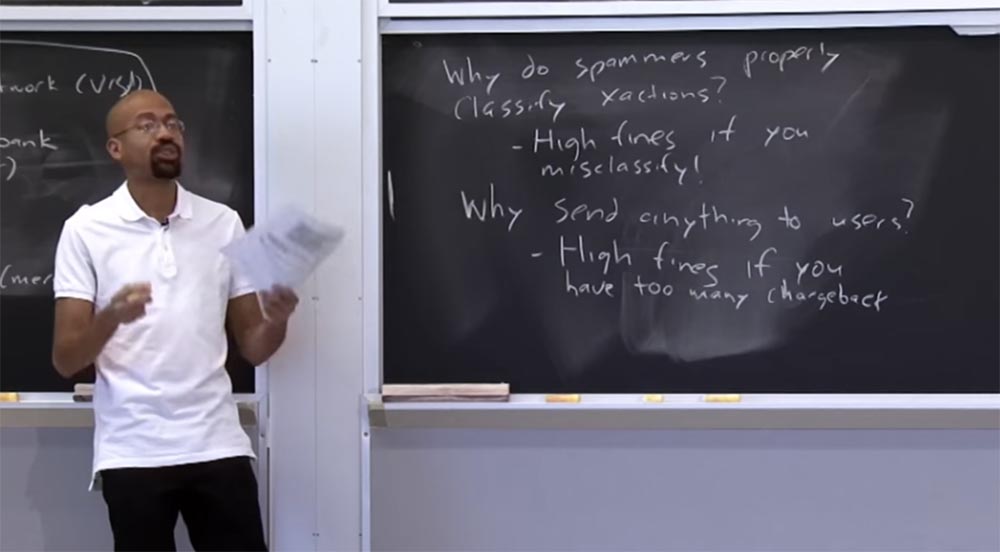

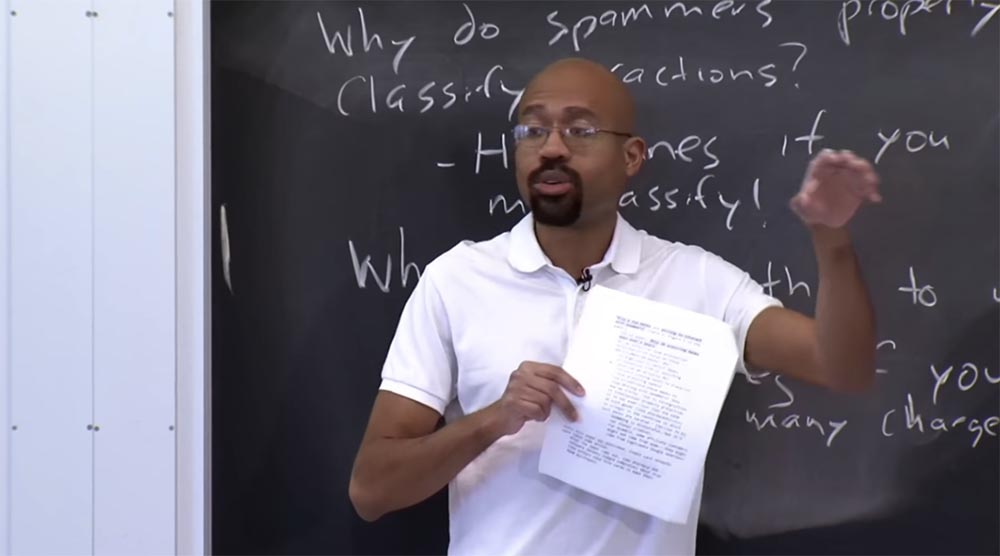

أتساءل لماذا النظام المالي متسامح مع مثل هذه العمليات. على سبيل المثال ، لماذا يصنف مرسلو البريد العشوائي صفقاتهم بشكل صحيح؟ عندما تريد إرسال شيء ما من خلال هذا النظام ، يجب عليك أن تشير بشكل صحيح إلى نوع المعاملة التي يتم تنفيذها ، مع الإشارة إلى أنك تبيع المستحضرات الصيدلانية أو البرامج ، مهما كان الأمر ، لا يهم. يمكن افتراض أن مرسلي البريد المزعج الذي يبيع الفيتامينات المزيفة لا يريد الإشارة إلى أنه يعمل في مجال المستحضرات الصيدلانية. ومع ذلك ، من المثير للاهتمام أنه في معظم الحالات يقوم مرسلو الرسائل غير المرغوب فيها بتصنيف المعاملات بشكل صحيح. والسبب هو أنه قد يتم منح عقوبة عالية لتصنيف غير صحيح.

لذلك ، تعتقد الشبكات المرتبطة مثل Visa أو Mastercard أنه مع مثل هذه المعاملات ، يكون كل شيء على ما يرام ، حتى لو كانت تبدو مشبوهة قليلاً. لكنهم لا يريدون أن يتهموا بغسل الأموال أو محاولة خداع السلطات. طالما تصنف ما تفعله بشكل صحيح ، فأنت تدافع عن نفسك بشكل ما. لأنه يمكنك دائمًا إخبار السلطات أنك لم تفهم القانون قليلاً ، لكنك على الأقل لم تحاول إخفاء الغرض من هذه الصفقة. وبالتالي ، غالبًا ما يصنف مرسلو الرسائل غير المرغوب فيها معاملاتهم بشكل صحيح ، أي أنها تلعب مع إجراء معين داخل النظام.

سؤال آخر ذكرته سابقًا هو لماذا يرسل مرسلي البريد العشوائي أي شيء إلى العملاء؟ من المفترض ، إذا كنت مرسلي رسائل غير مرغوب فيها ، فأنت مجرم ، أليس كذلك؟ فلماذا لا تجمع فقط المال من الناس ولا تهرب معهم؟ اتضح أنهم في الواقع يرسلون الأشياء للعملاء لأنهم لا يرغبون في مواجهة غرامات عالية. يعد هذا نظامًا مثيرًا للاهتمام حيث يرغب مرسلو الرسائل غير المرغوب فيها في القيام بشيء ما بشكل قانوني ، وبينما لا يزالون لا يستطيعون استخدام عملات البيتكوين ، في الواقع ، يجب عليهم العمل ضمن حدود النظام الحالي.

يتم منح غرامات عالية أيضًا إذا كان لدى مرسلي البريد العشوائي العديد من عمليات إعادة الشحن. إعادة الرسوم تعني أن العميل يخبر الشركة المالية أنه لم يتلق البضائع المدفوعة أو أن جودة البضاعة المستلمة لا تناسبه. لذلك ، إذا كان لدى مرسلي الرسائل غير المرغوب فيها عدد كبير جدًا من العملاء الذين يطلبون استرداد أموال ، فسيتم فرض غرامات عالية جدًا عليه. لذلك ، فإن النسبة المئوية لعمليات رد المبالغ المدفوعة في معاملات البريد العشوائي صغيرة جدًا. والحقيقة هي أن معدلات تحويل أرباحها منخفضة للغاية ، لذلك حتى غرامات واحدة أو اثنتين يمكن أن تدمر الربح الشهري بالكامل. حتى المهتمين حقا في تجنب الغرامات في كل من الحالات المذكورة أعلاه.

الجمهور:

الجمهور: هل استخدام PayPal يساهم في علاقة مخفية أكثر مع البنك؟

أستاذ: نعم ولا. إن PayPal يشبه إلى حد كبير Visa أو MasterCard. يتم تنظيم أنشطتها وفقًا لقواعد مماثلة ، لأن أنظمة الدفع هذه لها نفس أنواع المخاطر. أعتقد أنه بالنسبة لبعض الأشياء ، يوجد فيزا قيود أكثر صرامة ، والتي سنتحدث عنها في الثانية. لكن كنظام للدفع ، لدى Paypal أهداف مماثلة.

الجمهور: هل هناك فكرة عن تنظيم مجموعة تنشئ فيها حسابًا ، ثم تنتقل عن عمد إلى موقع مرسلي البريد العشوائي ، وتشتري مجموعة من الأشياء ، ثم ترتب تكاليف الاسترداد لاسترداد غرامة منه؟ أم أنك تبلغ عن قيام مرسلي الرسائل غير المرغوب فيها بتصنيف الصفقات التي يتم تغريمها بشكل غير صحيح؟

أستاذ: فكرة مثيرة للاهتمام ، تماما مثل اليقظة!

الجمهور: حسنًا ، نعم ، البريد العشوائي غير المرغوب فيه.

الأستاذ: نعم ، هذا صحيح ، لكنني لم أسمع بذلك قط. أعلم أن مرسلي البريد العشوائي يحاولون العثور على أشخاص يتصيدونهم. يوضح المقال كيف حدد المؤلفون مرسلي البريد العشوائي. لقد تلقوا مجموعة من الرسائل غير المرغوب فيها ، مروا بمجموعة من الروابط ، وأصدروا بطاقة فيزا خاصة ، اعتادوا على شراء هذه الأشياء ، وما إلى ذلك. يسمونه "مشتريات اختبار". ومع ذلك ، يسعى مرسلو البريد العشوائي إلى منع عمليات الشراء من أشخاص يحاولون اكتشاف ما يحدث. لذلك ، يطلب منك بعض مرسلي الرسائل غير المرغوب فيها إثبات هويتك قبل بيع شيء ما. قد يطلبون منك إرسال صورة شخصية أو شيء من هذا القبيل. بدأ بعض الأشخاص القيام بذلك بعد تشديد Visa لقواعد البريد العشوائي. الآن يواجه مرسلو البريد العشوائي مشاكل لأن الأشخاص الذين ينقرون على روابط البريد العشوائي لا يرغبون في إرسال مسح لهويتهم إلى شخص عشوائي. تحتوي هذه المقالة على مقتطفات من مراسلات مرسلي البريد العشوائي في المنتدى ، حيث يشكون من حصول Visa عليها - يضطرون إلى مطالبة الأشخاص بإرسال تأكيد هوية لهم ، لكنهم لا يريدون القيام بذلك. من الغريب أن الناس يخشون إرسال عمليات المسح الضوئي للوثائق إلى مرسلي البريد المزعج ، لكنهم لا يخشون إعطاءهم أرقام بطاقات الائتمان الخاصة بهم. في أي حال ، يهتم مرسلو البريد العشوائي بإيجاد أشخاص في الوقت المناسب يحاولون جلبهم إلى المياه النظيفة.

الجمهور: فيما يتعلق برد التكاليف - هل من الممكن أنه إذا كان الأشخاص لا يريدون أن يعرف مصرفهم أنهم يشترون أشياء غير قانونية ، فإنهم يشعرون بالحرج للمطالبة باسترداد حتى إذا لم يتلقوا البضائع؟

أستاذ: سؤال جيد. لا أعرف كم من الناس الذين اشتروا جميع أنواع المكملات الغذائية أصيبوا بخيبة أمل من قبلهم وأبلغوا هذا إلى مصرفهم. من المثير للاهتمام أن البنك يجب أن يعرف أولاً أين يتم إرسال الأموال ، لكنني أعتقد أنك لست بحاجة إلى الكشف عن أي معلومات إضافية حول هذه الصفقة لإصدار رد.

الجمهور: ما هي النسبة المئوية تقريبًا لتكاليف إعادة إرسال البريد المزعج التي تسبب القلق لدى مرسلي البريد العشوائي؟

البروفيسور: يسمون أرقامًا بترتيب 1٪ من جميع المعاملات. بمعنى آخر ، إذا كنت مرسلي رسائل غير مرغوب فيها ولديك أكثر من 1٪ من المعاملات التي تتطلب رد رسوم ، فهذا سبب للقلق. لن أتفاجأ من الأرقام المنخفضة ، لكنني سمعت حوالي واحد بالمائة.

كما قلت ، كان ذلك بالنسبة لي أحد أكثر أجزاء المقالة إثارة للاهتمام ، لأنني اعتقدت دائمًا أن الخاصية الإلزامية للبريد العشوائي هي عملية احتيال مفتوحة. وهذا هو ، اتبع الناس الروابط ، أرسلوا الأموال ولم يتلقوا أي شيء. ولكن كما اتضح فيما بعد ، يتعين على مرسلي الرسائل غير المرغوب فيها الانتقال عبر هذه الشبكة بأكملها ، التي لديها آليات لمنع الاحتيال ، وفي النهاية يضطرون لإرسال الأشياء إلى العملاء.

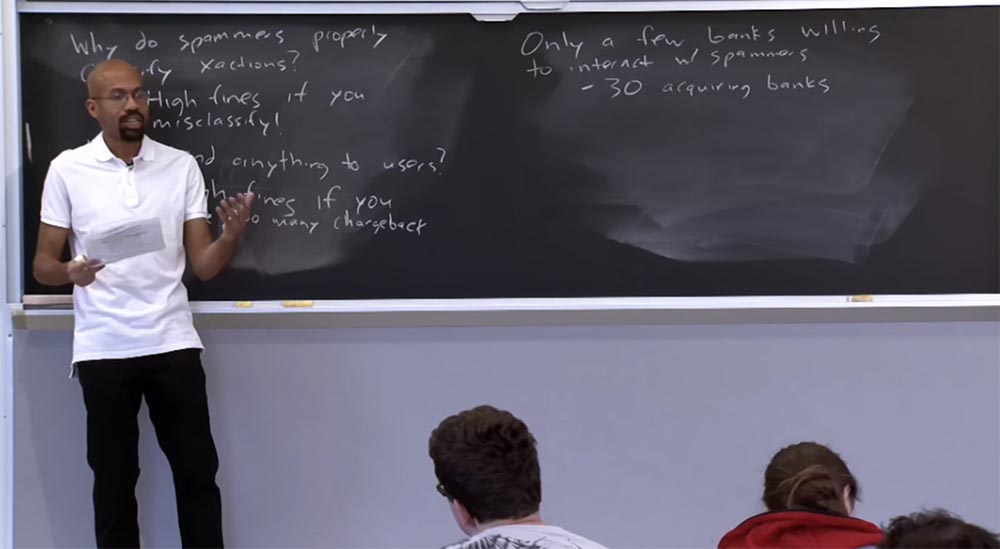

سبب آخر هو أن مرسلي الرسائل غير المرغوب فيها يفضلون التصرف بعناية ، وتصنيف المعاملات بشكل صحيح وإرسال الأشياء فعليًا إلى العملاء ، هو أن عددًا قليلاً فقط من البنوك على استعداد للتعاون مع مرسلي البريد العشوائي. هذا يعني أنه إذا تلقى مرسلي البريد العشوائي الكثير من عمليات إعادة الرسوم أو تسببوا في مشاكل تتعلق بالعمليات المصرفية وبطاقات الائتمان ، فقد يقوم بعض البنوك بقطع العلاقات معه. في الوقت نفسه ، لا يوجد العديد من البنوك الأخرى التي توافق على مواجهة مرسلي البريد العشوائي بحيث يستمر في التعامل مع "مزحاته".

أظهرت الدراسات التي أجريت حول هذا الموضوع أنه لا يوجد سوى حوالي 30 مصرفًا حصلوا على خدمات مرسلي البريد العشوائي منذ أكثر من عامين. في الواقع ، هذا هو عدد صغير جدا من البنوك. وبالتالي فإن النقص في البنوك يمثل حافزًا لعدم التهاون مع النظام المالي ، لأن مرسلي البريد العشوائي ببساطة لن يكون لديهم أي شخص يمكنه الاتصال به إذا أوقف الشراكات القائمة.

وبالتالي ، يبدو أن اشتراط الالتزام الصارم بالقواعد المالية يمكن أن يقلل من البريد العشوائي. لقد ناقشنا أن أشياء مثل الروبوتات تزود مرسلي الرسائل غير المرغوب فيها بالكثير من عناوين IP ، وهناك عدد كافٍ من مقدمي الخدمات الذين لديهم استعداد لتشغيل خوادم الويب الخاصة بهم ، وهكذا ، لكن عدد البنوك التي تقدم الخدمة يبدو صغيراً بالفعل. لذلك ربما يمكننا حقا مهاجمة البريد المزعج هنا.

ولكن ، كما قلت سابقًا ، من الصعب القيام بذلك نظرًا لحقيقة أنه من الصعب إثبات حقيقة عدم قانونية نشاط البريد العشوائي. على سبيل المثال ، إذا استخدمت رسائل غير مرغوب فيها للبيع ، مثل السكر ، فلا يوجد شيء غير قانوني لأن بيع السكر لا ينتهك أي قوانين. يمكنك خداع المشتري بطريقة ما ، لكن بيع السكر في حد ذاته ليس نشاطًا غير قانوني.

كما يتضح ، يقع الكثير من الرسائل غير المرغوب فيها في هذه "المنطقة الرمادية" ، حيث يمكن للأشياء التي يفعلها مرسلو البريد العشوائي أن تكون غير سارة ، لكن ليس من الضروري خرق القانون. بالنسبة لأشياء مثل البرامج المقرصنة ، يحدد التشريع بشكل أوضح سيادة القانون. ومع ذلك ، لا يمكنك فقط الإشارة إلى أحد هذه البنوك وتقول "مرحبًا ، عملائك مجرمون!" لأن هذا ليس صحيحًا دائمًا ، خاصةً إذا لم يكن هناك دليل ورقي واضح يربط المعاملة المالية بعنوان URL لمرسلي البريد العشوائي ، والذي هو مصدر أصل هذه الصفقة. غالبًا ما يكون من الصعب جدًا إثبات صلة هذه الروابط في سلسلة توزيع البريد العشوائي.

منذ نشر المقالة التي كنا نفكر فيها ، اتخذت صناعة بطاقات الائتمان بعض الإجراءات الانتقامية لأن هذه المقالة أحدثت روعة في وقت صدوره. بعد ذلك ، تساءلت جمعيات نظام الدفع Visa و MasterCard عما يمكن أن يفعلوه لقطع بعض البريد العشوائي. ومن المثير للاهتمام ، بعد نشر المقال ، أن بعض شركات الأدوية وبائعي البرامج تقدموا بشكاوى إلى Visa.

إذا كنت تتذكر من المقال ، فإن Visa كانت شبكة مرتبطة قام من خلالها باحثو البريد العشوائي بإجراء اختبارات أو عمليات شراء وهمية ، لذلك اعتبرت بعض الشركات أن Visa سيتم استخدامها كنظام لتمويل مرسلي البريد العشوائي وقررت تقديم شكوى بشأنه.

استجابة لهذه الشكاوى ، أجرت Visa بعض التغييرات على سياسة الدفع الخاصة بها. على سبيل المثال ، الآن جميع المعاملات مع المنتجات الصيدلانية تأشيرات كمبيعات عالية المخاطر. هذا يعني أنه إذا كان البنك يتصرف بصفته مستحوذًا على هذه المعاملات ، فسوف تضع فيزا شروطًا أكثر صرامة للمعاملات ، على سبيل المثال ، تتطلب من البنك المشاركة في برنامج إدارة المخاطر أو سيتحقق منه كثيرًا.

قامت فيزا أيضًا بتعديل اللوائح الداخلية. الآن قاموا بتعريف قائمة بشكل لا لبس فيه وحظروا البيع غير القانوني للأدوية والسلع المحمية بعلامات تجارية مسجلة.

وهذا يساعد على فرض غرامات أكثر عدوانية ضد البنوك والتجار ، والتي ، وفقًا لنظام الدفع هذا ، تشارك في البيع غير القانوني للأدوية ، وساعات العلامات التجارية المزيفة وما إلى ذلك. أكرر مرة أخرى - لا يزال هناك الكثير من البريد العشوائي الموجود في "المنطقة الرمادية" ، وهذا ليس بالضرورة غير قانوني. إنه مجرد مطالبة العملاء باستخدام بعض الحيل. لكن الآن يمكن أن يكون لـ Visa تأثير أقوى على الأشخاص.

لتجنب عمليات الشراء المزيفة ، والتي يتم تنفيذها ليس فقط من قبل الباحثين في البريد العشوائي ، ولكن أيضًا من خلال الشبكات المرتبطة ، بدأ مرسلو الرسائل غير المرغوب فيها في طلب مسح تحديد الهوية من المشترين ، وهذا ، كقاعدة عامة ، ليس جيدًا جدًا.

بعد بضع سنوات على الأقل من إجراء أنظمة الدفع تغييرات على قواعد المعاملات ، كان لذلك تأثير. من الجيد أن نرى أن هذا المقال كان له تأثير كبير على الحياة الحقيقية.

الشيء الآخر المثير للاهتمام المذكور في المقال هو الجوانب الأخلاقية لإجراء البحوث الأمنية ، لا سيما البحث في سلسلة البريد العشوائي. لفهم كيفية عمل بعض الآليات المصرفية ، كان على الباحثين القيام بعمليات شراء بالفعل. كان عليهم أن يدفعوا مرسلي البريد المزعج لهذه السلع. يكتب المؤلفون أنهم دمروا كل ما اشتروه دون استخدام أي شيء ، وتحدثوا مع شركات التطوير عن شراء إصدارات مقرصنة من برامجهم قبل شرائها.

في الواقع ، أصل هذه الأشياء له أهمية كبيرة ، لا سيما في بيئة الجامعة. لأنه إذا كنت تريد أن تفعل شيئًا يتضمن بحثًا عن الشخصية ، وأي شيء يمكن أن يكون له جوانب أخلاقية ، فأنت بحاجة إلى الحصول على إذن من محامين من لجنة تقييم أخلاقيات مشاريع البحوث في IRB وما شابه. من المهم جدًا للباحثين التأكد من أن أفعالهم لن تدعم المهاجمين في بعض المناطق النائية من العالم. يعد هذا أيضًا جزءًا مثيرًا للاهتمام من مواد المحاضرة ، لأننا ناقشنا بالفعل مدى الأخلاقية في تطوير عمليات استغلال يوم الصفر إذا علمت أنه لا يمكن إصلاحها من قِبل شخص ما؟ لذلك هذا هو جانب مثير للاهتمام حقا من البحوث الأمنية.

الجمهور: هل هناك أي إشراف على أخلاقيات السلامة؟ لأن المقال يقول إن IRB غير مهتم بهذا.

الأستاذ: نعم ، لقد كان مثيرا للاهتمام. , IRB , , . , , - -. , . , . , IRB , , , .

: , 350 -, 28 , , 28 , ?

: , , , . , , 5 , , .

, , , . , , , . , - , , , , – , , .

, , 35 , , , 35 2 — . .

:

: 350 ? , 350 -.

: . , . , , - . , , , , -.

: , , , .

: , , . , , , , hackback, « ». , - , .

, , , . , . – , , . , 2013 , Microsoft, American Express, Paypal, . , , . , Command & Control. , , , «» .

, . , Microsoft , Microsoft.

, Windows , Windows, , , Microsoft . , . .

, . , , .

, , , , , .

, , .

.

شكرا لك على البقاء معنا. هل تحب مقالاتنا؟ تريد أن ترى المزيد من المواد المثيرة للاهتمام؟ ادعمنا عن طريق تقديم طلب أو التوصية به لأصدقائك ،

خصم 30٪ لمستخدمي Habr على تناظرية فريدة من خوادم الدخول التي اخترعناها لك: الحقيقة الكاملة حول VPS (KVM) E5-2650 v4 (6 Cores) 10GB DDR4 240GB SSD 1 جيجابت في الثانية من 20 $ أو كيفية تقسيم الخادم؟ (تتوفر خيارات مع RAID1 و RAID10 ، ما يصل إلى 24 مركزًا وما يصل إلى 40 جيجابايت من ذاكرة DDR4).

VPS (KVM) E5-2650 v4 (6 مراكز) 10GB DDR4 240GB SSD 1 جيجابت في الثانية حتى يناير مجانًا عند الدفع لمدة ستة أشهر ، يمكنك طلب

هنا .

ديل R730xd 2 مرات أرخص؟ لدينا فقط

2 x Intel Dodeca-Core Xeon E5-2650v4 128GB DDR4 6x480GB SSD بسرعة 1 جيجابت في الثانية 100 TV من 249 دولارًا في هولندا والولايات المتحدة الأمريكية! اقرأ عن

كيفية بناء البنية التحتية فئة باستخدام خوادم V4 R730xd E5-2650d تكلف 9000 يورو عن بنس واحد؟