في عالم اليوم ، تقوم كازاخستان بعمل تحسين كبير للوضع الاقتصادي في البلاد. كجزء من عمولة من رئيس الدولة ، ألغى بنك كازاخستان الوطني تراخيص ثلاثة بنوك تجارية تتبع سياسة عالية المخاطر (بنك الكويت الوطني ، 2017). علاوة على ذلك ، على مدى السنوات العشر الماضية ، دخلت 7 بنوك من الدرجة الثانية في التصفية ، كما زادت التزامات البنوك التجارية ككل بنسبة 70 في المائة أو 5.5 تريليون تينج (من الآن فصاعدا - KZT). يخطط بنك الكويت الوطني لمواصلة التعامل مع قطاع الاقتصاد الحقيقي ، وسحب المؤسسات المالية ، وإعادة هيكلة أصولها إلى كيانات متوازنة.

على الجانب الآخر من العالم ، أصبحت البنوك الرقمية وأجهزة الجوال ، وهي بنك Starling و Monzo و N26 ، تحظى بشعبية متزايدة بين المجتمع في المملكة المتحدة. كتوضيح حيوي ، زاد بنك Starling Bank بشكل كبير عدد العملاء لمدة 8 مرات (ما يصل إلى 400،000 شخص) في نهاية عام 2018 (بنك Starling ، 2019). في الوقت نفسه ، انضم مليون عميل إلى خدمات Monzo ويستخدمونها (Monzo). هذا الاتجاه يؤسس منافسة كبيرة لجميع اللاعبين بما في ذلك البنوك في الشوارع العالية في سوق المدفوعات.

في النتيجة ، يتمثل الهدف الرئيسي من الورقة في تحديد مزايا البنك الرقمي وقدرات الإضاءة لنشر بنك متنقل مماثل في القطاع المالي الحقيقي في كازاخستان.

الخلفية

يتوافق إذكاء الوعي بالبنوك الرقمية مع فترة تنفيذ الإجراء باعتباره توجيه خدمات الدفع 2 (PSD2) لتخفيض المدفوعات الدولية المفروضة على دول الاتحاد الأوروبي ويوفر أساسًا للدفع المبتكر عبر الإنترنت (Eurlex ، 2017 ، مذكورة في Thorell، J. and Sjöstrand، J.، 2017). على الرغم من أن الأسباب غير البسيطة لنشر PSD2 كانت التنظيم والتعامل مع التهديدات ضد الاحتيال المالي (Computer Fraud & Security، 2017).

بالإضافة إلى ذلك ، فإن برنامج الخدمات المصرفية المفتوحة الصادر في هيئة المعايير المصرفية المفتوحة (OBS) من قبل هيئة المنافسة والسوق (CMA) تم تقييمه أيضًا في قائمة المفضلة لدى البنك الرقمي (Haslingden ، 2018). يعتمد النظام على استخدام واجهات برمجة التطبيقات (API) للموافقة على الشركات دون أي عوائق ويوزع موثوقة بيانات التحولات والحسابات الجارية (المرجع نفسه). تُستخدم تقنية واجهة برمجة التطبيقات (API) على نظام Uber ، حيث يتم تمثيل موقع سيارة الأجرة وطلب العميل بشكل مرئي على الخريطة (Uber.com).

بالنسبة إلى Starling API ، فهو لا يجمع فقط بين الخدمات لتحسين جودة رضا العملاء ، ونشر Marketplace حيث يكون للعملاء الحق في اختيار منتجات الأطراف البديلة مثل التأمين والرهن العقاري والقروض (Starling Bank). جميع الخدمات المالية اللازمة هي

صوتها وأظهرت على منصة واجهات برمجة التطبيقات. إن البنية التحتية للوثائق والمطوِّر الخاصة بواجهات برمجة تطبيقات Starling مفتوحة المصدر ويمكن للجميع التعامل معها من أجل دمج تطبيق إضافي ومستقل من قبل كيان ثالث (المرجع نفسه). على وجه الخصوص ، يُسمح بإطلاق Bank-a-Service (BaaS) كنموذج جديد ، إلى جانب النموذج الأساسي لخدمات تكنولوجيا المعلومات ، أي البرمجيات كخدمة (SaaS) والبنية التحتية كخدمة (IaaS) ومنصة كـ خدمة (PaaS) (J. Park، Y. An and K. Yeom، 2015).

علاوة على ذلك ، يتفوق بنك Starling على البنك التقليدي من خلال مقارنة الأدوات والخدمات المالية المقدمة. يؤكد بنك Starling أنه لا توجد رسوم لحساب شخصي وحساب جاري مشترك حيث يتضمن البنك المعتاد عمولة إضافية على سلعه المالية (بنك Starling). يوفر حساب مستخدم محددًا لاستخدام مجموعة منتجات الجهات الخارجية الموضوعة في Marketplace ؛ وبالتالي ، فإن كل رسوم وعمولات تفرض على الشركاء (المرجع نفسه). علاوة على ذلك ، يركز البنك المتنقل فقط على أخذ نسبة مئوية من دخل المعاملة التبادلية من كيان يوفر المنتج أو الخدمة أكثر من العملاء. بالإضافة إلى ذلك ، يدعي البنك أن جميع أجهزة الصراف الآلي الموجودة في المملكة المتحدة لا تطلب عمولة لسحب الجنيه الاسترليني بينما يتقاضى بنك HSBC من عميله نسبة 2.75 ٪ والبنوك التقليدية الأخرى تتقاضى نفس الرسوم تقريبًا (المرجع نفسه). علاوة على ذلك ، هناك سحب مجاني داخل المملكة المتحدة وبدون رسوم على الدفعات بالعملة الأجنبية من قبل بنك Starling.

وضع النظم المصرفية في كازاخستان

هذا التقرير هو بحث نظري يبدأ بالبحث في الأدب في المكتبة المرتبطة بـ "البنك الرقمي والمفتوح". بعد اختيار المقالات الأساسية ، يتم إنجاز العمل وفقًا لقدرة تنفيذ بنك متنقل استنادًا إلى إطار عمل واجهة برمجة التطبيقات والتقنيات المبتكرة الموثوقة. يمكن أن تكون النتيجة مفيدة في كازاخستان للاستثمار والتنمية في البلاد.

في الوقت الحالي ، تتمتع كازاخستان بالفعل بالتطبيق ، حيث أصبحت أول إطار عام إلكتروني تم إطلاقه في آسيا الوسطى (Kaulanova A.، 2017). هو واحد يتم نشر النظام العام الأولي بواسطة API تمشيا مع الحكومة الإلكترونية كخدمة (EgaaS). وقد مكن هذا من معالجة ما يزيد قليلاً عن 40 مليون طلب إلكتروني سنويًا ، وزاد عدد المستخدمين المسجلين في 6 ملايين في عام 2017 (Egov.kz ، 2017). وفقًا لقاعدة معارف الحكومة الإلكترونية العالمية (2018) ، تحتل كازاخستان المرتبة 39 من 193 دولة.

بالذهاب إلى القطاع المصرفي ، فإن الوضع مختلف قليلاً. إنه من خلال النظر إلى المعلومات المقدمة من Forbes.kz ، تتمتع البنوك التجارية العشر الأكبر في كازاخستان بموقع ثابت (Vorotilov، A. و Aulbekova، A.، 2018). هناك Halyk Bank JSC ، و Kaspi Bank JSC ، و Housing Construction Saving Bank of Kazakhstan JSC ، و Tsesnabank JSC ، و SB Sberbank of Russia JSC (من الآن فصاعدا - Sberbank) ، و Bank CenterCredit JSC ، و ForteBank JSC ، و SB Home Credit Bank JSC ، و Altyn Bank JSC و ATF بنك هيئة الأوراق المالية (المرجع نفسه). معظم هذه البنوك لديها إصدار خاص بها من الخدمات المصرفية عبر الإنترنت. ، باستثناء Tsesnabank التي استحوذ عليها First Heartland Bank JSC ليس لديها بنك متنقل وبنك إلكتروني ، فإن العمل المصرفي عبر الإنترنت قيد التنفيذ (First Heartland Bank ، 2019).

على سبيل المثال ، أكبر بنك في كازاخستان ، بنك هاليك بعد الاندماج مع Kazkommertbank التي تمتلك حصة سوقية تبلغ 40 ٪ ، قام myHalyk بإدماجها مع Homebank ، وهو المالك السابق Kazkommertbank (Foy، H.، 2017). MyHalyk قادر على إظهار قروض المستخدم وبطاقات الدفع ويوفر تحويل الأموال بين الحسابات وغيرها ، وخدمات الدفع ، وبيان الحساب وكذلك محادثة العملات بين Tenge والعملات الرئيسية (MyHalyk).

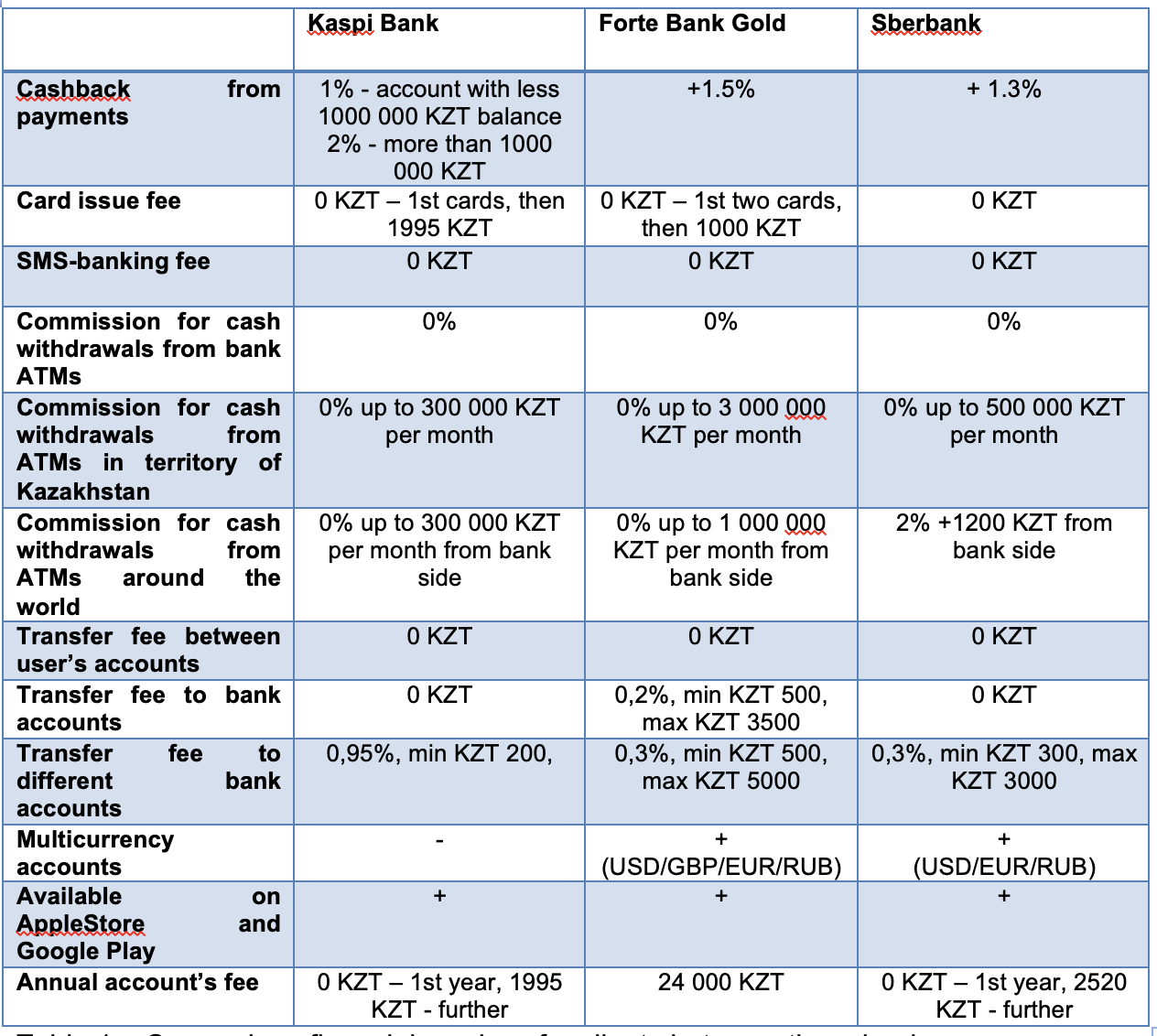

ومع ذلك ، يوفر Kaspi Bank و ForteBank و SberBank للمجتمع واحدة من الخدمات المصرفية عبر الإنترنت الجذابة ويتم إظهار عروضها الرئيسية في الجدول 1 (Kaspi Bank و ForteBank و SberBank).

الجدول 1 - مقارنة الخدمات المالية للعملاء بين ثلاثة بنوك.

الجدول 1 - مقارنة الخدمات المالية للعملاء بين ثلاثة بنوك.للأمان والمدفوعات السريعة ، أطلق Sberbank ، وكذلك ForteBank ، عملية شراء عبر الإنترنت من خلال ApplePay (Sberbank ؛ ForteBank). في الوقت نفسه ، يقدم Kaspi Bank للعملاء تثبيت شراء عدد كبير من البضائع دون أي تكلفة إضافية والعمولات بين المتاجر الشريكة للبنك (Kaspi Bank).

لسوء الحظ ، لم تطلق أي من المؤسسات المالية في كازاخستان منصة Open API التي تتيح إقامة تفاعل بين التطبيقات لشركات الطرف الثالث. توفر هذه المشكلة فرصًا لإطلاق بنك رقمي ومحمول على أراضي كازاخستان.

متطلبات وفرص تنفيذ بنك المحمول

في الفصول السابقة ، تمت مناقشة مزايا بنك Starling ، وكذلك حالة الخدمات المصرفية عبر الإنترنت والهاتف المحمول في كازاخستان. تتميز سياسات العملاء الخاصة بمعظم البنوك التجارية بشروط جذابة للعملاء.

بالرجوع إلى المتطلبات التي يجتمع البنك التجاري المنشأ حديثًا للحصول على ترخيص ، تتم مراجعة اللوائح المالية. وفقًا لقانون "على البنوك والأنشطة المصرفية" لجمهورية كازاخستان ، فإن جميع البنوك المرخصة التي تقدم خدمات مالية هي عضو إلزامي في نظام التأمين (KDIF ، 2019). نظرًا للواقع ، يتم استرداد وديعة العميل التي يتم تشغيلها في الاعتبار من قبل صندوق التأمين على الودائع في كازاخستان أي شروط وأحكام (المرجع نفسه).

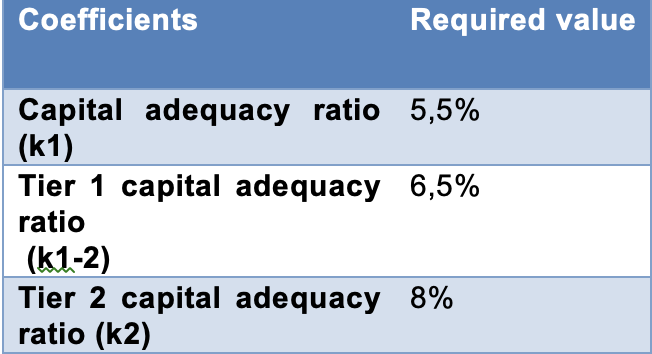

علاوة على ذلك ، تمت الموافقة على النظر في وضع منهجية تنظيمية وحسابية للتنظيم التحوطي وغيرها من الشروط الإلزامية لمراعاة القواعد والحد من رأس المال المصرفي على البيانات المحددة وقواعد الحساب وحدود مركز الصرف الأجنبي المفتوح بقرار من مجلس الإدارة الوطني. بنك جمهورية كازاخستان مؤرخ في 13 سبتمبر 2017 (الوطني ، 2017). في المستند يتم نشر أن الحد الأدنى لصافي القيمة للبنك التجاري مطلوب إلى 10 مليارات KZT (المرجع نفسه).

ثانياً ، يتم إدخال المعاملات التالية الموضحة في الجدول 2 لتحديد كفاية رأس مال البنك:

الجدول 2 - قيمة نسبة كفاية رأس المال (الوطني ، 2017)

الجدول 2 - قيمة نسبة كفاية رأس المال (الوطني ، 2017)يدعي بنك الكويت الوطني أن الأصول والخصوم الطارئة وغير المتوقعة التي تم قياسها حسب نسبة المخاطر والتي تم إدخالها في معاملات k1 و k1-2 و k2 تتشكل وفقًا لمعيار التقارير المالية الدولية (FRS) (NBK ، 2017). بالإضافة إلى ذلك ، يتكون قرار مجلس الإدارة من متطلبات تكميلية وحيوية للبنوك التجارية مثل نسبة كفاية رأس المال بناءً على المخزن المؤقت للمحادثات ومخزن مؤقت إلزامي غير مدرج في التقرير (المرجع نفسه).

هناك نقطة أخرى تجدر الإشارة إليها ، وهي تتعلق بالموارد البشرية لموظفي تقنية المعلومات المحترفين والتي يمكنها صيانة وتطوير منتج مالي رقمي باستخدام أحدث التقنيات المبتكرة. يعتقد Kireyeva و AA و Mussabalina و DS و Tolysbaev (2018) أن تطوير تكنولوجيا المعلومات في كازاخستان عمومًا له أداء مقبول حيث تلعب ألماتي وأستانا دورًا مهمًا. تتمثل الأسباب الرئيسية في القوة التعليمية لمؤسسات التعليم المعاصرة حيث تعمل جامعة نزارباييف في نفس مستوى الجامعات الغربية أو الجامعة الدولية لتكنولوجيا المعلومات بالتعاون مع جامعة كارنيجي - ميلون (المرجع نفسه). بالإضافة إلى ذلك ، تقوم الجامعة التقنية الكازاخستانية البريطانية بتدريب الطلاب في البرامج الأكاديمية المختلفة الذين يشاركون بانتظام في الرابطة الدولية لبرمجة آلات الحوسبة (ACM ICPC) بطولة العالم (KBTU ، 2019). بالإضافة إلى KBTU قادرة على إعداد الطلاب المتعلمين على مستوى عال في دبلوم مزدوج مع كلية لندن للاقتصاد للقطاع المالي (QS Top الجامعات ، 2019). إنه أداء ممتاز لجودة التعليم المعتمدة من قبل مؤسسة وهي IMarEST ولجنة اعتماد الكمبيوتر من ABET والتعاون مع الجامعات البريطانية (المرجع نفسه).

ثالثًا ، في مكان تم فيه إقامة المعرض الدولي المتخصص EXPO-2017 ، نظمت الحكومة مركز بدء التشغيل Astana لإنشاء مشروع مبتكر ونظام بيئي لتكنولوجيا المعلومات (Astana Hub). في الوقت الحالي ، تم تسجيل 189 شركة ناشئة و 2034 مشاركًا و 60 مستثمرًا في أستانا هوب ، يخطط إطار عمل لجذب 67 مليار KZT كاستثمار بحلول عام 2022 (المرجع نفسه). أحد مزايا إطلاق منتجات تكنولوجيا المعلومات داخل Hub هو قانون النظام الضريبي التفضيلي للمشاركين في Astana Hub الموقعين من قبل رئيس جمهورية كازاخستان (Astana Hub). تتوخى الوثيقة الحوافز على دخل ضريبة الشركات ، وضريبة الدخل الفردي ، وضريبة القيمة المضافة ، على الربح بما في ذلك غير المقيمين وأرباح الأسهم (المرجع نفسه).

الخاتمة

الهدف من هذا المقال هو إظهار قدرات البنك الرقمي المتنقل والجوال ، حيث يستخدم بنك ستارلينج منهج الابتكار باعتباره منصة API مفتوحة (بنك ستارلينغ). تم تحديد عدم وجود بنك الويب للتنفيذ على أساس نظام API المفتوح في كازاخستان ووضع السوق للبنوك المحلية عالية المستوى المرخصة من قبل البنك الوطني الكازاخستاني التي تقدم الخدمات المالية. تمت مقارنة خدماتها بالتفصيل. من ناحية أخرى ، تم التأكيد على المسار الذي يمكن من خلاله تعيين طلاب متخرجين من جامعة نزارباييف والجامعة الدولية لتكنولوجيا المعلومات (Kireyeva، AA، et al.، 2018) وجامعة Kazak-British التقنية كمهندسين تعليما جيدا للحفاظ على التكنولوجيات الجديدة للمشروع والمهنيين في مجال التمويل والإدارة لعملية تنظيم الأعمال (كيو إس توب جامز ، 2019). علاوة على ذلك ، كان بإمكانها تخطي الأنواع المختلفة من التفضيلات المالية للمقيمين المسجلين في Astana Hub الذين أطلقوا منتجاتهم كشركات ناشئة جديدة ذات تقنية عالية (Astana Hub).