قال الأحمق: "لا تضع كل بيضك في سلة واحدة!" - بعبارة أخرى: رش اهتماماتك وأموالك! وقال الحكيم: "ضع كل ما تبذلونه من البيض في سلة واحدة ، ولكن ... تعتني بالسلة!" تنتمي هذه العبارة إلى Mark Twain ، لكنك ربما سمعت عن جزءها "الحكيم" من Warren Buffett. نعم ، المستثمر الأسطوري ليس داعمًا لتخصيص الأصول ويستثمر حصريًا في الأسهم الأمريكية.

هل هذا النهج له ما يبرره وهل تنويع الحافظة كما يقولون مفيد؟ دعونا التحقق من ذلك. للقيام بذلك ، نأخذ صناديق صناديق الاستثمار المتداولة الأكثر شهرة في الاستثمار ونرى مدى فاعليتها عند دمجها في محفظة. وفي الوقت نفسه ، سنكتشف ما إذا كان عدد الأموال في الحافظة يؤثر على أدائها.

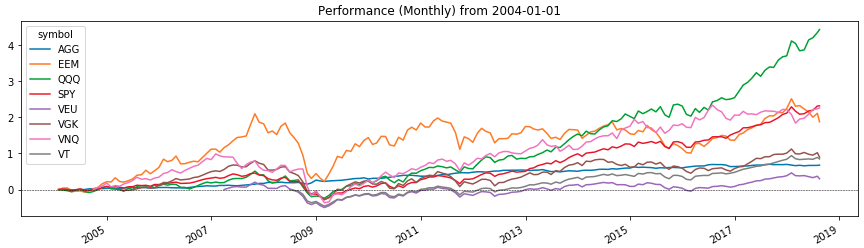

يوضح الرسم البياني أعلاه ربحية صناديق ETF التي سنعمل بها ، من يناير 2004 إلى أغسطس 2018. خلال هذه الفترة سوف نختبر الحقائب. وفيما يلي وصف لما تتكون منه. (انتبه إلى تاريخ ظهور الأموال (عمود إطلاق مؤسسة التدريب الأوروبية) - سنحتاج إليها في المستقبل.)

نصنع الحقائب

سنقوم الآن بتكوين محافظ للنموذج العدواني من الصناديق المذكورة أعلاه (نريد أن نضغط أكثر من استثمارات المحفظة). يفترض هذا النموذج غلبة الأسهم في المحفظة ، وفي حالتنا سيتكون من 80 ٪ من الأسهم و 20 ٪ من السندات الأمريكية (باعتبارها أكثر الأصول خالية من المخاطر). حسب الهيكل ، ستختلف المحافظ في عدد الأصول وعمق التنويع. سيكون هناك ستة في المجموع:

- جاسوس ، AGG (80/20).

- تجسس ، QQQ ، AGG (40/40/20).

- SPY ، VGK ، EEM ، VNQ ، AGG (40/20/10/10/10/20).

- SPY ، VGK ، EEM ، AGG (45/20/15/20).

- جاسوس ، VEU ، AGG (50/30/20).

- VT، AGG (80/20).

بين قوسين هي أسهم الأصول وفقا لترتيبها في الاسم. لذلك ، تتكون محفظة SPY ، AGG (80/20) من 80 ٪ من أسهم S&P 500 و 20 ٪ من سندات تصنيف الاستثمارات الأمريكية. الآن بعد أن أصبحت حقائبنا جاهزة ، فلنختبرها مع بيثون. سنختبر ، كما ذكرنا بالفعل ، للفترة من يناير 2004 إلى أغسطس 2018. ومع ذلك ، ربما لاحظت أنه ليس كل صناديق الاستثمار المتداولة التي فحصناها كانت موجودة في السوق في عام 2004. لذلك ، في الاختبارات سنفعل ذلك. ستتم إضافة الأموال التي لم يتم تداولها بعد في بداية الاختبار إلى المحفظة كما تظهر في السوق.

حقائب الاختبار

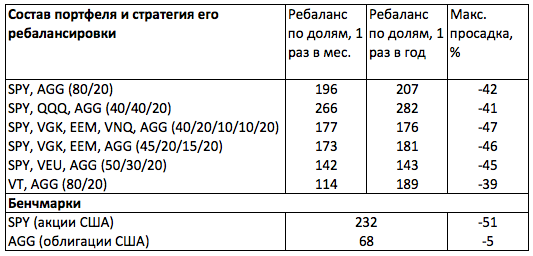

يوضح الجدول أدناه نتائج الاختبار. يعرض قسم المقاييس العائد والحد الأقصى للسحب لفترة الأسهم (SPY) والسندات (AGG). من خلال قيمهم ، يمكننا أن نفهم بسهولة ما يمكن توقعه من الأسهم والسندات كفئة أصول عدوانية ودفاعية. (ومع ذلك ، نحن دائمًا (!) يجب أن نتذكر أن النتائج السابقة لا تضمن النتائج المستقبلية).

كما ترون ، خلال فترة أسهم السوق العريضة (SPY) ، حقق العائد التراكمي 232 ٪ بحد أقصى 51 ٪. وهذا يعني أننا لو كنا نحتفظ بمحفظة لأسهم S&P 500 فقط منذ عام 2004 ، لكنا قمنا بزيادة استثماراتنا بمقدار 3.3 مرات ، ولكن في مرحلة ما لم يكن من الممكن حساب نصف الأموال المستثمرة (هذه هي مخاطر سوق الأوراق المالية). لكن إذا أضفنا 20٪ من السندات إليها ، فسنخفف من حدة الأزمة قليلاً ونخفض السحب بنسبة 20٪ (42٪ مقابل 51٪) ، لكننا ندفع 15.5٪ من العائد (196٪ مقابل 232٪) لذلك.

في الوقت نفسه ، إذا أضفنا ، إلى جانب السندات ، أسهم الصندوق في بورصة ناسداك 100 إلى المحفظة ، فسنكون قد تلقينا نفس السحب بنسبة 41 ٪ ، ولكن مع عائد أعلى (266 ٪ أو 282 ٪ ، اعتمادا على وتيرة إعادة التوازن). وهذا يعني أنه من خلال هذه المحفظة ، كنا سنتفوق على السوق الواسعة (SPY) ونغرق أقل خلال الأزمة. لكن إذا قمنا بتنويع محفظتنا الاستثمارية في بلدان مختلفة ، لكنا ساهمنا في زيادة عائدها بشكل كبير (173٪ أو 181٪ - اعتمادًا على وتيرة إعادة التوازن وانخفاضه) وضمان متوسط سحب يبلغ 46٪. إضافة إلى محفظة الصندوق العقاري الأمريكي (VNQ) من شأنه أن يحسن قليلا من ربحيته ، ولكن زيادة السحب.

كان بافيت على حق؟

نتائج الاختبار تقودنا إلى الاستنتاجات التالية.

- لن يؤدي تنويع المحافظ الاستثمارية حسب البلد إلى زيادة ربحية محفظتنا الاستثمارية.

- إضافة فئة أصول إضافية (صندوق العقارات الأمريكي ، VNQ) إلى محفظتنا لن يمنحنا مزايا أيضًا.

- سيتم إحضار أكبر عائد وأقل سحب من خلال محفظة تركز على الأسهم الأمريكية ، وخاصة الشركات المبتكرة (QQQ).

اتضح أن بافيت محق في وضع كل بيضه في سلة واحدة. وإذا كنا نريد الحصول على أقصى استفادة من محفظتنا الاستثمارية ، فيجب علينا المراهنة في السوق الأمريكية. هل يستحق القلق أن محفظة 80 ٪ من الأسهم الأمريكية ليست متنوعة؟ لا اعتقد انه يستحق كل هذا العناء. على الأقل لأن S&P 500 يتضمن الأوراق المالية للشركات العاملة في جميع أنحاء العالم. وهذا هو ، يتم تنويع هذا المؤشر بشكل افتراضي. وما إذا كنا نحتاج إلى تنويع إضافي حسب البلد هو سؤال كبير. أقترح عليك التفكير في هذه المشكلة (واكتب رأيك في التعليقات أدناه). ونحن ننتقل من نموذج المحفظة الأكثر ربحية إلى الطريقة الأكثر فعالية لإدارته.

اختيار نموذج إدارة المحافظ

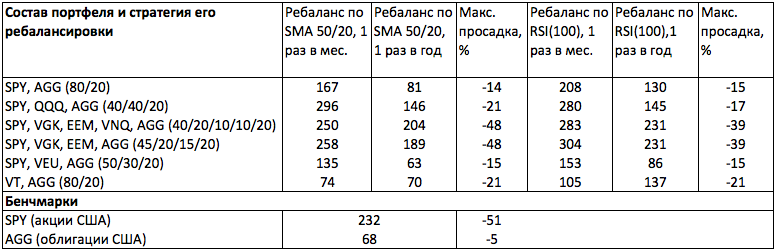

عند تحليل فعالية هيكل المحفظة ، اعتمدنا على نتائج الإدارة الكلاسيكية. وهذا هو ، تلك التي نتلقاها من خلال إعادة توازن المحفظة مرة واحدة في السنة في الأسهم. دعونا الآن نلقي نظرة على نتائج إعادة التوازن البديلة للمؤشرات. يتمثل جوهر إعادة التوازن هذه في التحقق من الرسوم البيانية اليومية لأصول الحافظة لأحد الشروط التالية (حسب الاستراتيجية المختارة): 1) مؤشر القوة النسبية (100) أعلى من 50. 2) المتوسط المتحرك SMA (50) أعلى SMA (200).

في الحالة الأولى ، نشتري ونحتفظ بأصل في الحافظة فقط عندما تكون قيمة مؤشر القوة النسبية (100) أعلى من 50. في الحالة الثانية ، عندما يكون SMA (50) في SMA (200). إذا لم يتم استيفاء هذه الشروط ، فلا يتم إدراج الأصل في الحافظة. إذا كان الأصل موجودًا في المحفظة بالفعل ، فسيتم بيعه ، ويتم توزيع الأموال المستلمة بين الأصول الأخرى.

ما يعطينا هذا النهج؟ كما يتضح من الجدول ، انخفاض في محفظة السحب ونمو الربحية. في الوقت نفسه ، سنحصل على أقصى تأثير من إعادة التوازن الشهرية للمحفظة (التوازن السنوي غير مناسب هنا) وفقًا لمؤشر القوة النسبية (100). لذلك ، بالنسبة لأبسط محفظة من SPY ، AGG (80/20) ، سيكون لدينا عائد أقل بنسبة 9 ٪ من SPY (208 ٪ مقابل 232 ٪) ، والسحب 3.4 (!) أقل (51 ٪ مقابل 15 ٪). علاوة على ذلك ، نظرًا لإعادة التوازن وفقًا لمؤشر القوة النسبية RSI (100) ، سنكون قادرين على الحصول على زيادة في EEM في الحافظة المتنوعة من البلدان (SPY ، VGK ، EEM ، AGG) في 2007-2009 ، وبالتالي تجاوز SPY بنسبة 30 ٪ (304 ٪ مقابل 232 ٪).

هل إدارة المحافظ أكثر أهمية من نموذجها؟

تقودنا نتائج الاختبارات إلى فكرة أن إدارة المحافظ أكثر أهمية من نموذجها. كما أنها تجعلك تفكر في تطبيق عناصر التحليل الفني في استثمارات المحفظة من أجل زيادة الأرباح وتقليل المخاطر. إن الجمع بين الاستثمار السلبي والإدارة الفعالة أمر متروك لك. لكن من الواضح أن مثل هذا التركيب يسمح لك بالحصول على المزيد من المحافظ القياسية.