في

United Traders ، نتابع جميع شركات التكنولوجيا التي تطرح الاكتتاب العام ، وبالطبع الشركات الكبرى. ربما يعلم الكثير من الناس أنه في 29 مارس ، تم إطلاق Lyft في البورصة ، ووعد في إبريل / نيسان بالذهاب إلى أوبر.

للحديث عن Lyft ، منافس Uber في الولايات المتحدة وكندا ، قمنا بترجمة مقالة CCN ، واستكملناها بالأرقام وقدمنا توقعاتنا. بالنسبة لشركة UT ، عند مقارنة هذه الشركات ، فإن أدائها المالي وميزات المنتج هو موضوع مثير للاهتمام للغاية. نتمنى لقراء هبر ايضا في أي حال ، اكتب التعليقات.

بمجرد أن تصبح خطط الدخول في الاكتتاب العام لأكبر خدمات مشاركة راكبين معروفة ، لا تهدأ الخلافات حول الشركة الأفضل للاستثمار فيها. قد يبدو أن الشركات تقدم نفس الخدمات ، ولكن عند الفحص الدقيق ، الأمور ليست واضحة. في هذه المقالة ، نقدم خمسة أسباب تجعل Lyft تهديدًا خطيرًا لأوبر واستثمارًا أكثر ربحية.

من الناحية الفنية ، يبدو Lyft كأنه وحيد القرن الكلاسيكي يتجاوز قيمته مليار دولار. ومع ذلك ، في تطبيق الاكتتاب العام ، كشفت الشركة عن الكثير من المعلومات المالية المثيرة للاهتمام. مع وضع ذلك في الاعتبار ، بالإضافة إلى البيانات المنشورة المقاسة من Uber ، فلدينا لأول مرة الفرصة لمقارنة أعمال الشركتين.

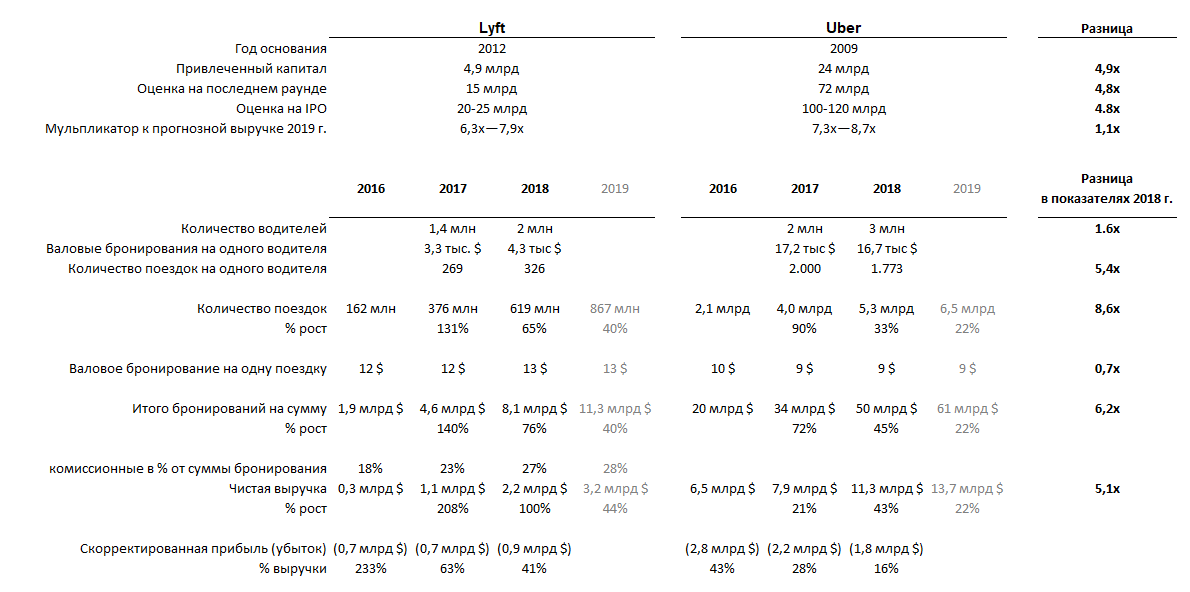

البيانات: نموذج S-1 ؛ الأرقام لعام 2019 هي توقعات.

البيانات: نموذج S-1 ؛ الأرقام لعام 2019 هي توقعات.1. Lyft ينمو أسرع من اوبر

الفرق الأساسي بين الشركتين هو حجمها. بينما تعمل Uber في حوالي 70 دولة ، تتوفر خدمات Lyft في 300 مدينة فقط في الولايات المتحدة وكندا.

قد يعتقد شخص ما أن شراء أسهم Uber سيكون استثمارًا أكثر عقلانية نظرًا لحجم الشركة ، لكن هذا ليس صحيحًا تمامًا. كلما كبرت الشركة ، ارتفعت التكاليف والمخاطر التشغيلية التي تتحملها. طالما بقي Uber تحت إشراف المنظمين ، فإن Lyft موجود فقط في الولايات المتحدة وكندا وليس على دراية بمعظم هذه المشاكل.

عندما يشرف الأخ الأصغر على الأكبر سناً ، يتعلم ليفت من أخطاء أوبر.تظل الشركتان غير مربحتين ، لكن دعونا نلقي نظرة على ديناميات نموهما.

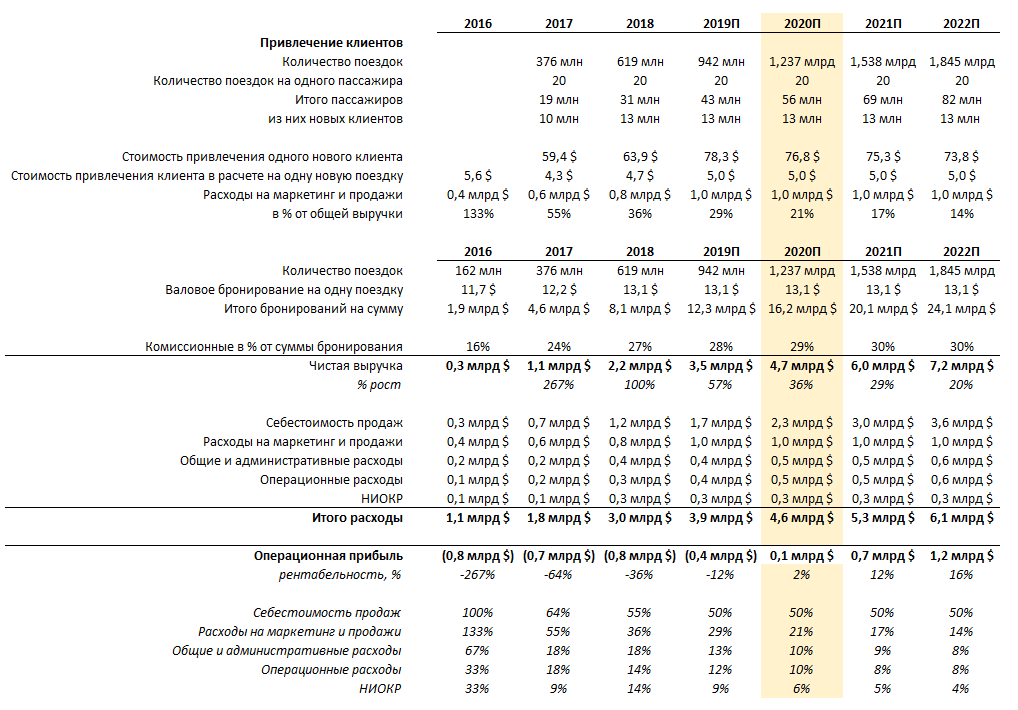

نمت إيرادات Lyft في عام 2018 بنسبة 100 ٪ إلى 2.2 مليار دولار ، في حين نمت إيرادات Uber "فقط" بنسبة 45 ٪ إلى 11 مليار دولار. في جزء منه ، يرتبط هذا النمو القوي في Lyft بزيادة في العمولات (من 23 ٪ إلى 27 ٪) ، والتي قد تكون ظاهرة مؤقتة. لذلك ، من الأفضل أن ننظر إلى عدد الحجوزات: نمت Lyft بنسبة 76 ٪ مقارنة بالعام الماضي ، و Uber بنسبة 45 ٪. كما ترون ، فإن الفرق في معدلات النمو ليس خطيرًا للغاية ، خاصة عندما تفكر في أن حجم أوبر أكبر من حجم Lyft بخمس مرات.

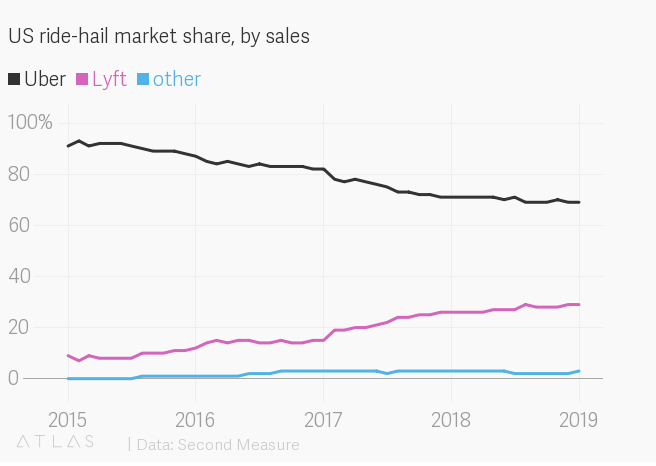

ومع ذلك ، تشير هذه الأرقام بوضوح إلى أن Lyft ينمو بشكل أسرع. في الوقت نفسه ، من المثير للاهتمام ، أن USA Lyft تنمو في الولايات المتحدة الأمريكية ، حيث تستحوذ على حصتها في السوق من Uber: تقول الشركة نفسها بحوالي 39٪ ، في حين تقدر Second Measure ، التي تقوم بتحليل بيانات الدفع ببطاقات الائتمان ، حصة Lyft بنسبة 29٪ (و Uber - 69٪). فيما يتعلق بالمدن الفردية ، تبدو هذه الإحصاءات أكثر إثارة للاهتمام: في سياتل ، على سبيل المثال ، تقترب حصة Lyft من 50٪.

حصة السوق من المبيعات

انطلاقًا من الأرقام المذكورة أعلاه ، يبدو أن استراتيجية Lyft لتركيز جهودها في السوق الأمريكية لها ما يبررها ، والتي يسهلها إلى حد كبير الموقف الليبرالي للسلطات التنظيمية في البلاد ، والذي يختلف حتى الآن عن موقف السلطات في العديد من البلدان التي تعمل فيها أوبر.

2. الاكتتاب في Lyft يعزز ثقة الشركة

إذا جادلت بشكل افتراضي ، فإن العقبة الرئيسية أمام استخدام مشاركة الركوب هي سلامة الرحلة. جميع احتياجات الركاب هي الوصول إلى الوجهة بأمان وبسرعة. لكلا الشركتين ، هذه هي الأولوية رقم واحد. بالطبع ، في تلك الأيام التي لم تكن فيها بدائل لأوبر في السوق ، كان الخيار واضحًا. ولكن كما نرى ، فإن شركة Lyft تأخذ تدريجياً حصتها في السوق من شركة Uber ، مما يؤكد ثقة العملاء في محركات هذه الشركة.

بعد أن تقدمت بطلب للحصول على الاكتتاب العام ولديها كل فرصة لتصبح أول شركة عامة تدافع عن نهج مبتكر في نقل الركاب ، جذبت Lyft انتباه الجمهور العام (وليس أقلها لأنه يتم مقارنتها باستمرار مع منافسها المباشر - أوبر). في مكان مناسب حيث تحكم ثقة العميل في الشركة ، فإن إعلان نفسه كشركة عامة يستحق الكثير. بالإضافة إلى ذلك ، فإن مؤسسي Lyft ، بعد تغيير وضع الشركة ، سيحتفظان بكل من أدوارهما البصيرة والإدارية فيه ، والتي تتناقض بقوة مع تاريخ مؤسس Uber ويمكنها أيضًا إضافة جاذبية Lyft في نظر المستثمرين المحتملين وعملائها.

3. "يكسب سائقو Lyft أموالاً إضافية في أوقات فراغهم ، ويكسب سائقو Uber لقمة عيشهم"

لدى Lyft و Uber ملفات تعريف مختلفة للسائقين - يعمل معظم سائقي Lyft بدوام جزئي في أوقات فراغهم ، بينما يعد هذا العمل بالنسبة لسائقي Uber مصدر دخلهم الرئيسي. وهذا ما تؤكده الأرقام المتوفرة: حيث يبلغ متوسط تكلفة سائق Lyft 4.3 ألف دولار في السنة ، وهذا الرقم في تزايد في السنوات الأخيرة ؛ ويكسب سائق Uber العادي 16.7 ألف دولار سنويًا (والمعدل منخفض).

في المتوسط ، رحلة واحدة في اليوم لكل سائق Lyft (أو 326 رحلة في السنة) ، و 5 رحلات في اليوم لكل سائق Uber (1،773 رحلة في السنة). يوجد لدى Uber سائقين أكثر 1.5 مرة من Lyft (3 مليون و 1.9 مليون سائق ، على التوالي) ، على الرغم من أن حجم أعمال الشركة أكبر بخمس مرات.في الوقت نفسه ، يستخدم العديد من السائقين تطبيقات الشركتين ولا يهتمون بالخدمة التي سيأتي منها الطلب الجديد. في هذه الحالة ، من المهم أن تكون الشركة الصغيرة والأقل شهرة Lyft قادرة على تحقيق عدد كاف من برامج التشغيل المتوفرة التي تشعر بالرضا عن العمل مع الشركة على الرغم من حقيقة أن لدى Lyft عملاء أقل بكثير من Uber.

تعد المحافظة على توفر السائقين في المدن التي تتواجد فيها الخدمة مهمة صعبة وعاملاً حاسماً في تحديد اختيار العملاء. بعد كل شيء ، عدد قليل من الناس ، بعد انتظار 20 دقيقة في المطر ، سوف يرغبون في استخدام هذه الخدمة مرة أخرى على الأقل. وكلما زاد عدد السائقين ، زاد عدد العملاء: ستتمكن Lyft من زيادة عدد السيارات المتوفرة على الطريق طالما كانت مربحة للسائقين.

4. تسعى شركة Lyft إلى عملاء جدد وتطلق خدمة نقل المركبات غير المأهولة والدراجات والدراجات البخارية الكهربائية

واحدة من المزايا الرئيسية لأوبر ككائن للاستثمار في الاكتتاب المتوقع هو تحديد موقعها ليس فقط كسيارة أجرة ، ولكن أيضا كخدمة توصيل الأغذية ومطور تقنية أكثر جاذبية للمركبات غير المأهولة. تستثمر شركة Lyft أيضًا في تطوير المركبات غير المأهولة ، على الرغم من أنه لا يوجد ذكر يذكر لهذا في الأماكن العامة.

في تطوير الأفكار التقدمية لتطوير شركات النقل الحضرية تذهب سيرا على الأقدام. لذلك ، في أبريل 2018 ، وقعت Lyft اتفاقية شراكة استراتيجية مدتها خمس سنوات مع Magna ، وهي شركة تصنيع قطع الغيار والمكونات لصناعة السيارات ، والتي بموجبها ستقوم الشركات بمشاركة التطورات التكنولوجية في مجال المركبات غير المأهولة مع بعضها البعض ، وفي أكتوبر 2018 ، استحوذت الشركة على مطور مقره لندن لحلول الكمبيوتر عرض مختبرات الرؤية الزرقاء.

بالإضافة إلى التطوير الخاص بها ، تخطط Lyft أيضًا للسماح لمصنعي المركبات غير المأهولة من الجهات الخارجية بمنصتها (وقاعدة العملاء) ، والتي ينبغي أن تسرع الانتقال التدريجي إلى المركبات غير المأهولة. وهكذا ، في يناير 2018 ، تم إطلاق الاستخدام التجاري للسيارات غير المأهولة (مع سائق في المقصورة) على منصة Lyft في لاس فيجاس في لاس فيجاس: ما يقرب من عام ، قام الركاب بأكثر من 35000 رحلة.

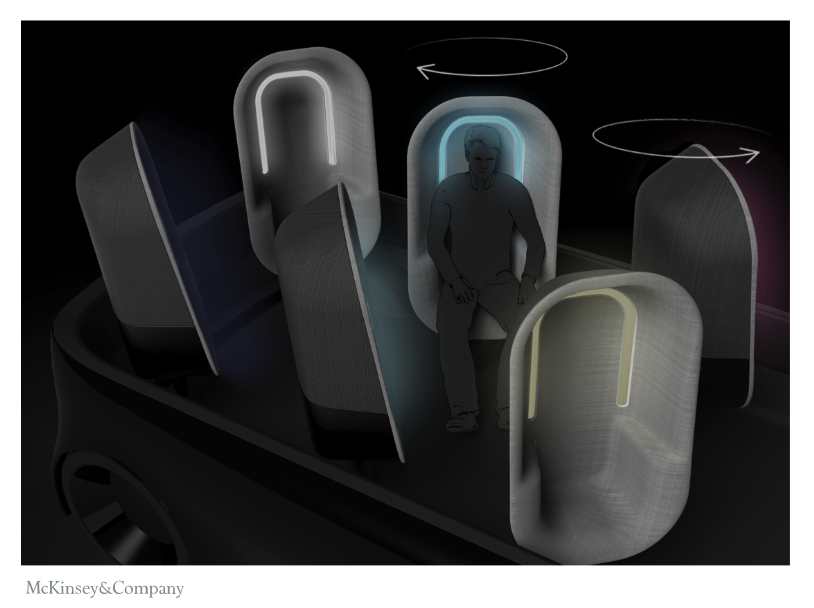

لن تساعد المركبات غير المأهولة شركات مشاركة المتسابقين على التخلص من تكاليف دفع السائقين فحسب ، بل ستجذب أيضًا فئات جديدة من العملاء الذين ما زالوا مترددين في استخدام خدماتهم: على سبيل المثال ، أولئك الذين يعودون إلى ديارهم بعد التسوق والأسر التي لديها أطفال (الذين يستخدمون عددًا قليلًا جدًا) نظرًا لصعوبة توفر المقاعد المناسبة) ، بالإضافة إلى العملاء الدائمين (على سبيل المثال ، العمل اليومي بهذه الطريقة) ، الذين لا يشعرون دائمًا بالراحة في المقصورة مع مرافقين سفر غير مألوفين. للقيام بذلك ، سوف تضطر إلى تغيير المناطق الداخلية من السيارات بدون طيار.

ماكينزي ، تصميم سيارة بدون طيار لنقل عدة أشخاص

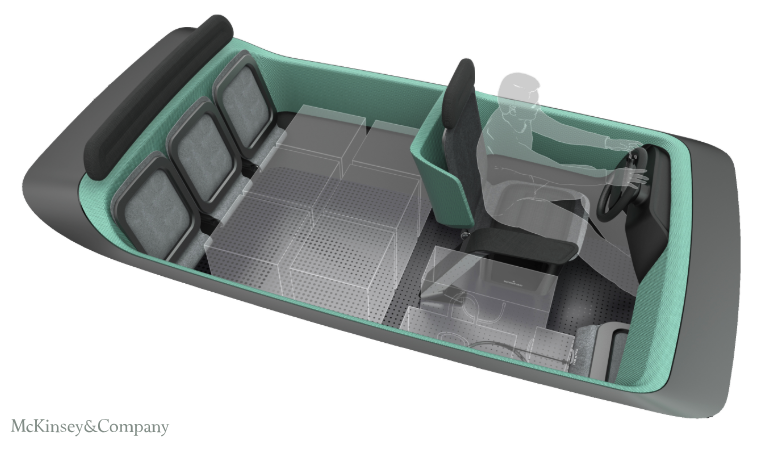

ماكينزي ، تصميم سيارة بدون طيار لنقل عدة أشخاص ماكينزي ، وهو تصميم لطائرة بدون طيار تسليم التسوق

ماكينزي ، وهو تصميم لطائرة بدون طيار تسليم التسوقاتجاه التطوير الآخر هو تأجير الدراجات: دخلت أوبر هذا السوق في أبريل 2018 ، بعد أن اشترت Jump Bikes واستثمرت في استئجار الدراجات البخارية الكهربائية Lime ، واكتسبت Lyft Motivate في يوليو من نفس العام وأطلقت مشروعًا رائدًا لتأجير الدراجات البخارية الكهربائية في دنفر. في الوقت نفسه ، تبلغ قيمة كل من "بيرد آند لايم" الرائدين بالسوق ملياري دولار لكل منهما.

5. Lyft يدخل التعادل

هناك الكثير من الحديث في الأسواق المالية حول الزخم والزخم ، وغالبًا ما يكون هذا موضوعيًا للغاية. فقط لأن شيئًا نما بحلول الشهر الماضي لا يعني استمرار النمو. ولكن في كثير من الأحيان ينبغي أن تؤخذ هذه الاتجاهات في الاعتبار ، لأنها يمكن أن تلقي بعض الضوء على سلوك المستهلك.

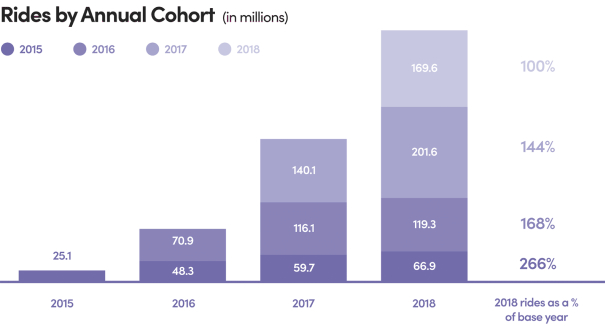

تبدو إحصائيات الرحلات التي قام بها عملاء Lyft الحاليون مثيرة للإعجاب. في هذا الرسم البياني ، يتم تقسيم العملاء إلى أفواج بحلول السنة التي ينجذبون إليها.

كما ترون ، يتزايد عدد رحلات العملاء الجدد كل عام ، وكذلك عدد رحلات العملاء الذين جذبتهم الشركة في السنوات الماضية. اجتذبت Lyft حوالي 13 مليون عميل جديد في عام 2018 (بزيادة من 19 مليون إلى 31 مليون في السنة). بمعرفة نفقات الشركة على التسويق والمبيعات (0.8 مليار دولار في عام 2018) ، يمكننا حساب تكلفة جذب عميل واحد - حوالي 70 دولارًا. في الوقت نفسه ، تساوي أيضًا إيرادات كل عميل 70 دولارًا تقريبًا (في المتوسط ، قام عميل واحد بعشرين رحلة في عام 2018) ، لكن هامش الشركة هو نصف هذا المبلغ فقط. وبالتالي ، فإن الاستثمارات في جذب العميل تؤتي ثمارها في غضون عامين فقط ، ولكن في ضوء الإحصاءات أعلاه ، تبدو هذه النفقات مبررة تمامًا.

تتعلق القضية الأكثر أهمية ، والتي لها نفس القدر من الأهمية لـ Lyft و Uber ، بربحيتها الحالية وآفاق الربح. استنادًا إلى مؤشرات التشغيل الحالية لـ Lyft وقيمها النسبية وديناميكياتها على مدار الأعوام القليلة الماضية ، نتوقع أن تكون الشركة قادرة على الخروج حتى عام 2020 مع استمرار نمو الأعمال ، ولكن مع تباطؤ.

المتحدة التجار Lyft النتيجة

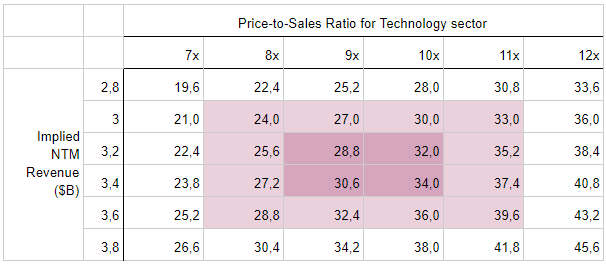

تعد التحليل المقارن لمؤشر السعر إلى المبيعات أحد الأساليب الأكثر شيوعًا لتقييم الشركة فيما يتعلق بالاكتتاب العام ، حيث يكون السعر هو تكلفة الأسهم والمبيعات هي الإيرادات المتوقعة للشركة في الأشهر الـ 12 المقبلة بعد الاكتتاب.

Lyft هي أول شركة تدخل الاكتتاب العام من قطاع المشاركة في الاقتصاد ، ولا توجد شركات مماثلة للمقارنة حتى الآن ، ولكن إذا تم تعيين Lyft إلى القطاع التكنولوجي في الولايات المتحدة ، فإن متوسط P / S يبلغ حاليًا 10x.

في عامي 2017 و 2018 ، بلغت إيرادات الشركة 1.06 مليار دولار و 2.16 مليار دولار على التوالي. أظهرت Lyft نموًا كبيرًا في الإيرادات خلال هذه الفترة (209٪ و 103٪). بالنظر إلى هذه المؤشرات ، في السيناريو الأساسي ، نتوقع إيرادات تتراوح بين 3.2 إلى 3.4 مليار دولار في عام 2019 (نمو متوقع قدره 50 ٪).

وبالتالي ، فإن القيمة السوقية المتوقعة من Lyft في الحالة الأساسية ستكون 31.3 مليار دولار ، في الوقت الحالي ، من المعروف أن Lyft ستوضع في حدود 62-68 دولارًا للسهم الواحد ، مما سيعطي تقديرًا بقيمة 19.3 مليار دولار عند الحد الأعلى للنطاق السعري. يمكن أن نخلص إلى أن إمكانات نمو الأسهم في السوق ستكون 62 ٪.

عند التنبؤ بعائد الاستثمار ، نأخذ في الاعتبار الفرق بين السعر (التسعير) والقيمة الأساسية للشركة (التقييم الجوهري). أفق الاستثمار في الاكتتاب العام هو 1-3 أشهر - في هذه الحالة ، فإن زيادة اهتمام المستثمرين هي المحرك الحاسم لأسعار الأسهم. بمعنى آخر ، ينطوي الاستثمار في الاكتتاب العام على تقييم الشركة من حيث الطلب على المدى القصير ، في حين أن تقييم الشركة لاستراتيجية الشراء والاحتفاظ ينطوي على التنبؤ بالقيمة الأساسية أو العادلة للشركة. لذلك ، فإن استراتيجية المقارنة هي أنسب طريقة للتقييم للاستراتيجية الأولى ، وطريقة خصم التدفقات النقدية للأخرى.

فلماذا Lyft؟

حتى لو أراد كل من حولك الجمع بين Uber و Lyft ، من وجهة نظر الاستثمار ، فمن المحتمل أن يكون هذا خطأ. نعم ، تقدم الشركات نفس الخدمة ، لكن طموحاتها تختلف على نطاق واسع. Uber هي محاولة لإنشاء احتكار عالمي ، ويريد Lyft أن يصبح رائدًا في السوق المحلية لمشاركة ركوب الخيل وإعادة التفكير في حركة الأشخاص في الفضاء الحضري.

لهذا السبب ، وعلى الرغم من الحجم الأصغر للشركة ، قد يكون Lyft خيارًا أكثر أمانًا من حيث الاستثمار في الاكتتابات العامة الأولية. لا نريد أن نقول إن Lyft ليس لديه أي مشاكل ، ولكن مع الأخذ في الاعتبار النطاق العالمي للأعمال وسلسلة من الفضائح في الماضي ، لدى Uber أكثر من مجرد سائقين وركاب ، ولكن أيضًا مشاكل ومخاطر.