أعتقد أننا جميعًا نذهب إلى مطعم مع الأصدقاء أو الزملاء. وبعد قضاء وقت ممتع ، يجلب النادل الشيك. علاوة على ذلك ، يمكن حل السؤال بعدة طرق:

- الطريقة الأولى ، "نبيل". يضاف النادل إلى مقدار الشيك 10-15 ٪ "للشاي" ، ويتم تقسيم المبلغ الناتج بالتساوي بين جميع الذكور.

- الطريقة الثانية هي "الاشتراكية". يتم تقسيم الشيك على قدم المساواة إلى جميع ، بغض النظر عمن أكل وشرب كم.

- الطريقة الثالثة ، "عادلة". يتضمن كل آلة حاسبة على الهاتف ويبدأ في حساب تكلفة أطباقهم ، بالإضافة إلى كمية معينة من "الشاي" ، الفردية أيضا.

يشبه الموقف في المطعم الموقف مع تكاليف تكنولوجيا المعلومات في الشركات. في هذا المنشور سنتحدث عن توزيع التكاليف بين الوحدات.

ولكن قبل الغوص في هاوية تقنية المعلومات ، دعنا نعود إلى مثال المطعم. كل من الأساليب المذكورة أعلاه "تخصيص التكاليف" لها إيجابيات وسلبيات. ناقص واضح من الطريقة الثانية: يمكن للمرء أن أكل سلطة نباتية قيصر دون دجاج ، والآخر شريحة لحم Ribeye ، لذلك يمكن أن تختلف كميات كبيرة. إن ناقص الطريقة "العادلة" هو عملية طويلة للغاية من عملية العد ، ومقدار الأموال التي يتم إجراؤها دائمًا أقل مما كانت عليه في الشيك. وضع مألوف؟

الآن دعنا نتخيل أننا استمتعنا في مطعم في الصين ، وتم إحضار الشيك باللغة الصينية. كل ما هو واضح هو المبلغ. على الرغم من أن البعض قد يشك في أن هذا ليس هو المبلغ على الإطلاق ، ولكن التاريخ الحالي. أو لنفترض أن القضية في إسرائيل. يقرؤون من اليمين إلى اليسار ، لكن كيف يكتبون الأرقام؟ من يستطيع الإجابة دون جوجل؟

لماذا تحتاج تكنولوجيا المعلومات والأعمال إلى تخصيص

لذلك ، يقدم قسم تكنولوجيا المعلومات الخدمات لجميع إدارات الشركة ، في الواقع ، يبيع خدماته إلى وحدات العمل. وعلى الرغم من عدم وجود علاقات مالية رسمية بين الإدارات داخل الشركة ، يجب أن تفهم كل وحدة أعمال على الأقل مقدار ما تنفقه على تكنولوجيا المعلومات ، وكم تكلف إطلاق منتجات جديدة ، واختبار مبادرات جديدة ، وما إلى ذلك. من الواضح أنه لا يدفع "المحدث والراعي لمكامل النظام ومصنعي المعدات" الأسطوريين تحديث البنية التحتية وتوسيعها ، ولكن العمل الذي يجب أن يفهم فعالية هذه التكاليف.

تختلف وحدات الأعمال في الحجم وكذلك "كثافة" استخدام موارد تكنولوجيا المعلومات. وبالتالي ، فإن تقاسم تكاليف تطوير البنية التحتية لتكنولوجيا المعلومات على قدم المساواة بين الإدارات هو الطريقة الثانية بكل ما فيها من عيوب. تعد الطريقة "العادلة" أكثر تفضيلاً في هذه الحالة ، ولكنها تستهلك الكثير من العمالة. الخيار الأمثل هو الخيار "شبه العادل" ، عندما لا يتم تخصيص التكاليف للقرش ، ولكن مع بعض الدقة المعقولة ، تمامًا كما في هندسة المدرسة ، نستخدم الرقم π 3.14 ، وليس التسلسل الكامل للأماكن العشرية.

يعد تقدير تكلفة خدمات تكنولوجيا المعلومات مفيدًا للغاية في المقتنيات التي تتمتع ببنية تحتية واحدة لتكنولوجيا المعلومات عند دمج جزء من التعليق أو فصله في بنية منفصلة. يتيح لك ذلك حساب تكلفة خدمات تكنولوجيا المعلومات على الفور من أجل أخذ هذه المبالغ في الاعتبار عند التخطيط. كما يساعدك فهم تكلفة خدمات تكنولوجيا المعلومات على مقارنة الاستخدامات المختلفة وملكية موارد تكنولوجيا المعلومات. عندما يتحدث الرجال الذين يرتدون بدلات مقابل بضعة آلاف من الدولارات عن الكيفية التي يمكن بها لمنتجهم تحسين تكاليف تكنولوجيا المعلومات ، وزيادة ما يحتاج إلى زيادته ، وتقليل ما يلزم تخفيضه ، فإن تقييم التكاليف الحالية لخدمات تكنولوجيا المعلومات يتيح لمدير المعلومات أن يثق بوعود تسويقية عمياء ، وتقييم دقيق للتأثير المتوقع والسيطرة على النتائج.

بالنسبة للأعمال التجارية ، يعد التخصيص فرصة لفهم تكلفة خدمات تكنولوجيا المعلومات مقدمًا. لا يتم تقييم أي متطلبات تجارية على أنها زيادة في إجمالي ميزانية تكنولوجيا المعلومات بنسبة مئوية كبيرة ، ولكن يتم تعريفها كمبلغ لمتطلبات أو خدمات محددة.

حالة حقيقية

كان "الألم" الرئيسي لمدير قسم المعلومات في شركة كبيرة هو أنه كان من الضروري فهم كيفية مشاركة التكاليف بين وحدات الأعمال وعرض المشاركة في تطوير تكنولوجيا المعلومات بما يتناسب مع الاستهلاك.

كحل ، قمنا بتطوير آلة حاسبة لخدمات تكنولوجيا المعلومات تمكنت من توزيع إجمالي تكاليف تكنولوجيا المعلومات أولاً على خدمات تكنولوجيا المعلومات ، ثم على وحدات الأعمال.

هناك بالفعل مهمتان: لحساب تكلفة خدمة تكنولوجيا المعلومات وتوزيع التكاليف بين وحدات الأعمال التي تستخدم هذه الخدمة وفقًا لبعض برامج التشغيل (الطريقة "شبه العادلة").

للوهلة الأولى ، قد يبدو ذلك بسيطًا إذا تم وصف خدمات تكنولوجيا المعلومات بشكل صحيح من البداية ، وتم إدخال المعلومات في قاعدة بيانات تكوين CMDB ونظام إدارة أصول ITAM IT ، وتم تصميم نماذج خدمات الموارد ، وتم تطوير كتالوج لخدمات تكنولوجيا المعلومات. في الواقع ، في هذه الحالة ، بالنسبة لأي خدمة من خدمات تكنولوجيا المعلومات ، يمكنك تحديد الموارد التي تستخدمها ومقدار تكلفة هذه الموارد مع مراعاة انخفاض القيمة. لكننا نتعامل مع الشركات الروسية العادية ، وهذا يفرض بعض القيود. لذلك ، CMDB و ITAM غائبة ، لا يوجد سوى كتالوج لخدمات تكنولوجيا المعلومات. كل خدمة تكنولوجيا معلومات بشكل عام هي نظام معلومات ، والوصول إليها ، ودعم المستخدم ، إلخ. تستخدم خدمة تكنولوجيا المعلومات خدمات البنية التحتية مثل "خادم قاعدة البيانات" ، "خادم التطبيق" ، "نظام التخزين" ، "شبكة نقل البيانات" ، إلخ. وفقًا لذلك ، لحل المهام الضرورية:

- تحديد تكلفة خدمات البنية التحتية ؛

- تخصيص تكلفة خدمات البنية التحتية لخدمات تكنولوجيا المعلومات وحساب تكلفتها ؛

- تحديد المشغلات (المعاملات) لتوزيع تكلفة خدمات تكنولوجيا المعلومات على وحدات الأعمال وتخصيص تكلفة خدمات تكنولوجيا المعلومات إلى وحدات الأعمال ، وبالتالي توزيع مبلغ تكاليف قسم تكنولوجيا المعلومات على بقية الشركة.

يمكن تمثيل جميع تكاليف تكنولوجيا المعلومات السنوية ككيس للمال. تم إنفاق شيء من هذه الحقيبة على المعدات ، والعمل على الهجرة ، والتحديث ، والتراخيص ، والدعم ، ورواتب الموظفين ، إلخ. ومع ذلك ، يكمن التعقيد في الإجراء المحاسبي للمحاسبة عن الأصول الثابتة والأصول غير الملموسة في تكنولوجيا المعلومات.

خذ بعين الاعتبار ، على سبيل المثال ، مشروع لترقية بنية SAP الأساسية. كجزء من المشروع ، يتم شراء المعدات والتراخيص ، ويتم تنفيذ العمل بمساعدة أحد مكامل النظام. عند إغلاق المشروع ، يجب على المدير إعداد الأوراق بحيث تقع المعدات المحاسبية في الأصول الثابتة ، ويتم شطب التراخيص في الأصول غير الملموسة ، ويتم شطب أعمال التصميم والتشغيل وبدء التشغيل الأخرى كمصروفات مؤجلة. المشكلة رقم واحد: عند التسجيل في الأصول الثابتة ، لا يهتم محاسب العميل بما سوف يطلق عليه. لذلك ، في الأصول الثابتة نحصل على الأصول "UpgradeSAPandMigration". إذا تم ، في إطار المشروع ، تحديث صفيف الأقراص ، وهو أمر لا علاقة له بـ SAP ، فإن ذلك يعقد عملية البحث عن التكلفة والتخصيص الإضافي. في الواقع ، يمكن إخفاء أي جهاز خلف أصل UpgradeSAPandMigration ، وكلما مر الوقت ، زاد صعوبة فهم ما تم شراؤه بالفعل هناك.

وبالمثل مع الأصول غير الملموسة ، والتي تحتوي على صيغة حساب أكثر تعقيدًا. هناك تعقيد إضافي يتمثل في حقيقة أن لحظة بدء تشغيل الجهاز ووضعه في وضع التوازن قد تختلف بنحو عام. بالإضافة إلى ذلك ، يبلغ الاستهلاك 5 سنوات ، ولكن في الواقع ، يمكن أن يعمل الجهاز أكثر أو أقل ، حسب الظروف.

وبالتالي ، فمن الممكن من الناحية النظرية حساب تكلفة خدمات تكنولوجيا المعلومات بدقة 100 ٪ ، ولكن في الممارسة هذه مهمة طويلة وبدون معنى. لذلك ، اخترنا طريقة أكثر بساطة: التكاليف ، والتي يمكن عزوها بسهولة إلى أي بنية تحتية أو خدمة تكنولوجيا المعلومات ، تُنسب على الفور إلى الخدمة المقابلة. توزيع التكاليف المتبقية بين خدمات تكنولوجيا المعلومات وفقًا لقواعد معينة. سيوفر ذلك دقة تبلغ حوالي 85٪ ، وهو ما يكفي تمامًا.

في المرحلة الأولى ، تُستخدم التقارير المالية والمحاسبية عن مشاريع تكنولوجيا المعلومات و "التطوع الصحي" لتخصيص تكاليف خدمات البنية التحتية في الحالات التي يتعذر فيها عزو التكاليف إلى أي خدمة من خدمات البنية التحتية. تتعلق التكاليف إما مباشرة بخدمات تكنولوجيا المعلومات أو خدمات البنية التحتية. نتيجة لتوزيع التكاليف السنوية ، نحصل على مقدار النفقات لكل خدمة بنية أساسية.

في المرحلة الثانية ، يتم تحديد معاملات التوزيع بين خدمات تكنولوجيا المعلومات لخدمات البنية التحتية مثل "خادم التطبيقات" ، "خادم قاعدة البيانات" ، "التخزين" ، إلخ. لا يتم توزيع جزء من خدمات البنية الأساسية ، على سبيل المثال ، Jobs ، والوصول إلى Wi-Fi ، وعقد المؤتمرات بالفيديو ، بين خدمات تكنولوجيا المعلومات ويتم تخصيصها مباشرة إلى وحدات الأعمال.

في هذه المرحلة ، تبدأ المتعة. كمثال ، ضع في اعتبارك خدمة البنية التحتية مثل "خوادم التطبيقات". إنه موجود في كل خدمة تكنولوجيا المعلومات تقريبًا ، وفي بنائين ، مع وبدون الافتراضية ، مع التكرار وبدون. أسهل طريقة هي تخصيص التكاليف بما يتناسب مع النوى المستخدمة. من أجل الاعتماد في "الببغاوات متطابقة" وعدم الخلط بين النوى المادية مع النوى الافتراضية ، مع الأخذ في الاعتبار زيادة الاكتتاب ، فإننا نقبل أن جوهر مادي واحد يعادل ثلاثة منها. عندئذٍ ستبدو صيغة توزيع التكلفة لخدمة البنية التحتية "خادم التطبيق" لكل خدمة من خدمات تكنولوجيا المعلومات كما يلي:

.

حيث sp هي التكلفة الإجمالية لخدمة "خوادم التطبيقات" الخاصة بالبنية التحتية ، و 86 و are هما المعاملتان اللتان تشيران إلى حصة خوادم x86 و -series.

يتم تحديد المعاملات على أساس تجريبي على تحليل البنية التحتية لتكنولوجيا المعلومات. يتم احتساب تكلفة برامج الكتلة وبرامج المحاكاة الافتراضية وأنظمة التشغيل وبرامج التطبيقات كخدمات بنية أساسية منفصلة.

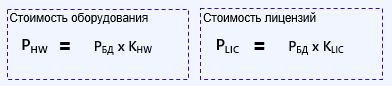

لنأخذ مثالا أكثر تعقيدا. خدمة البنية التحتية "خوادم قاعدة البيانات". ويغطي تكاليف الأجهزة وتكاليف تراخيص قواعد البيانات. وبالتالي ، يمكن التعبير عن تكلفة المعدات والتراخيص في الصيغة:

حيث PHW و PLIC هما التكلفة الإجمالية للمعدات والتكلفة الإجمالية لتراخيص قواعد البيانات ، على التوالي ، و KHW و CLIC هي معاملات تجريبية تحدد حصة تكاليف الأجهزة والتراخيص.

علاوة على ذلك ، مع الأجهزة ، على غرار المثال السابق ، ولكن مع التراخيص ، يكون الموقف أكثر تعقيدًا بعض الشيء. يمكن استخدام عدة أنواع مختلفة من قواعد البيانات في المشهد الطبيعي للشركة ، على سبيل المثال ، Oracle ، MSSQL ، Postgres ، إلخ. وبالتالي ، فإن صيغة حساب تخصيص قاعدة بيانات محددة ، على سبيل المثال ، MSSQL ، لخدمة معينة تبدو كما يلي:

حيث KMSSQL هو المعامل الذي يحدد حصة قاعدة البيانات هذه في مشهد تكنولوجيا المعلومات الخاص بالشركة.

يكون الموقف أكثر تعقيدًا مع حساب نظام تخزين البيانات وتخصيصه مع مختلف الشركات المصنعة للصفائف وأنواع مختلفة من الأقراص. لكن وصف هذا الجزء هو موضوع لنشر منفصل.

ما هي النتيجة؟

يمكن أن تكون نتيجة هذا التمرين حاسبة Excel أو أداة أتمتة. كل هذا يتوقف على نضج الشركة ، وإدارة العمليات ، والحلول المنفذة ورغبة الإدارة. تساعد هذه الآلة الحاسبة أو وسيلة العرض التقديمي المرئي للبيانات في توزيع التكاليف بشكل صحيح بين وحدات العمل ، وإظهار كيفية توزيع ميزانية تكنولوجيا المعلومات وماهية ذلك. يمكن للأداة نفسها أن توضح بسهولة كيف يؤدي تحسين موثوقية الخدمة (التكرار) إلى زيادة تكلفتها ، وليس من خلال تكلفة الخادم ، ولكن مع مراعاة جميع التكاليف المرتبطة. يتيح ذلك لرجال الأعمال والمدير التنفيذي للمعلومات "اللعب على اللوحة نفسها" وفقًا لنفس القواعد. عند التخطيط لمنتجات جديدة ، يمكنك حساب التكلفة مسبقًا وتقييم الجدوى.

إيغور تيوكاشيف ، مستشار في شركة جيت إنفورمكس