بضع كلمات عن "القسم الذهبي" بالمعنى التقليدي

من المعتقد أنه إذا تم تقسيم الشريحة إلى أجزاء بطريقة ترتبط الجزء الأصغر بالجزء الأكبر ، كالجزء الأكبر - بالجزء بأكمله ، فإن هذا التقسيم يعطي نسبة 1/1618 ، والتي استعارها الإغريق القدماء من المصريين القدماء ، الذين يطلق عليهم " النسبة الذهبية. " وأن العديد من الهياكل المعمارية - العلاقة بين معالم المباني ، والعلاقة بين عناصرها الرئيسية - من الأهرامات المصرية إلى الإنشاءات النظرية لو كوربوزييه - كانت تستند إلى هذه النسبة.

وهي تتوافق أيضًا مع أرقام فيبوناتشي ، التي توفر دوامةها توضيحات هندسية مفصلة لهذه النسبة.

علاوة على ذلك ، فإن حجم جسم الإنسان (من باطن إلى السرة ، من السرة إلى الرأس ، من الرأس إلى أصابع اليد المرفوعة) ، بدءاً من النسب المثالية التي شوهدت في العصور الوسطى (الرجل فيتروفيان ، وما إلى ذلك) ، وتنتهي مع قياسات أنثروبومترية لسكان الاتحاد السوفياتي ، لا تزال قريبة من هذه النسبة.

وإذا أضفنا أنه تم العثور على مثل هذه الأشكال في كائنات بيولوجية متباينة تمامًا: أصداف الرخويات ، وترتيب البذور في عباد الشمس والأقماع الارز ، فمن الواضح لماذا تم إعلان أن العدد غير المنطقي الذي يبدأ بـ 1618 "إلهي" - حتى أن آثاره يتم تتبعها في شكل مجرات تنجذب إلى فيبوناتشي اللوالب!

بالنظر إلى جميع الأمثلة المذكورة أعلاه ، يمكننا أن نفترض:

- نحن نتعامل مع "البيانات الكبيرة" حقا ،

- حتى في التقريب الأول ، يشيرون إلى توزيع معين ، إن لم يكن عالميًا ، ثم توزيعًا واسعًا بشكل غير عادي لـ "القسم الذهبي" والقيم القريبة منه.

في الاقتصاد

المخططات لورنتز المعروفة على نطاق واسع وتستخدم بكثرة لتصور دخول السكان. تُستخدم أدوات الاقتصاد الكلي القوية هذه ذات الاختلافات والتحسينات المختلفة (معامل العشرية ، مؤشر جيني) في الإحصاءات للمقارنة الاقتصادية والاجتماعية بين البلدان وميزاتها ويمكن أن تكون مبرراً لاتخاذ قرارات سياسية وميزانية كبيرة في مجال الضرائب ، والرعاية الصحية ، وتطوير خطط التنمية القطرية و المناطق.

على الرغم من أن الدخل والمصروفات مرتبطان ارتباطًا وثيقًا في الحياة اليومية العادية ، إلا أنه ليس كذلك في Google ... إنه لأمر مدهش ، لكنني تمكنت من العثور على العلاقة بين الرسوم البيانية لورنتز وتوزيع المصروفات لمؤلفين روسيين فقط (سأكون ممتنًا لو عرف شخص ما مثل هذه الأعمال كما في قطاع الناطقين باللغة الروسية والانجليزية من الإنترنت).

الأول هو أطروحة كتبها T. M. Bueva. كانت الرسالة مخصصة ، على وجه الخصوص ، لتكاليف التحسين في مزارع ماري للدواجن.

مؤلف آخر ، V.V. Matokhin (تتوفر روابط متبادلة للمؤلفين) ، ويتناول الأمر على نطاق أوسع. يشارك Matokhin ، وهو فيزيائي في التعليم الابتدائي ، في المعالجة الإحصائية للبيانات المستخدمة في اتخاذ القرارات الإدارية ، وكذلك في تقييم مدى قابلية الشركات للتكيف وإدارتها.

المفهوم والأمثلة الواردة أدناه مستمدة من أعمال V. Matokhin وزملاؤه (Matokhin ، 1995) ، (Antoniou et al. ، 2002) ، (Kryanev et al. ، 1998) ، (Matokhin et al. 2018). في هذا الصدد ، ينبغي إضافة أن الأخطاء المحتملة في تفسير أعمالهم هي ملكية حصرية لمؤلف هذه السطور ولا يمكن عزوها إلى النصوص الأكاديمية الأصلية.

ثبات غير متوقع

تنعكس في الرسوم البيانية أدناه.

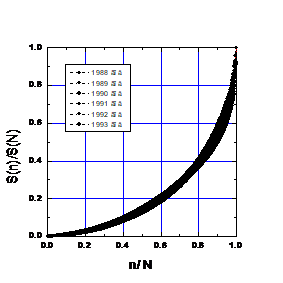

1. توزيع المنح لمنافسة الأعمال العلمية والتقنية في إطار برنامج الدولة "الموصلية الفائقة الحرارة العالية". (ماتوخين ، 1995)

الشكل 1. نسبة الاعتمادات السنوية المخصصة للمشاريع في الفترة 1988-1994.

الشكل 1. نسبة الاعتمادات السنوية المخصصة للمشاريع في الفترة 1988-1994.وترد الخصائص الرئيسية للتوزيعات السنوية في الجدول 3 ، حيث SN هو المبلغ السنوي للأموال المخصصة (بملايين روبل) ، و N هو عدد المشاريع الممولة. مع الأخذ في الاعتبار أن تكوين لجنة تحكيم المسابقة وميزانية المسابقة وحتى حجم النقود (قبل إصلاح عام 1991 وما بعده) قد تغير على مر السنين ، فإن استقرار منحنيات الوقت الحقيقي أمر مذهل. يتكون الشريط الأسود على الرسم البياني من نقاط تجريبية.

الجدول 32. منحنى التكاليف المرتبطة بمبيعات المخزون (Kotlyar ، 1989)

Fig.2

Fig.23. جدول الذقن معدل الراتب

على سبيل المثال ، لبناء المخطط ، أخذنا البيانات من وثيقة "النشرة: كم عدد الرتب وفقًا لحالة الراتب السنوي العادي في السنة" (Suvorov ، 2014) ("علم الفوز").

4. متوسط جدول العمل للمدير الأمريكي المتوسط المستوى (Mintzberg ، 1973)

الشكل 4

الشكل 4تشير الرسوم البيانية الطبيعية إلى أن هناك نمطًا عامًا في الأنشطة الاقتصادية التي توضحها. مع وجود اختلاف جذري في تفاصيل النشاط الاقتصادي ، في مكانه ووقته ، من المحتمل جدًا أن يكون تشابه الجداول تمليه بعض الشروط الأساسية لعمل الأنظمة الاقتصادية. خلال آلاف السنين من إجراء النشاط الاقتصادي ، على أساس عدد كبير من التجارب والخطأ ، تلمس أفراد هذا النشاط بعض الإستراتيجيات المثلى لتخصيص الموارد. واستخدامها بشكل حدسي في الأنشطة الحالية. يتوافق هذا الافتراض مع مبدأ باريتو المعروف: 20 ٪ من جهودنا تسفر عن 80 ٪ من النتائج. شيء مماثل لوحظ بوضوح هنا. تُظهر الرسوم البيانية المعينة انتظامًا تجريبيًا ، عندما يتم تحويله إلى مخطط لورنز ، يتم وصفه بدقة كافية عندما يساوي الأس "alpha" 2. في هذا المؤشر ، يتحول مخطط Lorentz إلى جزء من دائرة.

يمكنك تسمية هذا ، دون أن يكون لديك خاصية اسم مستقر ، البقاء على قيد الحياة. قياسًا على البقاء في الحياة البرية ، فإن بقاء النظام الاقتصادي يتحدد من خلال تكيفه المتطور مع ظروف البيئة الاجتماعية والاقتصادية وقدرته على التكيف مع التغيرات في ظروف السوق.

هذا يعني أن النظام الذي يكون فيه توزيع النفقات قريبًا من المثالية (بدرجة ألفا تساوي 2 ، أو توزيع النفقات "حول المحيط") لديه أكبر فرصة للمحافظة عليه بشكله الحالي. من الجدير بالذكر أنه في بعض الحالات ، يحدد هذا التوزيع أكبر ربحية للمشروع. على سبيل المثال ، هنا. كلما انخفض معامل الانحراف عن المثالية ، ارتفعت ربحية المؤسسة (Bueva ، 2002).

الجدول (جزء)

النتائج العملية

عند تخطيط النفقات لكل من الشركة والأسرة ، من المفيد بناء منحنى Lorentz منها ومقارنته بالمنظم المثالي. كلما اقترب المخطط من مثالية ، كلما زاد احتمال تخطيطك بشكل صحيح وأن نشاطك سيكون ناجحًا. يؤكد هذا التقارب أن خططك قريبة من تجربة الأنشطة الاقتصادية للبشرية ، المودعة في قوانين تجريبية معترف بها عالميًا مثل مبدأ Pareto.

ومع ذلك ، يمكننا أن نفترض أننا هنا نتحدث عن عمل نظام اقتصادي ناضج يركز على الربحية. إذا لم نتحدث عن زيادة الأرباح ، ولكن ، على سبيل المثال ، حول مهمة تحديث الشركة أو زيادة حصتها في السوق بشكل أساسي ، فإن منحنى توزيع التكاليف الخاص بك سوف يبتعد عن الدائرة.

من الواضح أنه في حالة البدء باقتصاد محدد ، فإن مخطط لورنتز المطابق لأعلى احتمال للنجاح سوف ينحرف عن الدائرة. يمكن افتراض أن انحرافات منحنى توزيع المصاريف داخل الدائرة تتوافق مع كل من المخاطر المتزايدة وقابلية الشركة للتكيف. ومع ذلك ، من دون الاعتماد على صفائف إحصائية كبيرة للشركات الناشئة (الناجحة وغير الناجحة على حد سواء) ، يصعب التنبؤ بالكفاءة المؤهلة المعقولة.

وفقًا لفرضية أخرى ، فإن انحراف منحنى توزيع التكاليف من الدائرة إلى الخارج ، يمكن أن يكون إشارة كتنظيم مفرط للسيطرة وإشارة إلى إفلاس وشيك. لاختبار هذه الفرضية ، من الضروري وجود قاعدة مرجعية معيّنة ، كما هو الحال في الشركات الناشئة ، من غير المرجح أن تكون موجودة في المجال العام.

بدلا من الاستنتاج

يرجع تاريخ أول منشورات كبيرة حول هذا الموضوع إلى عام 1995 (Matokhin ، 1995). ولا يزال الغموض الذي يكتنف هذه الأعمال ، بعالميتها والاستخدام الجديد الجذري للنماذج والأدوات المستخدمة على نطاق واسع من قبل الاقتصاديين ، لغزا ...