في أوائل أكتوبر 2019 ، عقدت خدمة مكافحة الاحتكار الفيدرالية (FAS) اجتماعًا لجذب مستخدمي باطن الأرض (ممثلون عن شركات تعدين الذهب شاركوا في الاجتماع) لتبادل التجارة في المعادن الثمينة ، كما جاء في خطاب FAS: "كجزء من تطوير خطة عمل للتطوير المنتظم للتداول المنظم في أسواق السلع الأساسية. "

الغرض من هذه المقالة هو أن نوضح من خلال الأمثلة أن الأحداث التي تمت مناقشتها في الاجتماع لنمو سيولة الذهب في سوق الصرف في الاتحاد الروسي لن يكون لها التأثير المطلوب على نمو تجارة الذهب ، إذا لم تأخذ في الاعتبار المعلومات حول الطبيعة الحديثة للسيولة التجارية ، والتي ستتم مناقشتها بالفعل الكلام أكثر في النص.

إذا كنت مهتمًا بالموضوع: لماذا ، على سبيل المثال ، تعتبر السيولة مقابل النفط في البورصات في الاتحاد الروسي متخلفة عن سيولة النفط في البورصة في بورصة شيكاغو للطاقة وكمية ICE ، فعلى سبيل المثال ، يجب عليك مواصلة القراءة.

باختصار عن الاجتماع

في الاجتماع ، كان كل شيء عاديًا جدًا: كلمة تمهيدية من FAS ، عرضًا تقديميًا لتبادل بورصة موسكو حول الأحداث ، وما هو مخطط للعمل والأسئلة والأجوبة حول الموضوع ، والمعلومات التي ستستمر العمل في اللجنة الفرعية للجنة التبادل والتي تفرقها جميع المشاركين بالفعل ، يبدو أن كل شيء على ما يرام لكن لا يزال لدي شعور بأن المشاركين في الاجتماع ليس لديهم فهم للطبيعة الحديثة للسيولة في السوق الغربية.

سؤالي الوحيد هو: لماذا السيولة عند تداول العقود الآجلة للنفط في بورصة موسكو ، أي الكميات والفرصة لإكمال الصفقة في الأفق لمدة 2-3 أشهر ، ولكن في البورصة CME و ICE ، فإنه موجود في الأفق من 2 سنوات؟

الجواب على هذا السؤال هو أنه يوجد عدد أقل من المشاركين في سوق النفط الروسي وبالتالي فإن السوق ليس سائلاً كما هو الحال في البورصات في بورصة شيكاغو للطاقة و ICE ، وهناك أسطورة عن السيولة الحديثة: "كلما زاد عدد المشاركين في السوق ، زادت السيولة في السوق".

في الواقع ، سيتم مناقشة هذه الأسطورة.

كل شيء منطقي وفي الواقع هذا العامل موجود بالتأكيد ، ولكن السؤال كان: هنا والآن ، لبيع النفط في أفق عامين في السوق الروسية ، أي من الجواب التالي أنه بسبب العدد الأكبر من مقدمي العروض في الغرب ، هناك مشاركون على استعداد لتحمل مخاطر أسعار النفط في أفق لمدة عامين ويخلقون هذا الطلب والعرض على النفط في أفق عامين؟ إما أنهم لم يفهموا السؤال ، أو لا يوجد فهم لطبيعة السيولة الحديثة لأفق النفط لمدة عامين.

قبل وصف فهم الطبيعة الحديثة للسيولة ، سأقدم ثلاث حقائق صغيرة سأعمل عليها:

الحقيقة 1: يمكن تقسيم سوق السلع التبادلية إلى سوق فورية (حيث عقود الإمداد المادي للسلع التبادلية ، مثل الذهب والنفط والسكر والقهوة والكاكاو والقمح وغيرها) وسوق المشتقات (الأوراق المالية المشتقة ، عادةً العقود الآجلة ، على سبيل المثال ، شراء واحد من العقود الآجلة للنفط هو شراء الحق في شراء النفط بسعر الصفقة في تاريخ محدد في المستقبل / في تاريخ انتهاء الصلاحية).

الحقيقة 2: في سوق الأوراق المالية الغربية ، يوجد حوالي 60.000 برميل من الورق لكل العقود الآجلة / المشتقات في الأسواق العالمية لكل برميل من النفط المادي (لقد وجدت شريحة نفطية على موقع ويب FAS حيث كانت النسبة أقل ، ولكن بشكل عام الحقيقة هي أن سوق التداول الفوري به نفط طلب حجم أقل من الشرائح FAS في سوق النفط المشتق ، إشارة في نهاية المقال).

الخلاصة

الخلاصة : إن سوق المشتقات أكبر بكثير من سوق السلع الفورية ، حيث أن سوق المشتقات يغطي احتياجات المستهلكين لمدة 1-2 سنوات مقدماً ، والسوق الفورية بها 2-3 أشهر فقط ، ومن الواضح أنه نظرًا لحجم السوق ، فإن سوق المشتقات هو الذي يلعب الدور الرئيسي في التسعير للسلع ، لأن هذا السوق هو أوامر من حجم أكبر.

لهذا السبب ، يتم تحديد سيولة السلع بشكل أساسي عن طريق سوق المشتقات ، وليس عن طريق السوق الفورية ، أي يلعب المشاركون في سوق المشتقات دورًا كبيرًا في التسعير ، حيث يتاجرون بكميات كبيرة.

الحقيقة 3: من تجربة التداول في بورصات ICE و CME ، بصفتي متداولًا محترفًا ، صادفت على مدار العام حقيقة أن TOP-1 أو TOP-2 من حيث حجم العقود المستقبلية للسكر لتداول ICE هي شركة تجارية إنجليزية تعمل مع تغطية الضمان على تبادل حوالي 100-200 مليون دولار ، أي في الواقع ، فإن الشركة متوسطة الحجم هي الجهة التي تتحمل مخاطر على تكلفة السكر في الأفق من 1-1.5 سنة (السكر لديه سيولة أقل من النفط) بكميات كبيرة.

خاتمة: يمكن للمزود برأس مال عامل يتراوح بين 100 و 200 مليون دولار أن يتاجر بكميات كبيرة في سوق العقود الآجلة لبورصة تبلغ قيمتها مليارات الدولارات وأن يكون في المرتبة الأولى في حجم العقود الآجلة.

كيف هذا ممكن؟

باختصار ، هذا ممكن ، لأن هؤلاء المشاركين في السوق لا يتاجرون في العقود المستقبلية ، ولكن في هوامش التقويم - إنها أداة مالية تتكون من 2 من العقود المستقبلية لفترات مختلفة واتجاهات مختلفة. على سبيل المثال ، إذا اشترينا لوت واحد من النفط الموزع على التقويم DEC19 - JAN20 ، فعندئذٍ في صفقة واحدة ، نشتري عقدًا واحدًا من العقود الآجلة في DEC19 ونبيع حصة واحدة من العقود الآجلة في JAN20.

تتوفر هذه الأدوات في بورصة موسكو ، ولكنها تستخدم للمعاملات الكلاسيكية ، ما يسمى بالمتداول ، عندما يريد المتداول التبديل من أحد العقود الآجلة إلى أخرى في معاملة واحدة. على سبيل المثال ، يتمتع المتداول بمركز واشترى (+) 10 عقود من النفط في العقود الآجلة في DEC19 ، وهو يعتقد أن النفط سوف ينمو ، ولكن النمو سيكون في JAN20 ، ولهذا فهو يضع أمر بيع عند (-) 10 عقود في انتشار التقويم DEC19 - JAN20 وعند تنفيذ طلب ، لديه 0 عقود في DEC19 ، لذلك (+) 10 ينهار مع (-) 10 عقود ، و (+) 10 عقود شراء آجلة تظهر في JAN20. نتيجة لذلك ، قام المتداول بنقل المركز من ديسمبر إلى يناير وفي نفس الوقت يدفع عمولة أقل ، نظرًا لأن الصفقة مرت بالأداة الأولى في فروق الأسعار DEC19 - JAN20.

لا أعرف من ومتى جاء في الغرب باستخدام تداول فروق الأسعار لتداول ما يسمى باستراتيجيات النفور من المخاطرة ، لكنني أفهم أن تداول هذه الاستراتيجيات ، باستخدام فروق الأسعار للعقود الآجلة ، هي التي تسبب السيولة الحديثة في العقود المستقبلية في آفاق من 1-2 سنوات في الأسواق التعليم الطبي المستمر و ICE ، بما في ذلك سوق النفط.

تفاصيل انتشار التقويم

إذا كنت تتداول في العقود المستقبلية للنفط ، على سبيل المثال في CME (Light Sweet ، شريط tick ،) ، فإن أول ما تصادفه هو مقدار المال الذي تحتاجه في حسابك من أجل تحويل المركز بين عشية وضحاها (ما يسمى بليلة واحدة) ، نيابة عنك 1 تحتاج عقود النفط الآجلة إلى حوالي 5-6 آلاف دولار لتتمتع بها على حساب ضمان الضمان المسمى (GO) إلى البورصة ، على الرغم من أن الوسيط يسمح لك خلال يوم واحد بالتداول في قطعة واحدة إذا كان لديك 1000 دولار على الأقل.

سبب هذا الموقف هو التقلب الشديد في أسعار النفط ، على سبيل المثال ، عندما ترتفع أسعار النفط من 60 دولارًا بنسبة 1٪ أي 60 سنتًا ، نحصل على زيادة قدرها 60 نقطة ويمكن للتاجر أن يفوز / يخسر 600 دولار على هذا النمو (نقطة واحدة = 10 دولارات). لهذا السبب ، عندما تطلب البورصة تحويل 5000 دولار ، فإنها تفترض تقلبًا في النفط يبلغ حوالي 500 نقطة وسيضمن المبلغ تنفيذ المعاملة ، لأنه في السوق يكسب جانب واحد دائمًا ويخسر الآخر ، ويضمن التبادل فقط إكمال المعاملة باستخدام آلية GO لهذا . خلال اليوم ، يسمح لك الوسيط بتخفيض GO ، كما هو الحال في حالة وجود نقص في الأموال ، يقوم ببساطة بإغلاق صفقاتك حتى لا يخاطر.

ما علاقة انتشار التقويم به؟

والحقيقة هي أن تقلب هوامش التقويم عادة ما يكون 5-10 مرات أقل من تقلب العقود الآجلة التي يتكون منها ، بالنظر إلى أن هذه العقود الآجلة لها اتجاهات مختلفة ، أي إحدى نقاط السبريد هي العقود المستقبلية للشراء ، والساق الأخرى في السبريد هي العقود المستقبلية للبيع ، أي لنقل 1 الكثير من انتشار النفط التقويم (وداخله 2 الكثير من العقود المستقبلية للنفط) تحتاج 500 - 1000 دولار ل GO.

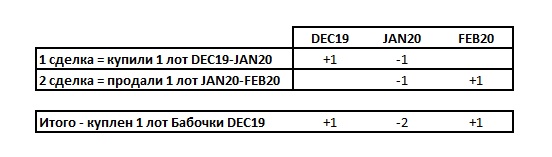

الآن دعنا نتخيل أنك اشتريت حصة واحدة من تقويم DEC19-JAN20 مع المعاملة الأولى وارتفع السوق وباعت السبريد الثاني من JAN20-FEB20 ، لذلك قمت بإنشاء هيكل تحوطي بلغة المتداولين الذين يتعاملون مع المخاطرة استراتيجية ، تسمى "الفراشة" ، انظر الشكل أدناه - في الشكل 1 يتم شراء الكثير من "الفراشة" في النفط (داخل الفراشة ، كما تعلمون ، 4 عقود من العقود المستقبلية للنفط).

يحتوي هذا التصميم على سعر ، وإذا فتحت كلتا العمليتين على طلبات الحد ، فهذا بالفعل صفقة مربحة ، لأن الفراشة (+) 1-2 نقطة أرخص مما يمكنك شراء مثل هذا التصميم مع أوامر السوق في السوق.

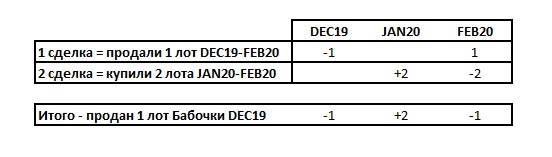

والخطوة التالية هي تفكيك الهيكل ، وتفكيكه بتجميع فراشة للبيع ، على سبيل المثال ، لقد باعوا قطعة واحدة من DEC19-FEB20 قبل هبوط سوق النفط ، ثم بعد أن اشترى السوق قطعتين من JAN20-FEB20 (قد تكون هناك خيارات أخرى لجمع الهيكل).

نتيجة لذلك ، أغلقت نفسك من خلال تجميع الهيكل في الاتجاه المعاكس وعلى حسابك سجلت ربحًا من هذه المعاملة.

لماذا هذه التفاصيل؟ والحقيقة هي أن تقلب هياكل التحوط هذه أقل من الهوامش ونقل 1 قطعة من الفراشة (والتي تحتوي على 4 عقود من العقود المستقبلية للنفط) تحتاج فقط إلى 250 إلى 300 دولار من GO.

أي أنه عند تداول العقود الآجلة لزيت واحد للنقل بين عشية وضحاها ، يجب أن يكون لديك 5000 دولار GO على حسابك ، إذا كنت تتداول في العقود الآجلة للنفط من خلال فروق الأسعار التقويمية ، فأنت تحتاج إلى 50 إلى 80 دولارًا أمريكيًا للعقد الواحد من العقود الآجلة في فراشة ، أي أقل بعشر مرات.

نقطة أخرى مهمة على هوامش

جمع تصميم فراشة للشراء بسعر (+) 10 على سبيل المثال ، ثم تقوم بتجميع تصميم فراشة للبيع في (+) 11 وبعد ذلك سوف تكسب 4 معاملات (+) نقطة واحدة أو 10 دولارات ، بينما تحقق ربحًا من هذه البورصة يجب أن تحصل على عمولة أقل من 10 دولارات من الأرباح منك ، وبعد أن شاركت جميع العقود الأربعة في المعاملات ، في الواقع ، تم شراؤها وبيعها في فترات مختلفة ، وبالنسبة للأفراد سيكلف حوالي 16-18 دولارًا مقابل عمولة إلى البورصة.

لهذا السبب يجب أن تكون عمولة تبادل المتداولين المحترفين لمثل هذه المعاملات 1-1.5 دولار لكل دائرة (تسمى عادة الحسومات من التبادل لحجم المعاملات) أو 4-6 دولارات ، ثم بالنسبة لهذه المعاملات 4 سوف يكسب المتداول 10 - 6 = 4 دولارات. وهكذا ، من أجل كسب 200 - 400 دولار في 4 معاملات ، يبدأ المتداول في التداول ليس على عقد واحد في تصميمات التحوط ، ولكن 20 أو 50 أو 100 عقد أو أكثر ، وهنا يظهر حجم أو سيولة.

إذا اشتريت 100 وحدة من الفراشة ، فحينها يكون لديك GO 800 دولار ، و 400 عقد من النفط في 3 فترات معلقة على منحنى العقود الآجلة: (+) 100 (-) 200 (+) 100.

هناك أمثلة أخرى لتصاميم التحوط: كوندور (مثال على شراء الكثير من كوندور يتم الحصول عليه على منحنى العقود الآجلة (+) 1 (-) 1 (-) 1 (+) 1 ، أي أنه يغطي 4 فترات ويحتوي على 4 عقود آجلة) ، التحرير والسرد (على سبيل المثال ، يوجد عدد كبير من المجموعات في منحنى العقود المستقبلية (+) 1 (-) 3 (+) 3 (-) 1 ، كما يغطي 4 فترات ويحتوي على 8 عقود مستقبلية).

إجمالي على فروق الأسعار: أعتقد أن هذا المثال أعطى فهمًا لكيفية أن شركة تجارية برأس مال عامل قدره 100 مليون دولار أصبحت الشركة الأولى في تجارة السكر في العقود الآجلة ICE. في الواقع ، والسبب في ذلك هو استراتيجية تجنب المخاطرة من قبل المتداولين - "تجار الجملة" الذين ، بسبب حقيقة أنهم يتاجرون في هياكل تحوطية متقلبة قليلاً (مشروطة ، اللغات العامية "المواسير") وكسب المال ، التجارة بأحجام كبيرة باستخدام فروق الأسعار ، وتحديد صفقاتهم كـ "أسمنت" منحنى العقود الآجلة بأكمله في فترات زمنية مختلفة.

إن مثل هذا "تدعيم" منحنى العقود الآجلة بعدد كبير من العقود الآجلة المشتراة والمباعة في عدد كبير من الفترات يقلل من تقلب السلعة في آفاق كبيرة بسبب نشاط المضاربة ، وإذا تم إنشاؤه ، فذلك بسبب وجود عوامل موضوعية للاقتصاد الكلي.

من ناحية أخرى ، فإن مثل هذا "تدعيم" السوق يجعل من الممكن لتجار "تجار الجملة" جني الأموال على أي حال ، لأنهم لا يزالون يشترون أو يبيعون ، فمن الواضح أنه من أجل تجميع تصميم بسعر معقول ، من المهم الوقوف في اتجاه السوق خلال 2-3 ساعات القادمة على سبيل المثال ، إذا ارتفعت العقود الآجلة للنفط بمقدار 10-20 نقطة ، فيجب أن تبدأ المرحلة الأولى من عملية الشراء ، حالما ينمو السوق العقود الآجلة الأمامية بمقدار 10-20 نقطة ، فسوف يرتفع في الفارق بمقدار 1-2 نقطة ، ثم يقف على الحد الأقصى للمحترفين azhu فتح تصميم المحطة 2ND.

مثل هذه التذبذبات الدقيقة في السبريد كافية لتجميع الهيكل بسعر الصفقة ، والخطوة التالية هي تجميع نفس البنية في الاتجاه الآخر فقط.

لهذا السبب لا يهتم التجار "تجار الجملة" بمكان البيع والشراء

حقيقة أنهم في هذه الفترة يشترون ، وفي فترة أخرى يبيعون باستخدام أدوات التقويم كمشتقات من المشتقات. وبالنسبة للجزء الأكبر ، فإن طلباتهم هي التي تقف في "النظارات" ، وليس صناع السوق الذين هم على استعداد للدفاع عن المال في "الزجاج".

هذه هي الطبيعة الحديثة للسيولة في العقود المستقبلية ، ويمكن اعتبار ذلك أحد الأسباب التي تجعل السوق في كثير من الأحيان لا يرتفع أو ينخفض ، ولكن إلى حد كبير في "الجوانب". لأن المتداولين الذين يتاجرون بهذه الاستراتيجيات من أجل الدخول في أوامر محددة ، يحتاجون إلى أن يبدأ السوق أولاً ، على سبيل المثال ، صعودًا ، ثم إلى أسفل أو العكس ، ويساهمون بالتأكيد في حركة السوق هذه خلال اليوم الذي يتم فيه تداول المراكز الكبيرة.

إذا ذهب السوق ضد المتداول ، فسيحصل المتداول على هيكل تحوطي بسعر غير مربح في أمر الإيقاف ، أي يبقى في السوق ولديه فرصة لتحليل هذا التصميم غير المربح والانتقال إلى الصفر وليس إصلاح الخسارة.

قد يبدو الأمر بسيطًا بما يكفي لتحقيق الربح ، ولكن عادة ما تكون الممارسة لـ 10 تصميمات 3-4 مربحة ، فيجب تفكيك الباقي بتكلفة الدخول إلى السوق. وبالتالي فإن تجارة مثل هذه الهياكل هي أيضًا مخاطرة ، ولكنها مقبولة ومُسيطر عليها ، لأنه مع هذه التجارة لا أحد يخاطر بتداول آفاق طويلة

يظهر تاريخ التجارة أن أسعار العقود الآجلة للأشهر المجاورة نادراً ما تنتشر في اتجاهات مختلفة. هناك استثناءات ، بالطبع ، على السلع الموسمية ، على سبيل المثال ، ينتشر الغاز الطبيعي في مارس - أبريل ، أكتوبر - نوفمبر - لا أنصح باستخدام هذه التحولات في فصل الشتاء والصيف حتى في تصاميم التحوط. أو مثال آخر في المحاصيل الزراعية (الكاكاو والقهوة والقمح) هناك الفوارق بين سنوات تقويمية مختلفة يمكن أن تعتمد بشكل كبير على تقلبات الطقس.

بشكل عام ، غالبًا ما يكون هذا النهج في الأعمال التجارية وتجار "تجار الجملة" بمثابة الجانب الآخر من المعاملة للمستهلكين ومنتجي السلع ، حيث يكسب الجميع "خبزهم" بطرق مختلفة. لا يجدر النظر إلى أن مثل هذه الاستراتيجيات تجعل من السهل كسب المال: فمن بين 10 إلى 15 متداولًا بدأوا تداول هذه الاستراتيجيات ، ما زال 1-2 أشخاص في تجارة مهنية في غضون عامين ، بينما لا يمكن للباقي جني الأموال من هذا التداول.

بدلا من الاستنتاج

إذا أردنا زيادة السيولة في روسيا ، على سبيل المثال ، في سوق النفط ، فإن الأمر يستحق النظر:

- زيادة عدد فروق الأسعار في البورصة. توجد فروق تقويم في بورصة موسكو ، ولكن من أجل تداول مثل هذه الاستراتيجيات في مجال النفط على الأقل في أفق سنة تقويمية واحدة ، يجب أن تحتوي على فروق أسعار 12 * 12 = 244 ، وليس فروق أسعار 3-4 للتداول ؛

- تغيير منصة تكنولوجيا المعلومات. تحتاج بورصة موسكو إلى تغيير منصة تكنولوجيا المعلومات والبنية التحتية ، حيث يجب دمج الصفقات المتزامنة على فروق الأسعار (400 - 500 أداة) و 10-20 من العقود المستقبلية للنفط و 400-500 أداة في شكل خيارات النفط في دورة / جولة من المعلومات لمدة 20-30 ميلي ثانية . ربما هذا هو بورصة موسكو؟ لا أعرف ، لكنني أعتقد أن للمطورين في روسيا شخصًا يمكنه إنشاء / تكرار تجربة CME و ICE مع مثل هذه المنصة التجارية ؛

- الحسومات. يجب أن يكون لدى بورصة موسكو سياسات خصم مناسبة على العمولات أو الخصومات للمتداولين المحترفين بحيث يكون من المربح تداول مثل هذه الاستراتيجيات ؛

- المحطات. نحن بحاجة إلى محطات متخصصة متخصصة ، حيث أن فروق الأسعار لا تتداول من خلال المخطط ، ولكن من خلال المصفوفات ؛

- دعم الطلبات المعقدة. يجب أن تدعم محطات التداول الأخرى هذه الأوامر المعقدة التي تتيح لك الدخول إلى السوق في ظل ظروف مختلفة ولعدة أدوات ؛

- زيادة وقت المناقصة. نحتاج إلى وضع تداول مختلف ، ليس من الساعة 10.00 بتوقيت موسكو إلى 23.49 ، ولكن لمدة ساعة واحدة في اليوم ، كما هو الحال في CME ، على سبيل المثال ؛

- تفضيلات المتداولين من مناطق زمنية أخرى. هناك حاجة إلى التفضيلات للشركات التجارية التي تتاجر في منطقة زمنية أخرى ، عندما يكون الاتحاد الروسي نائماً ، يمكن أن يتداول السوق من قبل أولئك الموجودين في أمريكا اللاتينية أو الصين ، على سبيل المثال ، هذا ضروري للحفاظ على السيولة على مدار 24 ساعة ؛

- التفضيلات لفترات طويلة من التداول. وكلما تمت الصفقات على طول المنحنى ، زاد حجم التخفيضات في هذه الفترات البعيدة ؛

- طريقة خلط "Pro-rata" ، وليس طريقة FIFO. يجب أن يكون الجمع بين المعاملات في هوامش التقويم متناسباً مع حجم الطلبات الموضوعة: على سبيل المثال ، هناك 1000 لوت وشراء شخص 100 لوت من 1000 لوت ، ثم ينبغي تخفيض المعاملات ليس مع أولئك الذين وضعوا الطلب في "كوب" المعاملات ، ولكن بالتناسب مع الكميات الصفقات - هذا يحفز وضع كميات كبيرة من الطلبات للمتداولين ومن الصعب تغيير المستوى في مثل هذه الحالة ، أي تحريك السوق يصبح أكثر صعوبة.

إليك 9 نقاط تتبادر إلى الذهن أنه يجب عليك الانتباه إلى السيولة في سوق النفط في روسيا عن طريق القياس مع CME و ICE. ترتبط معظم هذه النقاط بتنفيذ تكنولوجيا المعلومات ، ولهذا السبب اخترت موقع Habr لنشر هذا المقال ، لأن اختصاصي تكنولوجيا المعلومات في التخصص الأول نفسه يعتقد أن هناك مثل هؤلاء الأشخاص والموارد في الاتحاد الروسي يمكنهم القيام بذلك ، لكن كل شيء يقع دائمًا في تنظيم هذه العملية.

يجب أن يكون مفهوما أن مشكلة السيولة في سوق النفط في الاتحاد الروسي ليست مشكلة العرض الآجل ، كما تمت مناقشته في الاجتماع ، أي التخلف في سوق المشتقات في الاتحاد الروسي وعدم وجود أدوات مثل فروق الأسعار. على سبيل المثال ، مع العقود الآجلة القابلة للتسليم ، يقوم تجار "تجار الجملة" الذين يتاجرون بهذه الاستراتيجيات ببساطة بإغلاق مراكزهم في غضون 1-2 أيام وفقًا لسياسة إدارة المخاطر لشركاتهم وبالتالي فإن العقود الآجلة القابلة للتسليم أو غير القابلة للتسليم ليست مهمة.والعودة إلى الذهب

لا يتم تداول الذهب في فروق الأسعار. والأرجح أن السبب في ذلك هو اعتبار الذهب دائمًا منافسًا للدولار ، وهو بالتحديد بالدولار ، وبالتحديد في أسعار الفائدة للدولار على أداة EURODOLLAR (على CME ، عدم الخلط بينه وبين زوج عملات EUR / USD) الذي لديه أعلى سيولة عن طريق الأفق: حول 5-7 سنوات ، هوامش فصلية يتم تداولها هناك.هناك حقيقة واحدة فقط وهي أنه في "كأس" EURODOLLAR للثلاث سنوات الأولى من الفارق الفصلي ، يوجد ما متوسطه 50000 - 100،000 عقد ، حيث إن عقدًا واحدًا من العقود المستقبلية لـ EURODOLLAR عبارة عن عقد لإقراض أو اقتراض مليون دولار بسعر محدد. سعر الفائدة ، ثم بالفعل على هذه الحقيقة يمكنك أن تفهم سبب قوة الدولار كعملة عالمية. ومثل هذه السيولة متاحة على مدار الساعة.نعتقد جميعا أننا سمعنا قصة كيف ، خلال فترة روزفلت ، خلال فترة الكساد ، استولوا على الذهب المادي من الأمريكيين ، وفي الواقع قاموا بإزالة البديل عن الدولار من التداول.والآن ، عندما يبدأ الدولار في التخلي عن مراكزه ، وهناك ميل إلى إضفاء الطابع الإقليمي على الاقتصاد العالمي ، ومناقشة مناطق العملة الإقليمية التي قد تظهر ، ثم يبدأ النظر في الذهب مرة أخرى كوحدة نقدية بديلة.بالنظر إلى القيد المادي لكمية الذهب ، يعتقد الكثيرون أنه ليس لديها فرصة كبيرة ، من ناحية أخرى ، فإن تطوير تداول الذهب بأدوات مشتقة يحل مشكلة نقص الذهب ، حيث يمكنك دفع أي مبلغ من المال في منحنى العقود المستقبلية للذهب تحت سعر الذهب وهناك أمثلة لمنحنى العقود المستقبلية EURODOLLAR ، النفط (لا تذهب سدى لبرميل واحد من النفط 60،000 برميل من الورق).نوقش عدد من النقاط في الاجتماع:1. لتوفير رابط / ربط بين منصة تبادل موسكو مع لندن وبكين. نعم ، سيساعد ذلك في توفير السيولة في السوق الفورية ، ولن يساعد في توفير السيولة لفترات طويلة2. يلزم بيع الذهب لعمال مناجم الذهب. هذا ممكن ، لكن ماذا عن آليات تسعير السوق؟ ربما من الأفضل تطوير المشتقات على الذهب؟ على سبيل المثال ، هناك العديد من عمال مناجم الذهب الصغيرة في الذهب الغريني الذين يمكنهم تحديد سعر الذهب لموسم التعدين المقبل باستخدام منحنى العقود الآجلة السائلة ، لهذا اليقين ، يقومون بتمويل شراء الوقود والمواد وقطع الغيار واستيرادها عبر الطريق الشتوي واستخراجها. السوق.للعلم: أغلقت شركة TOP-25 لتعدين الذهب في عام 2018 من قبل شركة يبلغ حجم إنتاجها 1،300 كجم ، مما يعني أن لدينا المئات من هذه الشركات الصغيرة التي يمكن تمويلها لهذا اليقين ، بمثل هذا اليقين في الأسعار ، لأن الاقتصاد في مجال التعدين في مكان أبسط الذهب بسيط بما فيه الكفاية3. مساعدة عمال مناجم الذهب الكبار في إزالة القيود المفروضة على البنوك لبيع الذهب الملغوم فقط للبنوك التي مولت هذا العمل. ولماذا؟

لتداول المشتقات ، فأنت تحتاج فقط إلى المال ولا يهم ما إذا كان الذهب مرهونًا أم لا ، والسيولة على آفاق كبيرة تسمح لك بالتحوط من مخاطر الأسعار حتى لو تم التعهد بتقديم الذهب ، والشيء الرئيسي هو أن تكون الأموال تحت GO.ملاحظة: أدركت نفسي أفكر عندما استمعت إلى خطاب ممثل بورصة موسكو في FAS ، وبورصة موسكو هي المحتكر في سوق الأوراق المالية الروسي ، أن المكان المناسب للأداء هو الصحيح - بناء FAS (خدمة مكافحة الاحتكار الفيدرالية) ...ولكن هناك شيء سوف يستمر ، انتظر ، انظررابط العرض التقديمي FAS ، الشريحة 8 على النفط