عندما يكون لديك نوع من نظام صنع القرار للمقترض وتحتاج إلى تحسينه ، فإن البيان التقليدي للمشكلة في هذه الحالة عادة ما يبدو مثل هذا. "تقليل المتأخرات دون تقليل الموافقة." أو: "زيادة الموافقة دون زيادة التأخير." في هذا الإعداد ، يعرض البائعون الذين يقدمون نقاط تسجيلهم قراراتهم. يمكن سماع نفس الصياغة في مؤتمرات التهديف ، حيث يقدم مطورو المقاولات إنجازاتهم. لسوء الحظ ، لم يكشف أحد بالتفصيل عن المقصود بالضبط بشروط التأخير ومستوى الموافقة.

يتم تقديم النتيجة الناجحة للعمل على النحو التالي:

سوف نفهم من حيث.

المتأخرة - عدد القروض المعدومة مقسوما على عدد القروض الصادرة.

مستوى الموافقة - عدد طلبات القروض الموافق عليها مقسومة على عدد الطلبات المستلمة.هل من الممكن أنه عندما يتم حل المشكلة في مثل هذه الصيغة ، يصبح التأخير من الناحية النقدية أعلى؟

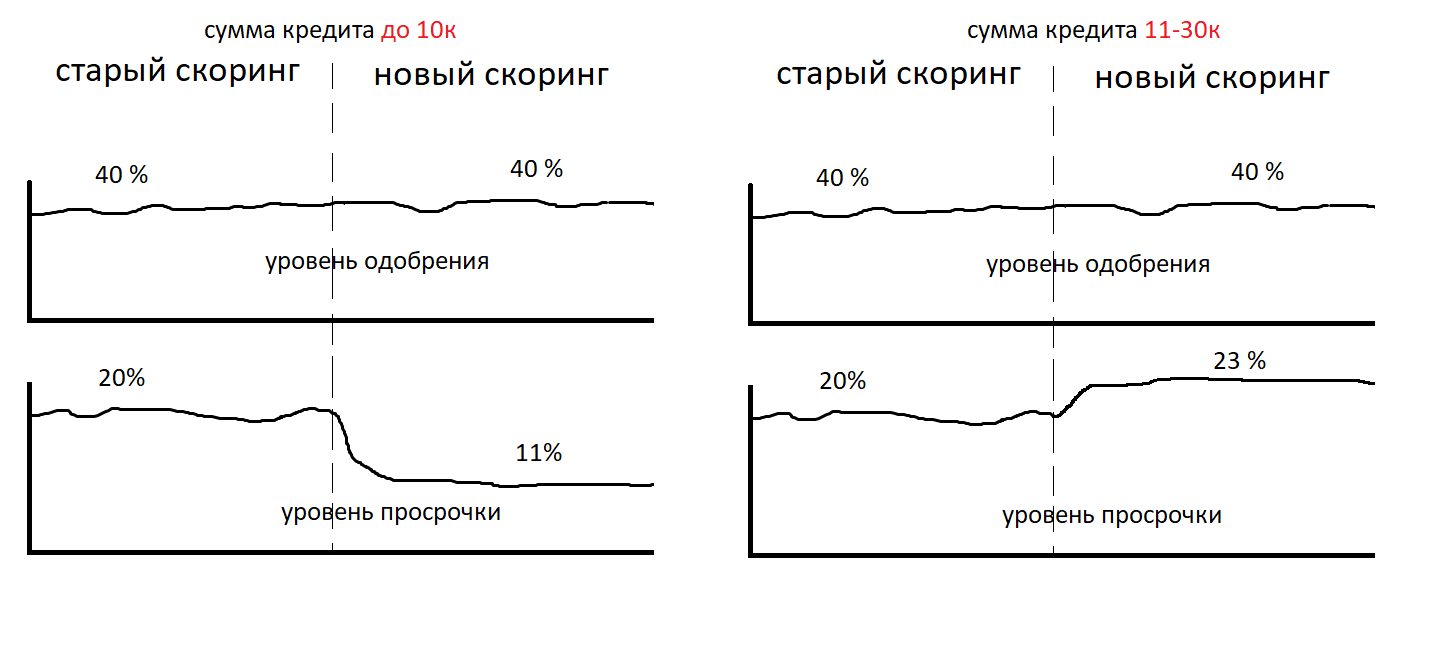

يمكن أن تختلف جودة التسجيل بكميات كبيرة وصغيرة. طلبات الحصول على مبالغ كبيرة من المال ستكون أسوأ من نموذج طلبات الحصول على مبالغ صغيرة. مثل هذه الحالة يمكن أن يجتمع حقا في الحياة. تم تفكيكها بالتفصيل في

المقال

في مثل هذه الحالة ، قد يكون التأخير في المال أسوأ.

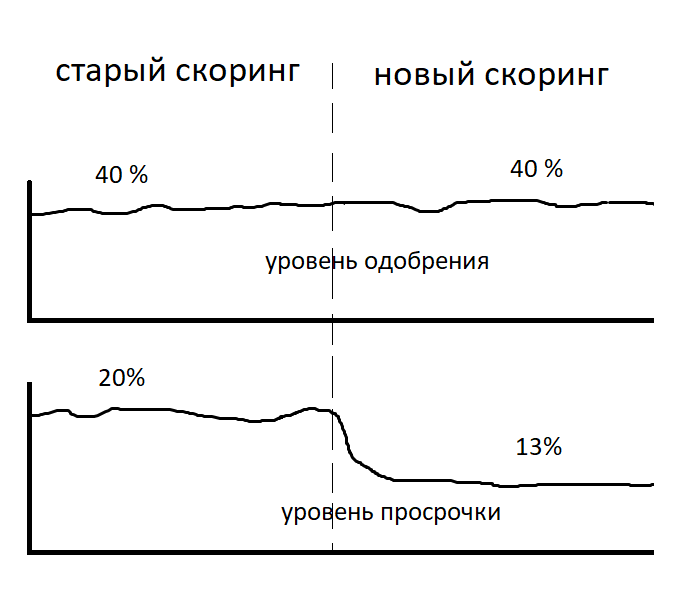

لنفترض أننا لسنا أغبياء تمامًا ، وبنينا على الفور جدولًا زمنيًا للتأخير في كل من القطع والأموال. وقد أجرينا تحليلًا لجودة النموذج في شرائح مختلفة. وقد توصلوا إلى استنتاج مفاده أن التأخير قد انخفض من حيث القطع والمال. ونموذج يسجل بشكل جيد التطبيقات لكميات كبيرة وصغيرة. رأينا أيضًا تحسنًا في مخططات الربحية.

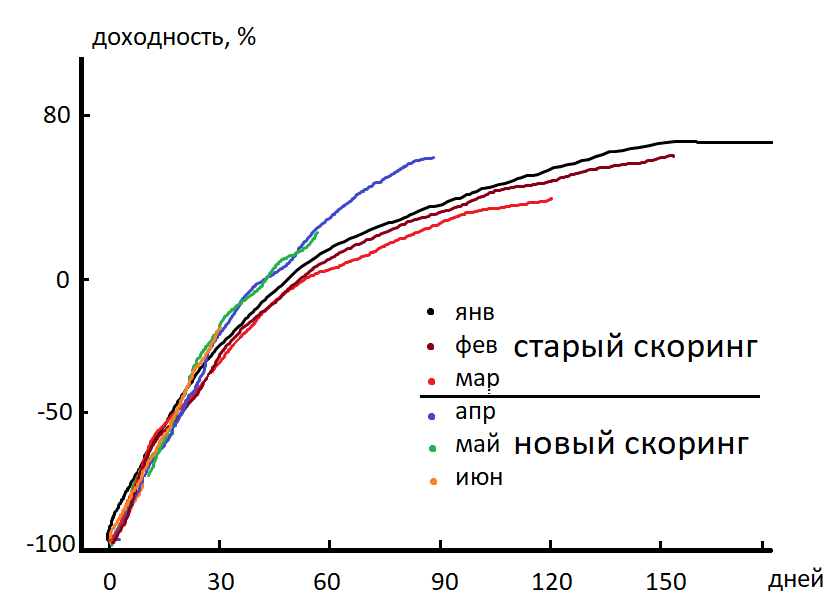

الربحية - مجموع جميع المدفوعات مقسومة على مبلغ القرض الصادر ، ناقص 100 ٪ . في التقارير المالية ، تم بناء هذه القيمة على مجموعة تقويم العملاء. الفوج التقويم - مجموعة من العملاء الذين حصلوا على قرض في شهر واحد. هكذا يبدو مخطط العائد في الديناميات.

المحور العاشر - عدد الأيام منذ إصدار القرض. نرى أنه في اليوم التسعين بعد إصدار القرض ، تفوقت مجموعة أبريل على مارس. انخفض التأخير ، زادت الربحية. الجائزة موجودة بالفعل في جيبنا. نذهب إلى المكتب للسلطات. نقول: "مرحباً ، أنا من أجل الجائزة!"

هل يمكن أن يكون مستوى الموافقة لم يتغير ، فقد انخفض التأخير ، وزادت الربحية ، ونكسب أموالًا أقل؟

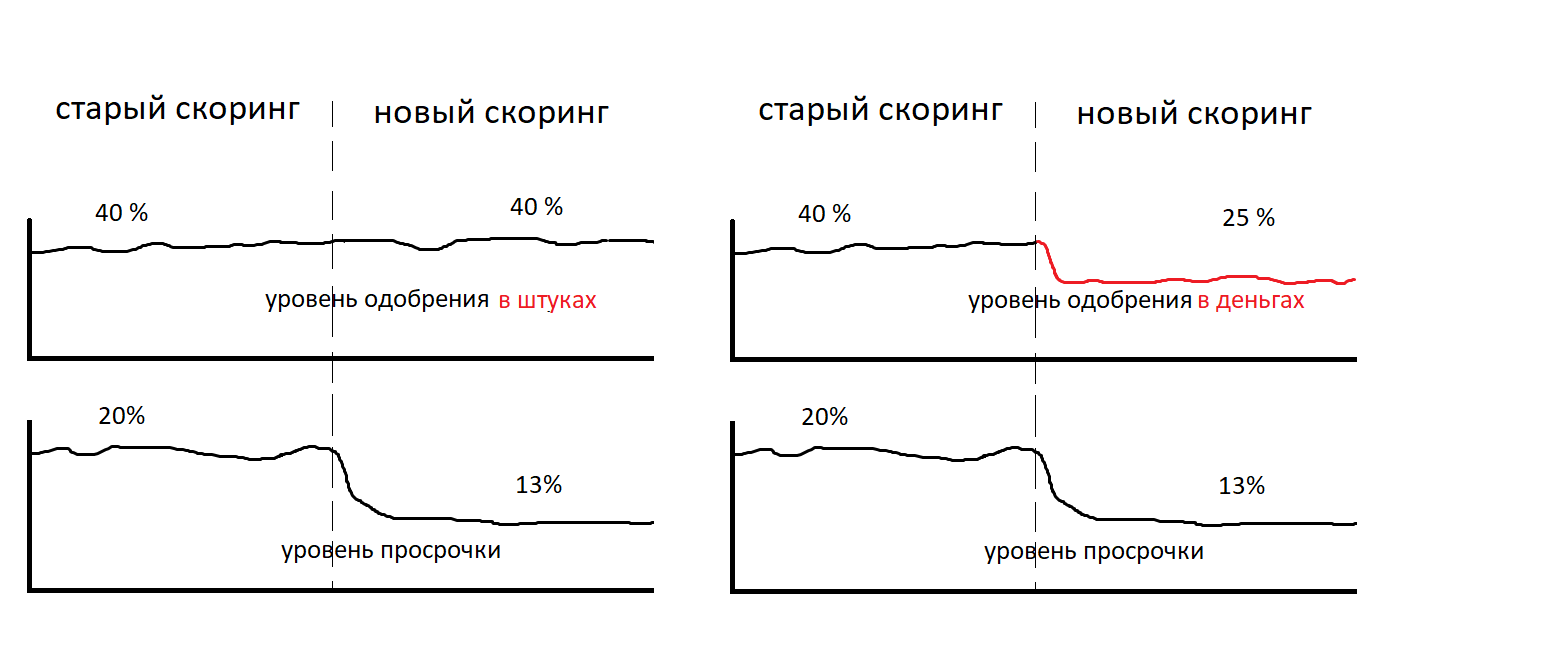

السرعة نفسها ومقارنتها مع عتبة القطع ليست هي القرار النهائي بشأن منح قرض. يتضمن القرار النهائي تحديد مبلغ الائتمان الذي يمكن إصداره. يمكنك الموافقة على مبلغ أصغر مما طلب العميل. أو واحدة كبيرة. في هذه الحالة ، لم يعد من الممكن تفسير مستوى الموافقة بشكل لا لبس فيه كما فعلنا من قبل. الآن يمكن تقديم مستوى الموافقة من الناحية النقدية. وإلى مستوى الموافقة على القطع ، يتم إضافة مفهوم التحقق المتوسط. دعونا رسم مستوى الموافقة من الناحية النقدية. هذه هي نسبة مبلغ القرض الموافق عليه إلى المبلغ المطلوب في الطلب.

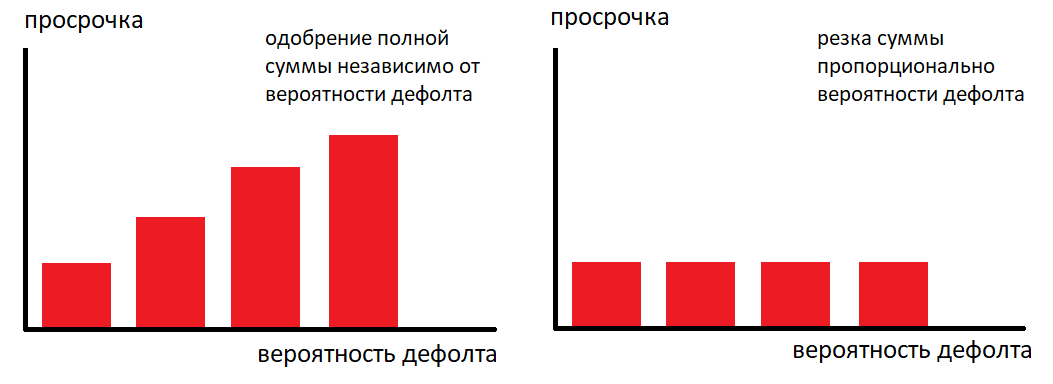

في الممارسة العملية ، يمكنك التحكم في مستوى التأخير ليس فقط بمساعدة السرعة. ولكن أيضا باستخدام طريقة تحديد مبلغ القرض. هذه هي أداة قوية جدا. لقد أجرينا بحثًا حول كيفية تأثير خفض المبلغ على عدم إرجاع العملاء بنفس مستوى المخاطرة وبنفس السرعة. يوجد أدناه رسم بياني للمعدل الافتراضي مقابل المعدل لنفس النموذج.

اليسار - تمت الموافقة على المبلغ المطلوب. الحق - تم تخفيض المبلغ اعتمادا على السرعة. مرة أخرى ، نلاحظ - على الرسوم البيانية على اليمين وترك نفس النموذج ، بنفس السرعة. ولكن تم إجراء التحويل السريع إلى الحل النهائي - تحديد مقدار الائتمان الذي يمكن اعتماده - بطرق مختلفة. تتيح لك هذه الخدعة الوصول إلى شركة تكافح من أجل خفض مستوى التأخير ، وكتابة جدول مراسلات للمعدل والمبلغ المعتمد في 5 دقائق ، وستحصل على تخفيض للتأخير في نفس اليوم.

نحن نحاكي موقفًا يسجّل فيه النموذج تسجيلًا جيدًا للتطبيقات للكميات الكبيرة والصغيرة. زاد مستوى الموافقة في القطع. زاد مستوى الموافقة في المال. لم يزداد التأخير في القطع. لم يرتفع مستوى التأخير في المال. هل يمكن أن يكون هناك الآن موقف ما زلنا نكسب فيه أقل

مستوى الموافقة ليس هو نفسه مستوى التسليم. عندما نوافق على قرض لعميل ، فإنه ليس حقيقة أنه سيستخدمه. عندما نقوم بخفض المبلغ إلى عملاء جيدين ، يرفضون قرضًا معتمدًا وينتقلون إلى مكان آخر سيوافقون فيه على المبلغ المطلوب على الفور. هناك تدفق للعميل. ونحن نضيف مؤشرين آخرين - معدل الاستلام ومستوى التسليم.

السحب هو نسبة القروض الممنوحة بين القروض المعتمدة. مستوى المدفوعات - عدد القروض الصادرة مقسومًا على عدد الطلبات المستلمة (بالمثل ، يمكن التعبير عنها بالشروط النقدية).

يمكن أن يعطي مستوى عال من الموافقة بالتزامن مع سياسة صارمة لتحديد مقدار الائتمان تأثير التحويل المنخفض للطلبات إلى الإصدار. مع نفس العدد من الطلبات المستلمة ، سيتم إصدار أموال أقل. ومع ذلك ، ستبدو النسبة المئوية للتأخير ومستوى الموافقة أفضل من الإصدار السابق من النظام.

لنفترض أننا قمنا بتحسين كل هذه المؤشرات. لكننا ما زلنا لا نستطيع أن نفهم كم نحن كسب. توضح الربحية كيف تغطي القروض المدفوعة القروض غير المسددة. تنعكس هذه القيمة في المئة. لكن النسبة المئوية للمليون والنسبة 10 كوبيل هي نسب مختلفة.

ونتيجة لذلك ، توصلنا إلى خيار يمكننا من خلاله مراقبة أداء نظامنا لصنع القرار بتفاصيل كافية. لدينا العديد من الرسوم البيانية والمؤشرات المختلفة ، لكن لا يمكننا تحديد مقدار المكاسب التي حققناها ، لا يمكننا مقارنة النماذج في اختبار AB ، لأنه لا يمكننا التعبير عن جودتها في رقم واحد. وفي النهاية ، للإجابة على السؤال ، هل نحن أفضل أم أسوأ بمعيار "كسب المزيد من المال".

دعنا نحاول التعبير عن فعالية نظام اتخاذ القرار برقم واحد ومقارنة النظامين. لدينا 4 مؤشرات تصف بشكل شامل نظامنا. اسمحوا لي أن أذكركم بما يبدو عليه الانخفاض في البعد للمؤشرات:

الخطوة 1

- الربحية

- مستوى الموافقة في القطع

- تحقق متوسط

- zabiraemost

الخطوة 2

- الربحية

- مستوى الموافقة بالنقود = (مستوى الموافقة بالقطع * متوسط الشيك)

- zabiraemost

الخطوة 3

- الربحية

- مستوى الإصدار في المال = (مستوى الموافقة في الوحدات * متوسط الفاتورة * البيك اب)

وبالتالي ، بقي فقط 2 مؤشرات. لكننا نحتاج إلى مؤشر متكامل واحد ، والذي يسمح لنا بتحديد النموذج المطلوب بسهولة. هل هناك مثل هذا المؤشر؟

الجوابهناك! - "الدخل من التطبيق"

هذا هو مجموع جميع المدفوعات بفائدة مطروحًا منها المبلغ المُصدر ، مقسومًا على عدد الطلبات المستلمة. يتضمن هذا المؤشر المتكامل متوسط الفاتورة ، ومستوى الموافقة في القطع ، والنسبة المئوية للتحصيل ، وتحويل الموافقة على الطلب لإصداره. تم حل المشكلة. نحن ننظر إلى هذا المؤشر ، ونحن نرى أنه قد تحسن ، ونحن نذهب للحصول على علاوة.

هل يمكن أن يكون هناك الآن موقف حيث يجلب النموذج الذي يحقق عائدًا كبيرًا من تطبيق ما أموالًا أقل؟

نحن نعتبر المال والربحية في سياق أول تطبيق للعميل وقرضه الأول. ونحن نسترشد بمبدأ الهامشية اللحظية. ومع ذلك ، إذا قمت ببناء علاقة طويلة الأمد مع عميل ، فيمكنك أن تربح ليس فقط من القرض الأول لهذا العميل ، ولكن أيضًا من طلباته اللاحقة. هناك شيء مثل تحويل عميل جديد إلى إعادة الدخول و LTV (قيمة مدى الحياة). وقد يتضح أن أفضل نموذج وفقًا لمعيار الدخل من تطبيق ما قد يكون أسوأ على المدى الطويل ، لأن سوف اكتساح العديد من العملاء مع ارتفاع LTV. أي في سياق تطبيق واحد ، يمكنك الحصول على هذه المجموعة من العملاء (عميل بنفس سرعة / مستوى المخاطرة) والتي يكون العائد على التطبيق سالبًا بشكل عام. ! سلبي لكن إذا لاحظت هؤلاء العملاء لمدة 6 أشهر ، يمكنك أن ترى أنهم يسددون الربحية السلبية لفوجهم بالفعل في العدد الثاني أو الثالث. واجهنا هذا الموقف أيضًا في الممارسة العملية.

وبالتالي ، يمكن أن تنعكس العائد ليس في سياق القرض الأول ، ولكن لجميع القروض من الفوج العميل لمدة 6 أشهر.

من الواضح أن المنح الجماعية يمكن أن تؤتي ثمارها بعد 6 أشهر ، على الرغم من أن القرض الأول غير مربح مع عائد قدره -30 ٪. مثل هذه الاستراتيجية يغير جذرياً النهج المتبع في اختيار القطع (عتبة الموافقة).

يمكننا أن نعمل بربحية سلبية من التطبيق والاسترداد لفترة معينة من الوقت 6-12 شهرا. في الممارسة العملية ، من الممكن إصدار قروض ذات عوائد سلبية على الإصدار الأول. مع هذه الاستراتيجية ، فإن اختيار نموذج ذو ربح أعلى من التطبيق ليس هو الأمثل. الآن معيار الاختيار هو المؤشر - الحد الأقصى للعائد من الفوج لمدة 6 أشهر. يصبح النموذج مثاليًا ، مما يمنح سيارة LTV أكبر داخل المجموعة لمدة 6 أشهر. يُعد اختيار طراز ذي ربحية أقل من التطبيق ، ولكن من المستحيل تقريبًا استخدام LTV الكبير نظرًا لوقت الاختبار الطويل. يمكننا وضع جزء صغير من حركة المرور على أسوأ نموذج على أمل رؤية سيارة LTV أكبر في ستة أشهر أو سنة. ومع ذلك ، لهذا يجب أن يكون لديها مستوى أعلى من الموافقة في القطع. يجب توفير توجيه العملاء المشاركين في اختبار AB لهذا النموذج. بالإضافة إلى ذلك ، إذا أصبح من الواضح بعد نصف عام أو عام أن LTV أكثر أهمية بالنسبة لنا ونريد تحويل كل حركة المرور إلى أفضل طراز LTV ، فمن الضروري أن تكون جودة النموذج مستقرة مع مرور الوقت وأن النموذج "لا يسوء" بحلول هذا الوقت. ومع ذلك ، على مدار العام ، يمكنك الحصول على الوقت لضخ النموذج من خلال الربحية من التطبيق ، دون القلق بشأن LTV. في مثل هذه الظروف الخارجية والداخلية الديناميكية - التطوير الداخلي ، والمنتجات الجديدة ، والنماذج الجديدة ، والتغييرات في التشريعات ، تصبح LTV مجرد تقارير للرجوع إليها. لا يمكننا استخدامه كمؤشر لتحديد أفضل طراز.

في الإنصاف ، تجدر الإشارة إلى أن هذا المخطط لا يأخذ في الاعتبار النفقات. والتي تشمل خدمة تحصيل الديون وتكلفة جذب الحركة. قد تعتمد هذه المعلمات على مستوى التأخير ومستوى الموافقة وتحويل عميل جديد إلى تكرار واحد ومتوسط الفحص.

ديمتري جوريلوف

برقية:

داتاسانتا