المحاسبة الإدارية هي مفهوم واسع جدا.

تميزها ويكيبيديا بأنها نظام مرخص لتحديد وقياس وجمع وجمع وتسجيل وتفسير وتلخيص وإعداد وتوفير المعلومات والمؤشرات المهمة لاتخاذ القرارات بشأن أنشطة المنظمة لإدارة المنظمة.

الهدف الرئيسي من المحاسبة الإدارية هو إظهار الخطة والحقيقة على النموذج المالي للمنظمة لاتخاذ القرارات الإدارية. ولكن كيف تأخذ في الاعتبار جميع العوامل والمخاطر لبناء النماذج المالية؟

ما ينتظرك في المقال

ونحن نقترب من تشكيل المحاسبة الإدارية ، ونحن نتوقع التكاليف وتحديد الحد الأدنى أفق التخطيط.

من هو المقال؟

ستكون المقالة مفيدة لكبار المديرين ومديري المشاريع والمديرين الماليين وكل من يشارك بطريقة أو بأخرى في حساب ربحية إنتاج البرامج.

تنصل

هذه المقالة ليست حلا سحريا ، ولكنها مجرد وصف لنموذج المحاسبة الإدارية الذي نستخدمه للتنبؤ بتمويل الإنتاج (

Evgeny Lobanov ، المدير التنفيذي لـ

AGIMA ).

نموذج المحاسبة الإدارية

لم نفكر في ماهية المحاسبة الإدارية المستخدمة وكيفية التنبؤ بها. كان هناك العديد من الأجهزة اللوحية المرتبطة في Excel ، حيث تم أخذ جميع التدفقات النقدية في الاعتبار ، لكن هذا لم يساعد في اتخاذ القرارات الإدارية. تتباين حقيقة الخطة في كثير من الأحيان ، وأكثر من ذلك بكثير. قررنا إضفاء الطابع الرسمي على المحاسبة الإدارية وإجراءات التعامل معها.

هناك طريقتان رئيسيتان للمحاسبة الإدارية:

- التدفق النقدي.

- على الأفعال المحاسبية المغلقة.

من الصحيح استخدام النهج الثاني والنظر في الأفعال المغلقة فقط ، سواء في الإيرادات أو في التكاليف. محاسبة التدفق النقدي لا تعكس النموذج المالي الحقيقي للشركة. قد تواجه وضعا غير متوقع. على سبيل المثال ، لم تستوف شروط العقد وتلقى العميل الدفع المسبق (وقمت بتوزيعه بالفعل). في AGIMA ، تم نقل التدفق النقدي إلى نظام منفصل ، وهو أبسط بكثير من المحاسبة الإدارية ، لكننا بالتأكيد سنصف هذا في المقالة التالية.

بموجب شروط الاتفاقية المبرمة مع العملاء الكبار ، يكون تأجيل الدفع ساري المفعول من 60 إلى 90 يوم عمل ، أي أنك ستتلقى الدفع مقابل خدماتك بعد 2-3 أشهر. نحن نعتبر العمل المنجز بعد استلام جميع الأعمال. فعل مغلق = عمل مغلق. التكاليف متشابهة: على سبيل المثال ، في سبتمبر دفعوا ثمن الأثاث (ينظم القانون فترة الإهلاك) ، لكننا لن نستلم الشهادة إلا في الشهر القادم. هذا يعني أن التكلفة ستكون لشهر أكتوبر ، على الرغم من أن الأموال قد تم خصمها بالفعل من حسابنا (يمكنك كتابة رفض متحمس للعمل في الشهر المقبل وتأخذ التكلفة الكاملة للأثاث).

ما هو المهم في الاعتبار عند تشكيل المحاسبة الإدارية

- جميع التكاليف المتكبدة ، بما في ذلك جميع التكاليف المباشرة وغير المباشرة للمتخصصين الداخليين والاستعانة بمصادر خارجية.

- جميع التنبؤات بالتكاليف المستقبلية المحتملة ، بما في ذلك التنبؤ بزيادة الرواتب للموظفين وتوسيع المكتب والضرائب وما إلى ذلك.

- نحن نركز فقط على مجلدات العمل الواردة التي تؤكدها المستندات ، دون أوامر محتملة.

- نحتفظ بسجلات منفصلة لجميع عمليات النقل ، وينبغي ألا يشارك مبلغ الشراء ومبلغ المبيعات المتطابق في حساب دوافع الموظفين.

على سبيل المثال ، قمنا بعمل مقابل 100 روبل مشروط ، في حين بلغت تكاليفنا 50 روبل. ربحية المهمة - 50 ٪. إذا أضفت 100 روبل عبور إليها ، على سبيل المثال ، للحصول على ترخيص 1C-Bitrix بسعر شراء قدره 1C-Bitrix 100 روبل ، فإن الربحية ستكون 25٪. هذا هو الانخفاض المتعمد في الربحية ، على الرغم من أن شيئا لم يحدث حقا.

يجب ألا يؤثر التدفق النقدي على المحاسبة الإدارية. يجب أن يتطابق المحاسبة الإدارية تمامًا ، مع بنس واحد ، مع التقارير المحاسبية ( P&L ) ، وإلا فلن تتمكن من الوثوق بأحدهما أو الآخر.إجراءات العمل باستخدام نموذج المحاسبة الإدارية

يتكون إجراء العمل مع نموذج المحاسبة الإدارية من خمسة إجراءات رئيسية:

- التنبؤ بحجم العمل القادم.

- المصادقة وتخطيط التكلفة.

- حساب الحصص.

- تحديد أفق التخطيط.

- تحديد نتيجة الفترات الماضية.

1. التنبؤ بحجم العمل القادم

نحن نتحقق من صحة الأعمال الواردة في المحاسبة ونحدد احتمال حدوثها ودرجة تأثير المخاطر على مراحل هذه الأعمال. نعمل على تقليل المخاطر إلى الحد الأدنى حيثما أمكن ، ونصلح طريقًا واضحًا للتقليل. أو نأخذ هذه الأعمال لفترة من الوقت الذي نصمم نموذجًا له.

نتوقع التكاليف المباشرة لهذا الحجم من العمل بناءً على معامل الربحية ، والذي تم تحديده في معدلات كل مشروع مشارك في حجم العمل. في شركتنا ، يكون متخصصو مكتب المشروع والقسم المالي مسؤولين عن ذلك.

نحن نتوقع جميع الحصص للتكاليف غير المباشرة على أساس استعادي: نأخذ البيانات عن العام الماضي وزيادة اعتمادا على حجم المبيعات المخطط لها. إذا كان حجم المبيعات x1.5 هذا العام من الماضي ، فعندئذٍ يتم ضرب التكلفة الافتراضية للفترة التالية بـ 1.5 (تنطبق على جميع التكاليف غير المباشرة وغير المتعلقة بالإنتاج: الموارد البشرية والعلاقات العامة وغيرها).

ماذا للنظر في:من الضروري إجراء أقصى قدر من التفاصيل للمشروع بأكمله على مراحل ، والتي يتم إغلاقها بواسطة الأفعال. من الناحية المثالية ، يجب ألا تدوم كل مرحلة مغلقة بسبب فعل ما أكثر من شهر. وإلا ، فإن الفريق الذي يعمل على مرحلة واحدة لمدة ثلاثة أشهر لن يكون مربحًا إلا في الشهر الماضي ، وسيكون الفريقان السابقان "في المنطقة الحمراء".

العديد من العملاء الكبار ليسوا مستعدين لإغلاق الإجراءات المالية كل شهر ، لذلك يجدر التفكير في "مؤقت": "توقيع المعارف التقليدية" ، "توقيع مفهوم" ، "توقيع مجموعة من النماذج الأولية" ، إلخ. بشكل رسمي ، لديهم أدلة أقل بكثير على أن العمل قد تم قبوله وقبوله على عكس قانون المحاسبة ، ولكن يمكنك أن تفهم على الفور رضا العملاء عن قطعة أثرية منتهية. ويمكنك قياس ربحية الفريق كل شهر.

من المهم تحديد الربحية ليس فقط للمشروع ككل ، ولكن أيضًا لكل مرحلة من مراحل العمل في كل وحدة إنتاج ، من قسم الشركة إلى المتخصص النهائي. نقيس ربحية الشركة وكل قسم. داخل الإدارات ، ننظر في ربحية الإدارات ، في القسم ، كل قائد فريق / مدير فني ومتخصص في فريقهم. نحن نحسب القواعد الخاصة بتطوير متخصص بناءً على ضريبة الرواتب (بما في ذلك ضريبة الدخل الشخصية والضريبة الاجتماعية) + نسبة الربحية الثابتة غير المباشرة + نسبة الربح المخطط لها.

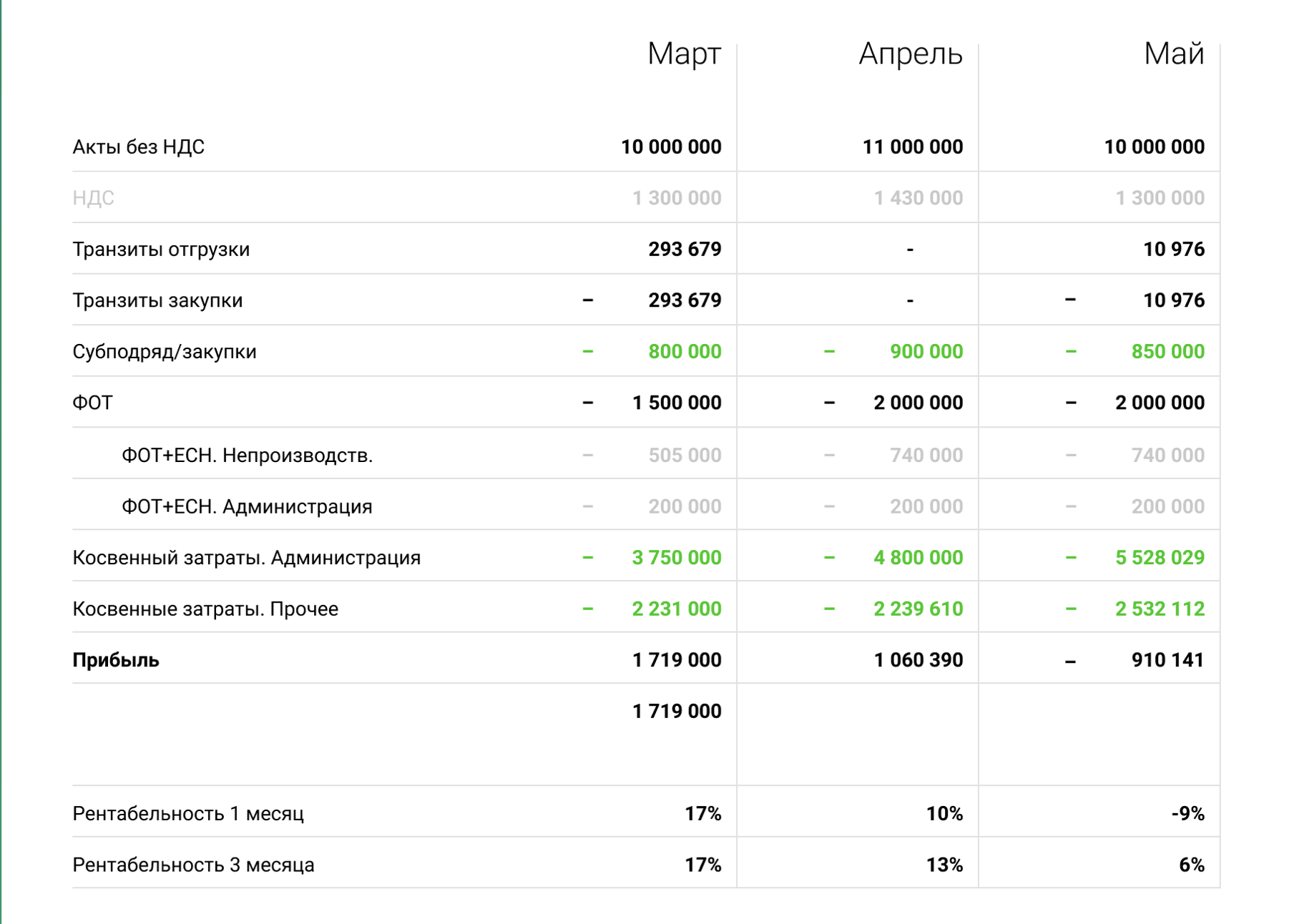

هام: نحن لا نأخذ بعين الاعتبار ضريبة القيمة المضافة سواء في الحجم أو التكلفة. يمكن ملاحظة ذلك في مثال تقرير من نظام المحاسبة الإدارية الخاص بنا.

تحميل تقرير من نظام المحاسبة الإدارية لدينا. تغيرت المبالغ. نقوم بإنشاء مثل هذه التقارير لكل وحدة.

تحميل تقرير من نظام المحاسبة الإدارية لدينا. تغيرت المبالغ. نقوم بإنشاء مثل هذه التقارير لكل وحدة.2. نظام التحقق من صحة الخطط والتوقعات

نميز بين ثلاثة أوضاع لمراحل العمل:

- خطة (هناك جميع الوثائق ، يتم توقيع اتفاق والأوامر).

- التنبؤ (هناك تقدير / تأكيد من العميل للعمل ، ولكن لا توجد مستندات. يتم التفاوض على الاتفاقية مع الكيانات القانونية للعميل).

- محتمل (لا يوجد تأكيد ولا مستندات ، يتم أخذ متوسط الانحرافات الإحصائية للمؤشرات الإحصائية في الاعتبار).

في المحاسبة الإدارية ، نأخذ في الاعتبار فقط الخطة والتوقعات لمراحل العمل ، دون إمكانات (يتم استخدامها في الإجراءات المتعلقة بالمبيعات).

نحدد جميع مراحل العمل ونتحقق من شروطها:

- نقوم بتنفيذ شرائح أسبوعية لكل مشروع من مكتب المشروع والإنتاج: الموعد النهائي الداخلي للمرحلة ، بما في ذلك التحقق من المواعيد النهائية لكل مهمة في المرحلة ، مع مراعاة وقت قبول العميل وإجراء اختبارات العمل للمهام.

- نحدد احتمال حدوث ودرجة تأثير المخاطر في كل مرحلة من مراحل العمل.

- نحن نميز بين ثلاث درجات من المخاطرة: غياب المخاطرة ، المخاطرة محتملة ، المخاطرة محتملة ولها أقصى تأثير على المسرح (وصفنا خريطة المخاطر بالتفصيل في المقالة حول الخطة الزمنية المثالية).

- نحن نعمل على إدارة مخاطر المراحل ذات أولوية معينة.

تتمثل الأولوية الرئيسية لإدارة المخاطر في حجم المهمة ، أما الجانب الجانبي فهو "الأموال الطويلة" (العمل المستمر والتحميل لفترة طويلة) والعمل الذي يمكننا استخدامه كحالة مثيرة للاهتمام. إذا كان الحجم صغيراً وكانت المهمة غير مفيدة لنا ، فيمكن إهمال العمل في المحاسبة الإدارية في إجراء إدارة المخاطر.

3. كيفية تخطيط التكاليف؟

يعد هذا أحد أهم الأمور في المحاسبة الإدارية ، ولا يقل أهمية عن العمل مع وحدات التخزين والإيرادات. قد تكون التكلفة شيئًا ضروريًا ، وشيء لا يساعد الشركة (على سبيل المثال ، نقوم الآن بتركيب سخان بالأشعة تحت الحمراء في الشوارع للمدخنين. لن تؤثر هذه التكلفة على عمل الشركة ، ولكنها ستدفئ زملائنا المدخنين).

نقوم بحساب وإصلاح الحصص للمشتريات المنتظمة وتحديد جميع عناصر التكلفة:

- نحن نأخذ على الفور في الحسبان جميع التوقعات الممكنة: قابلية التوسع في الأجهزة والأجزاء الإدارية ، وزيادة الرواتب بناءً على نتائج العمل ، والتنبؤات غير المباشرة بناءً على التشريعات.

- يتم احتساب الوحدات غير الإنتاجية للشركة أيضًا استنادًا إلى حجم العمل الوارد.

- نقدم الحصص في كل بند حساب.

نحن نفكر باستمرار في النفقات العامة للإنتاج (

النفقات العامة ) ونتأكد من أن نسبتها لا تتجاوز 1.7. النفقات العامة المثالية التي نحاول الالتزام بها هي 1.5.

4. حساب الحصص في بنود النفقات

نحن نخطط لجميع التكاليف للسنة المقبلة ، وحساب وتحديد حصص المشتريات العادية ، وتحديد جميع عناصر التكلفة. نكرر ، نحن نتوقع التكاليف على أساس وجهة نظر بأثر رجعي ، وزيادة الحصص اعتمادا على حجم المبيعات المخطط لها.

لتحديد الميزانية المجانية لمعدل العائد المخطط ، نستخدم الصيغة:

(أعمال + حجم العبور) - (غير مباشر + الرواتب + المشتريات + تكاليف العبور + معدل العائد).

مؤشر الربحية لجميع الشركات في السوق لدينا هو عائم: شخص يعمل بنسبة 5 ٪ ، شخص بنسبة 20 ٪. نحن نخصص هذه الميزانية لبنود المصروفات على أساس الربح المتوقع لكل بند.

5. كيفية تحديد الحد الأدنى أفق التخطيط؟

بادئ ذي بدء ، حدد متوسط دورة المبيعات للعام الماضي. من الضروري تحويل الإمكانات إلى الخطة والتنبؤ بها قبل بدء العمل بشهر على الأقل حتى يتوفر لديك وقت للتوسع إذا لزم الأمر.

كلما زاد حجم التخطيط ، كان ذلك أفضل. ولكن كلما كانت دورة المبيعات أقصر ، كان حجم الأفق والمخاطر المحتملة أصغر. في AGIMA ، يكون الحد الأدنى للتخطيط المطلوب هو ثلاثة أشهر ، لأن متوسط دورة المبيعات لدينا يتراوح من ثلاثة إلى ستة أشهر (نحن نعمل في قطاع السعر المرتفع ، ولدى عملائنا دورة طويلة لاتخاذ القرارات). من المهم أيضًا التحقق من توفر وثائق العمل وتسجيل فترة إعدادها وقياس تحويل حالات العمل من الإمكانات إلى خطط وتوقعات باستمرار. هذه البيانات ضرورية لإنشاء النموذج على أفق التخطيط الأدنى.

كلما كانت المسرحية المؤقتة أكبر ، كلما كان الحد الأدنى لأفق التخطيط أكبر. لا يمكنك إنشاء نموذج لمدة شهر واحد إذا كانت دورة المبيعات ستة ، - ستكون المحاسبة الإدارية غير صحيحة عن عمد.

ماذا يعطينا هذا؟

عند اتخاذ القرارات الإدارية ، فإننا نسترشد بالأرقام. المحاسبة تسمح لك لبناء الفرضيات. على سبيل المثال ، يمكنك معرفة كيفية تغير المؤشرات إذا أخذنا أربعة مديرين للمكاتب: نقوم بإدخال البيانات في كشوف المرتبات (نتوقع تكاليف غير مباشرة) ونرى كيف سيؤثر ذلك على الأداء الاقتصادي للشركة.

إذا رأينا أنه في غضون ثلاثة أشهر يتوقع حدوث قدر كبير من العمل ، ولا يوجد عدد كاف من الأشخاص ، نبدأ في البحث عن متخصصين. تتراوح مدة اختيار الموظف من شهر إلى ثلاثة ، ومع المدير يمكننا البدء في تصحيح الموقف في الوقت المناسب دون انتظار الانهيار. عن طريق زيادة أفق التخطيط ، نحدد مخاطر أكثر قابلية للتنبؤ بها ، ونضعها في المحاسبة الإدارية ونعمل معها.

ربحنا من المحاسبة الإدارية الفعالة:- نحن اختبار الفرضيات واتخاذ القرارات بسرعة.

- نحصل على ضمان إضافي بأن الحل صحيح.

- نحن نبني نماذج الربحية لكل وحدة إنتاج.

- تحديد بسرعة الاختناقات وأزمات الإنتاج.

- نحن نسعى باستمرار لزيادة أفق التخطيط وتحديد جميع المخاطر المتوقعة في أقرب وقت ممكن.

نعتقد أن المحاسبة الإدارية هي الأداة الأكثر أهمية للتتبع والتأثير التشغيلي على الحالة المالية لأي مشروع أو شركة. بناء المحاسبة الإدارية المختصة ، وزيادة أفق التخطيط

وقراءة مقالاتنا الأخرى.