يدور هذا المقال حول نموذج قائم على شبكة بايزي ، والذي يصف مقتطفات العملات العالمية. استنادًا إلى مقياس بسيط ، سأظهر أن نمط سلوك العملات العالمية المقتبسة على مدار العامين الماضيين (من بداية 2018 إلى نهاية 2019) يتزامن مع ذلك الذي لوحظ لمدة عامين قبل بداية المرحلة الحادة للأزمة الاقتصادية العالمية لعام 2008. تتفق نتائج دراستي المصغرة مع رأي العديد من الخبراء بأن الاقتصاد العالمي اليوم على وشك أزمة اقتصادية واسعة النطاق يمكن أن تتجاوز أزمة عام 2008. سوف أصف أيضًا كيف قمت ببناء النموذج ، حيث أخذت البيانات وأعرض تحليلي لنتائج النموذج على مثال اقتباسات الروبل. سأبدأ ببعض التفاصيل الفنية.

ن الأبعاد الفضاء من علامات الاقتباس

يمكن تمثيل عروض أسعار العملات العالمية لفترة معينة كمجموعة من النقاط في الفضاء ذي البعد n ، حيث n هو عدد العملات المعنية. يتم وصف كل نقطة في مثل هذه المساحة بواسطة ناقل من العناصر n. عناصر هذا المتجه هي علامات اقتباس لقيم العملات العالمية ليوم واحد. بمعنى آخر ، لدينا محاور n على كل منها نقوم بتأجيل قيمة عرض أسعار العملة المقابلة.

يتم توزيع النقاط في هذا الفضاء متعدد الأبعاد بطريقة معينة. بمعرفة هذا التوزيع ، يمكننا قياس احتمال الملاحظة لكل نقطة. وبالتالي ، يمكنك العثور على نقاط ذات احتمال منخفض بشكل غير طبيعي. أي بمعرفة مساحة الفضاء التي توجد بها سحابة النقطة لعروض الأسعار التاريخية ، يمكننا العثور على النقاط الموجودة خارج أو على حدود هذه السحابة.

من غير المرجح أن تسمى العملة (أو العملات) بسبب تحديد سعر النقطة (أو الأبعاد في ن) بعبارة "تقدير مبالغ فيه" أو يتم التقليل من تقديره ، وهذا يتوقف على الاتجاه على طول محور العملة المقابلة التي تحركت بها هذه النقطة. إذا كان للعملة عرض أسعار كبير بشكل غير طبيعي ، فسوف نطلق عليها إعادة التقييم ، إذا كانت صغيرة بشكل غير طبيعي ، ثم يتم التقليل من قيمتها. مع العلم بأنه قد تم التقليل من قيمة العملة ، يمكننا أن نفترض أن احتمال تقويتها في المستقبل القريب مرتفع ، وعلى العكس من ذلك ، إذا تم المبالغة في تقدير قيمة العملة ، فمن المحتمل أن ينخفض سعر السيناريو.

أسباب اقتباسات غير طبيعية

يشير الاحتمال الضعيف لملاحظة نقطة ما في مساحة الأبعاد لدينا إلى أن عملة واحدة على الأقل لها قيمة عرض أسعار مرتفعة بشكل غير طبيعي أو منخفضة بشكل غير طبيعي في وقت معين. في الحالة العامة ، يكون لبعض العملات أو جميعها اقتباسات من هذا القبيل ، نادراً ما لوحظت تركيبة منها في ناقل الأبعاد n أو لم تتم ملاحظتها مطلقًا في الفترة التاريخية المدروسة. هناك العديد من الأسباب لذلك ، ولكنها تتميز جميعًا ببدء تأثير بعض العوامل التي تؤثر على عملة واحدة أو عدة عملات.

أحد الأسباب هو مثال افتراضي بسيط للروبل. لنفترض أنه نتيجة لسياسة البنك المركزي الروسي (CB) ، كان هناك انخفاض غير مبرر اقتصاديًا في قيمة الروبل. في هذه الحالة ، سيتم وضع علامات الاقتباس التي تتوافق مع الروبل الذي تم تخفيض قيمته في الفضاء ذي الأبعاد النائية بعيدًا عن سحابة النقاط التي تمت ملاحظتها في الفترة التاريخية السابقة. أي أن النقاط تكمن في منطقة الفضاء ، حيث يكون احتمال مراقبتها ضئيلًا. يمكننا فقط إيجاد طريقة لقياس هذا الاحتمال.

تجدر الإشارة إلى أن ضعف الروبل أو تقويته غير المعقول اقتصاديًا يمكن أن يكون سببًا بسبب تأثير اللاعبين الأقوياء (البنك المركزي ، وزارة المالية ، إلخ) ، والقصور الذاتي في العملة عندما لا يزال الاتجاه قائماً ، لكن العوامل الاقتصادية التي بدأت به لم يكن لها تأثير يذكر.

شبكة بايزي

لقياس الاحتمالات لكل نقطة ، مطلوب نموذج يصف توزيعها. على هذا النحو ، اخترت شبكة بايزي لأنها سهلة الفهم والاستخدام ويمكن أن أصف التبعيات المتبادلة بين العملات. بعد التدريب ، يعرف هذا النموذج تقلب العملة التي هي السبب والنتيجة.

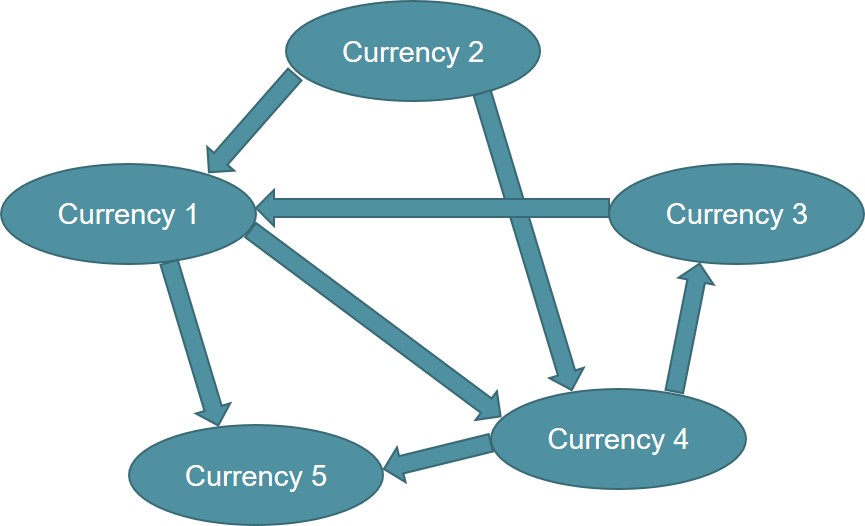

في التين. يوضح الشكل 1 مثالاً للرسم البياني لخمس عملات. الأشكال البيضاوية هي عملات ، وتظهر الأسهم تبعيات. هنا ، تعتمد العملة 1 على العملة 2 والعملة 3 ، العملة 5 على العملة 1 والعملة 4 ، إلخ. إذا وصفنا هذا الرسم البياني من حيث الانحدار ، فإن الاعتماد يعني أن العملة 1 على الجانب الأيسر من نموذج الانحدار ، وأن العملة 2 والعملة 3 على الجانب الأيمن. نفس المنطق للعملة 5 والباقي.

يمكن إنشاء مثل هذا الرسم البياني يدويًا إذا كنت تعرف التبعيات أو (كما فعلت) تحدد من البيانات باستخدام خوارزميات خاصة. بعد تدريب شبكة Bayesian على أسعار العملات ، نحصل على رسم بياني مشابه للرسم البياني في الشكل 1 وكذلك درجة تأثير العملة على عملة أخرى.

الشكل 1. مثال على شبكة بايزي.

الشكل 1. مثال على شبكة بايزي.تعطينا شبكة بايزي الفرصة لتقييم احتمالية كل سعر عملة. المصداقية هي رقم معين يشير إلى مدى احتمال وجود اقتباس معين لطراز معين. توفر لنا المصداقية معلومات حول مدى (أو مدى قرب) هذا الاقتباس من المنطقة التي يُرجَّح أن تكون متوقعة في مساحة علامات الاقتباس. بمعنى آخر ، يشير احتمال عرض أسعار في يوم معين إلى مدى بُعد سعر العملة عن قيمته المتوقعة. وهذا هو ، كم هو التقليل أو المبالغة في تقديره.

أيضًا ، بالإضافة إلى المعقولية ، تعطي شبكة بايزي قيمة القيمة المتوقعة للاقتباس. وبالتالي ، من خلال الجمع بين المعلومات حول احتمال عرض السعر وقيمه المتوقعة والحقيقية ، يمكننا أن نقول في أي يوم في الماضي (على سبيل المثال ، أمس) مقدار عملة أو عملة أخرى يتم الاستهانة بها أو تقديرها.

إذا كانت القيمة الحقيقية للعملة أقل من المتوقع وكان احتمال وجود نقطة ما ضئيلًا ، فإن قيمة العملة أقل من قيمتها. على العكس من ذلك ، إذا كانت القيمة الحقيقية للعملة أعلى من المتوقع وكان الاحتمال صغيرًا أيضًا ، فإن قيمة العملة مبالغ فيها. على سبيل المثال ، إذا كان سعر الدولار في البورصة هو 65 روبل وتقول شبكة Bayesian أن احتمال عرض السعر كهذا ضئيل ، والقيمة المتوقعة هي 70 روبل لكل دولار ، فإن هذا يعني أن الروبل مبالغ في تقديره.

تدريب بايز

لتدريب النموذج ، أخذت أسعار العملات في نهاية كل يوم تداول. تم الحصول على البيانات المتعلقة بالعملات العالمية مجانًا من finance.yahoo.com. بعد تطهير طويل (الكثير من القيم والانبعاثات المفقودة) ، اخترت حوالي 100 عملة لها توزيع أكثر أو أقل إفادة. أي أنه رفض تلك العملات التي ينظم بها سعر الصرف من خلال آليات إدارية مباشرة. هذه العملات كان لها نفس سعر الصرف لسنوات وقللت من حين لآخر تخفيضات كبيرة. يجب أن أقول أن جميع العملات خاضعة للتنظيم بطريقة أو بأخرى من قبل البنك المركزي أو الحكومة ، ولكن هناك تلك التي يكون محتوى المعلومات الخاص بها للنموذج صغيرًا. وبالتالي ، في الفضاء لدينا الأبعاد n ، n هي 100.

بعد التنظيف ومعالجة البيانات الأخرى ، قمت بتدريب شبكة بايزي في R باستخدام حزمة bnlearn. الحزمة مريحة للغاية مع وصف جيد وتعمل بسرعة. ونقلت ، على الرغم من أنها تسلسل زمني ، لكنها دخلت النموذج دون الرجوع إلى الوقت. تم استخدام البيانات منذ عام 2003. لكل سنة مقبلة ، تم تجاوز النموذج باستخدام بيانات للفترة السابقة بأكملها. وهذا هو ، في 1 يناير من كل عام ، يتدرب النموذج مرة أخرى مع تضمين البيانات الجديدة المتراكمة للعام السابق.

النتائج

نحن على وشك أزمة عالمية

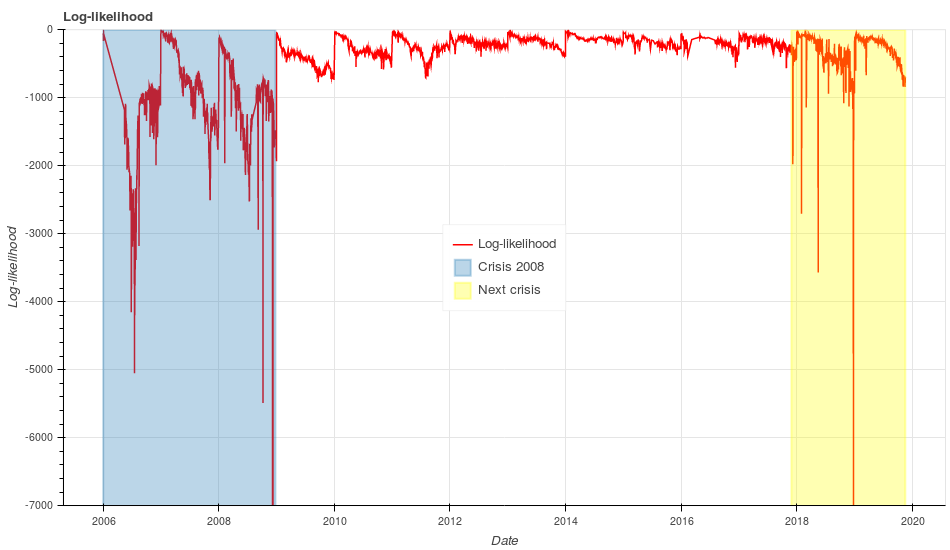

في التين. يوضح الشكل 2 لوغاريتم احتمالية تسجيل الدخول لكل نقطة في مساحة 100-الأبعاد الخاصة بعروض أسعار العملات العالمية. يمثل المحور العمودي قيمة احتمال السجل ، ويمثل المحور الأفقي التاريخ. يجب تفسير مقياس إمكانية الدخول على النحو التالي: فكلما انخفضت قيمته ، قل احتمال ملاحظة أسعار العملات العالمية في يوم معين. قد تشير القيم المنخفضة للغاية لهذا المقياس إلى بعض التغييرات الواسعة النطاق في الاقتصاد العالمي.

الشكل 2: الاحتمالات (احتمالية تسجيل الدخول) لمراقبة أسعار العملات العالمية لكل يوم (خطوط حمراء). يتم تمييز منطقة الأزمة 2008 باللون الأزرق ، ويتم تمييز منطقة بداية الأزمة المقبلة المحتملة باللون البرتقالي.

الشكل 2: الاحتمالات (احتمالية تسجيل الدخول) لمراقبة أسعار العملات العالمية لكل يوم (خطوط حمراء). يتم تمييز منطقة الأزمة 2008 باللون الأزرق ، ويتم تمييز منطقة بداية الأزمة المقبلة المحتملة باللون البرتقالي.دعونا نولي اهتمامًا للمنطقة من عام 2006 إلى نهاية عام 2008 (يتم تمييز المنطقة باللون الأزرق في الشكل 2). نرى أن الحد الأدنى لقيم تسجيل الدخول في هذا المجال قد لوحظ في نهاية عام 2008. كما نعلم ، كانت هناك في هذا الوقت مرحلة حادة من الأزمة الاقتصادية العالمية ، مصحوبة بانهيار عدد من المؤسسات المالية ، مثل بنك ليمان براذرز الاستثماري.

في العامين السابقين من 2006 إلى 2007 ، شهدنا تقلبات كبيرة في احتمال السجل. إذا استطعنا العودة إلى الماضي في تلك السنوات وإلقاء نظرة على هذا الرسم البياني ، فسوف نستنتج بالتأكيد أن هناك شيئًا غير عادي يحدث في الاقتصاد العالمي. نحن نعلم اليوم أن هذه الطفرات على الرسم البياني في 2006-2007 كانت نذير الأزمة الاقتصادية العالمية.

الآن دعونا نلقي نظرة على الفترة الحالية من 2018 إلى نهاية 2019 (المنطقة مظللة باللون البرتقالي في الشكل 2). بعد ما يقرب من 8 سنوات من الهدوء النسبي ، يُظهر مقياس إمكانية تسجيل الدخول مرة أخرى طفرات كبيرة ، كما في 2006-2007. علاوة على ذلك ، في نهاية عام 2018 ، انخفض احتمال تسجيل الدخول إلى أدنى بكثير مما لوحظ قبل عامين من أزمة 2008. إذا لاحظنا في منتصف عام 2006 ارتفاعًا إلى -5000 ، ثم لاحظنا في نهاية عام 2018 طفرة قدرها -12000 (لا تظهر القيم السلبية المنخفضة للغاية في الرسم البياني ).

يمكن أن يشير هذا على الأرجح إلى وجود تغييرات واسعة النطاق في الاقتصاد العالمي ، مماثلة أو أكثر أهمية من تلك التي كانت قبل عامين من أزمة 2008. وبالتالي ، إذا قارنا سلوك المقياس اليوم بسلوكه في أزمة عام 2008 ، فيمكننا افتراض ذلك في أقرب وقت ممكن. لمدة عام أو عامين ، سيواجه الاقتصاد العالمي صدمات كبيرة قد تتجاوز تلك التي حدثت عام 2008.

أضف القليل من الوضوح إلى الرسم البياني في الشكل. 2. نرى أنه في كل عام ، يوجد اتجاه هبوطي ثابت من البداية إلى نهاية العام. تقترب القيم المترية من الصفر في بداية العام نظرًا لحقيقة أن النموذج يتدرب من جديد في بداية كل عام وبالتالي يشتمل على معلومات حول الأسعار الحديثة. بحلول نهاية العام ، يتغير شكل توزيع علامات الاقتباس في مساحة الأبعاد لدينا. نظرًا لحقيقة أن النموذج لا يعرف شيئًا عن التوزيع الجديد ، فمن المتوقع أن يُظهر قيم احتمال تسجيل الدخول المنخفضة له.

وهذا ما تؤكده حقيقة أن الاقتصاد العالمي يتحرك باستمرار: تظهر روابط اقتصادية جديدة بين البلدان وتختفي البلدان القديمة. وهذا يعني أن هناك انخفاضًا موحدًا في المقياس من البداية إلى نهاية العام وهو الصورة المتوقعة ، والارتفاعات القوية والانخفاض الحاد يشيران إلى تغييرات قوية في الاقتصاد العالمي.

بسبب الاتجاه الهبوطي المحتمل لسجل الدخول ، من الصعب تطبيقه مباشرة لتقييم كيفية انخفاض قيمة العملات أو تقييمها. للقيام بذلك ، قدمتُ مقياسًا جديدًا يسمى قيمة z. يعتمد مقياس القيمة z على ثلاث قيم: احتمال تسجيل الدخول المحول (احتمال تسجيل الدخول هنا لعملة معينة ، وليس العملة الواردة في الشكل 2) ، والقيمة المتوقعة والقيمة الحقيقية لعروض أسعار العملات. وبالتالي ، فإن قيمة z هي مؤشر لمدى انخفاض قيمة العملة أو تقييمها.

دعونا ننظر إلى الروبل الروسي

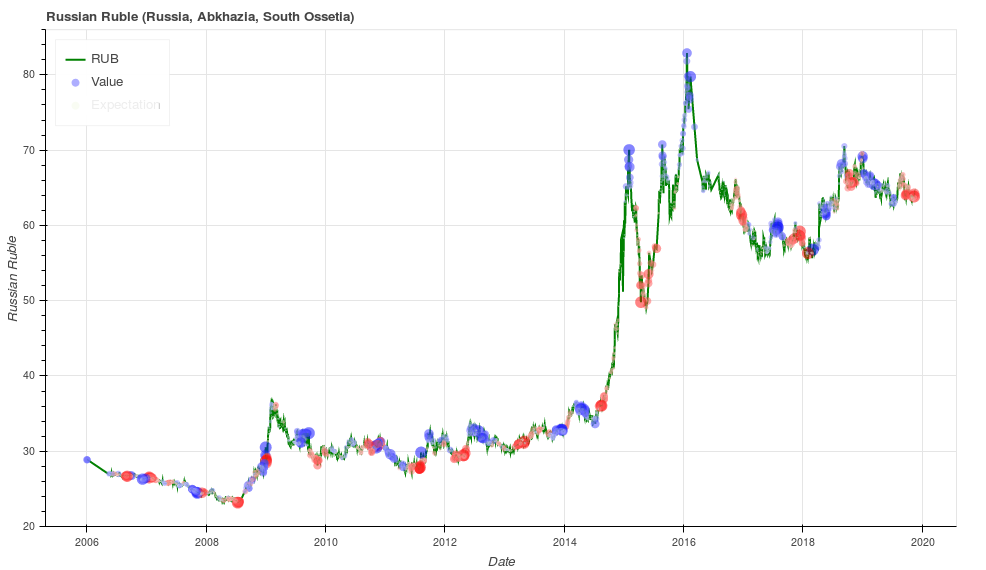

علاوة على ذلك ، سأظهر أن قيمة z تشير جيدًا إلى زيادة احتمالية حدوث تغيير في الاتجاه. دعونا ننظر في التين. 3 حيث يتم عرض مقتطفات من الروبل الروسي بالخطوط الخضراء. يظهر مقياس القيمة z في الرسم البياني مع نقاط حمراء وزرقاء. تشير النقاط الحمراء إلى أن قيمة الروبل مبالغ فيها ، بينما تشير النقاط الزرقاء إلى أن الروبل قد تم تقديره بأقل من قيمته. يعتمد حجم النقاط على القيمة المطلقة للقيمة z (كلما كانت القيمة أكبر ، كانت النقطة أكبر).

الشكل 3: قيم المبالغة في التقييم (النقاط الحمراء) وعدم التقييم (النقاط الزرقاء) لعروض أسعار الروبل (الخطوط الخضراء)

الشكل 3: قيم المبالغة في التقييم (النقاط الحمراء) وعدم التقييم (النقاط الزرقاء) لعروض أسعار الروبل (الخطوط الخضراء)فيما يلي ، لسهولة الإدراك ، أستخدم قيمة الاقتباس معكوسة لتلك المعتمدة في عالم التمويل. هذا يرجع إلى حقيقة أنه بالنسبة لمعظم الناس ، من الأسهل أن تتذكر كم يكلف الدولار بالروبل مقارنة بعكس ذلك.

على الرسم البياني ، نرى أن الحد الأدنى المحلي يتم تمييزه عادة باللون الأحمر ، وعادة ما يتم تمييز الحد الأقصى المحلي باللون الأزرق. الارتفاعات والانخفاضات ، من الواضح أنها نقاط لتغيير الاتجاه. هناك مناطق (على سبيل المثال ، نهاية 2018) حيث يشير المقياس إلى تغيير الاتجاه ، لكن الاتجاه الفعلي لا يزال كما هو. وبالتالي ، يشير مقياس القيمة z إلى احتمال متزايد لتغيير الاتجاه في الأيام أو الأسابيع القادمة.

بعد ذلك ، سأحاول تحليل سلوك القيم المتوقعة لأسعار الروبل (قيمة الروبل المتوقعة). القيمة المتوقعة للاقتباس هي القيمة التي تتوقعها شبكة بايز في يوم محدد لعملة معينة بناءً على أسعار العملات الـ 99 المتبقية. تعرف شبكة Bayesian كل شيء عن توزيع علامات الاقتباس ، وبالتالي ، فهي تعرف قيمها المتوقعة.

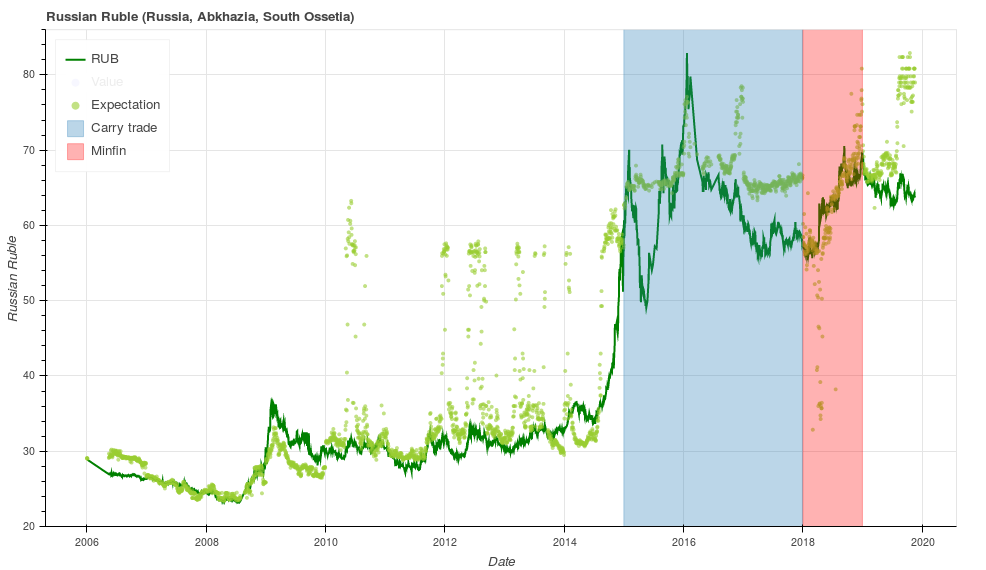

دعونا ننظر في التين. 4 ، حيث يتم عرض أسعار الروبل بالخطوط الخضراء (كما في الرسم البياني السابق) ، وتشير النقاط الخضراء الفاتحة إلى الأسعار المتوقعة التي قدمتها لنا شبكة بايزي. سأحاول تقديم تفسيري لكيفية تصرف القيم المتوقعة لأسعار الروبل باستخدام فترتين كمثال.

الشكل 4: يقتبس الروبل (خطوط خضراء) وقيمته المتوقعة (النقاط الخضراء الفاتحة). تم تسليط الضوء على الفترة التي كانت فيها استراتيجية التجارة المحمولة شعبية باللون الأزرق. اللون الوردي يبين المنطقة مع نشاط ملحوظ من وزارة المالية في روسيا.

الشكل 4: يقتبس الروبل (خطوط خضراء) وقيمته المتوقعة (النقاط الخضراء الفاتحة). تم تسليط الضوء على الفترة التي كانت فيها استراتيجية التجارة المحمولة شعبية باللون الأزرق. اللون الوردي يبين المنطقة مع نشاط ملحوظ من وزارة المالية في روسيا.دعونا نلقي نظرة على الفترة من بداية عام 2015 إلى نهاية عام 2017 ، والتي تم إبرازها باللون الأزرق في الشكل. 4. نرى أن القيمة المتوقعة للروبل أقل بشكل منهجي من القيمة الحقيقية (النقاط الخضراء الفاتحة أعلى من الأخضر الداكن). خلال هذه الفترة ، سيقوم البنك المركزي بإلغاء ممر العملة ، ووقف التدخلات وزيادة السعر الرئيسي بشكل حاد من 10 ٪ إلى 17 ٪ مع انخفاض سلس لاحق إلى 10 ٪ (

المعدل الرئيسي على موقع البنك المركزي ). أعطى هذا الموقف قوة دفع قوية

لتنفيذ العمليات

التجارية ، والتي جذبت رأس المال المضارب وعززت الروبل فوق مستوى سليم في الأساس.

Carry trade هي استراتيجية تداول عندما ، على سبيل المثال ، تحصل على قرض في اليابان بنسبة 0.1٪ وتضع هذه الأموال على إيداع بنكي في بنك روسي بنسبة 7٪. بعد عام ، تقوم بإغلاق الوديعة ، ومنح المال للبنك الياباني مع الفائدة ، وجني الأرباح لنفسك ، والذي يتكون من الفرق في أسعار الفائدة بين البنوك المركزية في اليابان وروسيا.

الآن دعونا نلقي نظرة على 2018 (المنطقة في الشكل 4 مظللة باللون الوردي). هنا أريد فقط مشاركة واحدة من ملاحظاتي. منذ بداية العام ، تقوم وزارة المالية الروسية (وزارة المالية) بشراء العملات الأجنبية في سوق الصرف الأجنبي المحلي بمعدل يتراوح بين 15 و 20 مليار روبل في اليوم. في نهاية شهر أغسطس عام 2018 ، أكملت وزارة المالية هذه العمليات. إذا نظرنا إلى التين. 4 ، سنرى أنه خلال هذه الفترة (من بداية 2018 إلى أغسطس 2018) كانت القيمة المتوقعة للروبل أعلى من القيمة الحقيقية وفقط في شهر أغسطس (بالضبط عندما توقفت وزارة المالية عن شراء العملة) أصبحت نقاط القيمة المتوقعة على المخططات أعلى من القيمة الحقيقية (القيمة المتوقعة) ، على التوالي ، أدناه).

يمكن افتراض أنه خلال هذه الفترة ، تصرفت العديد من العوامل التي تسببت في تدفق العملة إلى اقتصاد البلد ويظهر الرسم البياني هذه القيمة المرتفعة المتوقعة للروبل. وفقًا لذلك ، تمكنت وزارة المالية من سحب هذه العملة من التداول دون إلحاق ضرر كبير بالاقتصاد. يمكن الاطلاع على الأرقام المتعلقة بشراء العملة الأجنبية من قبل الوزارة

في الجدول على موقع البنك المركزي ، العمود الخامس (يسمى العمود "عمليات وزارة المالية الروسية لشراء (بيع) العملة الأجنبية في سوق الصرف الأجنبي المحلي *")

الرسوم البيانية للعملات الأخرى

بالنسبة لأولئك الذين يرغبون في تحليل سلوك العملات الأخرى ، قمت بإنشاء موقع على شبكة الإنترنت

www.valuenetto.com ، حيث يمكنك الاطلاع على قياس القيمة z والقيم المتوقعة لجميع العملات المائة. الموقع ليس مخصصًا لعدد كبير من المستخدمين ، لذلك يمكن أن يتباطأ في بعض الأحيان.

بعد الانتقال إلى الموقع ، انقر فوق الزر الأزرق في الزاوية اليمنى العليا (حيث تومض موجه "اختيار العملة") وحدد العملة التي تهمك (يمكنك كتابة اسم البلد في الحقل الذي يظهر). ثم سيظهر رسم بياني مماثل لذلك في الشكلين السابقين. الاتصال الهاتفي في الجزء العلوي الأيسر يوضح قيمة z الحالية. إذا قمت بالنقر فوق السطر الموجود أسفل الطلب ، فسيظهر وصف مفصل للقيمة z.

الموقع يعمل تلقائيا. في نهاية كل يوم تداول ، يتم تحميل بيانات الاقتباس. يُطلب من النموذج احتمالية العملات التي يُحسب منها مقياس القيمة z (كما هو موضح بالنقاط الحمراء والزرقاء على الرسوم البيانية). في نهاية كل عام ، يتم تدريب النموذج التلقائي من جديد على أساس بيانات جديدة للعام السابق.

مرة أخرى عن الأزمة الاقتصادية العالمية

يحذر العديد من الخبراء بانتظام من البداية الوشيكة لأزمة اقتصادية عالمية جديدة ، والتي من المتوقع أن تكون أكبر بكثير مما رأيناه من قبل. السبب الذي يرونه في أوجه القصور الأساسية للنموذج الرأسمالي الحديث للاقتصاد.

يقول أحد هؤلاء الخبراء ،

مارتن وولف ، إن رأسمالية اليوم هي "رأسمالية ريعية" وأن الريع هو السبب الرئيسي لأمراض الاقتصاد العالمي. يُفهم الإيجار على أنه دخل زائد من تأجير أي مورد. يمكن أن يكون مثل هذا المورد العقارات أو الصفات المهنية لأحد المتخصصين المؤهلين تأهيلا عاليا الذي يعمل للحصول على راتب مرتفع بشكل غير معقول.

يعبر خبير آخر ، ميخائيل خازن ، عن وجهة نظر مفادها أن وجود الرأسمالية لا يمكن تحقيقه إلا مع الأسواق المتنامية باستمرار والاستهلاك المتزايد باستمرار. التوسع في الأسواق أمر مستحيل اليوم بسبب حقيقة أن الأسواق العالمية أصبحت بالفعل أكثر أو أقل تطوراً نتيجة للعولمة. زيادة الاستهلاك أمر مستحيل أيضًا بسبب عبء الديون الكبير للمستهلكين في البلدان المتقدمة. هذا يعني أن زمن الرأسمالية قد انتهى وفي المستقبل القريب سيبدأ العالم في الانتقال إلى نموذج اقتصادي جديد قائم على مبادئ أخرى. سوف يصاحب هذا التحول انخفاض كبير في الاستهلاك العالمي.وبالتالي ، ربما نشهد جميعًا تغييرات كبيرة في المستقبل القريب.تنصل

النموذج الموضح هنا ليس خوارزمية تداول كاملة. لا يضمن المؤلف أن استخدامه في أنظمة التداول الآلية سيزيد أو يقلل أو لا يغير أداء هذه الأنظمة.تحديث:1) الأخطاء النحوية الثابتة. شكرا AndyPike ، polearnik و sheru2) وأضاف المسئولية الفصل على توصيات bellerofonte