في عام 2014 ، نشرت صحيفة وول ستريت جورنال مذكرة تسأل: "هل تبلغ قيمة أوبر 18.2 مليار دولار؟" حتى مع ذلك ، اعترض بلور جورلي ، رأس المال الاستثماري الأسطوري ، بلطف على المؤلف ، أستاذ جامعة نيويورك ستيرن ، أصوات داموداران ، حيث كتب أن المبالغ الواردة في المقال في المستقبل ستختلف عن الواقع بمقدار خمس وعشرين مرة أو أكثر. كان جورلي على حق: تبلغ قيمة أوبر بالفعل أكثر من 50 مليار دولار وتحتل حوالي 70 ٪ من السوق. في المقابل ، كانت افتراضات داموداران خاطئة بشكل أساسي.

على الرغم من أن جورلي لم يقل شيئًا محددًا حول تكلفة أوبر ، إلا أنه توقع بالتأكيد أن تزداد في السنوات الخمس المقبلة بأكثر من 192٪. بالطبع ، حدث الكثير منذ ذلك الحين ، على وجه الخصوص ، كارثية للشركة في عام 2017 ، عندما بدت الفضائح حول أوبر لا نهاية لها. فقدت الشركة الناشئة الرئيس التنفيذي ، والأسوأ من ذلك ، سمحت لشركة ليفت بالتطور - المنافس الرئيسي ، الذي كان في بداية ذلك العام على وشك الإفلاس. من العدل أن نقول أنه بدون منافس واسع النطاق ، بدا أوبر شركة أغلى بكثير.

لقد ارتكب نقاد أوبر خطأً عندما أطلقوا على هذه الخدمة تناظرية لسيارة أجرة تقليدية. ومع ذلك ، هذا لا يعني أن الأشخاص الذين لديهم رأي معاكس كانوا على حق تمامًا. عكس شركة تقليدية لا يجب أن تكون شركة تكنولوجيا. في السابق ، لم نلاحظ ذلك ببساطة ، لكن الاختيار الصارم بين النهج التكنولوجي والتقليدي ليس هو الأمثل.

لماذا السائقين اوبر تعاني

في الصيف ، أقرت كاليفورنيا مشروع القانون AB 5 ، الذي يحدد قرار المحكمة العليا في كاليفورنيا بإجراء اختبار من ثلاثة أجزاء يحدد ما إذا كان الشخص مقاولًا أو موظفًا مستقلًا (مع جميع الضرائب المرتبطة به المصاحبة لهذا التصنيف).

من القرار:

باستخدام هذا الاختبار ، يُعتبر العامل متعاقدًا مستقلاً تمامًا ، ولا ينطبق عليه ترتيب الأجر إلا إذا أثبتت منظمة التوظيف أن: (أ) أن الموظف خالٍ من سيطرة صاحب العمل وتعليماته (في سياق جودة العمل) - سواء بموجب العقد لأداء هذا العمل ، وفي الواقع ؛ (ب) أن يقوم الموظف بعمل يتجاوز الأعمال الأساسية للمنظمة المتعاقدة ؛ © أن الموظف لديه أعماله الخاصة أو وظيفته الرئيسية في نفس المجال مثل العمل الذي يؤديه في مؤسسة التوظيف.

هل يعمل القانون الجديد مع أوبر؟ الجواب ليس بهذه البساطة. أولاً ، يمنح Uber السائقين (الذين يستخدمون معداتهم) جدولًا مرنًا. نعم ، هناك قواعد يجب عليهم اتباعها في العمل ، لكن العامل السابق أكثر أهمية. بالإضافة إلى ذلك ، يعمل السائقون عادةً لعدة شركات في وقت واحد. تعد الحاجة إلى التنافس على وجود على المنصة (سنتحدث أكثر عن هذا لاحقًا) أحد الأسباب الرئيسية التي تجعل Uber غير مربح للسائق. هذا يضع النقطة (ب) في السؤال. إذا كانت أوبر تعمل في مجال النقل ، فإن السائقين يعتبرون عمالاً. على الرغم من أن الشركة تدعي أنها فقط "بمثابة منصة تكنولوجية لأنواع مختلفة من منصات التداول الرقمية."

هذه الكلمات ليست بلا معنى. على سبيل المثال ، خذ بعين الاعتبار عمولة: من وجهة نظر Uber ، لا تقوم الشركة بتعيين عمولة - إنه سعر مقاصة للسوق يزيد من مقدار الدخل الذي يحققه السائقون. الفكرة هي أنه إذا كان بإمكان السائقين تحديد الأسعار بأنفسهم (وهم لا يستطيعون ، وبالتالي لا يمكن اعتبارهم مقاولين مستقلين) ، فسوف يقومون بالمساومة مع الركاب حتى يتفقوا على التكلفة النهائية. بمرور الوقت ، يجب أن تكون تكلفة السفر لجميع السائقين والمستخدمين متساوية. يصر أوبر على أن الشركة تساعد في الحصول على سعر التوازن بشكل أسرع وتتيح وجود السوق ، لأنه بخلاف ذلك سيكون مستوى التنسيق الضروري لتحقيق سعر السوق مستحيلاً.

في الوقت نفسه ، تعاني مثل هذه الحجج ، التي تصحح من وجهة نظر النمذجة الاقتصادية ، من نقص معظم النماذج الاقتصادية: فهي لا تأخذ في الاعتبار العامل البشري. في هذه الحالة ، لا يكون العيب في الاستنتاج الذي يؤدي به النموذج ، ولكن في مظهره: وفقًا للشركة نفسها ، "بالنسبة للمستهلكين ، فإن السائقين هم وجه Uber" (اقتباس من مستند Uber للاكتتاب العام). بالإضافة إلى ذلك ، بدون برامج التشغيل ، لن يولد Uber إيرادات. بالطبع ، يمكنهم القدوم والذهاب متى أرادوا ، وفي الوقت نفسه العمل لصالح المنافسين. ولكن من جانب Uber ، من الغريب على الأقل القول إن السائقين لا يلعبون دورًا رئيسيًا في أعمال الشركة.

هذا هو السبب في أن أفضل حل لمشكلة التصنيف هو قبول عدم تناسب أي من الفئات القديمة.

سائقو Uber ليسوا موظفين وليسوا مقاولين في نفس الوقت. سيكون من الأصح تحديد هذه الفئة في القانون بطريقة جديدة ، مع إعطاء ممثليها شروطهم الضريبية والاجتماعية التي تتناسب بشكل أفضل مع النموذج غير الموجود سابقًا لتعاونهم مع الشركة.

ما هو اوبر؟

هذه ليست شركة سيارات الأجرة. التكنولوجيا؟ رسميا ، نعم ، وهنا لماذا:

- الشركة لديها نظام بيئي للسائقين والركاب.

- مثل Airbnb ، يبلغ Uber عن تكاليف هامشية منخفضة ، ولكن تحليل السفر يوضح أن الشركة تدفع للسائقين حوالي 80 بالمائة من إجمالي إيراداتها - بعيدًا عن الحد الأدنى من التكاليف.

- منصة أوبر تتطور.

- Uber قادرة على تقديم الخدمات في جميع أنحاء العالم.

- بفضل نموذج الخدمة الذاتية ، يمكن لأوبر عقد صفقات مع أي شخص.

في نموذج Uber ، يتم إخفاء المشكلة الرئيسية في تكاليف المعاملات: إن جذب السائقين والاحتفاظ بهم على النظام الأساسي ليس رخيصًا. هذا لا يعني أن Uber ليست شركة تكنولوجيا ، لكنها تؤكد على مدى اعتماد نموذجها على عوامل واقعية. المشكلة هي أن أوبر لا يوجد لديه نظائرها في العالم غير المتصل بالإنترنت.

إن السوق السحرية الموصوفة أعلاه ، والتي تحاكي فيها أوبر عددًا لا يحصى من المفاوضات الفردية بين السائقين والركاب (والتي ستصل إلى أسعار السوق مع مقدار لا حصر له من الوقت ومع قدر لا حصر له من الصبر) ، تعتبر تقنية إلى حد كبير. يستخدم هذا السوق التقنيات المبتكرة الحديثة (الهواتف الذكية والحوسبة السحابية) وهو برنامج في حد ذاته ، مما يعني أنه يجلب أرباحًا غير محدودة تقريبًا ويتم تحسينه باستمرار.

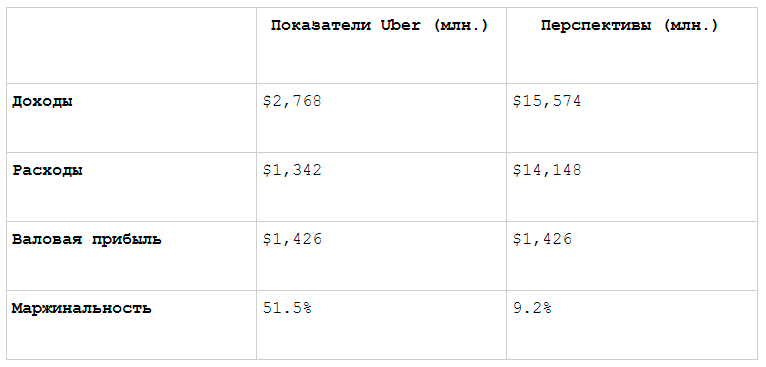

تعكس البيانات المالية لشركة أوبر ما يلي: في الربع الأخير ، كان هامش الربح الإجمالي للشركة 51 ٪. هذا أقل قليلاً من الهامش الإجمالي لشركة SaaS النموذجية (70٪ فأعلى) ، ولكن فقط بسبب التأمين ، والذي يتناسب بشكل خطي مع الإيرادات. البرنامج وراء سوق Uber يوازن جيدًا.

لكن المشكلة تكمن في أن المؤشرات المالية تعطي صورة غير كاملة لتجربة Uber ، نظرًا لأن المستخدمين لا يدفعون الخدمة فحسب ، بل يدفعون أيضًا السائقين. لذلك ، عند دراسة المؤشرات المالية لأوبر من وجهة نظر الراكب ، فإن الوضع يبدو أسوأ بكثير. النظر في نتائج الربع الأخير:

فجأة ، توقف هذا الهامش الإجمالي عن أن يكون مشابهًا لأداء شركة البرمجيات. ضع في اعتبارك أن هذا هو كل ما يتلقاه أوبر دون خصم التكاليف الثابتة. الطريقة الوحيدة لتبقى هذه الشركة قابلة للحياة هي أن تنمو إلى حجم ضخم حقًا بحيث يكون لها هامش إجمالي كاف لتغطية التكاليف الثابتة. ومع ذلك ، أصبح من الصعب على نحو متزايد العثور على عملاء جدد كل يوم. تكاليف المبيعات والتسويق تزيد فقط من ارتفاع الجبل الذي تحتاجه لتسلقه!

لا يترتب على ذلك أن Uber غير قابل للتطبيق: كل حجج Gurley حول السوق العام القابل للعنونة وقدرة الخدمة على السيطرة عليها لا تزال قابلة للتطبيق بفضل التكنولوجيا. اوبر ليست شركة سيارات الأجرة! في الوقت نفسه ، وفقًا لتاريخها في السوق ، كانت أيضًا طريقة تقييم مختلفة ، تختلف عن تلك المطبقة عادة على شركات التكنولوجيا ، مناسبة تمامًا. بمعنى آخر ، لا تقع الشركة في أي تعريف.

الشذوذ اوبر

في حين تتميز شركات التكنولوجيا بتكلفة هامشية صفرية ، وزيادة العوائد على النطاق والنظم الإيكولوجية ، تشبه شركات رأس المال الاستثماري تمويل الأسهم (مما يشير إلى محدودية إمكانات النمو وغير المحدودة للنمو) وترتبط باتباع نهج محفوف بالمخاطر لإدارة المحافظ الاستثمارية يركز على عوائد عالية .

هذه هي الطريقة التي اتصل بها أصحاب رأس المال المغامر بأوبر في عام 2017. في ذلك الوقت ، كان أكبر مستثمر له هو شركة الاستثمار Gurley Benchmark. كانت هي التي أصرت على إقالة الرئيس التنفيذي السابق لأوبر ، ترافيس كالانيك ، ثم رفعت عليه دعوى. طوال حياتهم المهنية ، استثمر رأس المال المغامر في عشرات ، إن لم يكن المئات ، من الشركات ، في حين وجد معظم المؤسسين بدء تشغيل واحد فقط. بالطبع ، يمكن لرأسمال المغامرة الحصول على فوائد قصيرة الأجل من خلال فصل المؤسس أو رفض دعم الشركة في الوقت الخطأ لها ، ولكن على المدى الطويل لا يستحق ذلك. الشائعات تطير بسرعة ، وبالتالي فإن عدد الصفقات الرأسمالية الناجحة يعتمد على سمعتها.

بيت القصيد من استثمار رأس المال الاستثماري هو العثور على بدء التشغيل التي يمكن أن تصل إلى إمكاناتها الكاملة. دائمًا ما تكون خسائر رأس المال المغامر محدودة بحجم استثماراتهم (بالإضافة إلى الوقت المستغرق وتكاليف الفرصة البديلة). في الوقت نفسه ، يمكن أن تحقق هذه الاستثمارات عوائد متعددة. لهذا السبب يحاول معظم أصحاب رأس المال المغامر البقاء ، كما يقولون في وادي السيليكون ، "لطيف" و "ودود للمؤسسين".

في حالة أوبر ، تحول كل شيء بشكل مختلف. يساوي تقييم Uber الأخير البالغ 68.5 مليار دولار القيمة الإجمالية لجميع الشركات الناشئة الناجحة التي تمولها شركة Benchmark منذ عام 2007. بالطبع ، Uber له أهمية خاصة لشركة الاستثمار. من المؤكد أن هذه الأرقام كانت تسترشد بـ Benchmark ، فتقدم دعوى قضائية. هل هذا يزيد من سوء سمعة الشركة ، مما يحرمها من فرصة تمويل Facebook جديدة؟ مما لا شك فيه. ومع ذلك ، يوضح الحجم الكبير للأرباح المحتملة من Uber أن المعيار يجب ألا يتحمل المخاطر. مهمتها الآن ليست تمويل Facebook الجديد ، ولكن ضمان حصتها من الأرباح من الاستثمارات التي تم تنفيذها بالفعل. تبين أن هذا التقدير خاطئ. في الوقت نفسه ، فإن مبلغ 53.2 مليار دولار هو أيضًا مبلغ ضخم ، ومن المحتمل ألا يكون Benchmark قد غير رأيه. عندها دخل SoftBank العمل.

صندوق الرؤية

قال ماسايو سونج الرئيس التنفيذي لشركة سوفتبنك والقوة الدافعة الرئيسية وراء صندوق الرؤية ، في مقابلة مع بلومبرج قبل عام إنه يريد "اللعب بشكل كبير". رهان SoftBank الكبير على WeWork يرمز إلى النهج العام لـ Son. ولدى سؤاله عن أسلوبه الاستثماري ، أخبر بلومبرج العام الماضي في مقابلة معه أن أصحاب رؤوس الأموال المغامرة الآخرين يميلون إلى التفكير بصورة ضحلة للغاية. والغرض منه هو تغيير مجرى التاريخ ، ودعم الشركات التي يمكنها تغيير العالم على المدى الطويل. إنه يتطلب هذه الشركات تكاليف عالية في مجالات مثل جذب العملاء ، وتوظيف متخصصين موهوبين للبحث والتطوير ، وكما يدرك ، فإن تكتيكات الإنفاق هذه تؤدي أحيانًا إلى صراعات مع مستثمرين آخرين.

وقال سون: "يحاول المساهمون الآخرون إنشاء شركات صغيرة نظيفة ومصقولة". "أنا دائما أقول:" دعونا نتصرف بوقاحة. نحن لسنا بحاجة تلميع. لا نحتاج إلى الكفاءة في الوقت الحالي. فلنلعب بشكل كبير ونربح انتصارات كبيرة ". يحاول "المساهمون الآخرون" الذي يسخر منه Son إنشاء شركات تكنولوجية: تكاليف ثابتة مدفوعة مقدمًا لتطوير برامج ذات هامش إجمالي مرتفع من بيعها. هذه هي الشركات التي تتطلب المستثمرين الذين لديهم الرغبة في العدالة ، والرغبة في المخاطرة واللياقة.

كل هذه الصفات لا تنطبق على صندوق الرؤية. إنها لا تسعى إلى تحقيق العدالة ، ولكنها تلتمس رأس المال المتميز - لذا فهي تضمن أنها ستحصل على الربح في المقام الأول. علاوة على ذلك ، لا يسعى الصندوق إلى الاستثمار في شركات أفضل فحسب ، بل إنه أيضًا جاهز لاستخدام رأس ماله لتطوير شركات ناشئة أقل نجاحًا ، مما يجبر الشركات المنافسة على الاتحاد. Vision Fund على استعداد لبذل قصارى جهده لغزو الأسواق التي يستثمر فيها ، بما في ذلك التخلص من المؤسسين الذين بدأوا في إحداث مشاكل في الصندوق.

ولكن المشكلة تكمن في أن رئيس صندوق الرؤية يمكن أن يخلط بين "الاحتياجات الرأسمالية الكبيرة" و "الفرص الكبيرة". محفظة الشركة تثير إعجاب عدد قليل من "شركات التكنولوجيا". يندرج الجميع تقريبًا ضمن فئة "لا أحد ولا الآخر" ، وهو ما يحدده أوبر. تتميز فئات كاملة (مثل العقارات واللوجستيات) بالتفاعلات مع العالم الواقعي وتستخدم جميع الشركات تقريبًا في فئة المستهلك التكنولوجيا لتوفير الخدمات للعالم الحقيقي. فئة كبيرة أخرى ، fintech ، بحكم التعريف ، تحتاج إلى كميات هائلة من رأس المال. معظم هذه الشركات لديها مؤشرات جذابة لإعداد التقارير المالية ، ولكن من وجهة نظر إجمالي الإيرادات فإنها تجلب ربح إجمالي منخفض للغاية (بالنسبة لشركات التكنولوجيا) ولها تكاليف هامشية عالية للغاية.

يجب على Softbank أن يتساءل عن عدد الأسواق الأخرى بحجم سوق النقل التي يمكن للشركة القابضة أن تستحوذ عليها على جزء كبير إلى حد ما. على سبيل المثال ، استثمر Vision Fund في OpenDoor ، وهي شركة ناشئة تعمل في سوق أكبر من النقل (العقارات السكنية) ، ولكن حجم المعاملات المحتمل أصغر بكثير. تبلغ القيمة السوقية لشركة Zillow ، التي تحتل المرتبة الثانية بعد OpenDoor في هذا السوق ، 6 مليارات دولار فقط ، ويعزى ذلك جزئيًا إلى شكوك المستثمرين حول الهامش.

هذه هي مشكلة صندوق الرؤية: نعم ، هذه الشركات لديها احتياجات رأسمالية ضخمة ، ونعم ، الطريقة الوحيدة لتحقيق النجاح هي جعلها كبيرة جدًا بحيث تبدأ هوامشها الصغيرة في تغطية التكاليف الثابتة. ومع ذلك ، هل تضمن حقًا أرباحًا كبيرة ، أم أن ماسايوشي سونغ ارتكبت خطأً؟ ليس من الواضح كم من الأخطاء لا يزال بإمكان Vision Vision تحملها: ذكرت صحيفة وول ستريت جورنال سابقًا أن الصندوق وعد بنسبة 7٪ من الأرباح سنويًا مقابل 40٪ من مستثمريه. هذا يعني أن SoftBank لا تتاح له فرصة الانتظار لفترة طويلة لتحقيق أرباح كبيرة ، خاصةً إذا بدأ WeWork في سحب الصندوق بالكامل.

والأسوأ من ذلك ، لا يمكن للمرء تحديد عدد الشركات الناشئة الناجحة حقًا التي لديها Softbank. من بين 29 اكتتابًا أوليًا في الولايات المتحدة منذ بداية عام 2018 ، زادت 20 من القيمة السوقية مقارنةً بسعر العرض ، وكلها شركات تكنولوجيا ذات هامش مرتفع. من بين الشركات التسع التي فقدت أسعارها ، هناك أربع شركات تجارية واثنان من موردي المعدات وثلاث شركات تكنولوجية خالصة. ومع ذلك ، ترى Dream أن الأخيرة "شركات صغيرة نظيفة ومصقولة" ليست كبيرة بما يكفي لصندوق الرؤية.

صندوق الرؤية لا يمكن أن يسمى شركة رأس المال الاستثماري. في الوقت نفسه ، فهو ليس صندوق تحوط يركز على السوق العامة. لا يندرج Vision Vision في أي فئة ، لكن لم يتضح بعد ما إذا كان هذا سيخدم مصلحته.

دروس جيدة

تقدم هذه القصة أخبارًا سارة للنظام الإيكولوجي التكنولوجي العالمي بأكمله: لا يزال لدى المؤسسين فرص هائلة لإنشاء "شركة تكنولوجية" (خاصة في بيئة الشركات) ، ولن يكون صندوق الرؤية عقبة أمامهم. نعم ، هناك عدد أقل منها في بيئة المستهلك ، ولكن هذه هي بالأحرى عواقب هيمنة الشركات الكبيرة ، لا تتعلق بأموال رأس المال الاستثماري.

هذا أيضًا إيجابي للمستثمرين في السوق العامة: على الرغم من الأخبار السلبية عن Uber و WeWork في الصحافة ، فإن معظم الشركات تنمو بعد الاكتتاب العام ولا تخسر في السعر ، والإيرادات من حيث النسبة المئوية تتجاوز الخسائر بشكل ملحوظ. صيغة نجاح شركة التكنولوجيا لا تزال تعمل.

وهذا يعني أيضًا أن المحللين والمستثمرين لا ينبغي أن يكونوا خائفين من WeWork. أولئك الذين حققوا إمكانات نموهم خلصوا إلى نتيجة متسرعة ولم يستثمروا في المشروع ، حيث أخطأوا في تقديرهم أثناء دراسة الهامش.

وأهم درس: في المستقبل ، يجب أن تكون أكثر تشككا في الشركات الناشئة التكنولوجية الأخرى التي تتفاعل مع العالم الحقيقي. الأمر نفسه ينطبق على إطلاق مشاريعك الخاصة إذا كنت لا تزال تبحث عن فكرة. لا يمكن القول أن هذه الفئة غير قابلة للحياة. بالإضافة إلى ذلك ، تميز التكنولوجيا حقًا هذه الشركات الناشئة عن الشركات الحالية. ومع ذلك ، قد لا يطلق عليها دائمًا اسم تكنولوجي ، ومستقبلها غامض بسبب مشاكل التوسع.

بناء على

المادة المادة