في الحالات التي يتم فيها النظر في غالبية طلبات القروض تلقائيًا ، تصبح المراقبة مهمة بشكل خاص. هل كل شيء يعمل كالمعتاد ، كيف تتغير المؤشرات الرئيسية ، ما هي التغييرات التي يجب إجراؤها من أجل تحقيق النتيجة المرجوة؟

في هذه المقالة ، سوف أخبركم كيف نراقب خط أنابيب الائتمان باستخدام Power BI ، وهو التقارير والمقاييس التي نستخدمها لتقييم جودة الإصدار.

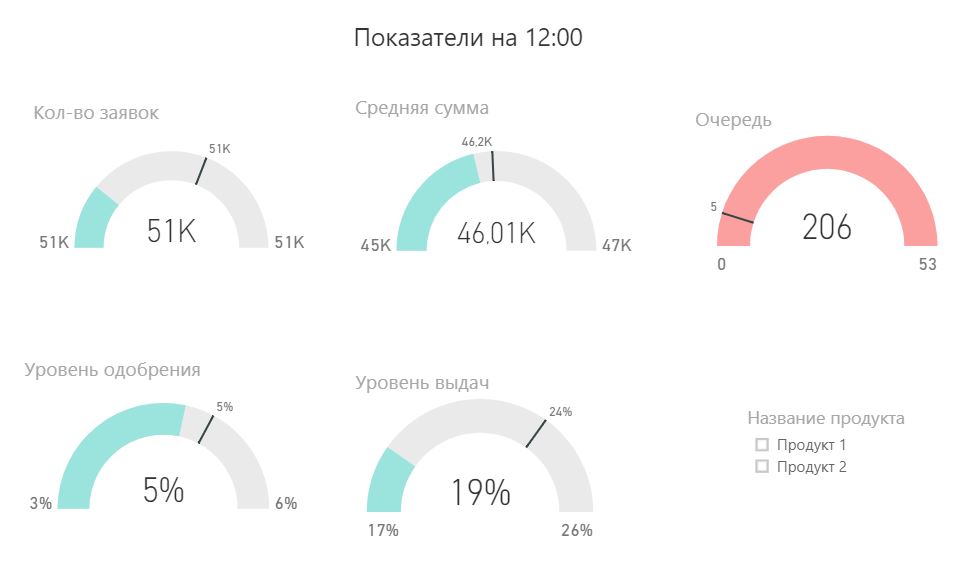

المؤشرات الرئيسية خلال اليوم

* هنا وفي جميع الرسوم البيانية ، سيتم تقديم الأرقام المخترعة أدناه

* هنا وفي جميع الرسوم البيانية ، سيتم تقديم الأرقام المخترعة أدناهيتم تحديث لوحة القيادة كل ساعتين ، فهي تقارن مؤشرات اليوم بحلول وقت التحديث مع المؤشرات في المتوسط على مدار العشرين يومًا الماضية في نفس الوقت.

الحد الأدنى هو 10 ٪ كم من حيث آخر 20 يوما ، والحد الأعلى 90 ٪ كميا ، والخط الرمادي هو الوسيط. ملء مع اللون هو نتيجة اليوم.

المؤشرات على لوحة القيادة:

- عدد الطلبات

- قائمة الانتظار (عدد الطلبات التي لم يتخذ قرار بشأنها في ذلك الوقت)

- مستوى الموافقة

- متوسط المبلغ

- مستوى المدفوعات (نسبة عدد القروض المصدرة للطلبات المعتمدة)

بناءً على لوحة المعلومات هذه ، يتم تكوين التنبيهات التي تنخفض إلى الموظفين المسؤولين في البريد. هذه أداة مفيدة للتحليلات التشغيلية اليومية. من المفيد بشكل خاص مشاهدته في اليوم التالي لإجراء تغييرات كبيرة.

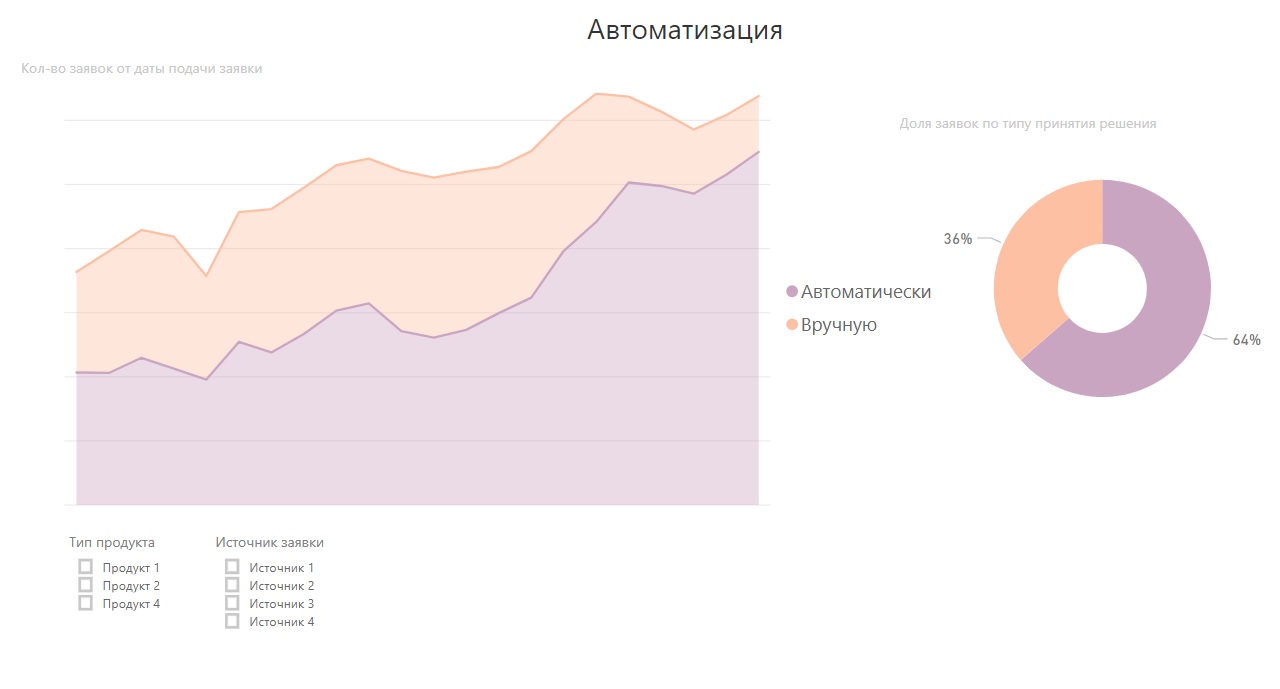

طلب التوجيه

في الإقراض عبر الإنترنت ، فإن عامل اتخاذ القرار الرئيسي هو السرعة. يمكن للعميل ترك طلب على عدة مواقع ، وستذهب الصفقة إلى الشخص الذي يتخذ القرار بشكل أسرع. تتيح لك أتمتة عملية صنع القرار النظر في الطلبات بسرعة وعدم الخوف من القفزات المفاجئة في حركة المرور.

يمكنك الذهاب أبعد من ذلك ومشاهدة التوجيه بمزيد من التفاصيل. على سبيل المثال ، اعتمادًا على المعلومات المتاحة حول المقترض ، قد يتم إرسال التطبيق إلى نموذج معين. يكون هذا مناسبًا عندما يكون هناك الكثير من النماذج ، وأريد أن أفهم بسرعة أيًا منها يعمل على أي جزء من حركة المرور ، وعدد الطلبات التي يعالجها.

جودة الإصدار

يعد معدل الاسترداد أحد المؤشرات الأكثر شيوعًا لتقييم جودة النتائج. يتم حسابها كنسبة التدفق النقدي الوارد إلى التدفق النقدي الصادر لمجموعة معينة. عادة ، يتم تحليل معدل الاسترداد بواسطة الأجيال - تحليل عتيقة. نحن ننظر إلى كيف يتغير المتري لكل خمر مع مرور الوقت.

هذا الرأي له العديد من المزايا:

- ليس فقط اليوم نتيجة واضحة ، ولكن أيضا ديناميات

- يمكنك عقليا أو بمساعدة من الانحدار تمديد الخط إلى فترة معينة وبدقة عالية رؤية القيمة المتوقعة للمؤشر

- يمكنك أن تفهم بصريًا ما هو التشتت الموجود بالمؤشر وإجراء استنتاجات أكثر توازناً

لا يمكن أن يكون الطرازات أشهر فقط ، ولكن أيضًا أنواع نماذج صنع القرار أو التهديف. من الخطأ استخدام مؤشر معدل الاسترداد لتقييم نظام اتخاذ القرار في حالة حدوث تغييرات في المنتجات التي تؤثر بشدة على الربحية.

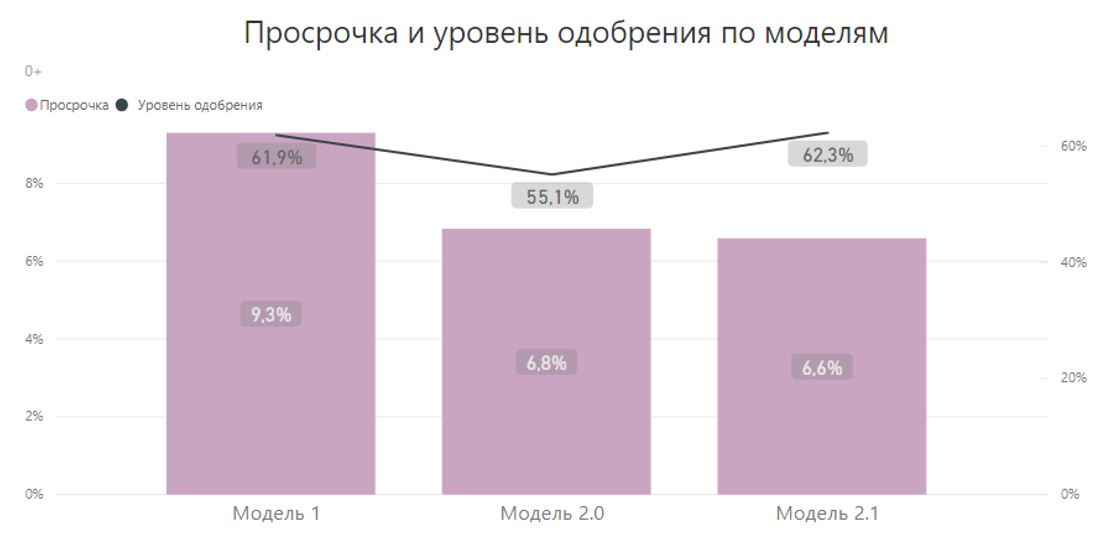

مقارنة بين نماذج التهديف

في حالة وجود قرار ثنائي: الموافقة / الرفض ، تتميز جودة الإصدار بمؤشرين: مستوى الموافقة والتأخير. يمكنك النظر إليهم في أقسام مختلفة: حسب الوقت أو حسب نوع صنع القرار أو عن طريق تسجيل النماذج. على سبيل المثال ، يبدو مستوى الموافقة والتأخير في نماذج التسجيل كما يلي:

* يمكننا أن نستنتج أن هذه النماذج الثلاثة ، "النموذج 2.1" يبدو الأفضل. لديها أدنى المتأخرات مع مستوى عال من الموافقة. في الممارسة العملية ، يحدث أن جعل مثل هذا الاختيار أكثر صعوبة ، بالإضافة إلى الأهمية الإحصائية للنتائج التي تم الحصول عليها يجب أن تؤخذ في الاعتبار.

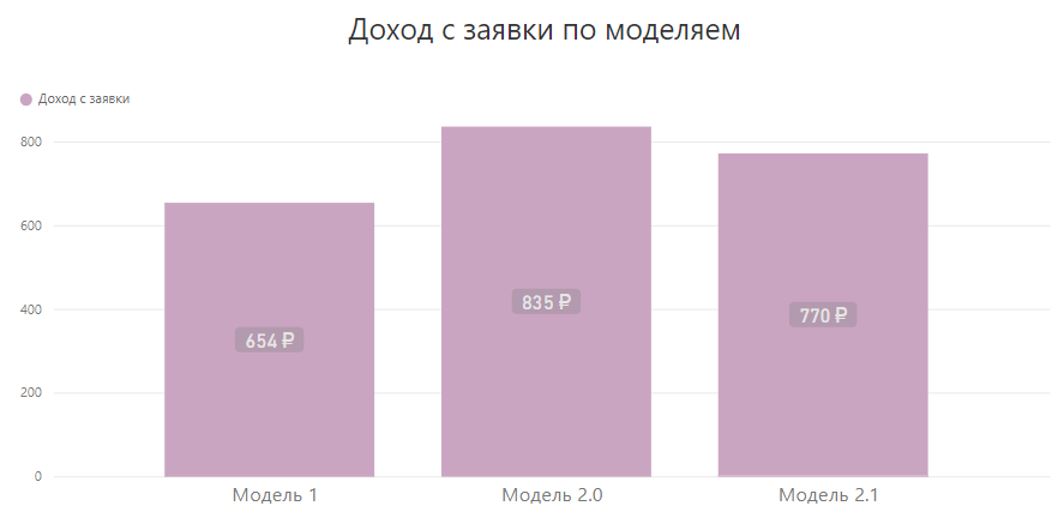

* يمكننا أن نستنتج أن هذه النماذج الثلاثة ، "النموذج 2.1" يبدو الأفضل. لديها أدنى المتأخرات مع مستوى عال من الموافقة. في الممارسة العملية ، يحدث أن جعل مثل هذا الاختيار أكثر صعوبة ، بالإضافة إلى الأهمية الإحصائية للنتائج التي تم الحصول عليها يجب أن تؤخذ في الاعتبار.إيرادات التطبيق

يصبح الأمر أكثر صعوبة عندما لا يكون القرار بالموافقة / الرفض ، ولكن تتم الموافقة على روبل (الحد على أساس المخاطر) بسعر الفائدة r (التسعير على أساس المخاطر). في مثل هذه الظروف ، يكون من السهل تخيل موقف يزداد فيه التأخير ، وينخفض مستوى الموافقة على القطع ، بينما يزيد الربح.

يتم بالفعل تقييم جودة الإصدار من خلال 4 مؤشرات: مستوى الموافقة ، التأخير ، متوسط المبلغ المصروف والمعدل المرجح المتوسط٪. إذا كان لدينا اختبار A / B لعدة نماذج للتسجيل ، فسيصبح من الصعب للغاية مقارنتها بأربعة مؤشرات.

اضطررت إلى تقديم مقياس جديد ، يتضمن جميع العوامل الأربعة ويعبر عنها برقم واحد - الدخل من التطبيق ، والذي يتم حسابه على النحو التالي:

الدخل من التطبيق = (مبلغ المدفوعات - مبلغ الإصدار) / عدد الطلباتدعونا نرى ماذا وكيف يؤثر هذا المؤشر.- مع نمو التأخير ، ينخفض مقدار المدفوعات المستلمة => ينخفض الدخل من التطبيق

- مع زيادة مستوى الاعتماد ، ينمو البسط ، لكن القاسم لا يتغير => ينمو الدخل من التطبيق

- مع زيادة متوسط سعر الفائدة ، يزيد مقدار المدفوعات => يزيد الدخل من التطبيق

- نمو متوسط كمية الإصدار ، وكل الأشياء الأخرى متساوية ، يؤدي إلى نمو البسط => ينمو المؤشر

الآن دعونا نلقي نظرة على النماذج المذكورة أعلاه للحصول على دخل من التطبيق:

يستخدم الطرازان 2.0 و 2.1 نفس الدرجات بطرق مختلفة من وجهة نظر تحديد حد الائتمان واختيار شروط الائتمان. ووفقًا للمؤشر الشامل ، يبدو "الموديل 2.0" مفضلًا بالفعل.

الدخل من التطبيق هو أداة عالمية ومريحة للغاية. ولكن هناك العديد من النقاط التي يجب مراعاتها: يمكن أن يكون المؤشر غير مستقر مع التغييرات في حركة المرور ، كما أن لديه فترة نضج طويلة إلى حد ما ، أي أنه مناسب للحصول على قروض pdl أو قروض استهلاكية قصيرة.

رصد نموذج

في الإقراض ، هناك دائمًا فارق زمني بين لحظة الإصدار والتعليقات. حتى إذا كنت تأخذ المؤشر FPD 7+ ، فهو 40 يومًا. في موقف يتغير فيه كل شيء بسرعة (منتجات جديدة ، نماذج تسجيل جديدة ، مصادر معلومات ، تغييرات في سياسة الائتمان) ، أرغب في تلقي أول تعليق ، ليس خلال 40 يومًا ، ولكن بشكل أسرع ، ويفضل أن يكون ذلك طوال اليوم.

تعتمد المراقبة الخاصة بنا على الفكرة التالية: قد "يتعطل" منتج معقد وغالبًا ما يتغير ، يبدأ في ارتكاب أخطاء منهجية بأعداد كبيرة ، يكون الشخص أكثر استقرارًا في هذا الصدد. لاختبار النماذج ، يتم إرسال جزء من حركة المرور بشكل عشوائي إلى المكتتب.

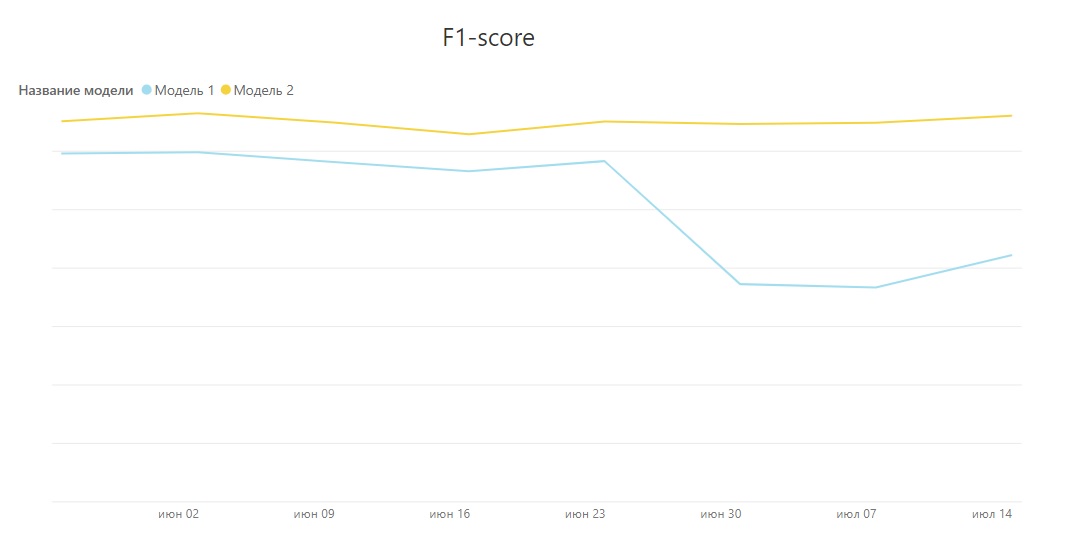

بعد ذلك ، يمكنك مقارنة القرارات التي اتخذها النموذج بقرارات مكتتب التأمين. يعد عدد كبير من الانحرافات مناسبة لفهم المشكلة بشكل عاجل واتخاذ الإجراءات اللازمة. يمكنك استخدام أي نقاط جودة تصنيف مناسبة للظروف ، على سبيل المثال ، درجة F1.

يمكن ملاحظة أن درجة F1 لنموذج واحد تراجعت بقوة عند نقطة معينة. كان هذا بسبب التغييرات في الاستبيان. جعلت لوحة القيادة من الممكن رؤية مثل هذا التغيير في الوقت المناسب والرد عليه.

توزيع التطبيقات حسب درجات النموذج يعطي الكثير من المعلومات حول الاستدامة. لا ينبغي أن يختلف كثيرًا عن التوزيع على شبكة التحقق من الصحة أو يتغير مع مرور الوقت.

لتحديد مستوى الموافقة وتعديله ، من المريح عرض التأخير عن طريق تسجيل النقاط. يمكنك تغيير حد الموافقة اعتمادًا على استعداد الشركة لتحمل المخاطر.

في الختام

في المقالة ، قمت بعرض جزء فقط من لوحات المعلومات ، وفي الممارسة العملية يوجد المزيد منها. الآن يمكن الإجابة على 80-90 ٪ من الأسئلة دون كتابة التعليمات البرمجية. يمكن للشركات والمحللين توليد فرضيات أكثر إثارة للاهتمام واختبار بعض أفكارهم بمفردهم.

التأثيرات التي يمكن رؤيتها على لوحات المعلومات بعيدة كل البعد عن كونها ذات دلالة إحصائية. تحتاج إلى وضع ذلك في الاعتبار وإجراء البحوث المهمة عند اتخاذ القرارات المهمة.