Fintech ersetzt Banken: China hat die Nase vorn, der Westen holt auf

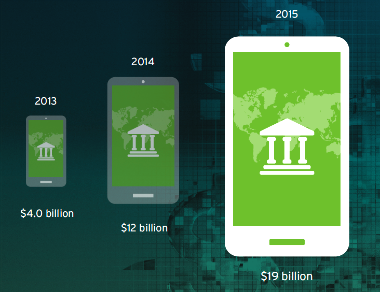

Die technologische Entwicklung verändert die Art und Weise, wie Menschen mit Banken interagieren, entscheidend. Immer weniger bereit, Probleme mit Live-Angestellten in realen Abteilungen zu lösen. Digitale Tools und Interaktionstools werden immer beliebter - Geldautomaten, Online-Chats, mobile Anwendungen und Internetbanking. Bis vor kurzem war die „Zahl“ nur eine Ergänzung zu traditionellen Bankdienstleistungen. Aber sehr bald werden neue Technologien die Landschaft des Finanzsektors vollständig verändern.Wir, WirexWir arbeiten im Bereich der sofortigen Geldüberweisungen ohne Bankvermittlung. Unser Service ist Teil des Fintech-Ökosystems, das in naher Zukunft ernsthaft mit traditionellen Banken konkurrieren wird. Daher möchten wir Sie über die Entwicklung und die Aussichten von Fintech und seine Vorteile für Endnutzer von Finanzdienstleistungen informieren.In den letzten Jahren sind die Investitionen in Fintech exponentiell gestiegen: Wenn es 2010 etwa 1,8 Milliarden US-Dollar waren, waren sie bis 2015 auf 19 Milliarden gestiegen. Gleichzeitig werden 70% der Investitionen zur Steigerung des Kundenkomforts im Verbrauchersektor verwendet.Das Anlagesegment führt das Zahlungssegment an. Hier erfahren Banken den stärksten Druck von neuen Spielern. Das Internet hat ein E-Commerce-Ökosystem mit eigenen Zahlungssystemen wie PayPal und Alipay gebildet . Er schuf auch eine Plattform für eine neue Generation von Kreditsystemen - Peer-to-Peer-Kreditsysteme (P2P).Die weit verbreitete Verbreitung des mobilen Internets und die Verbreitung von Smartphones haben zu einer Änderung der Spielregeln im Verbrauchersektor und im KMU- Segment geführt. In Europa und Amerika sind mobile Zahlungssysteme für KMU und Kleinstunternehmen wie Square und iZettle erschienen und entwickeln sich weiter . In den Jahren 2014 und 2015 sind Apple Pay und Android Pay in den Verbrauchermarkt eingetreten .Die Technologie wird nicht nur die Servicemodelle verändern. Das Bankensystem kommt nicht von der Reduzierung der physischen Abteilungen und der Freigabe fortschrittlicher mobiler Anwendungen ab. Das Konzept und der Inhalt von Finanzprodukten werden sich ändern. Höchstwahrscheinlich ist unsere Generation die letzte Generation von Debit- und Kreditkarteninhabern. Sie werden durch Debit- und Kreditsysteme ersetzt, die auf allen Mobilgeräten verfügbar sind.

Die technologische Entwicklung verändert die Art und Weise, wie Menschen mit Banken interagieren, entscheidend. Immer weniger bereit, Probleme mit Live-Angestellten in realen Abteilungen zu lösen. Digitale Tools und Interaktionstools werden immer beliebter - Geldautomaten, Online-Chats, mobile Anwendungen und Internetbanking. Bis vor kurzem war die „Zahl“ nur eine Ergänzung zu traditionellen Bankdienstleistungen. Aber sehr bald werden neue Technologien die Landschaft des Finanzsektors vollständig verändern.Wir, WirexWir arbeiten im Bereich der sofortigen Geldüberweisungen ohne Bankvermittlung. Unser Service ist Teil des Fintech-Ökosystems, das in naher Zukunft ernsthaft mit traditionellen Banken konkurrieren wird. Daher möchten wir Sie über die Entwicklung und die Aussichten von Fintech und seine Vorteile für Endnutzer von Finanzdienstleistungen informieren.In den letzten Jahren sind die Investitionen in Fintech exponentiell gestiegen: Wenn es 2010 etwa 1,8 Milliarden US-Dollar waren, waren sie bis 2015 auf 19 Milliarden gestiegen. Gleichzeitig werden 70% der Investitionen zur Steigerung des Kundenkomforts im Verbrauchersektor verwendet.Das Anlagesegment führt das Zahlungssegment an. Hier erfahren Banken den stärksten Druck von neuen Spielern. Das Internet hat ein E-Commerce-Ökosystem mit eigenen Zahlungssystemen wie PayPal und Alipay gebildet . Er schuf auch eine Plattform für eine neue Generation von Kreditsystemen - Peer-to-Peer-Kreditsysteme (P2P).Die weit verbreitete Verbreitung des mobilen Internets und die Verbreitung von Smartphones haben zu einer Änderung der Spielregeln im Verbrauchersektor und im KMU- Segment geführt. In Europa und Amerika sind mobile Zahlungssysteme für KMU und Kleinstunternehmen wie Square und iZettle erschienen und entwickeln sich weiter . In den Jahren 2014 und 2015 sind Apple Pay und Android Pay in den Verbrauchermarkt eingetreten .Die Technologie wird nicht nur die Servicemodelle verändern. Das Bankensystem kommt nicht von der Reduzierung der physischen Abteilungen und der Freigabe fortschrittlicher mobiler Anwendungen ab. Das Konzept und der Inhalt von Finanzprodukten werden sich ändern. Höchstwahrscheinlich ist unsere Generation die letzte Generation von Debit- und Kreditkarteninhabern. Sie werden durch Debit- und Kreditsysteme ersetzt, die auf allen Mobilgeräten verfügbar sind.Ost gegen West

Trotz solider Investitionen und hochkarätiger Aussagen über den bevorstehenden Tod des Bankensystems machen digitale Finanzinstrumente heute nicht mehr als 1% der Einnahmen im Verbrauchersektor aus. Auf der Seite von Fintech, den Vorteilen der neuesten Technologien und der Fähigkeit, ein völlig anderes Maß an Komfort zu bieten, haben die bestehenden Finanzorganisationen natürlich ein großes Publikum und einen großen Umfang. Der westliche Markt - sowohl der amerikanische als auch der europäische - hat noch keinen Wendepunkt erreicht, die Banken sind immer noch „stärker“ als Fintech. Aber der Moment der Wahrheit ist nahe.Nach Prognosen der Citigroup wird der Anteil von Fintech im Verbrauchersektor bis 2020 von 1 auf 10% und bis 2023 auf 17% steigen. Die Zahlen sind ungefähr, da sich die globalen Finanzsysteme in einem frühen Stadium der Transformation befinden. Die Hauptfrage ist, ob bestehende Finanzinstitute in Europa und Amerika die Veränderungen akzeptieren, moderne Technologien einführen und ... überleben können. Um wettbewerbsfähig zu bleiben, müssen sich die Banken schnell ändern. Es reicht nicht aus, über die Blockchain zu sprechen und modische Hackathons abzuhalten. Sie müssen echte Schritte unternehmen, bis die Fintech-Unternehmen einen bedeutenden Marktanteil erobert haben.Sie werden von dieser Tatsache überrascht sein, aber China ist den westlichen Ländern in Bezug auf die Fintech-Entwicklung weit voraus und hat diesen Wendepunkt längst überschritten. Hier liegen sowohl der Umfang als auch die Vorteile fortschrittlicher Technologien ganz auf der Seite von Fintech.Zu einer Zeit hatten lokale Internetgiganten keine Angst vor dem Eintritt in den Finanzdienstleistungsmarkt und gewannen einen erheblichen Anteil am E-Commerce- und Drittanbieter-Zahlungsmarkt. Sie waren den ungeschickten Banken weit voraus und boten bequeme, zuverlässige, schnelle und kostengünstige Alternativen zu herkömmlichen Bankzahlungen.Heute sind chinesische Fintech-Unternehmen die größten der Welt. Alipay und Tenpay haben mehr Kunden als führende Banken. Und ihre hinteren Bereiche werden zuverlässig von wohlhabenden Mutterunternehmen aus dem E-Commerce und dem Finanzsektor abgedeckt, deren Fähigkeiten die Fähigkeiten des westlichen Risikokapitals übertreffen. Chinesische Technologieriesen Baidu , Alibaba und Tencent (im Folgenden: BVT) viel aktiver in die Entwicklung von Finanzdienstleistungen investiert als ihre Kollegen - Google, Apple, Facebook und Amazon (im Folgenden: GAFA ). Alibaba und Tencent machen derzeit 33% und 10% auf dem nationalen Zahlungsmarkt für Dritte aus. Der Anteil der gesamten „Big Four“ GAFA an bargeldlosen Zahlungen in den USA beträgt nach einigen Schätzungen nicht mehr als 2%.Die chinesische Fintech verdankt ihren Erfolg mehreren Faktoren gleichzeitig:

Chinesische Technologieriesen Baidu , Alibaba und Tencent (im Folgenden: BVT) viel aktiver in die Entwicklung von Finanzdienstleistungen investiert als ihre Kollegen - Google, Apple, Facebook und Amazon (im Folgenden: GAFA ). Alibaba und Tencent machen derzeit 33% und 10% auf dem nationalen Zahlungsmarkt für Dritte aus. Der Anteil der gesamten „Big Four“ GAFA an bargeldlosen Zahlungen in den USA beträgt nach einigen Schätzungen nicht mehr als 2%.Die chinesische Fintech verdankt ihren Erfolg mehreren Faktoren gleichzeitig:- Hohe Penetrationsrate des Internets und der Mobilkommunikation .

Eine notwendige Voraussetzung für die Verfügbarkeit und Relevanz moderner Zahlungstechnologien. - .

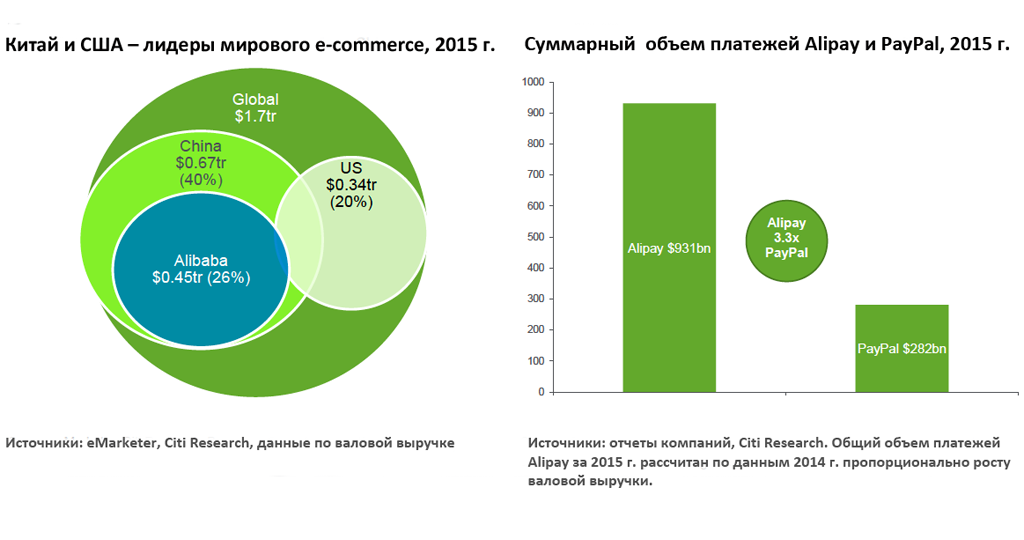

Alibaba Tencent Alipay Tenpay 10 e-commerce -. GAFA Google, 2011, Alipay. - e-commerce.

2015 e-commerce 1,7 . eMarketer, 2018 3 . e-commerce 672 40% . 2018 e-commerce 1,6 , . Alibaba 2015 500 , , Amazon. Alipay , , PayPal. - .

. Tencent P2P- WeChat. WeChat 550 . - .

- .

- -.

, - . - . , Alipay 130 000 : , , .

Obwohl in westlichen Ländern der Entwicklungsstand des Internets und der Mobilfunknetze den Chinesen nicht unterlegen war, hielt keiner der Branchenführer Finanzinstrumente für strategisch wichtig für Unternehmen. Gleichzeitig bot das westliche Bankensystem seinen Kunden vielfältigere Dienstleistungen als die Chinesen.Fintech in Schwellenländern

In Entwicklungsländern hat ein großer Teil der Bevölkerung, die keinen Zugang zu Bankdienstleistungen haben, schlecht entwickeltes Consumer Banking, aber gleichzeitig eine hohe mobile Verbreitung. Es gibt also alle Voraussetzungen für das aktive Wachstum von Fintech.Ein markantes Beispiel ist Kenia, wo 2007 der mobile Gelddienst M-Pesa eingeführt wurde . Heute hat der Service 23 Millionen aktive Kunden in 11 Ländern. Im benachbarten Somalia, das im Massenbewusstsein seit langem fest mit Kriegen und Umwälzungen und überhaupt nicht mit finanziellen Innovationen verbunden ist, nutzen etwa 40% der erwachsenen Bevölkerung mobiles Geld.Im asiatischen Raum - Indien, Indonesien und den Philippinen - sind rund 400 Millionen Menschen nicht durch traditionelle Bankdienstleistungen abgedeckt. Wirklich eine riesige Reserve für die Entwicklung mobiler Gelddienste. Hier ist mobiles Geld keine Frage des Komforts, sondern eine Möglichkeit, ein ernstes soziales Problem zu lösen.Bitte beachten Sie, dass der Übergang zu digitalen Finanztechnologien in jedem Land unterschiedlich war. In Kenia wurden erhebliche Investitionen in das mobile Geldsystem getätigt, ein umfangreiches Netzwerk von Nichtbankenagenten aufgebaut und eine angemessene gesetzliche Regulierung gespielt. In diesem Sinne unterscheidet sich das Beispiel Kenia stark von der chinesischen Version, in der der gesamte Prozess auf den größten Internetunternehmen beruhte.In Indien ist das nationale biometrische Identifizierungsprojekt von AADHAAR der Treiber des Wandelsbegleitet von der Eröffnung von mehr als 200 Millionen Bankkonten für die Bevölkerung. Es ist erwähnenswert, dass Indien mit seiner wachsenden Bevölkerung von mehr als 1,2 Milliarden Menschen, der geringen Zugänglichkeit von Bankdienstleistungen, der Bereitschaft der Behörden, die Verfügbarkeit von Finanzdienstleistungen zu erhöhen, und der Verbreitung der Mobilkommunikation um 80% ein Markt mit großen Chancen ist.Banken: unter der Bedrohung der "Uberisierung"

Wir alle wissen, was mit dem privaten Transportmarkt unter dem Einfluss von Uber passiert ist . Viele Unternehmen konnten der Konkurrenz nicht standhalten und verließen den Markt, und die Branche selbst hat sich unwiderruflich verändert. Es ist mehr als wahrscheinlich, dass sich der Bankensektor bald in einer ähnlichen Situation befindet.Zuallererst prognostizieren Citigroup-Experten eine ernsthafte Reduzierung der Anzahl der Filialen. In dieser Hinsicht waren die nordeuropäischen Länder ihren Nachbarn voraus. Skandinavische und niederländische Banken haben die Gesamtzahl der Filialen im Vergleich zu Spitzenwerten bereits um rund 50% reduziert. Laut Citigroup wird in Industrieländern die Anzahl der Filialen gegenüber 2013 um weitere 30-50% reduziert. Amerikanische Banken haben das alles vor sich. Vor dem Hintergrund der universellen Verfügbarkeit des mobilen Internets, des Drucks durch die Fintech, der Stagnation des Einkommens und der Rentabilität sind Reduzierungen fast unvermeidlich. Bankfilialdienste sollten sich künftig auf die Beratung beschränken. Die Rentabilität der physischen Abteilungen sinkt. Ihre Wartung ist heute zu teuer, während die meisten Kosten durch die Automatisierung der gängigsten Prozesse gesenkt werden können.Die Citigroup schätzt, dass die Banken bis 2025 ihre Mitarbeiterzahl im Vergleich zum Bundesstaat 2015 um etwa 30% reduzieren müssen. Durch die Reduzierung des Netzwerks physischer Filialen können europäische, amerikanische und japanische Banken ihre Kosten potenziell um etwa 175 Milliarden Dollar pro Jahr senken.

Bankfilialdienste sollten sich künftig auf die Beratung beschränken. Die Rentabilität der physischen Abteilungen sinkt. Ihre Wartung ist heute zu teuer, während die meisten Kosten durch die Automatisierung der gängigsten Prozesse gesenkt werden können.Die Citigroup schätzt, dass die Banken bis 2025 ihre Mitarbeiterzahl im Vergleich zum Bundesstaat 2015 um etwa 30% reduzieren müssen. Durch die Reduzierung des Netzwerks physischer Filialen können europäische, amerikanische und japanische Banken ihre Kosten potenziell um etwa 175 Milliarden Dollar pro Jahr senken.Mobiles Geld - Fintech-Revolution zugunsten der Verbraucher

Elektronisches Geld, die Ablehnung von Bargeld und Schecks zugunsten von Bankkarten sind wesentliche Bestandteile der modernen Welt. Und wenn in Industrieländern neue Finanztechnologen hauptsächlich mit den Unannehmlichkeiten traditioneller Bankdienstleistungen zu kämpfen haben, haben sie in Schwellenländern eine ernsthafte soziale Mission.Mobiles und elektronisches Geld machen Finanzdienstleistungen für eine breite Palette von Menschen so bequem und erschwinglich wie möglich:- .

, 2 . ( ) . , . , . - .

. . . 580 . . - .

, . IFC Mobile Money, 75% , — 25%. - .

In Entwicklungsländern wird elektronisches Geld in der Regel in Form von mobilem Bezahlen angeboten. In einfachen Worten ist mobiles Geld nichts anderes als eine Geldtransaktion, die mit einem Mobiltelefon durchgeführt wird. Am häufigsten werden sie für lokale und internationale P2P-Transfers, schnelle Kredite und den Erwerb von Waren und Dienstleistungen verwendet.Laut Citigroup und Imperial College London wird eine Erhöhung der Verbreitung von mobilem Geld um 10 Prozent 220 Millionen Menschen den Zugang zu offiziellen Finanzdienstleistungen ermöglichen. Etwa 1 Billion US-Dollar werden aus dem Schatten kommen, was zu zusätzlichen Steuereinnahmen von etwa 100 Milliarden US-Dollar führen wird. Gleichzeitig wird der Einzelhandel die Bargeldkosten um rund 120 Milliarden pro Jahr senken. Und das ist nur ein Teil der Folgen eines Wachstums von zehn Prozent!Klassische Banken versorgen eine riesige Armee von Mitarbeitern, geben fabelhafte Beträge für die Wartung von Büros, IT-Systemen und physischen Callcentern aus. Unter solchen Umständen steht der Kundenkomfort unweigerlich an zweiter Stelle. Das traditionelle Bankwesen ist veraltet und wird durch bequemere, transparentere und verständlichere Technologien ersetzt, die viel weniger Einschränkungen unterliegen und für den Endbenutzer billiger sind. WirexServiceermöglicht es Ihnen, die Einschränkungen traditioneller Finanzinstitute zu vergessen. Sofortige Überweisungen in USD, EUR, GBP und digitaler Währung, Umrechnung, die Möglichkeit, eine virtuelle oder plastische Zahlungskarte zu bestellen - ohne in Filialen zu gehen oder mit einem Bank-Support-Service zu kommunizieren. Wirex bietet seine Dienste auf der ganzen Welt an. Um den Dienst nutzen zu können, reicht es aus, die Anwendung auf einem Android- oder iOS- Gerät zu installieren .Vorbereitet mit Citi GPS- Materialien .Source: https://habr.com/ru/post/de394227/

All Articles