Wie Karten den Planeten eroberten

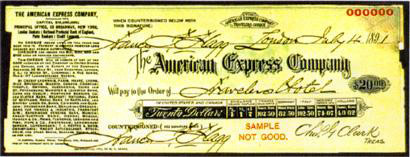

Eine Zahlungskarte ist heute das beliebteste Zahlungsmittel, obwohl ihr Alter offenbar zu Ende geht. Im Jahr 2013 überstieg die Anzahl der Kreditkartenzahlungen in den USA die Anzahl der Zahlungen mit Schecks, und die Debitkarten erreichten 2004 das gleiche Niveau. Chipkarten ersetzen nach und nach die Magnetkarte, und aufgrund mobiler Zahlungen wie Apple Pay kann der gesamte Kunststoff wegfallen.Mal sehen, was die Leute vor Kreditkarten benutzten: woher sie kamen, wie sie eine moderne Form annahmen und warum diese bestimmte Schrift auf sie gedrückt wurde.Einer der frühesten Vorfahren moderner Zahlungskarten sind Metallmarken, die zu Beginn des 20. Jahrhunderts von Kaufhäusern an Kunden ausgegeben wurden, um die Einkäufe zu verfolgen. Verkäufer haben einen Token in die Geschäftsbücher gegenüber dem Namen des Käufers eingeprägt. Sie mussten die Rechnungen bezahlen: Wenn jetzt, wenn das Darlehen überfällig ist, Anrufe eingehen, kam vor hundert Jahren ein Sammler in einem Pferdewagen sofort zu Ihnen und holte Ihr Eigentum ab.Da es sich jedoch nur um lokale Geschäfte handelte, banden Unternehmer Kunden an sich. Auf einer Reise wären diese Stahlplatten für Sie nicht von Vorteil, sie würden nirgendwo akzeptiert. Aber mit viel Geld zu reisen ist sowohl heute als auch vor hundert Jahren alles andere als die beste Idee. American Express hat sich in den 1880er Jahren darum gekümmert. Aufgrund der Notwendigkeit, Kreditbriefe zu verwenden, um Geld zu erhalten, wies der Präsident des Unternehmens den Leiter einer der Abteilungen an, eine Alternative zu entwickeln, nämlich Reiseschecks.Dieses Tool wird jetzt verwendet, Reiseschecks werden in Euro und Dollar ausgestellt. Nur der Eigentümer kann sie bezahlen und im Falle von Diebstahl oder Verlust werden sie in den Büros von American Express und seinen Partnern wiederhergestellt.

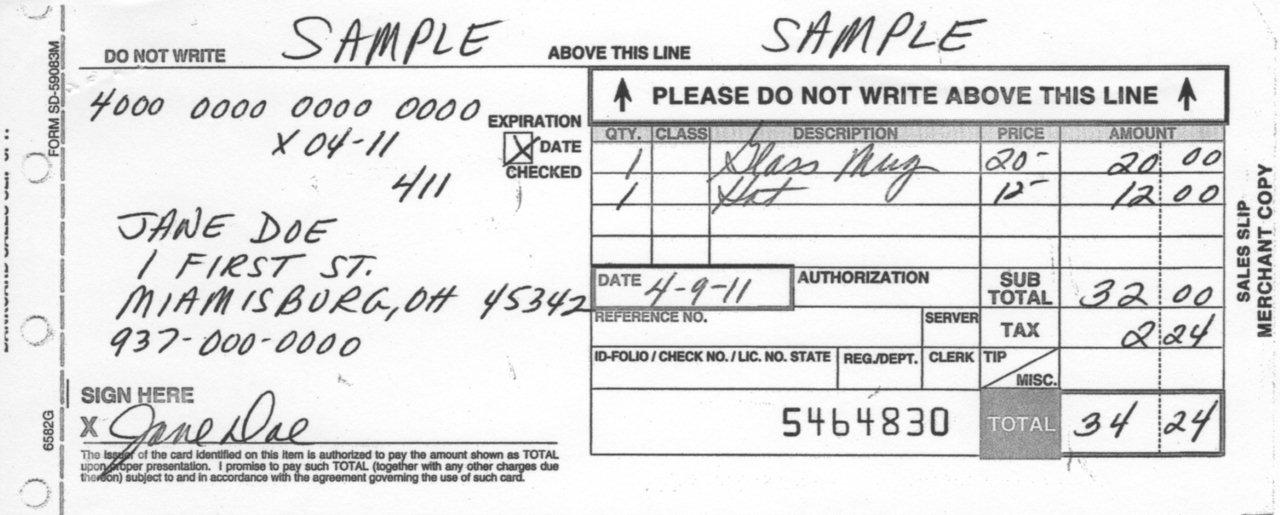

Sie mussten die Rechnungen bezahlen: Wenn jetzt, wenn das Darlehen überfällig ist, Anrufe eingehen, kam vor hundert Jahren ein Sammler in einem Pferdewagen sofort zu Ihnen und holte Ihr Eigentum ab.Da es sich jedoch nur um lokale Geschäfte handelte, banden Unternehmer Kunden an sich. Auf einer Reise wären diese Stahlplatten für Sie nicht von Vorteil, sie würden nirgendwo akzeptiert. Aber mit viel Geld zu reisen ist sowohl heute als auch vor hundert Jahren alles andere als die beste Idee. American Express hat sich in den 1880er Jahren darum gekümmert. Aufgrund der Notwendigkeit, Kreditbriefe zu verwenden, um Geld zu erhalten, wies der Präsident des Unternehmens den Leiter einer der Abteilungen an, eine Alternative zu entwickeln, nämlich Reiseschecks.Dieses Tool wird jetzt verwendet, Reiseschecks werden in Euro und Dollar ausgestellt. Nur der Eigentümer kann sie bezahlen und im Falle von Diebstahl oder Verlust werden sie in den Büros von American Express und seinen Partnern wiederhergestellt. 1920 begann Texaco, Pappkarten für seine Kunden herzustellen - damit sie diese an Tankstellen verwendeten. Bald wurde klar, dass Pappe für Tankstellen nicht geeignet ist, es ist zu leicht, sie zu färben. Aus diesem Grund hat Farrington Manufacturing Karten mit Stahlprägung herausgegeben. Sie halfen dabei, den Zahlungsprozess zu automatisieren - der Sachbearbeiter musste einen Fingerabdruck der Daten erstellen. Das Dokument, das zum Zeitpunkt des Kaufs mit einer Kreditkarte ausgestellt wird, wird als Beleg bezeichnet. Für das Extrudieren von Briefen fand das Unternehmen die Schrift Farrington 7B am besten geeignet. Es wird immer noch zum Stempeln von Plastikkarten verwendet.In den 1940-1950er Jahren, während des "Handelsbooms" in den Vereinigten Staaten, begann das bargeldlose Zahlungssystem, Scheckbücher zu ersetzen. Der Beginn der Kreditkarten wurde von John S. Biggins, Konsumentenfinanzierungsspezialist bei der Flatbush National Bank in Brooklyn, gelegt, der 1946 das Charge-it-System einführte: Kunden bezahlten Waren mit Quittungen, das Geschäft gab Quittungen an die Bank und bezahlte Waren von Kundenkonten. Diese Kette hat sich nicht verändert, aber ihre Geschwindigkeit hat zugenommen.

1920 begann Texaco, Pappkarten für seine Kunden herzustellen - damit sie diese an Tankstellen verwendeten. Bald wurde klar, dass Pappe für Tankstellen nicht geeignet ist, es ist zu leicht, sie zu färben. Aus diesem Grund hat Farrington Manufacturing Karten mit Stahlprägung herausgegeben. Sie halfen dabei, den Zahlungsprozess zu automatisieren - der Sachbearbeiter musste einen Fingerabdruck der Daten erstellen. Das Dokument, das zum Zeitpunkt des Kaufs mit einer Kreditkarte ausgestellt wird, wird als Beleg bezeichnet. Für das Extrudieren von Briefen fand das Unternehmen die Schrift Farrington 7B am besten geeignet. Es wird immer noch zum Stempeln von Plastikkarten verwendet.In den 1940-1950er Jahren, während des "Handelsbooms" in den Vereinigten Staaten, begann das bargeldlose Zahlungssystem, Scheckbücher zu ersetzen. Der Beginn der Kreditkarten wurde von John S. Biggins, Konsumentenfinanzierungsspezialist bei der Flatbush National Bank in Brooklyn, gelegt, der 1946 das Charge-it-System einführte: Kunden bezahlten Waren mit Quittungen, das Geschäft gab Quittungen an die Bank und bezahlte Waren von Kundenkonten. Diese Kette hat sich nicht verändert, aber ihre Geschwindigkeit hat zugenommen.

Diners Club

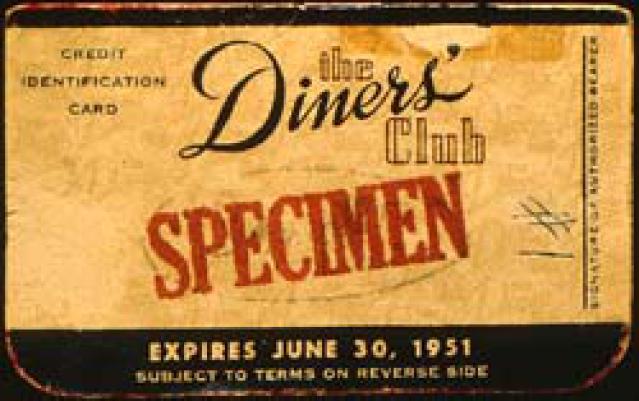

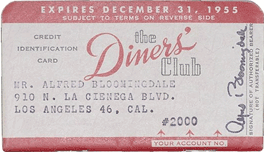

Der Diners Club wurde 1950 gegründet und war das erste unabhängige Kreditunternehmen, das hauptsächlich mit Karten arbeitete, um Reisen und Unterhaltung zu bezahlen. Der Legende nach begann alles mit einem vergessenen Brieftaschenhaus - der Firmengründer von 1949 konnte das Abendessen in einem Restaurant nicht bezahlen. Ziel des Projekts war es, den Besuchern solcher Einrichtungen die Möglichkeit zu geben, sich nicht nur auf Bargeld zu beschränken. Der Club stellte Karten aus, fungierte als Garant für Verpflichtungen, bezahlte Rechnungen, und die Clubmitglieder erhielten einmal im Monat eine Erklärung und mussten dem Club den gesamten Betrag innerhalb von zwei Wochen zahlen.1950 wurden die ersten 200 Diners Club-Kreditkarten ausgestellt. Dies waren hauptsächlich Freunde des Firmengründers. Karten wurden in 14 Restaurants in New York akzeptiert. Die Karten waren aus Papier, auf der Rückseite befinden sich Adressen und Restaurants, in denen sie akzeptiert werden.Eine der ersten Diners Club-Karten sah folgendermaßen aus: Die

Karten bestanden aus Papier. Bis Ende 1950 gab es bereits 20.000 Karteninhaber, die in 285 Restaurants bezahlen konnten. Seit Mitte der 1950er Jahre trat das Unternehmen in den internationalen Markt, die American Stock Exchange, ein und wurde 1981 von der Citibank gekauft.In der UdSSR wurden die ersten Kreditkarten 1969 in Betrieb genommen, als der Diners Club in Berezka-Geschäften zur Zahlung angenommen wurde. Seit 2004 haben Diners Club-Plastikkarten aus den USA und Kanada das MasterCard-Logo erhalten, und es ist möglich, mit ihnen an jedem Punkt zu bezahlen, an dem sie Karten dieses Systems akzeptieren. Am 1. Juli 2008 kaufte Discover Financial Services Diners Club International für 165 Millionen US-Dollar.Bis 1958 hatte der Diners Club keine Konkurrenten - sie existierten physisch nicht. Bis BankAmericard-Karten erschienen.

Karten bestanden aus Papier. Bis Ende 1950 gab es bereits 20.000 Karteninhaber, die in 285 Restaurants bezahlen konnten. Seit Mitte der 1950er Jahre trat das Unternehmen in den internationalen Markt, die American Stock Exchange, ein und wurde 1981 von der Citibank gekauft.In der UdSSR wurden die ersten Kreditkarten 1969 in Betrieb genommen, als der Diners Club in Berezka-Geschäften zur Zahlung angenommen wurde. Seit 2004 haben Diners Club-Plastikkarten aus den USA und Kanada das MasterCard-Logo erhalten, und es ist möglich, mit ihnen an jedem Punkt zu bezahlen, an dem sie Karten dieses Systems akzeptieren. Am 1. Juli 2008 kaufte Discover Financial Services Diners Club International für 165 Millionen US-Dollar.Bis 1958 hatte der Diners Club keine Konkurrenten - sie existierten physisch nicht. Bis BankAmericard-Karten erschienen.Visum

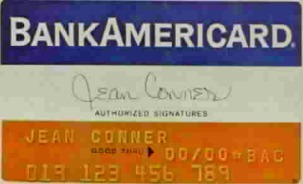

1958 begann die Bank of America mit ihrem Experiment, um die mit Zahlungen in kleinen Unternehmen verbundenen Kosten zu senken. 60.000 BankAmericard-Kreditkarten wurden an Einwohner von Fresno, Kalifornien, gesendet. Dies waren gebrauchsfertige Karten, für die es nicht erforderlich war, einen Antrag bei der Bank auszufüllen. Jetzt würde eine solche Nachlässigkeit in einer Katastrophe enden, aber in den 1950er Jahren verlief alles reibungslos.Das Kartenlimit wurde auf 500 US-Dollar festgelegt. In der Übersetzung auf dem Preis der heutigen mehr als 4 Tausend US - Dollar. Die Daten gingen nicht sofort zur Bank, niemand konnte dem Kredit folgen - theoretisch konnte man eine riesige Menge Waren kaufen und sich zwanzig Jahre lang mit einem Auto, einem Zelt und einem Vorrat an Lebensmitteln vor der Polizei im Wald verstecken.Bis 1959 gab es mehr als zwei Millionen solcher Karten, und zwanzigtausend Unternehmer akzeptierten sie als Zahlungsmittel. Diese Zahlen werden deutlicher, wenn wir erwähnen, dass beim Kauf ein Abdruck der Daten von der Karte auf dem Zettel angebracht wurde. Ohne bequeme Terminals, Computer und Internet. Die Automatisierung wird durch auf der Karte eingeprägte Daten unterstützt.

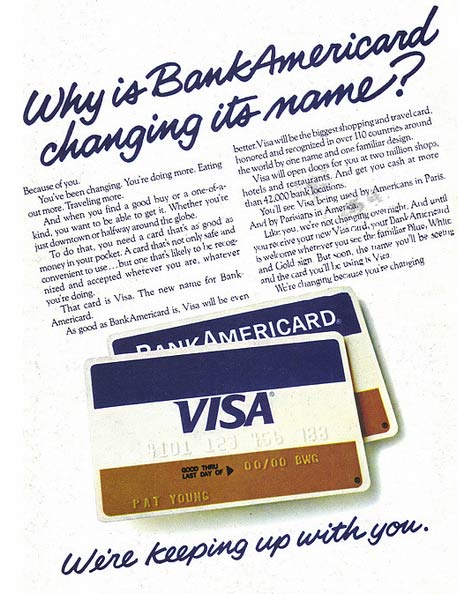

Die Bank of America begann, ihr System anderen amerikanischen Banken zur Verfügung zu stellen, aber nicht alle waren glücklich. Stellen Sie sich vor, dass die Sberbank auf der Kreditkarte der Alfa-Bank in Großbuchstaben geschrieben ist - eine sehr seltsame Situation. Daher musste ich einen neuen Namen für das System erfinden, der keiner bestimmten Bank zugeordnet war.Daher erschien auf den Karten das Visum „Visa“, und die Bank of America übertrug die damit verbundenen Operationen an die dafür geschaffene National Bank Americard. Später wurde es in Visa USA umbenannt, dann - Visa International.

Die Bank of America begann, ihr System anderen amerikanischen Banken zur Verfügung zu stellen, aber nicht alle waren glücklich. Stellen Sie sich vor, dass die Sberbank auf der Kreditkarte der Alfa-Bank in Großbuchstaben geschrieben ist - eine sehr seltsame Situation. Daher musste ich einen neuen Namen für das System erfinden, der keiner bestimmten Bank zugeordnet war.Daher erschien auf den Karten das Visum „Visa“, und die Bank of America übertrug die damit verbundenen Operationen an die dafür geschaffene National Bank Americard. Später wurde es in Visa USA umbenannt, dann - Visa International.

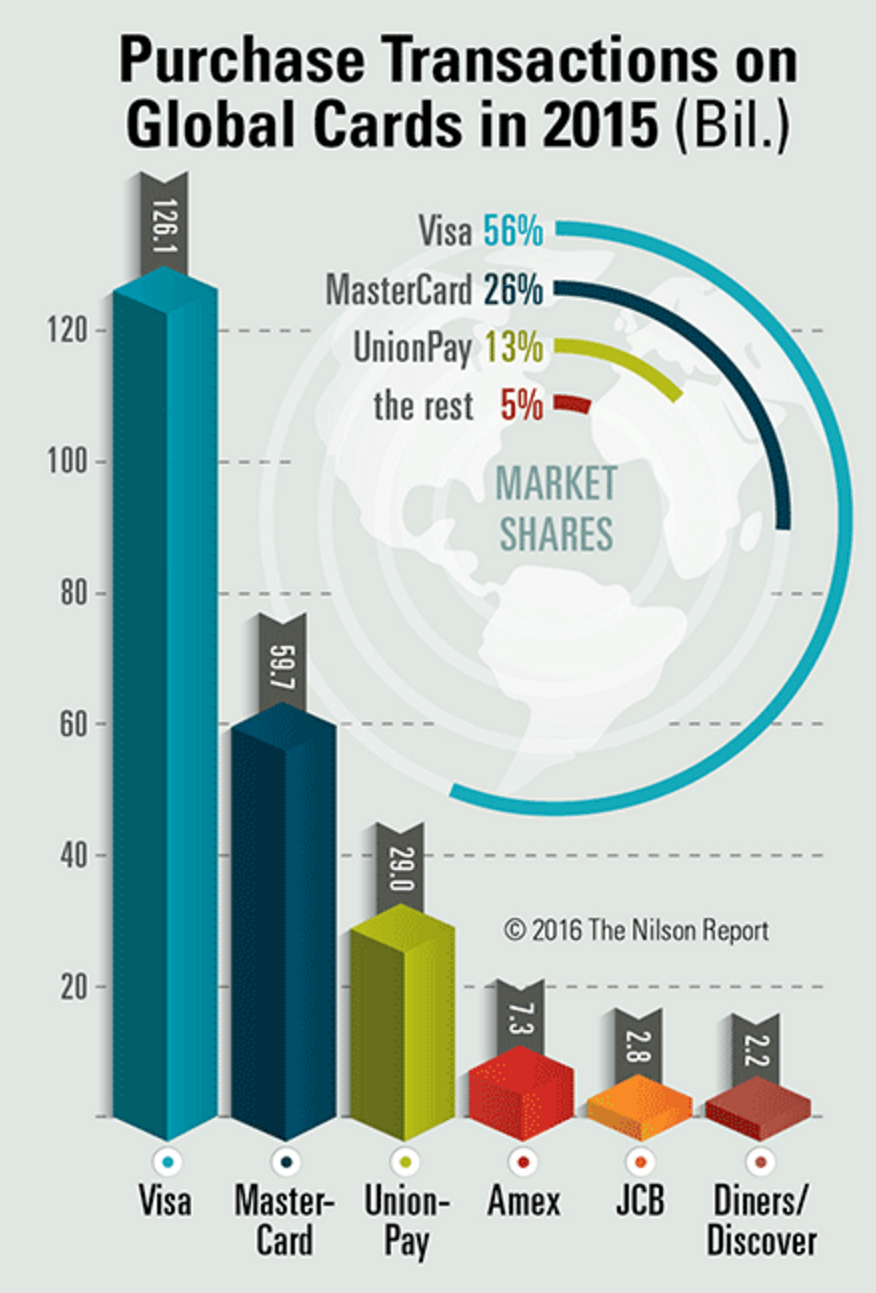

Nach dem Transaktionsvolumen für 2016 ist Visa mit 56% führend bei Zahlungssystemen. Ihr folgt MasterCard mit 26%. Chinese UnionPay belegt einen ehrenwerten dritten Platz, während der Hauptumsatz auf Aktivitäten innerhalb des Landes entfällt.

Nach dem Transaktionsvolumen für 2016 ist Visa mit 56% führend bei Zahlungssystemen. Ihr folgt MasterCard mit 26%. Chinese UnionPay belegt einen ehrenwerten dritten Platz, während der Hauptumsatz auf Aktivitäten innerhalb des Landes entfällt. Infografik: Nilsonreport

Infografik: NilsonreportMastercard

MasterCard wurde als Konkurrent von BankAmericard entwickelt und hieß ursprünglich Interbank. Das Unternehmen wurde 1966 gegründet, als mehrere Banken sich bereit erklärten, ein einziges System zu verwenden, und die Interbank Card Association gründeten.1968 trat MasterCard mit Hilfe des europäischen Eurocard-Systems in den europäischen Markt ein - das Abkommen sah die gegenseitige Annahme von Zahlungen in zwei Systemen vor. Von seiner Gründung bis 1979 hieß das Produkt des Vereins „Master Charge: The Interbank Card“, und 1979 erhielt das System seinen heutigen Namen - MasterCard. 1996 unterzeichnete das Unternehmen einen Vertrag mit AT & T über die Schaffung einer betrieblichen Infrastruktur, um die Zeit für die Bearbeitung von Anfragen zu verkürzen. Bis 1998 gab es Geldautomaten, die MasterCard in der Antarktis akzeptierten.

Von seiner Gründung bis 1979 hieß das Produkt des Vereins „Master Charge: The Interbank Card“, und 1979 erhielt das System seinen heutigen Namen - MasterCard. 1996 unterzeichnete das Unternehmen einen Vertrag mit AT & T über die Schaffung einer betrieblichen Infrastruktur, um die Zeit für die Bearbeitung von Anfragen zu verkürzen. Bis 1998 gab es Geldautomaten, die MasterCard in der Antarktis akzeptierten. Im Jahr 2014 hat MasterCard zusammen mit Apple die Funktionalität einer mobilen Geldbörse in das iPhone integriert.

Im Jahr 2014 hat MasterCard zusammen mit Apple die Funktionalität einer mobilen Geldbörse in das iPhone integriert.Wie man Karten akzeptiert

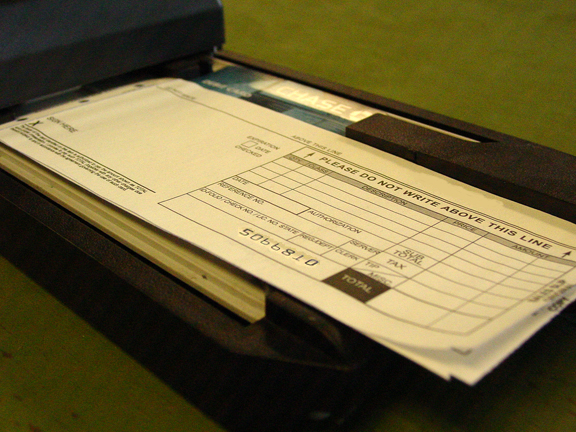

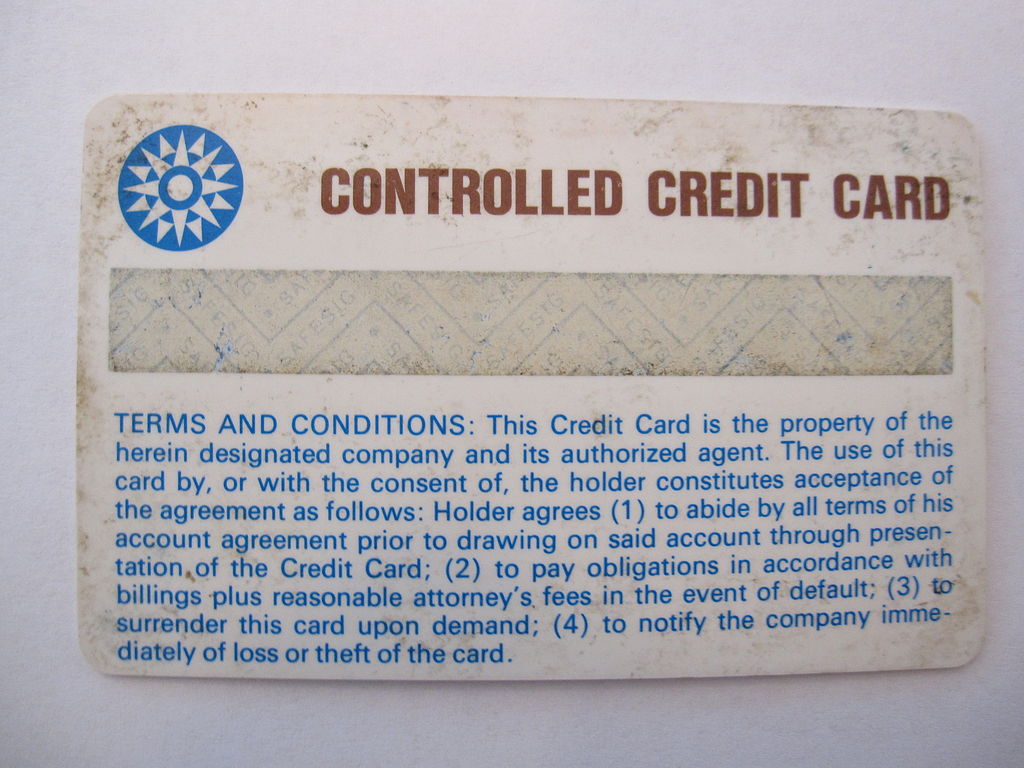

Die ersten Karten hatten Identifikationsnummern. In den Belegen der Institute, in denen sie angenommen wurden, wurden die Nummern manuell eingegeben. Zunächst wurde die Aufgabe durch auf der Karte eingeprägte Daten und später durch Aufdrucke vereinfacht.Das Gerät machte einen Beleg, indem es die Kartennummer auf das Formular druckte. Druckereien und Standardformulare verkaufen sich also immer noch. Auf der Banki.ru im Jahr 2010 wurde diskutiert, ob zusätzlich zum POS-Terminal ein manueller Imprinter erforderlich ist, der funktioniert, wenn keine Kommunikation oder Elektrizität vorhanden ist.Auf dem Video - Anleitung zur Verwendung des Imprinter.

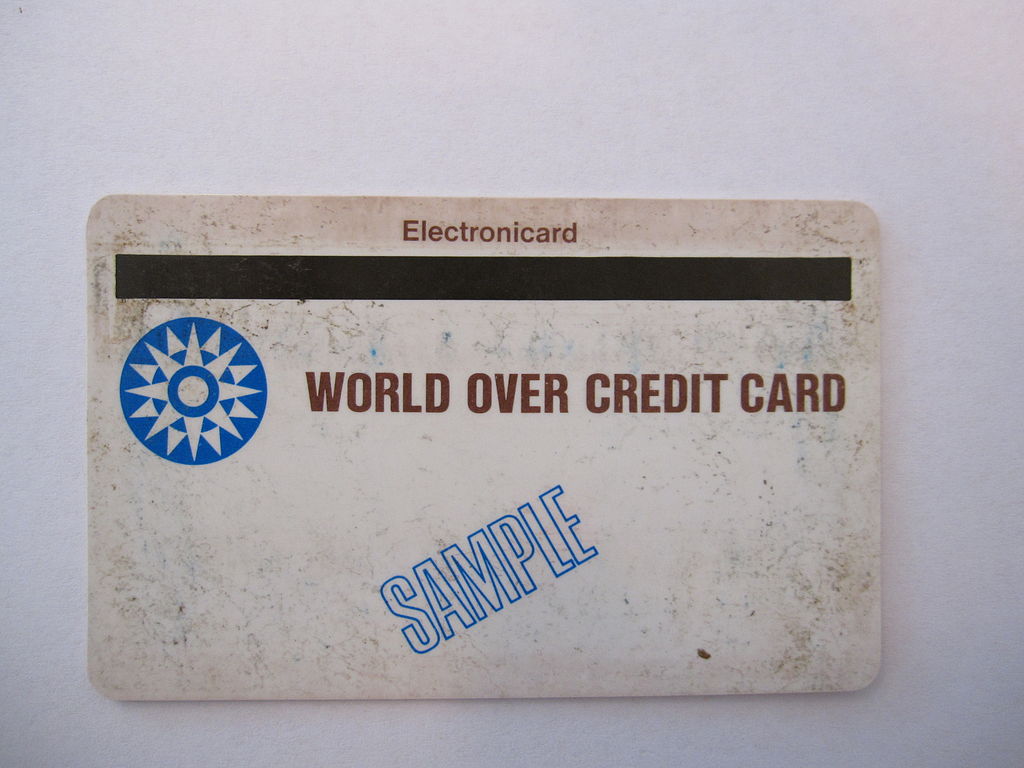

1960 stellten sie die erste Plastikkarte mit einem Magnetstreifen her. IBM war daran beteiligt. Ziel war es, einen Weg zur sicheren Speicherung von Daten zu entwickeln - Barcodes und Perforationen sind nicht zuverlässig. Aus diesem Grund haben wir uns für ein magnetisches Medium entschieden, das bereits zum Speichern von Informationen in Computern verwendet wurde.Auf dem Foto unten ist ein Prototyp einer Magnetstreifenkarte von IBM zu sehen. Ingenieur Forrest Perry versuchte, den Streifen zu kleben, aber er brach. Er sprach mit seiner Frau darüber, und sie schlug vor, den Streifen mit einem herkömmlichen Bügeleisen zu Plastik zu verschmelzen. Ein spontanes Experiment war erfolgreich.Jetzt werden Magnetstreifenkarten wie folgt hergestellt: Eine Kunststoffbasis wird bedruckt - beide Seiten der Karte werden mit zwei Laminatplatten bedeckt, der Magnetstreifen wird auf der Oberfläche fixiert und in eine Thermopresse gelegt, in der dieses Sandwich bei einer Temperatur von 160 Grad verarbeitet wird.Der erste Magnetstreifen auf der Karte befand sich auf der Vorderseite.

1960 stellten sie die erste Plastikkarte mit einem Magnetstreifen her. IBM war daran beteiligt. Ziel war es, einen Weg zur sicheren Speicherung von Daten zu entwickeln - Barcodes und Perforationen sind nicht zuverlässig. Aus diesem Grund haben wir uns für ein magnetisches Medium entschieden, das bereits zum Speichern von Informationen in Computern verwendet wurde.Auf dem Foto unten ist ein Prototyp einer Magnetstreifenkarte von IBM zu sehen. Ingenieur Forrest Perry versuchte, den Streifen zu kleben, aber er brach. Er sprach mit seiner Frau darüber, und sie schlug vor, den Streifen mit einem herkömmlichen Bügeleisen zu Plastik zu verschmelzen. Ein spontanes Experiment war erfolgreich.Jetzt werden Magnetstreifenkarten wie folgt hergestellt: Eine Kunststoffbasis wird bedruckt - beide Seiten der Karte werden mit zwei Laminatplatten bedeckt, der Magnetstreifen wird auf der Oberfläche fixiert und in eine Thermopresse gelegt, in der dieses Sandwich bei einer Temperatur von 160 Grad verarbeitet wird.Der erste Magnetstreifen auf der Karte befand sich auf der Vorderseite. Der erste Prototyp einer Karte mit einem Magnetstreifen. Die

Der erste Prototyp einer Karte mit einem Magnetstreifen. Die

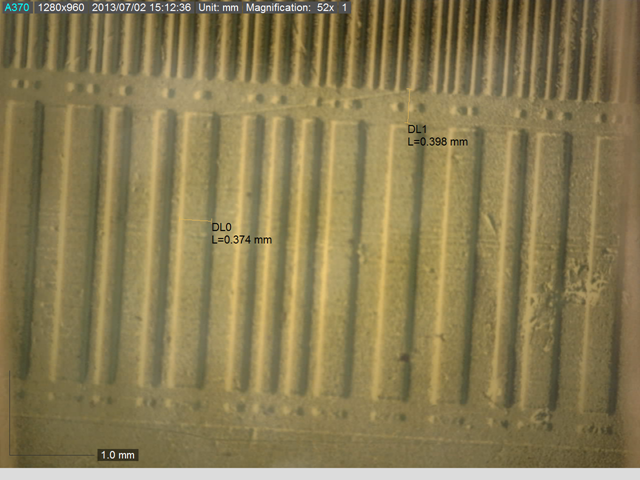

Magnetschicht einer Bankkarte enthält drei Streifen - eine Spur. Zuvor auf der dritten Spur wurde ein PIN-Code gespeichert, damit die Karte an Geldautomaten funktioniert, die keinen Zugriff auf das Netzwerk haben. Jetzt werden nur noch zwei verwendet.

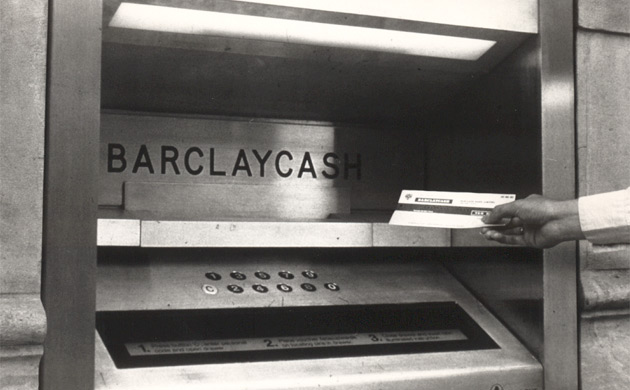

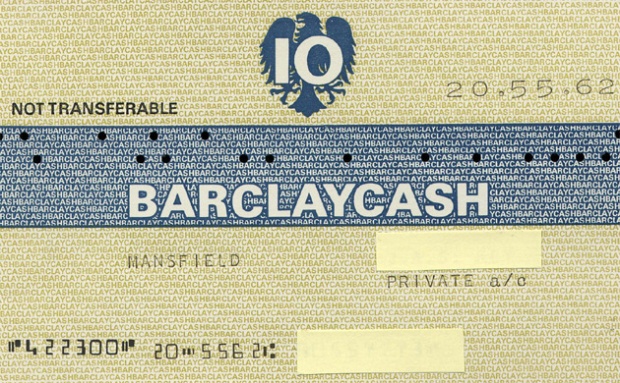

Magnetschicht einer Bankkarte enthält drei Streifen - eine Spur. Zuvor auf der dritten Spur wurde ein PIN-Code gespeichert, damit die Karte an Geldautomaten funktioniert, die keinen Zugriff auf das Netzwerk haben. Jetzt werden nur noch zwei verwendet. Der weltweit erste Geldautomat erschienbei Barclays im Jahr 1967 im Bundesstaat London. Aber er akzeptierte keine Plastikkarten, sondern Papiergutscheine. Sie konnten nicht mehr als 10 Pfund auf einmal bekommen. Verkaufsautomaten mit Pralinen waren damals bereits üblich, und sie sowie die für die Nacht geschlossene Bankfiliale veranlassten den schottischen Erfinder John Sheppard-Barron zu der Idee, den Geldeingang zu automatisieren.John Sheppard-Barron erhielt 2005 für seine Erfindung den Orden des britischen Empire, und ein Jahr später erhielt er James Goodfellow den gleichen Befehl wie dem Schöpfer des PIN-Codes.Die ersten Geldautomaten für die Annahme von Bankkarten begannen 1972 mit der Installation von Lloyds in Großbritannien. Diese Maschinen wurden von IBM entwickelt. Die Entwicklung der Telekommunikation hat die Schaffung ganzer Geldautomaten-Netze ermöglicht, die mehrere Banken nutzen könnten. In Russland erschienen 1991 die ersten Geldautomaten im World Trade Center und im amerikanischen Expressbüro.

Der weltweit erste Geldautomat erschienbei Barclays im Jahr 1967 im Bundesstaat London. Aber er akzeptierte keine Plastikkarten, sondern Papiergutscheine. Sie konnten nicht mehr als 10 Pfund auf einmal bekommen. Verkaufsautomaten mit Pralinen waren damals bereits üblich, und sie sowie die für die Nacht geschlossene Bankfiliale veranlassten den schottischen Erfinder John Sheppard-Barron zu der Idee, den Geldeingang zu automatisieren.John Sheppard-Barron erhielt 2005 für seine Erfindung den Orden des britischen Empire, und ein Jahr später erhielt er James Goodfellow den gleichen Befehl wie dem Schöpfer des PIN-Codes.Die ersten Geldautomaten für die Annahme von Bankkarten begannen 1972 mit der Installation von Lloyds in Großbritannien. Diese Maschinen wurden von IBM entwickelt. Die Entwicklung der Telekommunikation hat die Schaffung ganzer Geldautomaten-Netze ermöglicht, die mehrere Banken nutzen könnten. In Russland erschienen 1991 die ersten Geldautomaten im World Trade Center und im amerikanischen Expressbüro.

Ende der siebziger Jahre erschienen in den USA die ersten Zahlungsterminals für Magnetstreifenkarten - EFTPOS. Natürlich hätten solche Karten schon früher in den Läden akzeptiert werden können, aber nur mit Hilfe von Aufdruckern.

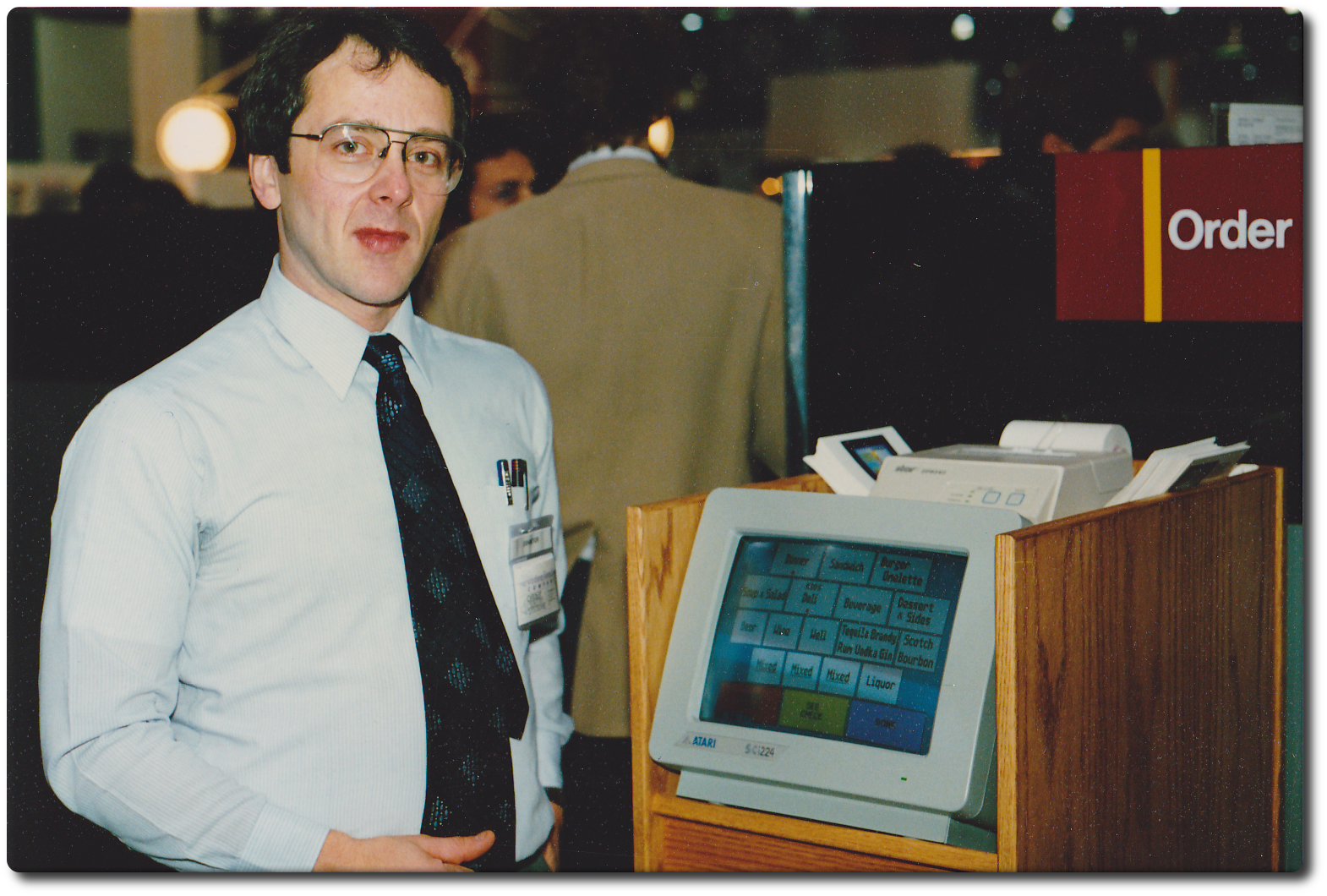

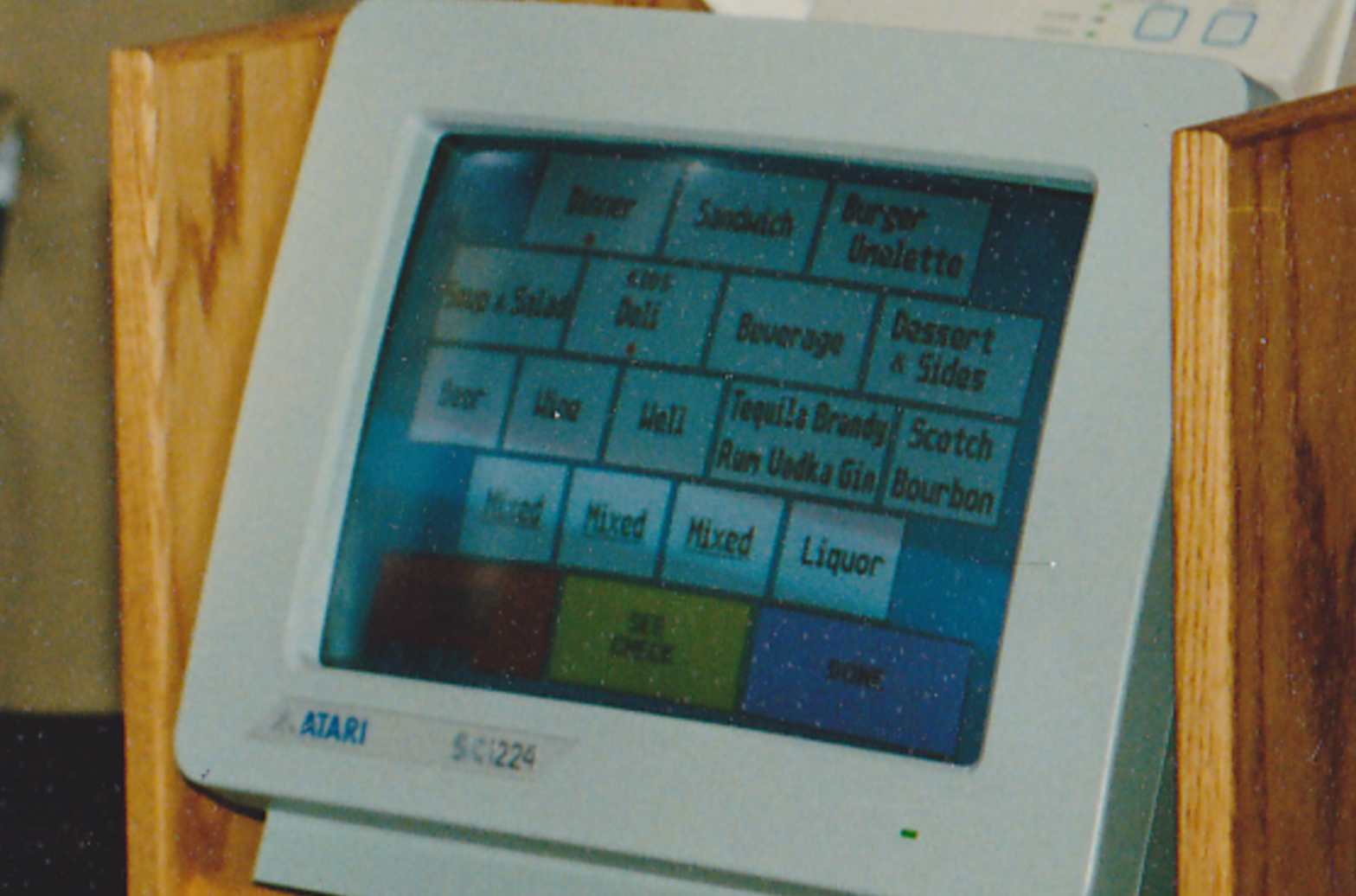

Ende der siebziger Jahre erschienen in den USA die ersten Zahlungsterminals für Magnetstreifenkarten - EFTPOS. Natürlich hätten solche Karten schon früher in den Läden akzeptiert werden können, aber nur mit Hilfe von Aufdruckern. IBM 3663Registrierkassenterminal 1986 wurde erstmals ein Touchscreen in einem Registrierkassenterminal mit Unterstützung für Magnetstreifenkarten verwendet. Es war ein POS der Marke ViewTouch, der auf einem 16-Bit-Computer aufgebaut warAtari 520ST mit 12-Zoll-Farb-Touchscreen Atari SC1224. Das Gerät wurde am 17. November 1986 von Ingenieur Eugene Mosher bei ComDex vorgestellt.Das Gerät wurde erstmals in mehreren Restaurants in den USA und Kanada ausgeliefert.

IBM 3663Registrierkassenterminal 1986 wurde erstmals ein Touchscreen in einem Registrierkassenterminal mit Unterstützung für Magnetstreifenkarten verwendet. Es war ein POS der Marke ViewTouch, der auf einem 16-Bit-Computer aufgebaut warAtari 520ST mit 12-Zoll-Farb-Touchscreen Atari SC1224. Das Gerät wurde am 17. November 1986 von Ingenieur Eugene Mosher bei ComDex vorgestellt.Das Gerät wurde erstmals in mehreren Restaurants in den USA und Kanada ausgeliefert.

In den frühen neunziger Jahren begann Europa, Standards für Bank-Smartcards zu entwickeln - Plastikkarten mit integriertem Chip, die sehr an eine SIM-Karte erinnern. Ein Technologiepatent wurde 1982 erteilt, und 1983 begann Frankreich mit der Herstellung von Chipkarten zur Bezahlung von Telefonrechnungen. Solche Karten werden auch im französischen Gesundheitssystem verwendet. In Frankreich erwarben 1992 alle Debitkarten Mikrochips. In den 1990er Jahren gab es SIM-Karten auf Smartcards - "Full-Size" SIM-Karten.

In den frühen neunziger Jahren begann Europa, Standards für Bank-Smartcards zu entwickeln - Plastikkarten mit integriertem Chip, die sehr an eine SIM-Karte erinnern. Ein Technologiepatent wurde 1982 erteilt, und 1983 begann Frankreich mit der Herstellung von Chipkarten zur Bezahlung von Telefonrechnungen. Solche Karten werden auch im französischen Gesundheitssystem verwendet. In Frankreich erwarben 1992 alle Debitkarten Mikrochips. In den 1990er Jahren gab es SIM-Karten auf Smartcards - "Full-Size" SIM-Karten. Mit dem in der Karte installierten RFID-Chip können Sie kontaktlos mit PayPass- und PayWave-Technologien bezahlen. Unten finden Sie eine Visa PayWave-Anzeige für den russischen Markt.

Mit dem in der Karte installierten RFID-Chip können Sie kontaktlos mit PayPass- und PayWave-Technologien bezahlen. Unten finden Sie eine Visa PayWave-Anzeige für den russischen Markt. Im Jahr 2012 stellte MasterCard eine Karte mit Tastatur und LCD-Bildschirm vor. Der Mikrocomputer in der Karte generiert Einmalkennwörter, speichert den Betriebsverlauf im Speicher und zeigt auch den Kontostand an.Es sieht aus wie ein modernes Terminal zum Empfangen von Karten. Solche Terminals kommunizieren über ein Mobilfunknetz mit der Bank und können mit Batterien betrieben werden, was sie beispielsweise für die Zahlung in Restaurants bequem macht. Einige Geräte unterstützen kontaktloses Bezahlen, sind jedoch bislang eine Minderheit - insbesondere in den konservativen USA.

Im Jahr 2012 stellte MasterCard eine Karte mit Tastatur und LCD-Bildschirm vor. Der Mikrocomputer in der Karte generiert Einmalkennwörter, speichert den Betriebsverlauf im Speicher und zeigt auch den Kontostand an.Es sieht aus wie ein modernes Terminal zum Empfangen von Karten. Solche Terminals kommunizieren über ein Mobilfunknetz mit der Bank und können mit Batterien betrieben werden, was sie beispielsweise für die Zahlung in Restaurants bequem macht. Einige Geräte unterstützen kontaktloses Bezahlen, sind jedoch bislang eine Minderheit - insbesondere in den konservativen USA.

Betrug

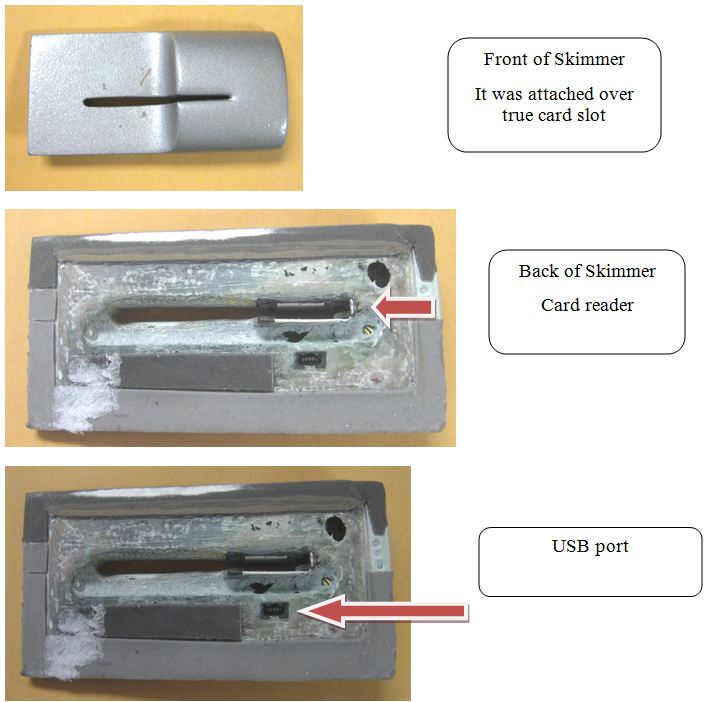

Der Kreditkartenbetrug begann unmittelbar nach seinem Erscheinen. Versierte Amerikaner haben erkannt, dass man mit einem hohen Kreditlimit Waren sammeln, einige davon verkaufen und in einen anderen Staat oder ein anderes Land abreisen kann.Die nächste Welle war der Boom des Internethandels Mitte der neunziger Jahre. Auf den Websites wurden Schaltflächen zum Kaufen angezeigt. Angreifer verwendeten die Anzahl der gestohlenen Karten und berühmten Namen - zum Beispiel Mickey Mouse, Lex Luther, John Wayne und Bill Clinton. Dann bestand das System nicht darin, den Namen des Zahlers zu überprüfen und ihn mit der Kartennummer zu vergleichen, und die Verkäufer mussten dies ändern.Das Vorhandensein von Geldautomaten an jeder Ecke führte zur Verbreitung einer anderen Art von Betrug: Entfernen einer Kopie von einer Karte mit einem Skimmer. Ein Gerät, manchmal fast unsichtbarist im Steckplatz für die Aufnahme einer Plastikkarte installiert. Der Skimmer erstellt eine Kopie, aber um sie dann vollständig nutzen zu können, müssen Sie den PIN-Code kennen. In diesem Fall helfen Miniaturvideokameras, die auf die Tastatur gerichtet sind,. Viele Menschen legen beim Tippen nicht die Hände auf die Tastatur, und nicht alle Geldautomaten haben eine Schutzplatte darüber. Unten auf dem Foto sehen Sie ein Beispiel für einen Skimmer und einen Geldautomaten mit einer von Betrügern installierten Videokamera (achten Sie auf die obere linke Ecke des Geldautomaten) sowie die Tastaturüberlagerung, die anstelle der Kamera verwendet wird, um einen PIN-Code zu erhalten.

Selbst wenn Sie sich mit Skimmern auskennen und eine solche Überlagerung erkennen können, können Sie sich nicht entspannen. Manchmal wird an den Türen zu Geldautomaten ein Schloss geöffnet, das mit einer Karte geöffnet wird. So können Sie nachts Geld abheben, wenn die Bank geschlossen ist. Und auf diesem Gerät auchSetzen Sie die Skimmer .Manchmal machen sich Betrüger nicht die Mühe, Skimmer an Geldautomaten anderer Banken zu installieren. Stattdessen richten sie selbst Geldautomaten ein . In Udmurtien kauften Betrüger 2015 stillgelegte Geldautomaten und stellten sie in Moskau ab. Sie gaben kein Geld aus, lasen jedoch Informationen vom Magnetband und dem PIN-Code der Karte. Danach meldeten sie eine „Panne“ und gaben die Karte an den Besitzer zurück.Skimmer werden nicht nur an Geldautomaten eingesetzt. Die Technologie hat einen langen Weg vor sich - in drei Sekunden kann ein Betrüger ein ähnliches Gerät an das Terminal anschließen , um Einkäufe mit Bankkarten in einem Geschäft zu bezahlen.https://youtu.be/y83ZgzuFBSEWenn ein Betrüger Daten von Karten und PIN-Codes hat, kann er Geld ausgeben. Wie der Bulgare Konstantin Kavrakov, der Geld nahm, auch von einer Kopie der Bankkarte von Bill Gates. Als der Betrüger 2015 verhaftet wurde, wurden bei ihm mehrere Kreditkarten gefunden: Citi Visa, Standard Chartered MasterCard, Citibank MasterCard, Citi MasterCard, Citibank Visa, Ost-West Bank Vice, leere Kreditkarten, Transaktionsschecks und 76.000 philippinische Pesos (ca. 1700) US-Dollar).

Selbst wenn Sie sich mit Skimmern auskennen und eine solche Überlagerung erkennen können, können Sie sich nicht entspannen. Manchmal wird an den Türen zu Geldautomaten ein Schloss geöffnet, das mit einer Karte geöffnet wird. So können Sie nachts Geld abheben, wenn die Bank geschlossen ist. Und auf diesem Gerät auchSetzen Sie die Skimmer .Manchmal machen sich Betrüger nicht die Mühe, Skimmer an Geldautomaten anderer Banken zu installieren. Stattdessen richten sie selbst Geldautomaten ein . In Udmurtien kauften Betrüger 2015 stillgelegte Geldautomaten und stellten sie in Moskau ab. Sie gaben kein Geld aus, lasen jedoch Informationen vom Magnetband und dem PIN-Code der Karte. Danach meldeten sie eine „Panne“ und gaben die Karte an den Besitzer zurück.Skimmer werden nicht nur an Geldautomaten eingesetzt. Die Technologie hat einen langen Weg vor sich - in drei Sekunden kann ein Betrüger ein ähnliches Gerät an das Terminal anschließen , um Einkäufe mit Bankkarten in einem Geschäft zu bezahlen.https://youtu.be/y83ZgzuFBSEWenn ein Betrüger Daten von Karten und PIN-Codes hat, kann er Geld ausgeben. Wie der Bulgare Konstantin Kavrakov, der Geld nahm, auch von einer Kopie der Bankkarte von Bill Gates. Als der Betrüger 2015 verhaftet wurde, wurden bei ihm mehrere Kreditkarten gefunden: Citi Visa, Standard Chartered MasterCard, Citibank MasterCard, Citi MasterCard, Citibank Visa, Ost-West Bank Vice, leere Kreditkarten, Transaktionsschecks und 76.000 philippinische Pesos (ca. 1700) US-Dollar). Sie können auf eine Kopie der Karten verzichten, nachdem Sie das Original erhalten haben. Dazu benötigen Sie die persönliche Anwesenheit eines Betrügers an einem Geldautomaten. Der Dieb setzt eine Schleife in den Kartenleser und wartet. Das Opfer erhält Geld, kann die Karte aber nicht nehmen. Ein Angreifer hilft freiwillig, um den PIN-Code selbst zu sehen, aber nichts funktioniert - und er rät, sich an die Bank zu wenden. Es gibt einen PIN-Code, es bleibt, um die Karte in der Schleife herauszuziehen und das ganze Geld abzuheben.

Sie können auf eine Kopie der Karten verzichten, nachdem Sie das Original erhalten haben. Dazu benötigen Sie die persönliche Anwesenheit eines Betrügers an einem Geldautomaten. Der Dieb setzt eine Schleife in den Kartenleser und wartet. Das Opfer erhält Geld, kann die Karte aber nicht nehmen. Ein Angreifer hilft freiwillig, um den PIN-Code selbst zu sehen, aber nichts funktioniert - und er rät, sich an die Bank zu wenden. Es gibt einen PIN-Code, es bleibt, um die Karte in der Schleife herauszuziehen und das ganze Geld abzuheben.

Kartenersatz

Die Leute wählen die besten Banken für die Kontoeröffnung aus und tragen daher mehrere Bankkarten, Kundenkarten, einen Pass zur Arbeit, ein Abonnement für den Fitnessraum - das heißt eine große Menge Plastik. Mehrere Projekte versuchen, dieses Problem mithilfe von Geräten zu beheben, die Daten von mehreren Karten gleichzeitig speichern. In Russland ist dies Cardberry. Im Januar 2016 stellte ein Startup auf der CES in Las Vegas eine Karte vor. Betatester verwenden die Karten bereits in Teremka, Shokoladnitsa und anderen Institutionen. Aber - in Form von Kundenkarten. Fügen Sie Bankkarten nur in Plänen hinzu, es gibt Sicherheitsprobleme.Ein ähnliches Projekt erschien etwas früher in den USA - Coin, diese Karte unterstützt NFC. Nach der Vorbestellung wurde diese Karte zwei Jahre lang gewartet, aber jetzt ist ihr Status unklar.Möglicherweise zu diesem MarktLG wird veröffentlicht . Der zweite mögliche Ersatz für Bankkarten sind mobile Geräte. Apple Pay und Android Pay verwenden NFC in mobilen Geräten. Während Apple in die Zukunft blickt, in der alle Zahlungsterminals kontaktlose Zahlungen akzeptieren können, verwendet Samsung die LoopPay-Technologie, um mit älteren Magnetstreifen-Terminals zu arbeiten.

Der zweite mögliche Ersatz für Bankkarten sind mobile Geräte. Apple Pay und Android Pay verwenden NFC in mobilen Geräten. Während Apple in die Zukunft blickt, in der alle Zahlungsterminals kontaktlose Zahlungen akzeptieren können, verwendet Samsung die LoopPay-Technologie, um mit älteren Magnetstreifen-Terminals zu arbeiten. Plastikkarten können dank der biometrischen Identifikationssysteme von Bankkunden der Vergangenheit angehören. German Gref, Chef der Sberbank, hofft, sich vorstellen zu könnenSpracherkennungssystem und Identifizierung nach Aussehen in den nächsten zwei bis drei Jahren. Sie wird aber nur in Russland und in anderen Ländern nur bei der Sberbank arbeiten. Zu dieser Aussage sagte der Vertreter von VTB24, dass es kein Ziel gibt, eine Technologie zu implementieren, die mit der Ablehnung der Verwendung von Karten zusammenhängt. Währenddessentestet Mastercard ein Zahlungsschema mit einem Selfie .

Plastikkarten können dank der biometrischen Identifikationssysteme von Bankkunden der Vergangenheit angehören. German Gref, Chef der Sberbank, hofft, sich vorstellen zu könnenSpracherkennungssystem und Identifizierung nach Aussehen in den nächsten zwei bis drei Jahren. Sie wird aber nur in Russland und in anderen Ländern nur bei der Sberbank arbeiten. Zu dieser Aussage sagte der Vertreter von VTB24, dass es kein Ziel gibt, eine Technologie zu implementieren, die mit der Ablehnung der Verwendung von Karten zusammenhängt. Währenddessentestet Mastercard ein Zahlungsschema mit einem Selfie . Source: https://habr.com/ru/post/de394993/

All Articles