Börsenprognose mit neuronalen Netzen

In der modernen Welt wird das Interesse an der qualitativen Prognose der Finanzmärkte immer größer. Dies ist auf die rasche Entwicklung von Hochtechnologien und dementsprechend auf das Aufkommen neuer Datenanalysewerkzeuge zurückzuführen. Die technische Analyse, an die die meisten Marktteilnehmer gewöhnt sind, ist jedoch nicht effektiv. Prognosen, die auf exponentiellen gleitenden Durchschnitten, Oszillatoren und anderen Indikatoren basieren, liefern kein greifbares Ergebnis, weil Die Wirtschaft ist oft irrational, weil sie von den irrationalen Motivationen der Menschen angetrieben wird.In den letzten Jahren sind sogenannte künstliche neuronale Netze für Finanzanalysten von großem Interesse geworden - dies sind mathematische Modelle sowie deren Software- oder Hardware-Implementierungen, die auf dem Prinzip der Organisation und Funktionsweise biologischer neuronaler Netze aufbauen - Netze von Nervenzellen eines lebenden Organismus. Dieses Konzept entstand bei der Untersuchung der Prozesse im Gehirn während des Denkens und beim Versuch, diese Prozesse zu simulieren. In der Folge wurden diese Modelle in der Regel für praktische Zwecke bei der Vorhersage von Problemen eingesetzt.Neuronale Netze werden nicht im üblichen Sinne des Wortes programmiert, sondern trainiert. Die Lernfähigkeit ist einer der Hauptvorteile neuronaler Netze gegenüber herkömmlichen Algorithmen. Technisch gesehen besteht das Training darin, die Verbindungskoeffizienten zwischen Neuronen zu finden. Während des Lernprozesses kann das neuronale Netzwerk komplexe Beziehungen zwischen Eingabe und Ausgabe identifizieren und eine Verallgemeinerung durchführen. Die Fähigkeit eines neuronalen Netzwerks zur direkten Vorhersage ergibt sich aus seiner Fähigkeit, verborgene Beziehungen zwischen Eingabe- und Ausgabedaten zu verallgemeinern und hervorzuheben. Nach dem Training kann das Netzwerk den zukünftigen Wert einer bestimmten Sequenz basierend auf mehreren vorherigen Werten und / oder einigen derzeit vorhandenen Faktoren vorhersagen. Es ist zu beachten, dass Prognosen nur möglich sind, wennwenn frühere Änderungen zukünftige zu einem gewissen Grad wirklich vorbestimmen. Beispielsweise kann die Prognose von Aktienkursen auf der Grundlage von Kursen in der letzten Woche erfolgreich sein, während die Prognose der Lotterieergebnisse von morgen auf der Grundlage von Daten aus den letzten 50 Jahren mit ziemlicher Sicherheit keine Ergebnisse liefert.Betrachten wir in der Praxis die Anwendung der Prognosemethode unter Verwendung neuronaler Netze. Nehmen Sie zum Beispiel die MICEX-Indexdaten vom 01.10.2008 bis zum 04.03.2009. Die Aufgabe besteht darin, basierend auf den präsentierten statistischen Informationen eine Prognose für 10 Tage zu erstellen. Wie aus der Grafik (Abb. 1) ersichtlich ist, ist der MICEX-Index vom 01.10.08 bis zum 10.28.08 um etwa 534 Punkte gesunken. Dann folgte eine Erhöhung auf eine Höchstnote von 871 Punkten. Darüber hinaus befand sich der Markt einige Zeit in einem Seitwärtstrend, dann wurde ein Aufwärtstrend umrissen. In diesem Beispiel erstellen wir eine Prognose für eine Variable (die anderen sind ähnlich). Um jedoch eine der vier Variablen auszuwählen, mit deren Hilfe wir die anderen am besten vorhersagen können, erstellen wir eine Korrelationsmatrix.

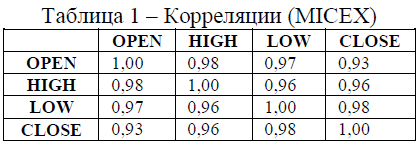

In der modernen Welt wird das Interesse an der qualitativen Prognose der Finanzmärkte immer größer. Dies ist auf die rasche Entwicklung von Hochtechnologien und dementsprechend auf das Aufkommen neuer Datenanalysewerkzeuge zurückzuführen. Die technische Analyse, an die die meisten Marktteilnehmer gewöhnt sind, ist jedoch nicht effektiv. Prognosen, die auf exponentiellen gleitenden Durchschnitten, Oszillatoren und anderen Indikatoren basieren, liefern kein greifbares Ergebnis, weil Die Wirtschaft ist oft irrational, weil sie von den irrationalen Motivationen der Menschen angetrieben wird.In den letzten Jahren sind sogenannte künstliche neuronale Netze für Finanzanalysten von großem Interesse geworden - dies sind mathematische Modelle sowie deren Software- oder Hardware-Implementierungen, die auf dem Prinzip der Organisation und Funktionsweise biologischer neuronaler Netze aufbauen - Netze von Nervenzellen eines lebenden Organismus. Dieses Konzept entstand bei der Untersuchung der Prozesse im Gehirn während des Denkens und beim Versuch, diese Prozesse zu simulieren. In der Folge wurden diese Modelle in der Regel für praktische Zwecke bei der Vorhersage von Problemen eingesetzt.Neuronale Netze werden nicht im üblichen Sinne des Wortes programmiert, sondern trainiert. Die Lernfähigkeit ist einer der Hauptvorteile neuronaler Netze gegenüber herkömmlichen Algorithmen. Technisch gesehen besteht das Training darin, die Verbindungskoeffizienten zwischen Neuronen zu finden. Während des Lernprozesses kann das neuronale Netzwerk komplexe Beziehungen zwischen Eingabe und Ausgabe identifizieren und eine Verallgemeinerung durchführen. Die Fähigkeit eines neuronalen Netzwerks zur direkten Vorhersage ergibt sich aus seiner Fähigkeit, verborgene Beziehungen zwischen Eingabe- und Ausgabedaten zu verallgemeinern und hervorzuheben. Nach dem Training kann das Netzwerk den zukünftigen Wert einer bestimmten Sequenz basierend auf mehreren vorherigen Werten und / oder einigen derzeit vorhandenen Faktoren vorhersagen. Es ist zu beachten, dass Prognosen nur möglich sind, wennwenn frühere Änderungen zukünftige zu einem gewissen Grad wirklich vorbestimmen. Beispielsweise kann die Prognose von Aktienkursen auf der Grundlage von Kursen in der letzten Woche erfolgreich sein, während die Prognose der Lotterieergebnisse von morgen auf der Grundlage von Daten aus den letzten 50 Jahren mit ziemlicher Sicherheit keine Ergebnisse liefert.Betrachten wir in der Praxis die Anwendung der Prognosemethode unter Verwendung neuronaler Netze. Nehmen Sie zum Beispiel die MICEX-Indexdaten vom 01.10.2008 bis zum 04.03.2009. Die Aufgabe besteht darin, basierend auf den präsentierten statistischen Informationen eine Prognose für 10 Tage zu erstellen. Wie aus der Grafik (Abb. 1) ersichtlich ist, ist der MICEX-Index vom 01.10.08 bis zum 10.28.08 um etwa 534 Punkte gesunken. Dann folgte eine Erhöhung auf eine Höchstnote von 871 Punkten. Darüber hinaus befand sich der Markt einige Zeit in einem Seitwärtstrend, dann wurde ein Aufwärtstrend umrissen. In diesem Beispiel erstellen wir eine Prognose für eine Variable (die anderen sind ähnlich). Um jedoch eine der vier Variablen auszuwählen, mit deren Hilfe wir die anderen am besten vorhersagen können, erstellen wir eine Korrelationsmatrix. Nachdem wir eine Matrix von Paarkorrelationen erstellt haben (Tabelle 1), schließen wir, dass die LOW-Variable am stärksten mit den anderen korreliert. Werfen wir einen Blick auf die Prognose dieser Variablen.

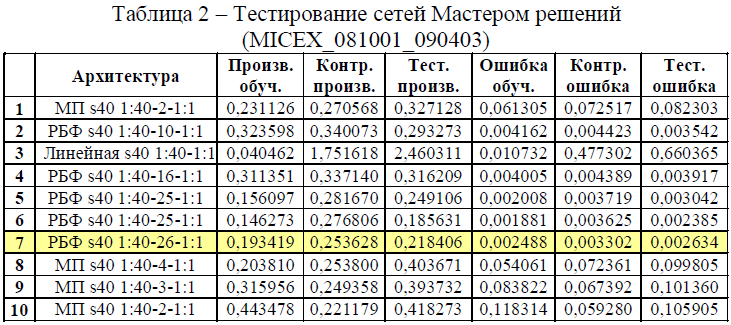

Nachdem wir eine Matrix von Paarkorrelationen erstellt haben (Tabelle 1), schließen wir, dass die LOW-Variable am stärksten mit den anderen korreliert. Werfen wir einen Blick auf die Prognose dieser Variablen. Die im Wesentlichen nichtlinearen neuronalen Netze ermöglichen die Annäherung einer beliebigen kontinuierlichen Funktion mit jedem Grad an Genauigkeit, trotz des Fehlens oder Vorhandenseins einer Periodizität oder Zyklizität. Da es sich bei der Zeitreihe um eine kontinuierliche Funktion handelt (tatsächlich kennen wir den Wert dieser Funktion nur in einer endlichen Anzahl von Punkten, sie kann jedoch problemlos kontinuierlich über den gesamten betrachteten Zeitraum fortgesetzt werden), ist die Verwendung neuronaler Netze durchaus gerechtfertigt und korrekt.Wir werden tausend neuronale Netze mit verschiedenen Konfigurationen im STATISTICA-Paket aufbauen, sie trainieren und dann die zehn besten auswählen.Als Ergebnis der Identifizierung des Prozesses zum Aufbau von Netzwerken haben wir die folgenden Ergebnisse erhalten: Die ausgewählten Netzwerke haben, wie Sie sehen können, unterschiedliche Konfigurationen (Tabelle 2).

Die im Wesentlichen nichtlinearen neuronalen Netze ermöglichen die Annäherung einer beliebigen kontinuierlichen Funktion mit jedem Grad an Genauigkeit, trotz des Fehlens oder Vorhandenseins einer Periodizität oder Zyklizität. Da es sich bei der Zeitreihe um eine kontinuierliche Funktion handelt (tatsächlich kennen wir den Wert dieser Funktion nur in einer endlichen Anzahl von Punkten, sie kann jedoch problemlos kontinuierlich über den gesamten betrachteten Zeitraum fortgesetzt werden), ist die Verwendung neuronaler Netze durchaus gerechtfertigt und korrekt.Wir werden tausend neuronale Netze mit verschiedenen Konfigurationen im STATISTICA-Paket aufbauen, sie trainieren und dann die zehn besten auswählen.Als Ergebnis der Identifizierung des Prozesses zum Aufbau von Netzwerken haben wir die folgenden Ergebnisse erhalten: Die ausgewählten Netzwerke haben, wie Sie sehen können, unterschiedliche Konfigurationen (Tabelle 2). Als Ergebnis des Trainings wurde ein neuronales Netzwerk gefunden, das Modell 7 (Abb. 2) mit guter Leistung entsprach (Regressionsverhältnis: 0,253628, Fehler: 0,003302). Es ist leicht zu erkennen, dass die Leistung von Netzwerken mit der Radial Basis Function (RBF) -Architektur im Durchschnitt schlechter ist als die Leistung von Netzwerken mit der Multilayer Perceptron-Architektur. Dies ist hauptsächlich auf die Tatsache zurückzuführen, dass Netzwerke mit RBF-Architektur Daten schlecht extrapolieren (dies ist auf die Sättigung der verborgenen Strukturelemente zurückzuführen). Um die Wahrscheinlichkeit von Modell 7 zu bestimmen, erstellen wir ein Histogramm der Frequenzen (Abb. 3). Dieses Histogramm ist im Vergleich zu anderen Modellen am symmetrischsten. Dies bestätigt die Standardannahmen über die Normalität von Rückständen. Daher ist Modell 7 für diese Zeitreihe am besten geeignet.

Als Ergebnis des Trainings wurde ein neuronales Netzwerk gefunden, das Modell 7 (Abb. 2) mit guter Leistung entsprach (Regressionsverhältnis: 0,253628, Fehler: 0,003302). Es ist leicht zu erkennen, dass die Leistung von Netzwerken mit der Radial Basis Function (RBF) -Architektur im Durchschnitt schlechter ist als die Leistung von Netzwerken mit der Multilayer Perceptron-Architektur. Dies ist hauptsächlich auf die Tatsache zurückzuführen, dass Netzwerke mit RBF-Architektur Daten schlecht extrapolieren (dies ist auf die Sättigung der verborgenen Strukturelemente zurückzuführen). Um die Wahrscheinlichkeit von Modell 7 zu bestimmen, erstellen wir ein Histogramm der Frequenzen (Abb. 3). Dieses Histogramm ist im Vergleich zu anderen Modellen am symmetrischsten. Dies bestätigt die Standardannahmen über die Normalität von Rückständen. Daher ist Modell 7 für diese Zeitreihe am besten geeignet. Wir führen eine Projektion durch, um die Zeitreihen vorherzusagen. Als Ergebnis haben wir eine Prognose (Abb. 4, Tabelle 3). Wie aus der Grafik ersichtlich ist, hat das neuronale Netzwerk die Richtung des Trends korrekt vorhergesagt. Es ist jedoch zumindest falsch, von dieser Analysemethode genauere Daten zu verlangen, insbesondere während der globalen Wirtschaftskrise.

Wir führen eine Projektion durch, um die Zeitreihen vorherzusagen. Als Ergebnis haben wir eine Prognose (Abb. 4, Tabelle 3). Wie aus der Grafik ersichtlich ist, hat das neuronale Netzwerk die Richtung des Trends korrekt vorhergesagt. Es ist jedoch zumindest falsch, von dieser Analysemethode genauere Daten zu verlangen, insbesondere während der globalen Wirtschaftskrise. Wie erwartet lieferten neuronale Netze ein gutes Ergebnis. Dies ist hauptsächlich auf die Komplexität und Nichtlinearität der Struktur dieser Reihe zurückzuführen, während klassische Methoden so konzipiert sind, dass sie auf Reihen mit auffälligeren und offensichtlicheren Strukturgesetzen angewendet werden können. Aber trotz aller sichtbaren positiven Eigenschaften neuronaler Netze sollten Sie sie nicht als eine Art "Allheilmittel" betrachten. Erstens sind neuronale Netze eine „Black Box“, die es nicht erlaubt, die Art der Abhängigkeiten zwischen Mitgliedern einer Reihe explizit zu bestimmen. Somit kann einem bestimmten neuronalen Netzwerk „beigebracht“ werden, eine Prognose nur für eine streng festgelegte Anzahl von Schritten vorwärts zu erstellen (die wir in der Spezifikation dieses Netzwerks angeben), daher besteht eine starke Abhängigkeit von der Art der Aufgabe. Zweitens, bei Vorhandensein einer expliziten Linearität, Einfachheit der Struktur in dem Problem,Die Fähigkeit neuronaler Netze zur Verallgemeinerung ist im Vergleich zu klassischen Methoden schwächer. Dies erklärt sich im Wesentlichen aus der Nichtlinearität von Netzwerken.Im Allgemeinen ist es zur Erzielung des besten Ergebnisses erforderlich, neuronale Netze in Verbindung mit einer kompetenten Geldverwaltungsstrategie zu verwenden.

Wie erwartet lieferten neuronale Netze ein gutes Ergebnis. Dies ist hauptsächlich auf die Komplexität und Nichtlinearität der Struktur dieser Reihe zurückzuführen, während klassische Methoden so konzipiert sind, dass sie auf Reihen mit auffälligeren und offensichtlicheren Strukturgesetzen angewendet werden können. Aber trotz aller sichtbaren positiven Eigenschaften neuronaler Netze sollten Sie sie nicht als eine Art "Allheilmittel" betrachten. Erstens sind neuronale Netze eine „Black Box“, die es nicht erlaubt, die Art der Abhängigkeiten zwischen Mitgliedern einer Reihe explizit zu bestimmen. Somit kann einem bestimmten neuronalen Netzwerk „beigebracht“ werden, eine Prognose nur für eine streng festgelegte Anzahl von Schritten vorwärts zu erstellen (die wir in der Spezifikation dieses Netzwerks angeben), daher besteht eine starke Abhängigkeit von der Art der Aufgabe. Zweitens, bei Vorhandensein einer expliziten Linearität, Einfachheit der Struktur in dem Problem,Die Fähigkeit neuronaler Netze zur Verallgemeinerung ist im Vergleich zu klassischen Methoden schwächer. Dies erklärt sich im Wesentlichen aus der Nichtlinearität von Netzwerken.Im Allgemeinen ist es zur Erzielung des besten Ergebnisses erforderlich, neuronale Netze in Verbindung mit einer kompetenten Geldverwaltungsstrategie zu verwenden.

Liste der verwendeten Literatur:1. E. A. Vukolov. Die Grundlagen der statistischen Analyse. Forum Verlag, Moskau20082. V. Borovnikov. STATISTICA: Die Kunst der Computerdatenanalyse. 20033. Nedosekin A.O. Fuzzy-Multiple-Risiko-Analyse von Aktienanlagen. Ed.Sesam, 2002Zuvor wurde der Artikel in den Materialien der 3. regionalen wissenschaftlichen Konferenz der Staatlichen Technischen Universität Wolgograd im Jahr 2009 (Band 3) veröffentlicht.Source: https://habr.com/ru/post/de396505/

All Articles