Weltkarte: Wie verschiedene Länder der Welt sich der Fintech-Entwicklung nähern

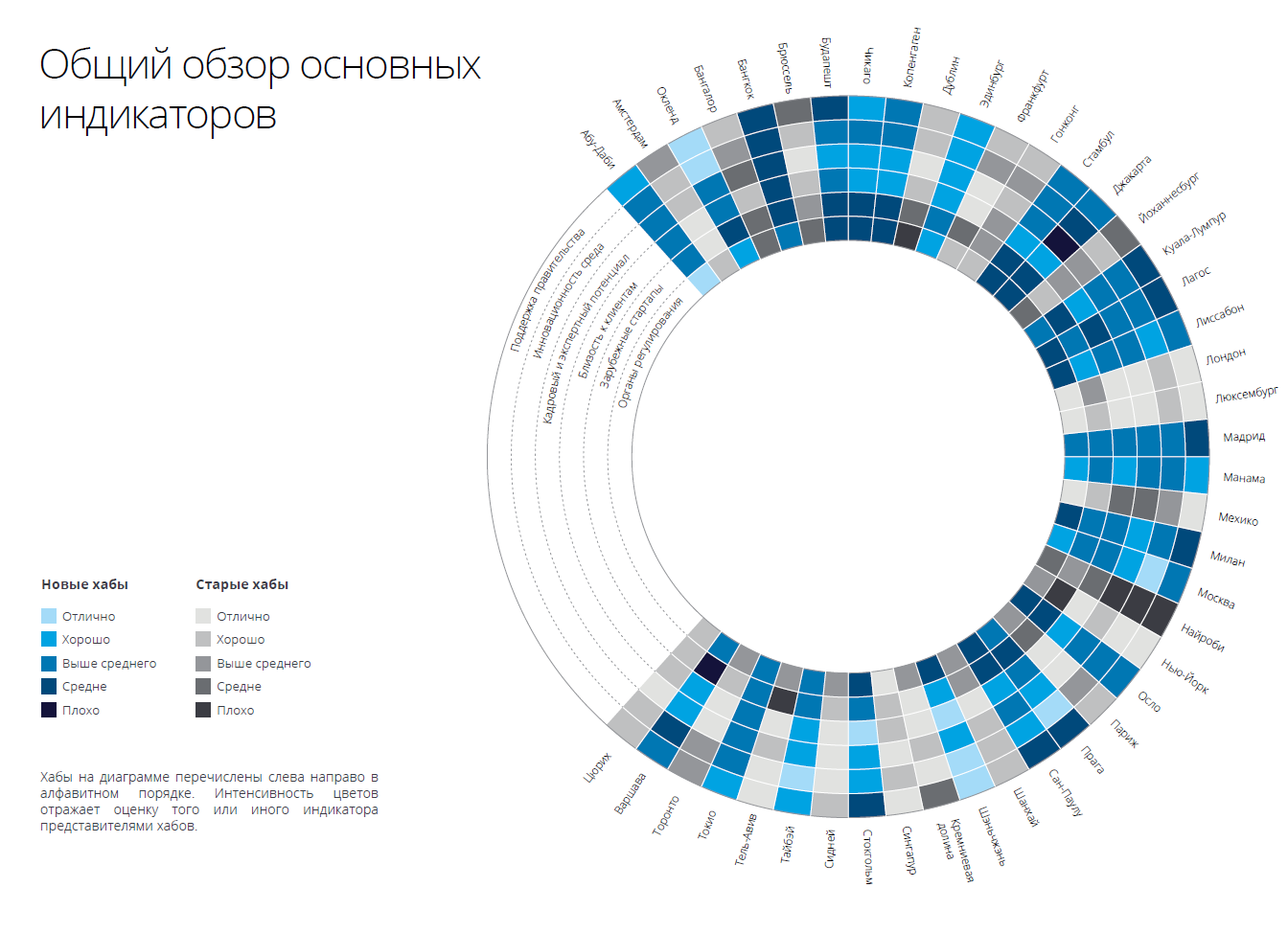

Das Wirtschaftsprüfungs- und Beratungsunternehmen Deloitte führte eine Studie durch, in der festgestellt wurde, dass die neuen europäischen Fintech-Hubs und insbesondere die in der Europäischen Union ansässigen das lokale Personalpotenzial tendenziell hoch bewerten. Auf der anderen Seite bewerteten die meisten der 12 neuen europäischen Hubs die lokale Regulierung von Fintech negativ, und regulatorische Hindernisse wurden als eine der gewöhnlichen Schwierigkeiten angesehen.Die Deloitte-Studie zu regulatorischen Sandkästen und zur Zusammenarbeit zwischen Aufsichtsbehörden bestätigt die Gültigkeit dieser Standpunkte. Die Ergebnisse zeigen, dass von allen europäischen Ländern nur das Vereinigte Königreich, die Niederlande, Russland, die Schweiz und Norwegen (5 von 20 im Bericht enthaltenen europäischen Fintech-Hubs) an Fintech-Sandbox-Projekten arbeiten. Allerdings haben nur drei Aufsichtsbehörden (in Großbritannien, Frankreich und der Schweiz) mit ihren Kollegen aus anderen Ländern der Welt Vereinbarungen über die Zusammenarbeit im Bereich Fintech geschlossen.Vertreter der Region Asien-Pazifik bewerteten die lokalen Vorschriften im Gegensatz zu ihren europäischen Kollegen positiver, und dafür gibt es gute Gründe. Im vergangenen Jahr haben wir viele konstruktive Maßnahmen von Aufsichtsbehörden in ganz Asien erlebt, und die Geschwindigkeit dieser Änderungen hat den angenehmsten Eindruck hinterlassen. Beispielsweise befinden sich 7 von 16 Regulierungsbehörden in Asien, die sich zur Bereitstellung regulatorischer Sandkästen verpflichtet haben. Darüber hinaus haben die asiatischen Aufsichtsbehörden eine sehr aktive Haltung in Bezug auf die Zusammenarbeit mit ihren Kollegen aus anderen Regionen der Welt eingenommen.Zum Beispiel haben China, Südkorea, Hongkong, Japan, Singapur, Australien und Indien internationale Kooperationsabkommen mit Regulierungsbehörden aus anderen Ländern zwischen asiatischen Ländern unterzeichnet. Der absolute Rekordhalter für diesen Indikator weltweit war die Monetary Authority of Singapore. Natürlich sollte daran erinnert werden, dass die konkreten Früchte dieser Vereinbarungen noch abzuwarten sind. Wie dem auch sei, die Zusammenarbeit zwischen Regulierungsbehörden auf der ganzen Welt ist zweifellos zu einem weit verbreiteten Phänomen geworden, das immer mehr an Dynamik gewinnt.Die Golfstaaten im Bericht sind nur durch zwei Hubs vertreten. Beide Vertreter gaben sehr ähnliche Bewertungen ab. Zum Beispiel kündigten sie eine hervorragende staatliche und regulatorische Unterstützung für Fintech-Unternehmen an, was wiederholt durch eine Reihe von Initiativen bestätigt wurde, die von den Regierungen dieser Länder zusammen mit den Aufsichtsbehörden gestartet wurden. Beispiele hierfür sind RegLab in Abu Dhabi, FinTech Hive-Projekte und die Blockchain 2020 in Dubai sowie Fintech-Arbeiten des Bahrain Economic Development Board.In Afrika dreht sich die Entwicklung der Finanztechnologie weiterhin um mobile und soziale Zahlungen. Die äußerst erfolgreichen Fintech-Projekte sind in der Region aufgrund der geringen Unterstützung durch Regierung und Aufsichtsbehörden sowie des Mangels an qualitativ hochwertiger Infrastruktur selten. All diese Faktoren sind weiterhin Hindernisse für die groß angelegte Entwicklung lokaler Initiativen.In Mittel- und Südamerika ist Brasilien führend, wobei sich die meisten Fintech-Projekte und -Aktivitäten auf São Paulo konzentrieren. In der gesamten Region leisten Investoren und Unternehmen einen aktiven Beitrag zur Entwicklung lokaler Fintech-Ökosysteme. Dennoch gibt es immer mehr Signale für eine verstärkte Unterstützung durch die Regierung und die Aufsichtsbehörden. Beispielsweise wird erwartet, dass Mexikos neue Regierungsstrategie zur Erweiterung des Zugangs zu Finanzdienstleistungen das Fintech-Wachstum aktiv stimulieren wird.Schließt die Deloitte-Studie zu Nordamerika ab. Silicon Valley und New York sind weiterhin die unbestrittenen Führer der US-Fintech. In Kanada konzentrieren sich hier immer noch 80% aller kanadischen Fintech-Aktivitäten auf Toronto. In den letzten Jahren sind jedoch mehrere neue Hubs entstanden: Chicago und Charlotte (North Carolina), die in diesen Zwischenbericht aufgenommen wurden.Andere Veränderungen in den Vereinigten Staaten in den letzten Monaten betreffen die Regulierung. Besonders hervorzuheben ist die Fintech-Charta des Amtes des Währungsprüfers (US Federal Agency). Angesichts der Tatsache, dass das schwierige und fragmentierte regulatorische Umfeld der Vereinigten Staaten von den US-amerikanischen Fintech-Hubs wiederholt als Hindernis identifiziert wurde, wird es interessant sein, die Entwicklung der Ereignisse in diese Richtung zu beobachten.Die Vollversion des Berichts finden Sie hier .

Das Wirtschaftsprüfungs- und Beratungsunternehmen Deloitte führte eine Studie durch, in der festgestellt wurde, dass die neuen europäischen Fintech-Hubs und insbesondere die in der Europäischen Union ansässigen das lokale Personalpotenzial tendenziell hoch bewerten. Auf der anderen Seite bewerteten die meisten der 12 neuen europäischen Hubs die lokale Regulierung von Fintech negativ, und regulatorische Hindernisse wurden als eine der gewöhnlichen Schwierigkeiten angesehen.Die Deloitte-Studie zu regulatorischen Sandkästen und zur Zusammenarbeit zwischen Aufsichtsbehörden bestätigt die Gültigkeit dieser Standpunkte. Die Ergebnisse zeigen, dass von allen europäischen Ländern nur das Vereinigte Königreich, die Niederlande, Russland, die Schweiz und Norwegen (5 von 20 im Bericht enthaltenen europäischen Fintech-Hubs) an Fintech-Sandbox-Projekten arbeiten. Allerdings haben nur drei Aufsichtsbehörden (in Großbritannien, Frankreich und der Schweiz) mit ihren Kollegen aus anderen Ländern der Welt Vereinbarungen über die Zusammenarbeit im Bereich Fintech geschlossen.Vertreter der Region Asien-Pazifik bewerteten die lokalen Vorschriften im Gegensatz zu ihren europäischen Kollegen positiver, und dafür gibt es gute Gründe. Im vergangenen Jahr haben wir viele konstruktive Maßnahmen von Aufsichtsbehörden in ganz Asien erlebt, und die Geschwindigkeit dieser Änderungen hat den angenehmsten Eindruck hinterlassen. Beispielsweise befinden sich 7 von 16 Regulierungsbehörden in Asien, die sich zur Bereitstellung regulatorischer Sandkästen verpflichtet haben. Darüber hinaus haben die asiatischen Aufsichtsbehörden eine sehr aktive Haltung in Bezug auf die Zusammenarbeit mit ihren Kollegen aus anderen Regionen der Welt eingenommen.Zum Beispiel haben China, Südkorea, Hongkong, Japan, Singapur, Australien und Indien internationale Kooperationsabkommen mit Regulierungsbehörden aus anderen Ländern zwischen asiatischen Ländern unterzeichnet. Der absolute Rekordhalter für diesen Indikator weltweit war die Monetary Authority of Singapore. Natürlich sollte daran erinnert werden, dass die konkreten Früchte dieser Vereinbarungen noch abzuwarten sind. Wie dem auch sei, die Zusammenarbeit zwischen Regulierungsbehörden auf der ganzen Welt ist zweifellos zu einem weit verbreiteten Phänomen geworden, das immer mehr an Dynamik gewinnt.Die Golfstaaten im Bericht sind nur durch zwei Hubs vertreten. Beide Vertreter gaben sehr ähnliche Bewertungen ab. Zum Beispiel kündigten sie eine hervorragende staatliche und regulatorische Unterstützung für Fintech-Unternehmen an, was wiederholt durch eine Reihe von Initiativen bestätigt wurde, die von den Regierungen dieser Länder zusammen mit den Aufsichtsbehörden gestartet wurden. Beispiele hierfür sind RegLab in Abu Dhabi, FinTech Hive-Projekte und die Blockchain 2020 in Dubai sowie Fintech-Arbeiten des Bahrain Economic Development Board.In Afrika dreht sich die Entwicklung der Finanztechnologie weiterhin um mobile und soziale Zahlungen. Die äußerst erfolgreichen Fintech-Projekte sind in der Region aufgrund der geringen Unterstützung durch Regierung und Aufsichtsbehörden sowie des Mangels an qualitativ hochwertiger Infrastruktur selten. All diese Faktoren sind weiterhin Hindernisse für die groß angelegte Entwicklung lokaler Initiativen.In Mittel- und Südamerika ist Brasilien führend, wobei sich die meisten Fintech-Projekte und -Aktivitäten auf São Paulo konzentrieren. In der gesamten Region leisten Investoren und Unternehmen einen aktiven Beitrag zur Entwicklung lokaler Fintech-Ökosysteme. Dennoch gibt es immer mehr Signale für eine verstärkte Unterstützung durch die Regierung und die Aufsichtsbehörden. Beispielsweise wird erwartet, dass Mexikos neue Regierungsstrategie zur Erweiterung des Zugangs zu Finanzdienstleistungen das Fintech-Wachstum aktiv stimulieren wird.Schließt die Deloitte-Studie zu Nordamerika ab. Silicon Valley und New York sind weiterhin die unbestrittenen Führer der US-Fintech. In Kanada konzentrieren sich hier immer noch 80% aller kanadischen Fintech-Aktivitäten auf Toronto. In den letzten Jahren sind jedoch mehrere neue Hubs entstanden: Chicago und Charlotte (North Carolina), die in diesen Zwischenbericht aufgenommen wurden.Andere Veränderungen in den Vereinigten Staaten in den letzten Monaten betreffen die Regulierung. Besonders hervorzuheben ist die Fintech-Charta des Amtes des Währungsprüfers (US Federal Agency). Angesichts der Tatsache, dass das schwierige und fragmentierte regulatorische Umfeld der Vereinigten Staaten von den US-amerikanischen Fintech-Hubs wiederholt als Hindernis identifiziert wurde, wird es interessant sein, die Entwicklung der Ereignisse in diese Richtung zu beobachten.Die Vollversion des Berichts finden Sie hier .

Source: https://habr.com/ru/post/de399303/

All Articles