Wie Banken 2017 Blockchain-Lösungen entwickeln werden

In einem kürzlich veröffentlichten Bericht formulierte das indische Softwareunternehmen Infosys die wichtigsten Punkte in Bezug auf die Aussichten für die Einführung von Blockchain-Lösungen durch Unternehmen im Jahr 2017. Die wichtigsten Punkte dieses Berichts veröffentlichen wir im Blog unseres internationalen Blockchain-Dienstes Wirex .

- 50% , 2017 .

- , 2017 - 1 .

- 33% , 2018, (50%) , 2020 .

- — 69% — . — 21%.

- , , , — , , , , .

- 50% - - . 30% .

- « » « » .

- « » « » .

- 74% , - , -.

,

Etwa 50% der befragten Banken gaben zu, dass sie darauf warten, dass die Technologie einen ausgereifteren Entwicklungsstand erreicht. Kurzfristig planen diese Banken, begrenzte Szenarien für die Anwendung der Technologie auszuarbeiten, bevor sie Mittel für größere Investitionen bereitstellen.Etwas mehr als ein Drittel (35%) der Befragten fällt in die Kategorie der „frühen Unterstützer“. Dies schließt Finanzinstitute ein, die bereits Blockchain-Fälle identifiziert haben, die für sich selbst nützlich und für ihre Entwicklungsstrategie geeignet sind. Sie planen, in naher Zukunft in verwandte Initiativen zu investieren. Das Spektrum der Finanzierungsprojekte in dieser Kategorie reicht von 1 bis 10 Millionen Dollar. Echte „Innovatoren“ sind Akteure, die bereits eine umfassende Blockchain-Initiative mit Unterstützung speziell etablierter interner Teams oder Partner gestartet haben, die von Technologie-Startups und Unternehmen vertreten werden. Etwa 15% der Banken fielen in diese Kategorie.Diese Akteure haben bereits Mittel im Wert von mehr als 10 Millionen US-Dollar zur Unterstützung von Initiativen bereitgestellt und befassen sich mit experimentellen Studien zu Blockchain-Anwendungen, die über traditionelle Szenarien wie grenzüberschreitende Transfers, Clearing und Abrechnungen hinausgehen. Um die Pioniere auszunutzen, haben diese Banken bereits die ersten Schritte zur Entwicklung und Entwicklung von Lösungen unternommen, die alle Chancen haben, eines der ersten vollwertigen Blockchain-Ökosysteme in der Branche zu werden.

Echte „Innovatoren“ sind Akteure, die bereits eine umfassende Blockchain-Initiative mit Unterstützung speziell etablierter interner Teams oder Partner gestartet haben, die von Technologie-Startups und Unternehmen vertreten werden. Etwa 15% der Banken fielen in diese Kategorie.Diese Akteure haben bereits Mittel im Wert von mehr als 10 Millionen US-Dollar zur Unterstützung von Initiativen bereitgestellt und befassen sich mit experimentellen Studien zu Blockchain-Anwendungen, die über traditionelle Szenarien wie grenzüberschreitende Transfers, Clearing und Abrechnungen hinausgehen. Um die Pioniere auszunutzen, haben diese Banken bereits die ersten Schritte zur Entwicklung und Entwicklung von Lösungen unternommen, die alle Chancen haben, eines der ersten vollwertigen Blockchain-Ökosysteme in der Branche zu werden.Erwartetes Wachstum der Blockchain-Investitionen im Jahr 2017

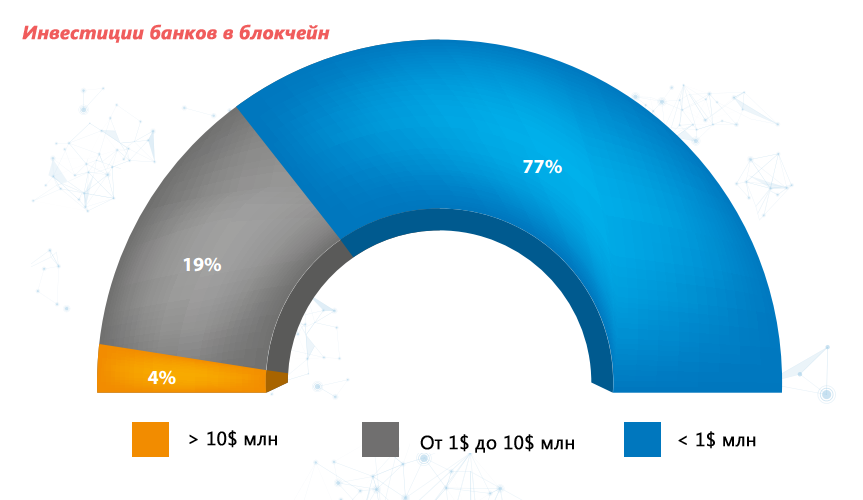

Das Investitionsvolumen der Mehrheit (77%) der befragten Banken liegt bei 1 Mio. USD. Gleichzeitig gaben 4% der Teilnehmer eine Investition von mehr als 10 Mio. USD an. Wie dem auch sei, der Anteil dieser Gruppe wird in Zukunft wachsen, da die verbleibenden 19% der Teilnehmer, die 1 bis 10 Millionen Dollar bereitgestellt haben, planen, die Mittel für Blockchain-Initiativen zu erhöhen.

Führungskräfte, technische Direktoren und Innovationsdirektoren verwalten die Blockchain-Finanzierung

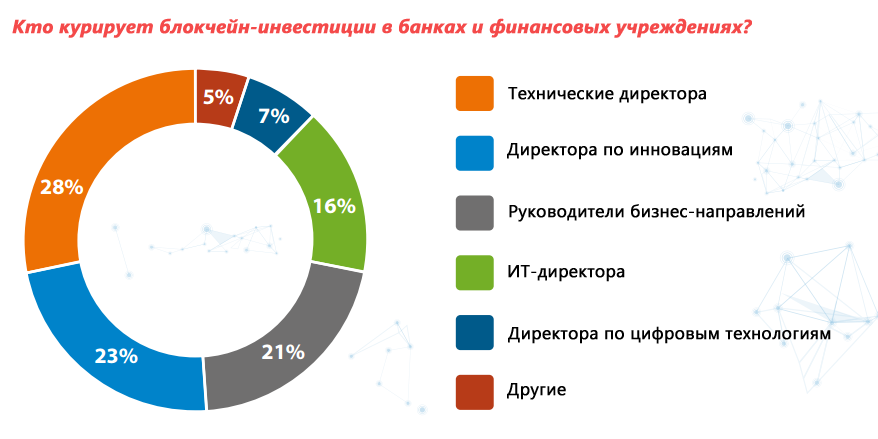

Die Initiative zur Finanzierung von Blockchain-Projekten in Banken kommt derzeit von Vertretern verschiedener Abteilungen. In den meisten Fällen fungieren die Leiter der technischen Abteilungen und die Direktoren der Innovationen als Stakeholder. Die Leiter der Geschäftsbereiche spielen jedoch zunehmend eine Schlüsselrolle bei der Einleitung relevanter Projekte. In 28% der befragten Banken arbeiten technische Direktoren an Blockchain-Projekten, und in 23% der Banken übernehmen Innovationsdirektoren diese Rolle. Eine Vielzahl von Optionen für die Anwendung der Technologie blieb auch von den Leitern der Geschäftsbereiche nicht unbemerkt. So gaben 21% der Befragten an, dass solche Initiativen unter der Kontrolle von Geschäftsführern stehen. Vertreter eines kleinen Teils der Befragten (16%) gaben an, dass Blockchain-Projekte in ihrer Organisation von IT-Direktoren überwacht werden.hauptsächlich, weil ihre Aktivitäten auch eng mit der Arbeit von Geschäftssystemen verbunden sind.

(69%)

Die Sicherheit von Verbraucherdaten und Transaktionen ist für Finanzinstitute von größter Bedeutung. Das Konzept offener Blockchains ist mit Sicherheitsbedenken behaftet. Daher verwenden die meisten Banken geschlossene regulierte Blockchains als Modell, um Sicherheitsrisiken zu verringern. Geschlossene Blockchains bieten im Vergleich zu einer offenen Blockchain-Infrastruktur eine größere Flexibilität, Zuverlässigkeit und Anpassungsfähigkeit.69% der befragten Banken gaben an, ein geschlossenes Blockchain-Modell zu verwenden. Zusätzlich zu den Sicherheitsbedenken ist diese Wahl auf die Unklarheit der Situation mit der behördlichen Genehmigung offener Blockchains zurückzuführen, da diese nicht die Möglichkeit bieten, KYC-Kontrollen durchzuführen und die Anforderungen zur Bekämpfung der Geldwäsche zu erfüllen, was wiederum operationelle Risiken mit sich bringt.Etwa 21% der Befragten verwenden entweder Hybrid-Blockchains oder planen, diese in naher Zukunft zu verwenden.Kurzanleitung

- Eine offene Blockchain ist eine vollständig dezentrale Blockchain. Jeder kann sich seiner Arbeit anschließen und am Prozess der Konsensfindung teilnehmen.

- Eine hybride Blockchain funktioniert wie ein Konsortium, bei dem der Konsensprozess von einer bestimmten Gruppe von Knoten gesteuert wird.

- In einer geschlossenen Blockchain wird eine strengere Zugriffskontrolle angewendet, unter anderem durch die Trennung von Leserechten und Änderungen an bestimmten Informationen.

Grenzüberschreitende Zahlungen, digitale Identitätssysteme, Clearing und Abrechnungen sind die am meisten bevorzugten Szenarien für die Verwendung von Blockchain-Anwendungen

Banken prüfen verschiedene Optionen für die Anwendung von Technologie in der Finanzdienstleistungsbranche, sowohl traditionelle als auch nicht traditionelle. Diese Umfrage bestätigt, dass diejenigen am meisten bevorzugt werden, die Kosten senken, Geschäftsprozesse vereinfachen und die betriebliche Effizienz steigern.Grenzüberschreitende Zahlungen, digitale Identifikationssysteme, Clearing und gegenseitige Abwicklung sowie etwas weniger relevante Fälle wie Kredite auf der Grundlage von Zahlungsdokumenten und die Bearbeitung von Akkreditiven sind die fünf am meisten bevorzugten Anwendungsszenarien.

Partnerschaftsvereinbarungen spielen eine Schlüsselrolle bei der Umsetzung von Blockchain-Projekten

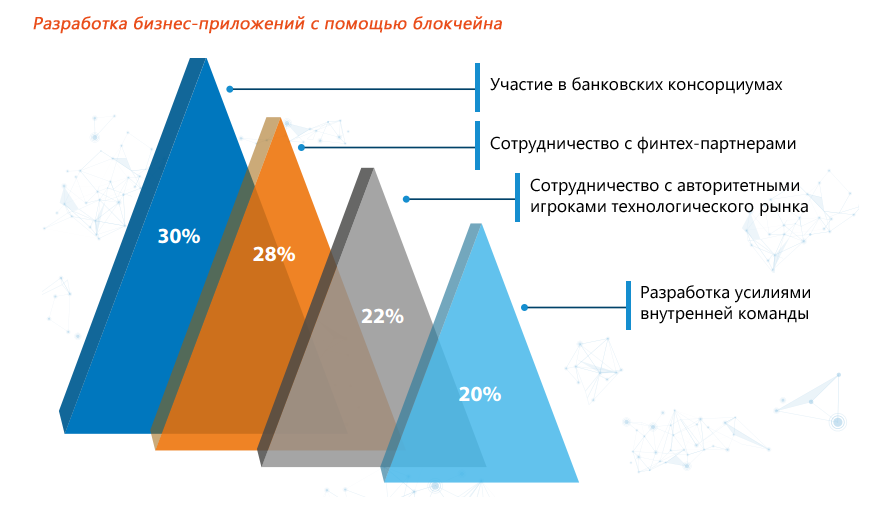

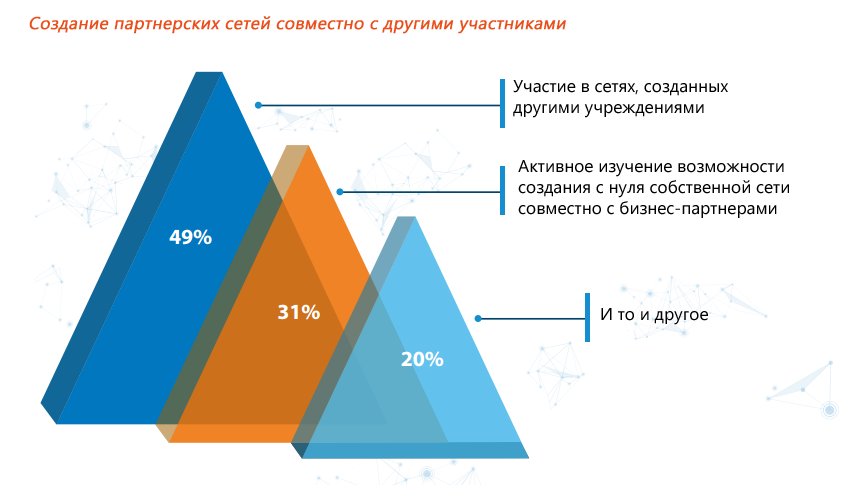

Verteilte Technologieplattformen wie Blockchain können ihr wahres Potenzial nur mit Unterstützung von Unternehmensnetzwerken und Partnergruppen erreichen. Daher ist es nicht verwunderlich, dass die Mehrheit der befragten Banken angab, an Partnerschaften mit Technologieunternehmen, Fintech-Unternehmen, Geschäftskollegen und zentralen Organisationen teilzunehmen, die Blockchain-Anwendungen entwickeln sollen. Der am meisten bevorzugte (49%) Weg, Blockchain-Partnernetzwerke aufzubauen, war die Teilnahme an bereits gebildeten Verbänden.

Einige allgemeine Muster für die Einführung von Technologie auf dem Markt

Den Ergebnissen der Studie zufolge geht die Mehrheit der befragten Banken (80%) davon aus, dass die vollständige und weit verbreitete Nutzung der Blockchain in der Finanzdienstleistungsbranche näher an 2020 möglich sein wird.Die Umfrageteilnehmer betrachten grenzüberschreitende Zahlungen als den am besten vorbereiteten Fall für die praktische Umsetzung. Sie erwarten, dass die ersten Lösungen in diesem Segment noch in diesem Jahr vorgestellt werden.Neben anderen Anwendungsszenarien identifizierten sie auch sieben Bereiche, die ihrer Meinung nach definitiv vollwertige Blockchain-Anwendungen erwerben sollten. Dazu gehörten Dokumentationsoperationen, Syndizierung von Krediten, Clearing und Abwicklung, digitale Identität, Kredite auf der Grundlage von Zahlungsverpflichtungen und intelligente Verträge.Wie dem auch sei, die Autoren der Umfrage kommen zu dem Schluss, dass sich die ersten praktischen Beispiele, die 2017 erwartet werden, nicht in Umfang oder Umfang unterscheiden werden. Ihrer Meinung nach werden sie frühestens 2020 die volle Gründlichkeit von Blockchain-Innovationen erleben können.Basierend auf den Umfragedaten prognostizieren sie, dass in den nächsten zwei Jahren vorwiegend bankinterne Blockchain-Lösungen oder Interbank-Lösungen entstehen werden, die für die Verwendung in einem Netzwerk von Partnern in Segmenten wie grenzüberschreitenden Zahlungen und digitaler Identifizierung vorgesehen sind. In der nächsten Zeit (2 bis 5 Jahre) werden weitere Interbankenentscheidungen und Fälle auftreten, an denen Aufsichtsbehörden beteiligt sind, insbesondere im Bereich der dokumentarischen Operationen. In den folgenden Jahren (5 Jahre oder länger) werden wir eine breitere Verbreitung von Blockchain im Bereich Finanzdienstleistungen und im Bankenökosystem erleben.Die Autoren der Studie erwarten auch, dass die Verbreitung von Blockchain-Anwendungen bis 2020 ein Ausmaß erreichen wird, das ausreicht, um sie in größere Ökosysteme einzubeziehen, wobei die Regierung und Unternehmen aus anderen Branchen und möglicherweise sogar Endnutzer einbezogen werden.Straße voraus

Die Ergebnisse der Studie zeigen, dass die Blockchain-Technologie in den nächsten zwei Jahren zum Hauptforschungsbereich für Banken werden wird. Die Hauptfrage ist heute nicht mehr, ob sie an der praktischen Umsetzung der Blockchain beteiligt sein werden, sondern wann und wie dies geschehen wird. In dieser Hinsicht unterscheiden die Autoren der Umfrage zwei mögliche Richtungen - interne und externe.Banken können beginnen, die Technologie mit internen Fällen zu beherrschen, die innerhalb ihrer eigenen Infrastruktur überprüft wurden, um anschließend die gesammelten Erfahrungen mit Blockchain in gemeinsamen Projekten mit Industriepartnern anzuwenden.Unter dem Gesichtspunkt der externen Entwicklungsrichtung haben bereits mehrere Banken begonnen, relevante Experimente in Zusammenarbeit mit Technologiepartnern durchzuführen und Konsortien zu bilden.Als nächstes folgt eine kurze Bewertung der Hauptphasen der praktischen Verteilung der Blockchain in den kommenden Jahren, die von den Autoren der Umfrage bereitgestellt wurde.2014–2016. Phase 1. Blockchain-Wertanalyse für die Finanzdienstleistungsbranche- Banken und Vermittler, die Finanzinfrastruktur bereitstellen, haben Branchengruppen gebildet, um Möglichkeiten zu erörtern.

- Schaffung geschlossener Gruppen aus Vertretern der Industrie sowie deren Technologie- und Fintech-Partnern.

- Erstellen Sie branchenweite Partnerschaftsprojekte wie die R3 und Linux Hyperledger Foundation.

2016–2018. Phase 2. Konzeptprüfung- Suchen Sie nach Schlüsselkonzepten, die sich auf das eine oder andere Unternehmen auswirken können, und prüfen Sie die Möglichkeit, Blockchain-Lösungen zu skalieren, um Kosten zu senken und gleichzeitig das richtige Sicherheitsniveau aufrechtzuerhalten.

- , , , .

- — , - - , , .

- , 2017 , , - .

- , .

2019-2020. Phase 3. Die Entstehung einer gemeinsamen Infrastruktur DieAkteure der Branche werden damit beginnen, Blockchain-Produkte einzuführen, die den Anforderungen der einzelnen Geschäftsbereiche entsprechen.Effektive Nutzung kollaborativer Infrastrukturen, APIs und Schnittstellen zur Erweiterung des Technologieumfangs.Mit der Verbreitung von Blockchain werden Konsolidierung und Standardisierung zur Norm.Bisher konkurrierende Finanzinstitute sind sich der Vorteile eines einzigen Ansatzes bewusst, z. B. der Beschleunigung von Handelsprozessen und der Verbesserung von Datenverwaltungsprozessen in Bezug auf den Geschäftsbetrieb.2021–2025. Phase 4. Der Wohlstand von Blockchain-Netzwerken- Finalisieren und stärken Sie Interoperabilitätsstandards und Kommunikationskanäle.

Source: https://habr.com/ru/post/de400569/

All Articles