Während Unternehmen nun ihr Bestes geben, um mit den Trends des

starken Wachstums des E-Commerce und der Welt, die

sich auf mobile Technologien konzentriert, Schritt zu halten, verschwinden physische Schnittstellen allmählich in der Geschichte. Die diesjährigen Veranstaltungen geben Anlass zu der Annahme, dass die Verbesserung der Erfahrung im Umgang mit physischen Schnittstellen nach Henry Fords Worten ein vergeblicher Versuch sein könnte, ein Pferd besser zu füttern, anstatt in den Erwerb eines Autos zu investieren.

Das Problem ist jedoch nicht nur, dass die Unternehmen die Haupttrends noch nicht „eingeholt“ haben, sondern auch, dass sie die vielfältigen Möglichkeiten erkunden, die Ragech oder komplexe Banklösungen für Unternehmen bieten.

Fintech-Trends erlauben keine Prognose für die Zukunft, stellen jedoch häufig nur eine vorübergehende Geschäftsmöglichkeit dar, ohne dass ein offensichtlicher Grund ein starkes Wachstum zulässt

In der heutigen Welt gibt es eine riesige Community von mehr als 7,2 Tausend Fintech-Startups, was zweifellos Vorteile in einer Vielzahl von Marktsegmenten bringt, wie die

Demokratisierung internationaler Geldtransfers,

grenzüberschreitende Zahlungslösungen , die Hindernisse für Unternehmen beseitigen,

Inklusivität durch die Schaffung von Identifikationsinstrumenten auf Blockchain und vielen anderen.

Auf der anderen Seite ist jeder Unternehmer ein Geschäftsmann, und jedes Startup ist ein riskantes Unternehmen, das ein bestimmtes reales Ziel verfolgt, das Niveau der Selbstversorgung zu erreichen und letztendlich Gewinn zu erzielen. Bei der Bewertung von Geschäftsmöglichkeiten greifen Unternehmer unter anderem auf Prognosen zurück, indem sie die Größe des Marktes, die potenzielle Nachfrage und die Branchentrends in verschiedenen Segmenten bewerten und sich Vorbilder ansehen, die in dem einen oder anderen für sie interessanten Segment erfolgreich funktionieren.

Warum die Welt mehr als tausend Zahlungsunternehmen?

Wenden wir uns dem Zahlungsbereich zu. Ihre wichtigsten Vorbilder sind Stripe, Square Cash, PayPal, M-Pesa, AliPay und Venmo. Dank ihres Erfolgs sind weltweit bereits mehr als 1.000 Zahlungsunternehmen tätig. Und warum nicht diese Gelegenheit nutzen? Am Ende des dritten Quartals 2016

beliefen sich die PayPal-Einnahmen aus der mobilen Zahlungsabwicklung

auf rund 26 Milliarden US-Dollar - 56% mehr als im Vorjahr. Der Gewinn aus mobilen Zahlungen macht 29% des gesamten Quartalsvolumens des Unternehmens aus. Nach den Prognosen seines Chief Directors Daniel Shulman wird PayPal durch die Arbeit mit Zahlungen in diesem Segment in den nächsten 12 Monaten einen Gewinn von 100 Milliarden US-Dollar erzielen.

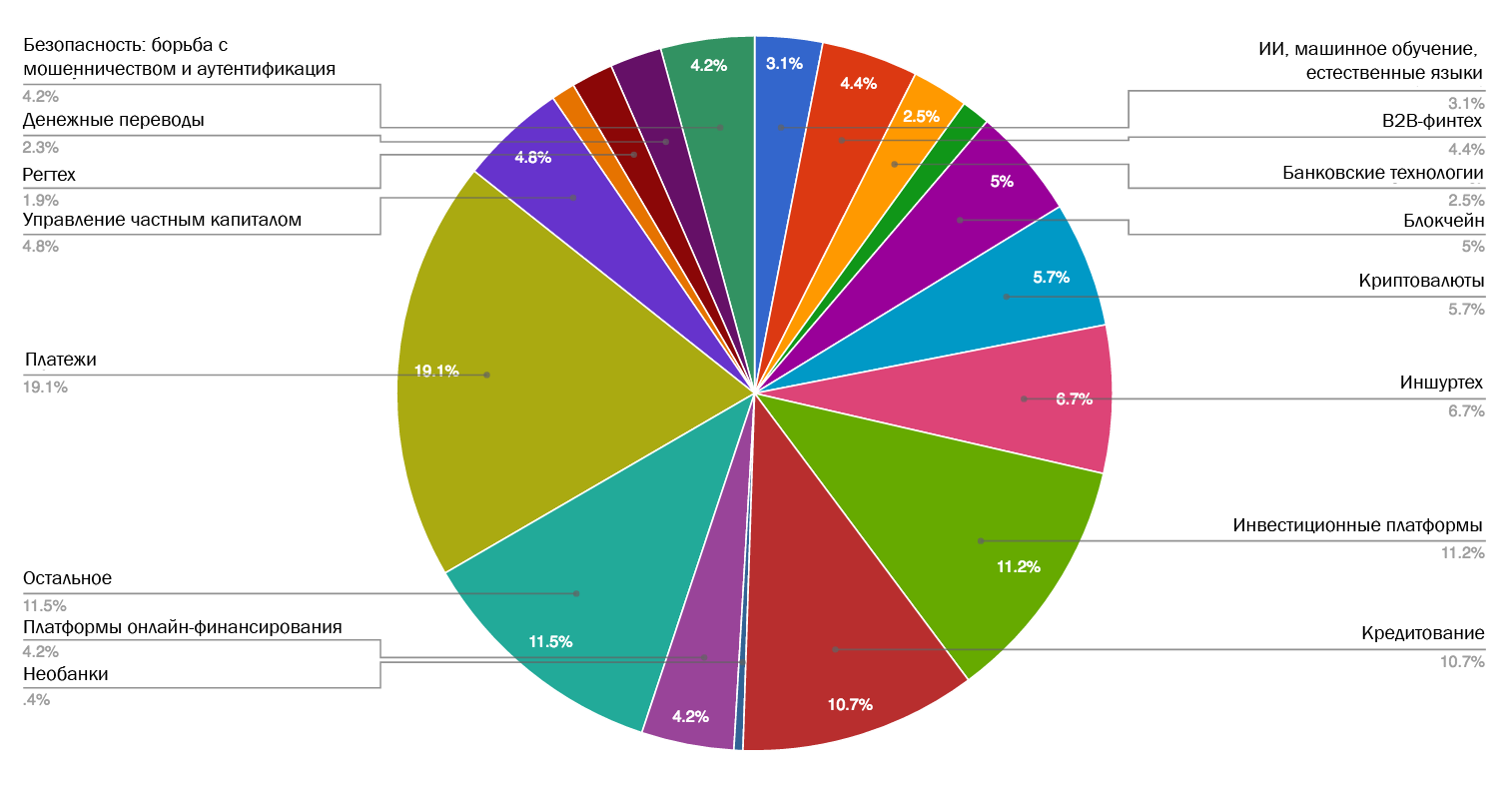

Es überrascht nicht, dass Zahlungen, Kredite und Finanzierungen nach

wie vor sehr beliebte und gut finanzierte Segmente sind. Laut der LTP

MEDICI-Datenbank stellen Segmente der Zahlungsbranche wie Mobile Wallets und Zahlungen den größten Teil des „Payment Pie“ dar: Mehr als 34% der Akteure in diesem Bereich sind in diesem Bereich tätig.

Quelle: MEDICI

Quelle: MEDICIVor dem Hintergrund eines sehr klar nachvollziehbaren und für alle Branchen gemeinsamen

Fokus auf mobile Technologien verspricht die Teilnahme am Mobile-Payment-Markt offenbar einen offensichtlichen Gewinn. Trotz des längst vergangenen Wow-Effekts von mobilen Zahlungen erscheinen Startups in diesem Bereich immer noch mit beneidenswerter Regelmäßigkeit und ignorieren die sehr logische Frage, ob Verbraucher in ihren Telefonen wirklich eine andere Zahlungsanwendung benötigen. Unterscheidet sich die Erfahrung, die jede neue mobile Zahlungsmethode bietet, grundlegend und radikal von anderen Anwendungen in diesem Segment? Gibt es wirklich neue „

blaue Ozeane “ vor uns? Die Antworten auf diese Fragen sind höchstwahrscheinlich (oder sogar mit Sicherheit) negativ.

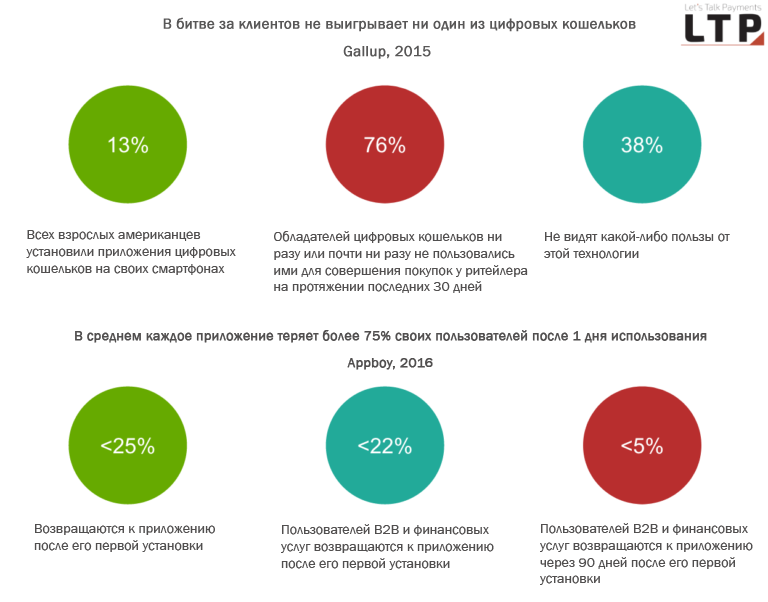

Laut einer Gallup-Studie aus dem Jahr 2015 hatten zum Zeitpunkt der Umfrage nur 13% aller erwachsenen Amerikaner digitale Geldbörsen auf ihren Smartphones installiert. Darüber hinaus haben 76% der Inhaber digitaler Geldbörsen sie in den letzten 30 Tagen nie oder fast nie zum Einkaufen bei einem Einzelhändler verwendet. Die inkohärente Erfahrung und die einzelnen Inseln mobiler Zahlungslösungen sind heute eher ein

Hindernis für die Entwicklung des gesamten Segments.

Darüber hinaus treten bei den meisten Anwendungen Probleme mit der Benutzerbindung auf: Schätzungen zufolge

kehren <25% der Benutzer nach der Erstinstallation zur Anwendung zurück, und die gesamte Kundenbindungsrate sinkt innerhalb einer Woche nach der Installation auf 11%. Nach 45 Tagen sinkt diese Zahl auf 5% und fällt nach 90 Tagen auf 4,1%.

Wir werden nicht auf das Geschäftsmodell von Fintech-Startups eingehen, das seit langem

viele Fragen aufwirft, insbesondere diejenigen, die

das Kreditsegment repräsentieren. Ich werde auch nicht langsam aber sicher auf die Entwicklung von Bankanwendungen eingehen, die in Bezug auf die Bequemlichkeit fast mit anderen Anwendungen Schritt gehalten haben und nicht nur die grundlegende Funktionalität der Verwaltung von Kredit- / Debitkonten bieten, sondern auch viele andere qualitativ umgesetzte Ideen, mit denen sie ihren Marktanteil gewinnen können. Märkte wie Indien sind voraus: Die Verbreitung von Technologie und Geschäftsmodellen in ihnen verdient besondere Aufmerksamkeit.

Und doch gibt es keinen Silberstreifen

Es muss jedoch anerkannt werden, dass die Aktivitäten der Fintech-Community viele bedeutende Erfolge ermöglicht haben. Hier sind einige davon:

- Neubewertung der Rolle der Benutzeroberfläche und der Wahrnehmung von Produkten durch Benutzer im Bereich Finanzdienstleistungen

- Demokratisierung von Finanzprodukten ( Investitionsanträge )

- Fintech-Lösungen im Bereich des grenzüberschreitenden Zahlungsverkehrs ermöglichen es, das Geschäft durch Kostensenkung auszubauen

- Die Entwicklung gut entwickelter Strategien zur Pflege von Kundendossiers (alternative Mechanismen zur Bewertung der Kreditwürdigkeit und Datenverarbeitung)

- Günstigere internationale Überweisungen

- Verwenden von Behavioral Science zum Erstellen erweiterter Sicherheitslösungen

- Reibungslose Integration von Zahlungen , die zum Wachstum des E-Commerce beigetragen haben

- Andere

Um zu verstehen, wo sich die Welt insgesamt bewegt und insbesondere der Finanzbereich, folgen Sie den sektorübergreifenden Führern

Wie bereits erwähnt, ist der Versuch, anhand der Analyse der Situation in der Fintech-Sphäre zu verstehen, was um uns herum geschieht, wie ein Blick in den Weltraum: Das Sternenlicht, das uns erreicht, erschien vor langer Zeit und weit von uns entfernt, und daher sehen wir Objekte jetzt tatsächlich als Sie waren vor einiger Zeit. Ebenso ist die derzeitige Sättigung des Zahlungsverkehrsmarktes ein Indikator für den Erfolg von Pionieren, die vor einem Jahrzehnt ihre Arbeit aufgenommen haben. All dies bedeutet jedoch nicht, dass mobile Zahlungen derzeit die vielversprechendste Gelegenheit darstellen.

Was sollten wir also tun, um die Richtung, in die sich die Finanzdienstleistungsbranche entwickelt, besser zu verstehen? Wer wird den Ball, das institutionelle Bankwesen oder Fintech-Startups regieren? Eine der möglichen Optionen besteht darin, auf Fortschritte in Bereichen zu achten, die die Grundlage für das unabhängige Wachstum von Finanzdienstleistungen bilden - Informationstechnologie, Computercomputer und ähnliche. Mit anderen Worten, die Frage ist, wie sich die zugrunde liegenden Hardware- und Softwaretechnologien ändern und wer zu diesen Änderungen beiträgt oder sie implementiert.

Schauen wir uns einige Beispiele für „nicht verwandt“ mit dem Thema Veränderungen in verschiedenen Sektoren an und zeigen, welche Trends an Stärke gewinnen und warum:

Auslaufen physischer Schnittstellen zugunsten von Sprache und virtueller Realität

In jüngster Zeit gab es eine Reihe von Änderungen, die die Beziehung zwischen Unternehmen und Verbrauchern über Bildschirme und physische Schnittstellen hinaus entscheidend verändert haben. Noch wichtiger ist, dass diese Änderungen nicht aus der Finanzwelt stammen. Schauen wir uns einige Beispiele von Unternehmen an, die alternative interaktive Schnittstellen fördern:

Apple

Dies ist ein

bemerkenswertes Patent für ein Heim-Sprachsteuerungssystem und andere verwandte Entwicklungen.

Brian Rommele von Pay Finders führte eine detaillierte Analyse dieses merkwürdigen Patents durch und untersuchte die zukünftige Entwicklung von Siri anhand eines der Beispiele in seinem Text. Es beschreibt die Situation, in der Siri auf die Türklingel antwortet und als Vermittler zwischen Gastgebern und Gästen fungiert.

„Dies ist eine ernsthaft verbesserte Siri, deren Verhalten weitgehend auf dem Kontext und der Anwendung der Blackboard- Architektur für die Interaktion basiert. Wir sehen Apples soliden Ansatz bei der Entwicklung von Technologien für die hausorientierte räumliche Sprachsteuerung. Das Patent beschreibt mehrere weitere Szenarien, die die Fähigkeiten von Siri erheblich erweitern “, erklärt Rommele.

Amazon

Zuletzt veröffentlichte Amazon ein

Sprachgerät mit Bildschirm und Kamera, das bald von Experten fast unter dem Mikroskop untersucht wurde. Das Gerät kombiniert die folgenden Funktionen:

Amazon stellt seine sprachaktivierte Technologie auch

öffentlich zur Verfügung und bietet Entwicklern Zugriff auf dieselben Tools, mit denen Alexas digitaler Assistent funktioniert. Diese Funktionen werden von der Amazon Lex-Plattform bereitgestellt, die Sprach- und Texterkennung mit Konversationsinteraktionen kombiniert. Es wurde erstmals

Ende 2016 angekündigt und befand sich dann „in der Phase vor dem Start“. Laut neuen

Reuters-Daten wird es derzeit jedoch unter Entwicklern verteilt.

Google

Google Assistant wächst schnell an Funktionalität und wird intelligenter, versteht mehr und erweitert die Aufgaben. Google Assistant kann mit anderen Assistenten chatten und mit Kalendern arbeiten. Rommele weist unter anderem darauf hin, dass Google Home eine eigene offene Plattform für Entwickler und Zugang für 70 verschiedene Hersteller haben wird, die Produkte im Smart Home-Segment entwickeln.

Darüber hinaus gab es kürzlich, am 18. Mai, Berichte, wonach Google hart daran gearbeitet hat, YouTube VR im Rahmen des Updates für die Anwendung und die Daydream-Plattform insgesamt die Funktion "Raumpräsenz" hinzuzufügen. Die neue Funktionalität wurde noch nicht eingeführt, ihre Eröffnung ist jedoch für einen späteren Zeitpunkt in diesem Jahr geplant. Nach dem Start können YouTube-Nutzer beispielsweise im allgemeinen Voice-Chat chatten und gemeinsam Panorama-Videos ansehen. Eine solche einzigartige Erfahrung zielt darauf ab, das Gefühl zu schaffen, Inhalte mit Menschen zu teilen, die sich zusammen im selben Raum befinden. Benutzer werden in einen Gemeinschaftsraum gebracht, in dem Panorama-Videos angezeigt werden können. Jeder von ihnen wird durch seinen dreidimensionalen Avatar dargestellt.

Facebook

Facebook wiederum setzt auf Augmented Reality - eine aufstrebende Technologie, die den Effekt erzeugt, nützliche virtuelle Informationen über die reale Welt zu legen und Smartphones letztendlich durch Brillen oder Kontaktlinsen zu ersetzen.

Beispiele für die Verwendung neuer Schnittstellen im Versicherungs- und Finanzsektor:

- Die Spracherkennungstechnologie wird in der Versicherungsbranche bereits immer beliebter. Laut Chipin hat Fukoku Mutual Life Anfang Januar dieses Jahres beschlossen, 34 seiner Mitarbeiter durch IBM Watson Explorer AI zu ersetzen, das unstrukturierte Text-, Audio- und Videodaten analysieren und interpretieren kann, um die Höhe der Versicherungsansprüche zu berechnen.

- Im Dezember 2016 nutzte Capital One als erstes Finanzinstitut die Dienste von Cortana. Das Unternehmen investiert aktiv in Sprachtechnologie, um die Effizienz seiner Dienste zu steigern. Kunden von Capital One können jetzt ihre Gelder in einem lebhaften Dialog verwalten, für den keine manuelle Dateneingabe mit Cortana erforderlich ist.

Ein Unternehmen ging um die Welt, um beispiellose Rechenleistung bereitzustellen, und seine Haupttätigkeit bezieht sich nicht auf Finanzen.

Der Hauptvorteil, der der Überlegenheit von Fintech-Startups gegenüber institutionellen Lösungen zugrunde lag, war lange Zeit die technologische Komponente. Noch vor wenigen Tagen wurde sogar die Exzellenz von Fintech von einem Unternehmen in Frage gestellt, das eine sehr weit entfernte Beziehung zu Finanzdienstleistungen oder Fintech unterhält. Es geht um IBM.

Der Blue Giant

kündigte die Schaffung eines Prototyp-Prozessors für den ersten kommerziellen Quantencomputer an. Dies ist der erste Versuch der Branche, einen kommerziell erhältlichen universellen Quantencomputer für Wirtschaft und Wissenschaft zu entwickeln. Fachleute

betonen, dass eine Plattform, die in der Lage ist, außerhalb des Raums von Nullen und Einsen zu „denken“, bereits Aufgaben lösen kann, die zuvor für klassische Computersysteme als zu komplex angesehen wurden. Dies bedeutet, dass sie jetzt Probleme aus Bereichen wie Pharma, KI, Finanzdienstleistungen und Logistik lösen kann, an die wir vorher noch nicht einmal gedacht haben.

Während Technologien wie KI Muster finden können, die tief in riesigen Datenfeldern verborgen sind, können Quantencomputer Lösungen für wichtige Probleme finden, bei denen es keine Muster als solche gibt, und die Anzahl der möglichen Optionen, die berücksichtigt werden müssen, ist zu groß, um mit klassischen Computern verarbeitet zu werden. Im Rahmen dieser Initiative lädt IBM interessierte Kreise ein, gemeinsam nach neuen Möglichkeiten zu suchen, die dieser völlig andere Computeransatz bieten kann.

Derzeit hat das IBM Q-Projektteam seine beiden

leistungsstärksten Universalprozessoren für das Quantencomputing erfolgreich entwickelt und getestet - eine Leistung, die selbst Watsons Fähigkeiten verblassen lässt: Das Allzweck-Quantenprozessorregister besteht aus

16 Qubits , während Geschäftsbenutzern eine experimentelle Stichprobe angeboten wird aus dem Register auf 17 Qubits. In kürzester Zeit übernahm ein großes Technologieunternehmen

die Führung in einem Wettbewerbsrennen und nahm alle Vorteile

weg , die Startups von den Plattformen Regex, AI, Robo-Beratung, Handel und Investment sowie allen anderen Segmenten, deren Innovationskraft auf ihrer Fähigkeit zur Verarbeitung und Extrahieren Sie Wert aus riesigen Arrays strukturierter und unstrukturierter komplexer Daten.

„Die heute angekündigten bedeutenden technischen Verbesserungen werden es IBM ermöglichen, die Funktionen zukünftiger Prozessoren auf 50 oder mehr Qubits zu erweitern und Rechenleistung zu demonstrieren, die über die heutigen klassischen Computer hinausgeht. - kommentierte die Entwicklung von Arvind Krishna, Direktor von IBM Research und Hybrid Cloud: „Diese leistungsstarken Aktualisierungen unserer Quantensysteme, die über die IBM Cloud bereitgestellt werden, ermöglichen es uns, neue Horizonte und praktische Anwendungen zu eröffnen, deren Untersuchung fast unmöglich ist, wenn nur klassische Computer verwendet werden.“

Einige Schlussfolgerungen aus den obigen Beispielen

- Die folgenden bedeutenden Entwicklungen im Bereich Finanzdienstleistungen oder Fintech werden nicht immer mit Entdeckungen in diesen Branchen verbunden sein , sondern vielmehr mit den Umgebungen, die Entscheidungen zugrunde liegen - dh Hardware- und Softwaretechnologien. Der nächste große Sprung wird von Technologieunternehmen gemacht, die moderne Standards definieren und Fortschritte bei der Verbesserung der Rechenleistung und der Zugänglichkeit dieser neuen Möglichkeiten für die kommerzielle Nutzung erzielen.

- Startups aus allen Segmenten, deren Wettbewerbsvorteil in der einen oder anderen Form auf der Datenverarbeitung und dem Extrahieren nützlicher Elemente beruht, sollten in Betracht ziehen, auf ein völlig anderes Niveau der Rechenfähigkeiten zu wechseln . Sie sollten auch verstehen, wie sich interaktive Schnittstellen entwickeln, um nützliche Dienste durch die richtige Auswahl von Kanälen bereitzustellen. Insbesondere sprechen wir über Segmente wie KI-Lösungen, Regtech, Investitionen, Handel und Robo-Berater (JPMorgan-Experten haben bereits ihre Zweifel an der Zukunft der letzteren geäußert ).

- Herkömmliche Benutzeroberflächen werden von einflussreichen Spielern wie Amazon, Google, Facebook und Apple auf ihre Stärke getestet . Als Alternative zu physischen Schnittstellen arbeiten Riesen an Sprachassistenten und VR. Assistenten, die mit einem einzigen Informationsraum verbunden sind, werden intelligenter und funktionaler und beginnen, die natürliche Sprache besser zu verstehen und Bilder zu erkennen. Die Wette auf physische Schnittstellen und mobile Technologien kann die Wahrung der Relevanz vor dem Hintergrund der Entwicklung von Sprachlösungen nicht mehr garantieren. Die Besessenheit von Facebook von der Idee, Smartphones zu eliminieren, und der Wunsch, den virtuellen Raum zu erobern, können dazu führen, dass klassische Schnittstellen und Lösungen, die für sie entwickelt wurden, letztendlich aus der Mode kommen.