In den letzten drei Jahren gab es viele Entwicklungen im Bereich des Zahlungsverkehrs - und allgemein im Bereich des Handels.

PayPal

freundete sich mit Kartennetzwerken und deren Herausgebern an.

Indien

demonstrierte seine Währung und startete ein Programm zur Einführung digitaler Zahlungen.

Amazon hat mit Alexa Voice Commerce und ein Portfolio von Anwendungen und Geräten

gestartet , die es nun den Verbrauchern zur Verfügung stellen.

Selfie Pay

ist Realität geworden .

Walmart

kaufte Jet.com, um sein E-Commerce-Geschäft zu stärken.

Die schnelle Bezahlung der Akkordarbeit

gab der Entwicklung der Wirtschaftlichkeit der Akkordarbeit

einen starken Impuls .

Zahlungen bringen uns dem Tag näher, an dem wir Schecks ablehnen können (

#killthecheck ).

Die Bemühungen zur Betrugsbekämpfung im Zahlungsverkehr haben das Ausmaß des Online-Betrugs um etwa ein Drittel verringert.

In den letzten drei Jahren wurde jedoch nichts unternommen: Die Verbraucher wurden nicht dazu ermutigt, Smartphones als digitalen Formfaktor für Zahlungen in Siedlungen in physischen Geschäften zu verwenden.

Tatsächlich

lesen sich die Ergebnisse

der PYMNTS / InfoScout-Studie „Implementierung und Nutzung mobiler Zahlungen“ in den letzten neun Quartalen ungefähr so: Die Verbraucher haben keinen ausreichenden Grund, sie nicht zu vergessen, obwohl sie das Telefon normalerweise in einer Hand im Geschäft halten, während die andere Nehmen Sie die Plastikkarte heraus, um an der Kasse zu bezahlen.

Mobile Wallets verwenden

Lassen Sie uns klarstellen, was wir unter „Verwendung“ verstehen: Dies ist der Prozentsatz der Personen, die eine Zahlungsmethode auf ihrem Telefon haben und in einem Terminal bezahlen, das diese Methode unterstützt, und schließlich derjenigen, die sie tatsächlich für einen Kauf verwenden.

Die Zurückhaltung, eine Lederbrieftasche gegen eine elektronische auszutauschen, verschwindet nicht, trotz der Verbreitung von NFC-fähigen Terminals für "[den gewünschten Namen einfügen] Pay", die eine kontaktlose Kommunikation erfordern, um die Zahlung einzuleiten - eine eher ernüchternde Realität für den "Großvater" aller "Pay" - Apple Pay - trotz der begeisterten Erwähnung von Apple Pay durch Apple-Direktor Tim Cook in ihrem jüngsten

Gewinnbericht letzte Woche.

Laut ihm ist Apple Pay

möglicherweise "derzeit der kontaktloseste Zahlungsdienst Nummer eins auf Mobilgeräten, auf den 90% aller Transaktionen weltweit entfallen". Aber das ist sehr ähnlich zu sagen, dass Sie der beste von allen drei Dritteln in der Klasse der Dreien sind: Er bleibt immer noch die Klasse der Dreien.

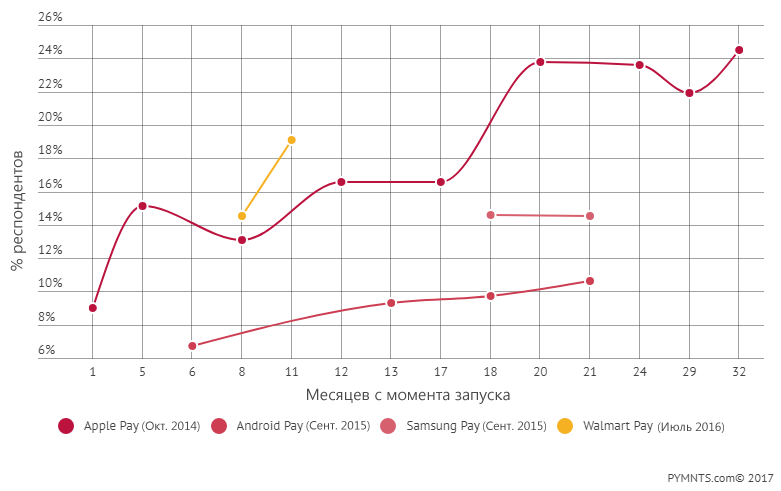

Verwenden von Apple Pay

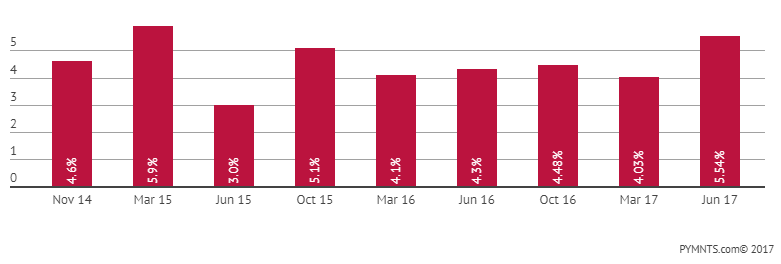

Nach fast drei Jahren - nach all dem Hype und den enormen Investitionen in Werbung und Verkaufsförderung - kann Apple Pay nicht einmal 6% seiner Nutzung auf dem größten Zahlungsmarkt der Welt ausmachen.

Nach unseren Ergebnissen liegt die durchschnittliche Nutzung über neun Quartale bei etwa 4,5%. Obwohl ein Maximum von 5,9% festgestellt wurde und der Indikator im letzten Quartal 5,5% erreichte, bleibt der Trend trotz des Wachstums in diesem Quartal unverändert.

In dieser Phase seines Lebens- und Reifezyklus stellt sich die Frage: Wird er jemals in der Lage sein, diese Obergrenze zu durchbrechen?

Ende Juni, als die nächste Umfrage durchgeführt wurde, gaben 24,5% der Befragten an, Apple Pay zum ersten Mal ausprobiert zu haben, verglichen mit 21,9% im März. Und 5,5% gaben an, damit Einkäufe zu bezahlen, was im Juni mehr als 4%, im März 2015 jedoch weniger als das Maximum beträgt.

Es ist schwer zu verstehen, ob dies der Beginn eines sequentiellen Aufwärtstrends oder eines anderen Sprunges ist, aber statistisch gesehen sah es wie ein weiterer zufälliger Sprung entlang einer eher düsteren Trendlinie aus. Als wir die Verbraucher fragten, wie oft sie Apple Pay zum Bezahlen in einem physischen Geschäft verwendet haben, antworteten sie, dass sie dies in etwa 18% der Fälle getan hätten. Seit März hat sich diese Zahl nicht geändert und ist seit Oktober 2015 weiter rückläufig.

Es gibt jedoch eine Ausnahme von dieser Geschichte:

Walmart Pay .

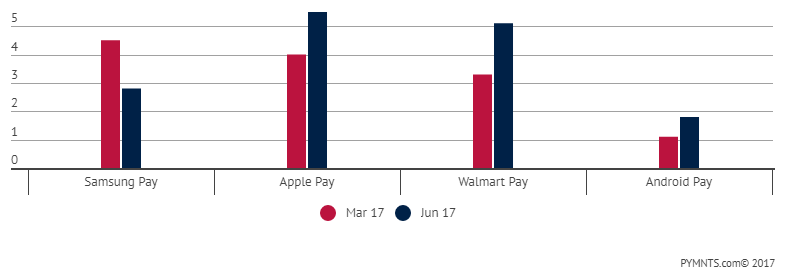

Seit März haben wir beobachtet, wie die Häufigkeit der erstmaligen Nutzung von Walmart Pay um 31,7% auf 19,1% der Befragten gestiegen ist. Die Anzahl derjenigen, die eine Anwendung auf einem Smartphone haben und diese zur Zahlung verwenden,

stieg um 53,5% auf 5,08% der Befragten.

Dieser Sprung ist an sich nicht interessant, aber wegen der Geschwindigkeit, mit der Walmart Pay Benutzer, die ihn zum ersten Mal ausprobiert haben, dazu zwingt, ihn erneut zu verwenden. Eine Nutzung in Höhe von 5,03% wird nach nur einem Jahr auf dem Markt beobachtet, und dieses Quartal bleibt nur geringfügig hinter dem Apple Pay-Indikator von 5,5% zurück, der bereits seit dem dritten Jahr auf dem Markt ist.

Die Häufigkeit der Verwendung von Walmart Pay ist ebenfalls eine interessante Geschichte.

Fast 50% (genauer gesagt 47,2%) der Befragten, die bei Walmart einkaufen, geben an, dass sie es bei jeder Gelegenheit genutzt haben - nur 6,6% gaben an, dass sie nie daran gedacht haben, es überhaupt zu nutzen.

Dies bedeutet jedoch nicht, dass Walmart nicht vor schwierigen Aufgaben steht. Der größte Konkurrent von Walmart Pay ist Bargeld - laut Verbrauchern wird es früher anstelle von Walmart Pay verwendet, und viele von ihnen verwenden es immer noch, wenn sie Einkäufe tätigen. Das Gleiche gilt für EBT-Karten, die noch nicht zur Zahlung in einer digitalen Geldbörse registriert werden können. Dies sind zwei große und wichtige Themen für Walmart Pay.

Verwenden einer mobilen Geldbörse: Monate nach dem Start

Es scheint jedoch, dass die Beliebtheit von Walmart Pay nicht in der Möglichkeit liegt, Einkäufe mit der Anwendung im Geschäft zu bezahlen, sondern in einer

Reihe zusätzlicher Funktionen , die den Zahlungsprozess an der Kasse begleiten.

Dies ist jedoch nicht einmal eine Zahlung im traditionellen Sinne des Wortes.

Tatsächlich identifiziert der Walmart Pay QR-Code den Benutzer bereits vor Beginn des Zahlungsvorgangs. Danach kann der Verbraucher das Telefon wieder in seine Tasche stecken. Der Prozess der Verwendung von Gutscheinen, Aktionscodes, Sparfänger-Boni und Geschenkkarten (falls vorhanden) beginnt in der Anwendung und bietet dem Verbraucher alle Möglichkeiten, bis die Zahlung abgeschlossen ist. Walmart Pay unterstützt auch die Bestellung mobiler Lebensmittel, mit der Sie zum Autofenster gelangen, Online-Einkäufe und Barzahlungen im Geschäft sowie jetzt eine Reihe von Finanzdienstleistungen, einschließlich Einsparungen.

All dies ging viel weiter als Apple Pay, das immer noch versucht, diese Store-Quest zu durchlaufen (und anscheinend völlig falsch gelaufen ist).

Die Integration von Filial-Treueprogrammen in Apple Pay klingt verlockend - bis Sie an dem Punkt angelangt sind, an dem Sie noch in der Schlange stehen müssen, um an der Kasse zu bezahlen, um zur Kasse zu gelangen und zu bezahlen. Laut unseren Befragten funktioniert die Verwendung einer Karte in dieser Phase einwandfrei, zumal die Verwendung von Kartenzahlungssystemen bei der Bezahlung von Einkäufen in den meisten Geschäften heutzutage recht schnell ist.

Sie können sagen: Warten Sie, aber Tim Cook sagte kürzlich während einer Telefonkonferenz über die Finanzaktivitäten des Unternehmens, dass 3/4 der Apple Pay-Transaktionen außerhalb der USA stattfinden, wo sich die mobile Zahlungsinfrastruktur schneller entwickelt als in den USA ".

Kann dieses Land trotz der Tatsache, dass alle innovativen Zahlungsinnovationen aus den USA stammen (wenn ich es laut vorlese, würde ich einen großen Anteil an Sarkasmus in meiner Stimme hören), mehrere Jahre hinter den allgegenwärtigen kontaktlosen Zahlungsterminals zurückbleiben? Laut Statistik akzeptieren 52% der Verkäufer in den USA kontaktlose Zahlungen, darunter viele erfolgreiche kleine Unternehmen wie Coffeeshops und Bäckereien, die mit integrierten Verkaufsterminals wie Clover und Square arbeiten.

Leider kann dies nicht der Grund sein, warum Apple Pay die Verbraucher in den USA nicht gewinnt - obwohl dies einst eine gute Entschuldigung für die geringe Beliebtheit von Apple Pay in seiner Heimat sein könnte - und ehrlich gesagt wurde ich bei der Überprüfung ihrer frühen Strategie kritisiert ein Zahlungssystem starten.

Aber was ist mit den anderen globalen Märkten, auf die 75% der Apple Pay-Transaktionen entfallen?

Wie viel kostet Apple Pay und wo verwenden Verbraucher es?

Vielleicht in Großbritannien, wo kontaktloses Bezahlen nicht sehr beliebt ist?

Vielleicht in Australien, wo große Banken versuchten, Apple Pay zu blockieren, weil sie keine 15 Basispunkte erhalten wollten. Apple Pay mit eigenen kontaktlosen Geldbörsen?

Vielleicht in Japan, wo in den letzten 15 Jahren keine mobile Geldbörse an Popularität gewonnen hat und wo die Verwendung von Apple Pay wie in Großbritannien nicht sehr beliebt zu sein scheint?

Vielleicht in einem der neuen Märkte wie Schweden oder Dänemark, in denen digitales Bezahlen ein wesentlicher Bestandteil des Lebens ist, aber wo sind die lokalen Systeme wie Swish und Dankort, die heute weit verbreitet und genutzt werden, so beliebt?

Die kurze Antwort auf diese Frage lautet, dass wir es nicht wissen und es vielleicht nie wissen werden.

Die wahrscheinliche Antwort auf diese Frage ist unwahrscheinlich, denn wenn dies tatsächlich der Fall wäre, hätte Apple darüber gesprochen.

Beispiel: Selbst als Apple letzte Woche in seinem Ergebnisbericht alle Gründe für Serviceeinnahmen als Antwort auf die Frage eines Analysten auflistete, war diese Liste alles andere als Apple Pay. Niemand kam auf diese Frage zurück.

Es ist bekannt, dass Apple Pay nicht in China verwendet wird, wo sich das Unternehmen auf die Zukunft verlässt und wo Apple Pay als mobile Zahlungslösung Benutzer mit Werbeaktionen und Geschenken bombardiert, damit sie das System ausprobieren können.

Es versteht sich, dass China für Apple als zweitgrößte Volkswirtschaft der Welt Priorität hat. Es gibt nur ein Problem: Apple ist nicht zu Chinas oberster Priorität geworden.

Als Unternehmen hat Apple seit 2012 in China Umsatzverluste verzeichnet, die im letzten Quartal um 10% zurückgingen, nachdem sie gegenüber dem Vorquartal um 14% gefallen waren. Laut einer Studie von

China Channel hat Apple einen Anteil von ~ 9% am Mobilfunkmarkt in China und einen Anteil von 0% am Zahlungsmarkt (ich denke, die Zahlen sind einfach abgerundet!). In China gilt Apple als Luxusmarke, aber jetzt ist es eines der vielen Telefone, die chinesische Verbraucher kaufen, um auf die wichtigsten Dinge für chinesische Verbraucher zuzugreifen: WeChat und andere Chat-, Spiele- und kommerzielle Anwendungen des mobilen Ökosystems.

Laut einem Bericht von China Channel verwenden 67% der chinesischen Verbraucher Alipay- oder WeChat Pay-QR-Codes, um im Geschäft zu bezahlen, 22% verwenden UnionPay-Karten und 11% verwenden Bargeld (und null Prozent verwenden Apple Pay). Als 4.000 chinesische Verbraucher gebeten wurden, zwischen WeChat und Apple Pay zu wählen, entschieden sich 88% für WeChat - und nur 4% für Apple. Das Apple App-Ökosystem, das für Verbraucher in anderen Ländern sehr attraktiv ist, hat für den chinesischen Verbraucher, der von WeChat alles bekommt, was wir brauchen, wenig Anklang gefunden.

In Indien ist Apple auch kompliziert.

Laut

Kantar macht der Marktanteil von

Apple von 1,3 Milliarden Menschen, in denen funktionale Telefone mit einem jährlichen BIP-Wachstum von 7% weiterhin dominieren, 3% des Smartphone-Marktes aus. Von diesen 1,3 Milliarden Menschen leben 70% außerhalb von Großstädten, und 93% der Landbewohner haben noch nie digitale Überweisungen getätigt.

Nun, und was ist das Problem, fragen Sie - vor allem angesichts der Tatsache, dass zwei Drittel der Bevölkerung unter 35 Jahre alt sind?

Preise und Wettbewerb

Der Durchschnittspreis für ein Smartphone beträgt

155 US-Dollar . Apples Pläne zur Herstellung von Smartphones in Indien deuten darauf hin, dass sie für 455 US-Dollar verkauft werden. Billigere und qualitativ hochwertigere Smartphones chinesischer OEMs machen derzeit 51,4% des indischen Marktes aus - eine Steigerung von 142% gegenüber dem Vorjahr. Mobile Wallet-Systeme, die durch Dämonisierung verursacht werden und von der Hardware unabhängig sind, sind sehr beliebt. Paytm, unterstützt von SoftBank und Alipay, hat 200 Millionen Nutzer und wächst weiter. Oxigen, MobiKwik, PayU / Citrus Pay sowie PayPal / Netzwerk-Partnerprogramme und Kartennetzwerke mit QR-Codes des Bharat-Systems hatten die gleichen Ausgangspositionen auf dem Markt, wo die Telefonhardware weitgehend nur die Grundlage für die Möglichkeit digitaler Zahlungen ist, die sich verbessern und vereinfachen den finanziellen Teil des Lebens des indischen Verbrauchers.

Was bedeutet das alles?

Nach neun Quartalen der Verfolgung von 8.000 Verbrauchern pro Quartal kann ein Urteil gefällt werden.

US-Verbraucher möchten keine neue Zahlungsmethode für die alte Zahlungsmethode an der Kasse.

Stattdessen möchten sie, einschließlich der iPhone-Besitzer, ein neues System entwickeln, bei dem die Zahlungsweise für Einkäufe in Geschäften nicht so ineffizient ist. Sie

sehen angeschlossene Geräte als eine Möglichkeit, neue Zahlungsmethoden zu verwenden.

Mit anderen Worten, Verbraucher benötigen eine neue Zahlungsmethode mit der neuen Bargeldmethode.

Die Verschmelzung von Online- und Offline-Welten - und Verbrauchermöglichkeiten für Einkäufe und Bezahlung für Einkäufe, über die ich seit 2010 geschrieben und gesprochen habe - sind nicht nur leere Worte. Dies ist eine Beschreibung dessen, was Verbraucher von digitalen Zahlungen erwarten.

Und auch was Verbraucher verwenden.

Wir können nur ein Beispiel nennen - eine

vorläufige mobile Bestellung , die bei allen Marken, die damit begonnen haben, äußerst beliebt ist. Es macht mehr als 50% der Transaktionen während Spitzenlasten aus, und die durchschnittliche Auftragsgröße steigt um 20%.

Es wird auch dazu beitragen, die sogenannten Gewinner und Verlierer in mobilen Geldbörsen zu identifizieren. Sowohl in den USA als auch auf der ganzen Welt.

Oder vielleicht schon bestimmt.