Fintech-Enthusiasten können endlos darüber streiten, wie gut die Vertreter der Finanztechnologiebranche in der Finanzdienstleistungsbranche und im Allgemeinen abgeschnitten haben, und sogar ein gewisses Maß an Wahrheit wird in ihren Aussagen enthalten sein.

In der Tat beweisen mehr als 7.000 Fintech-Start-ups aus der ganzen Welt in der Praxis ihre Fähigkeit, über das für Verbraucher übliche Serviceniveau hinauszugehen. Darüber hinaus stieg der Umfang der Risikoinvestitionen im Bereich Fintech im Jahr 2016 weltweit um 11% auf

17,4 Mrd. USD . Wenn wir über 2017 sprechen, haben wir heute bereits Fintech-Alternativen, die attraktiver aussehen als alle ähnlichen Bankdienstleistungen.

Es gibt jedoch einen Prozess, der diesen triumphalen Marsch unweigerlich beenden wird. Die Konsolidierung der Ressourcen (finanziell, menschlich, technologisch und ideell) in der Finanzdienstleistungsbranche wird das Kräfteverhältnis auf dem Markt wiederherstellen und es wieder in seinen ursprünglichen Zustand zurückversetzen, in dem der größte Teil des Marktes von einer sehr begrenzten Anzahl von Unternehmen kontrolliert wird.

In diesem Zusammenhang ist anzumerken, dass die Bereiche Zahlungen und Kredite wahrscheinlich zu den ersten Segmenten gehören, die anhand ihres Beispiels die Sinnlosigkeit einer Vielzahl von Akteuren demonstrieren werden. Mehr als 1000 Startups von Zahlungen auf der ganzen Welt versuchen, den gleichen Basisdienst unter verschiedenen Zeichen anzubieten. Gleichzeitig sind Zahlungen, Kredite und Finanzierungen Segmente

mit der stabilsten Finanzierung und der größten Angebotsvielfalt. Innerhalb des Zahlungssegments sind mobile Geldbörsen und Zahlungen die beliebteste Branche. Laut der

MEDICI- Datenbank arbeiten bereits rund 34% der Zahlungs-Fintech-Unternehmen darin.

Eine Gallup-

Studie aus dem Jahr 2015 zeigt, dass nur 13% der amerikanischen Erwachsenen digitale Geldbörsen auf ihren Smartphones haben. Die meisten dieser 13% (76%) haben sie im letzten Monat (zum Zeitpunkt der Studie) überhaupt nicht oder praktisch nicht für Einkäufe verwendet. Unterschiedliche Kundenerfahrungen und Inseln mobiler Lösungen, die getrennt voneinander existieren, sind ein Hindernis für die Entwicklung des gesamten Segments.

Auf die eine oder andere Weise hat diese Situation eine positive Seite. Das Erbe der gegenwärtigen Fintech-Kakophonie werden transformierte Geschäftsmodelle, neue Unternehmenskulturen, bedeutende Automatisierung und individuelle Lösungen sein, die zu niedrigeren Geschäftskosten (z. B. Investitionsanwendungen) führen können, die Rolle der Benutzeroberfläche in der Finanzdienstleistungsbranche überdenken und die Geschäftsmöglichkeiten aufgrund der Entstehung von erweitern grenzüberschreitende Zahlungen, billigere Überweisungen, Fortschritte bei der Benutzerprofilerstellung (z. B. alternative Kreditratings), Anwendung Behaviorismus für fortschrittliche Sicherheitslösungen, unsichtbare Zahlungen. All diese Lösungen können den E-Commerce wiederbeleben, ein hohes Maß an Kundenbindung gewährleisten und das Wachstum des Geschäftsumsatzes vorantreiben.

Die düsteren Erwartungen an die Zukunft einer großen Anzahl von Teams, die innovative Veränderungen im Segment der Finanzdienstleistungstechnologien anstreben, haben mehrere Gründe. In vielerlei Hinsicht wird das Konsolidierungsszenario durch den aktuellen Stand der beliebtesten Fintech-Märkte und die klugen strategischen Entscheidungen der Hauptakteure bestimmt.

Finanzinstitute werden Fintech-Unternehmen übernehmen, um ihre Dienstleistungen und ihren Ansatz vollständig neu zu definieren

Auf diese Weise erhalten sie die Kontrolle über fortgeschrittene Entwicklungen und Nischenmärkte zurück.

Es ist bemerkenswert, dass

ungefähr 75% der Startups, die eine Risikofinanzierung erhalten haben,

scheitern . Natürlich können die Zahlen für verschiedene Märkte unterschiedlich sein, aber im Großen und Ganzen lässt sich der gleiche Trend verfolgen: Eine große Anzahl von Venture-Unternehmen scheitert aus dem einen oder anderen Grund: Mangel an erfahrenen Investoren, falsche Marktpositionierung, Probleme mit den Aufsichtsbehörden, ein unscharfer Marketingplan, Fehler der Marktführer , Fehler im Finanzmanagement und mehr. All diese Mängel führen dazu, dass die Unternehmen, die ihre beste Seite gezeigt haben, miteinander kämpfen, um ihren Marktanteil zu gewinnen.

Doch selbst diese 25% der effektivsten Spieler sind weit davon entfernt, „Einhörner“ zu werden. Große Finanzinstitute haben eine kluge Strategie entwickelt, um die offensichtliche Bedrohung durch Nischenmärkte zu mindern. Seine Essenz ist sehr einfach und entspricht der alten Regel "Freunde und Feinde noch näher zu halten". Um Startups näher zu bringen, richten wichtige Akteure verschiedene Studien, Inkubatoren, Beschleuniger, innovative Labors, Investmentfonds und Partnerschaften ein. Sobald die Debatte über den Platz von Fintech in der Finanzdienstleistungsbranche abgeklungen war und der Entwicklungsvektor festgelegt war, kamen erfolgreiche und für beide Seiten vorteilhafte Partnerschaften zwischen Fintech-Startups und Institutionen (im Bereich Versicherungen und Bankwesen) an den Ort der Beobachtung und Sammlung von Informationen.

Visa, eines der beiden Verarbeitungsunternehmen, die den internationalen Zahlungsmarkt kontrollieren, hat kürzlich

eine Beteiligung am Grundkapital von Klarna, einem schwedischen Einhorn-Startup in der E-Commerce-Branche, erworben. Nach Abschluss des Investitionsvertrags kündigten die Unternehmen den Beginn einer strategischen Partnerschaft an, die auf die gemeinsame Einführung neuer Produkte abzielt. Klarna ist nicht die erste strategische Akquisition von Visa. Zuvor investierte der Zahlungsriese auch in zwei andere schnell wachsende Finanz-Startups - Square und Stripe. Im Jahr 2016 haben sowohl Visa als auch MasterCard allein in den USA Transaktionen im Gesamtwert von

4,3 Billionen US-

Dollar abgewickelt - doppelt so

viel wie vor einem Jahrzehnt.

Berichten zufolge plant

mindestens die Hälfte der Finanzdienstleistungsunternehmen weltweit, in den nächsten 5 Jahren Fintech-Startups zu kaufen. Darüber hinaus erwägen

8 von 10 Instituten die Möglichkeit, strategische Partnerschaften mit Unternehmen einzugehen, die direkte Kredite vergeben. Vor diesem Hintergrund können wir sagen, dass digitale Geldtransferplattformen und andere Unternehmen das Gesicht der E-Commerce-Branche verändern werden.

Selbst traditionelle Fintech-Unternehmen wählen diesen Weg. Paypal hat kürzlich Swift Financial übernommen, um seine Position im Kreditgeschäftssegment für Kleinunternehmen zu stärken, in dem sich der Wettbewerb in den letzten zwei Jahren erheblich verschärft hat. PayPal hat sein Produkt erstmals 2013 mit dem Angebot von Betriebskapital auf den Markt gebracht. Seitdem sind neue starke Akteure wie Square und Kabbage auf dem Markt erschienen, die ihre eigenen Kreditlinien für kleine Unternehmen anbieten.

Von Technologieführern wird auch erwartet, dass sie im Hinblick auf strategische Akquisitionen aggressiver werden, da dies ihnen hilft, neue Nischen zu betreten und ihre Position in bestehenden Tätigkeitsbereichen zu stärken. Zum Beispiel gab Daniel Doderlein, Generaldirektor von

Auka , einem norwegischen Fintech-Startup, ein Beispiel mit IBM, das laut ihm nächstes Jahr einkaufen gehen wird. In

einem Interview mit CNBC sagte er, dass große Unternehmen beginnen werden, separate „Fragmente“ und „Nischenvertikale“ zu erwerben, Anbieter, die ihre Dienstleistungen in bestimmten Märkten anbieten, da größere Unternehmen Technologien benötigen, mit denen sie die Richtlinie der neuen europäischen Zahlungsrichtlinie

PSD2 vollständig nutzen

können . Laut Doderlein werden Technologie-Giganten, die lange und stetig mit Banken zusammengearbeitet haben, Interesse am Zustrom neuer Fintech-Unternehmen zeigen.

Die Anzahl starker Spieler in einigen der fortschrittlichsten Fintech-Hubs ist sehr begrenzt.

In einem der attraktivsten Fintech-Märkte der Welt - China (genauer gesagt, wir sprechen eher von Hongkong als vom chinesischen Festland) gibt es nur zwei monopolistische Akteure im Bereich des mobilen Zahlungsverkehrs - Alipay und Tenpay - die 91% des Inlands besitzen Markt.

Noch wichtiger ist, dass einflussreiche Unternehmen auf der ganzen Welt häufig versuchen, ihren Einfluss durch den Eintritt in andere Märkte und neue Geschäftsbereiche auszubauen, da dieser Schritt ihre Position stärkt und ihnen einen Wettbewerbsvorteil in Nischenmärkten gegenüber kleineren Unternehmen verschafft. Zum Beispiel war Ant Financial, eine Tochtergesellschaft für digitale Zahlungen der chinesischen Alibaba, bereit,

1,2 Milliarden US-

Dollar für einen Deal mit MoneyGram zu zahlen. Wie die Financial Times

erklärte , ist MoneyGram die erste größere Akquisition des Unternehmens in den USA, während Ant Financial in den letzten Jahren eine Reihe von Investitionen in Mobile-Payment-Unternehmen in Indien, Thailand und Südkorea getätigt hat. Alipay, ursprünglich gegründet, um das E-Commerce-Geschäft von Alibaba zu bedienen, dominiert heute den riesigen chinesischen Markt für mobiles Bezahlen.

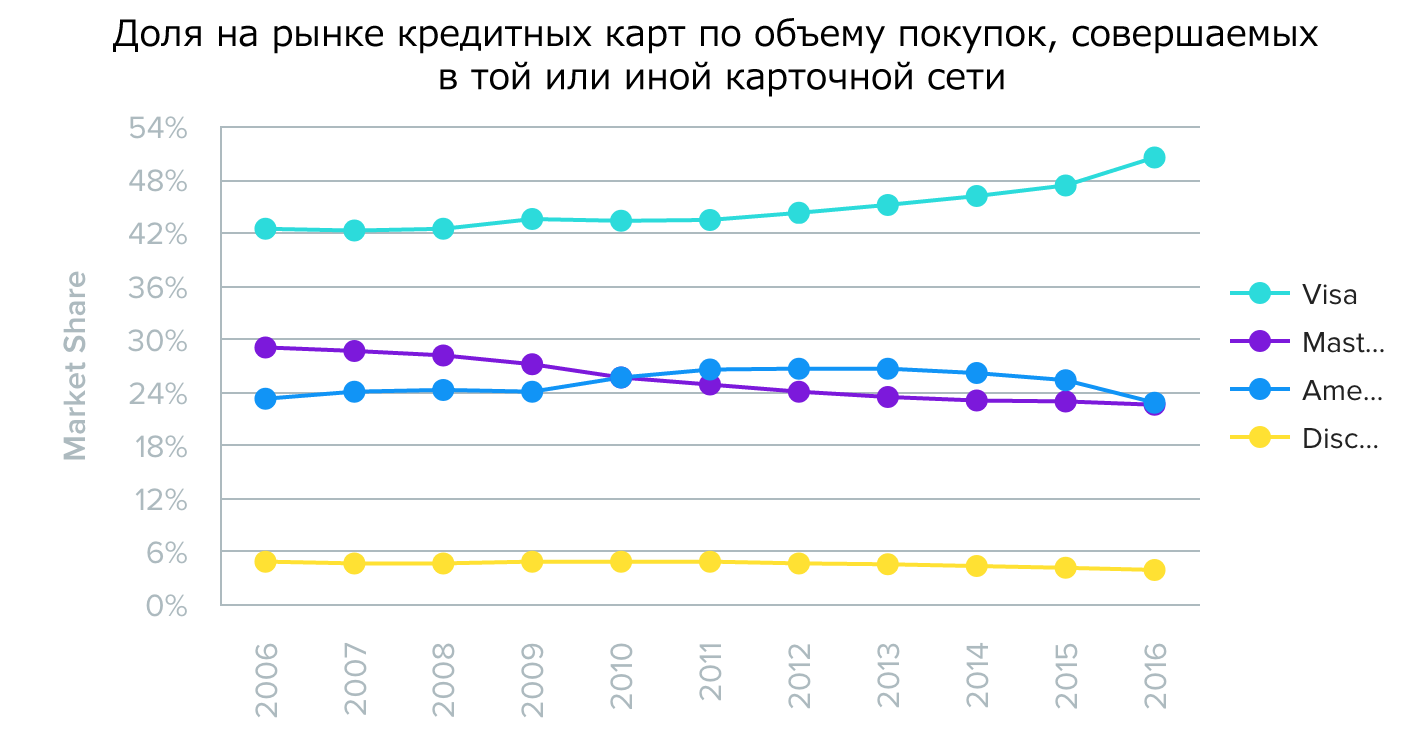

In den USA diktieren die vier größten Kartennetzwerke - Visa, MasterCard, American Express und Discover - den Verbrauchern tatsächlich die Bedingungen und Möglichkeiten für die Verwendung von Kredit- und Debitkarten, sagte WalletHub unter Berufung auf

Statistiken . Visa und MasterCard

haben einen erheblichen Vorteil in Bezug auf die Verbreitung ihrer Karten weltweit. Amex und Discover bieten laut demselben WalletHub ihren Service an, um Zahlungen zu vereinfachen, indem sie Karten für Benutzer direkt und ohne Zwischenhändler ausstellen.

Quelle: WalletHub

Quelle: WalletHub Quelle: WalletHub

Quelle: WalletHub Quelle: WalletHub

Quelle: WalletHubDer indische Zahlungsdienst Paytm, dessen Anteil Alipay über One97 besitzt, erhöhte seinen Marktanteil sechs Monate lang auf

67,9% , während der Anteil seines Konkurrenten Freecharge 11,4% betrug. Wie von

Financial Express erläutert, repräsentiert dieser Indikator das Transaktionsvolumen, das von Geldbörsenbetreibern in 10 Großstädten des Landes erfasst wurde. Weitere 5% des Marktes gingen an AirtelMoney und Mobikwik.

In Zukunft werden die Verbraucher mit weniger Lieferanten interagieren.

Kürzlich veröffentlichte das Weltwirtschaftsforum ein

Dokument mit dem Titel „Über Fintech hinaus: eine pragmatische Bewertung des Innovationspotenzials im Bereich Finanzdienstleistungen“, dessen Autoren insbesondere eine Konsolidierung des Marktes vorschlagen, bei der die erfolgreichsten Unternehmen ihren Marktanteil erhöhen werden Letztendlich werden die Verbraucher Beziehungen zu weniger Lieferanten aufbauen. Vor dem Hintergrund der Konsolidierung wird der Produktvertrieb aufgrund ihres tiefen technologischen Wissens der wahrscheinlichste Einstiegspunkt für große Technologieunternehmen sein.

Die Organisation bietet die folgende Liste möglicher Konsequenzen für Finanzinstitute im Falle einer Konsolidierung:

- Alle Unternehmen werden versuchen, sowohl Händler ihrer Produkte als auch Produkte anderer Unternehmen zu werden. Ihr Erfolg hängt von den bestehenden Märkten ab und davon, ob sie ein "Unternehmen nach Gehör" werden können.

- Ein Produkthändler wird wahrscheinlich um Konstanz kämpfen und das gleiche Qualitätsniveau beibehalten müssen, während die Welt der netzwerkfähigen Geräte zunehmend fragmentiert wird.

- Festgehaltene Marktteilnehmer erhalten im Wettlauf um das Recht, aufgrund ihrer großen Kundenbasis Händler zu werden. Dennoch müssen diejenigen, die keine Vertreiber von Produkten werden, mit einem Rückgang der Rentabilität von Produkten rechnen, was auf die Umwandlung von Produkten in ein Standard-Streaming-Produkt zurückzuführen ist.

Marktkonsolidierung bedeutet, dass Fintech-Unternehmen, die keinen großen Kundenstamm haben und schnell skalieren können, nach Nischen suchen müssen, um erfolgreich Distributoren zu werden. Bestehende Distributoren können im Gegenteil dazu beitragen, dass Fintech-Unternehmen mit erfahreneren Marktteilnehmern konkurrieren, indem sie sich auf die Einzigartigkeit und die enge Spezialisierung der angebotenen Produkte verlassen.