Einführung

Ich beschäftige mich seit 17 Jahren mit der Automatisierung der Buchhaltung. Nach uni arbeitete er als Buchhaltungsprogrammierer. Es stellte sich heraus, dass eine Nachfrage nach Programmierern dieses Programms besteht. Ein Job wurde geändert, der zweite. Begann nebenbei Bestellungen anzunehmen. Es stellte sich heraus (oder schien), dass das Erfüllen von Aufträgen rentabler ist als das Erhalten eines Gehalts. Er wurde Privatunternehmer. Es stellte sich heraus (oder es schien wieder so), dass der Verkauf eines Programms rentabler war als das Programmieren. Wurde Händler. Es stellte sich heraus, dass das profitabelste - ein Abonnement für Updates und Wartung. Vielleicht ist es sogar noch rentabler, einen Webdienst für die Online-Buchhaltung zu erstellen ...

Im Laufe der Arbeit musste ich Programmierer einstellen und die Grundlagen des Rechnungswesens vermitteln. Als ich Buchhaltungsprogrammierer unterrichtete, erzählte ich ihnen gern die gesamte Grundtheorie in einer Stunde. Es ist angenehm, die Schleier der Komplexität und des Geheimnisses abzureißen. Es stellt sich heraus, dass niemand Buchhaltungskurse benötigt. Es gibt keine solche Wissenschaft. Ist das eine Reihe von Begriffen, in denen die Buchhalter selbst verwirrt sind ...

Die Buchhaltung ist veraltet. Er wurde alle erfunden, um Aufzeichnungen auf Papier zu führen. Und jetzt, als es nach und nach auf einen Computer übertragen wurde, stellte sich heraus, dass viele Rechnungslegungsregeln einfach ihre Bedeutung verloren haben. Das Computerprogramm, das zur Implementierung der Buchhaltung in einem Computer erstellt wurde, machte die Implementierung überflüssig. Diese alle Register, Zeitschriftenbefehle, Kassenbücher, allgemeinen Bücher, Schach und anderer Unsinn ... alles stirbt bereits.

Es gibt nichts Kompliziertes - das ist das Hauptgeheimnis. Buchhaltung ist einfacher als Mathematik der fünften Klasse. Natürlich wächst mit der Skalierung die Komplexität. Relativ gesehen verwenden 80% der Buchhalter 20% der Theorie der Buchhaltung. Was in 15 Minuten Lesen gefunden werden kann.

Beispiele aus der ukrainischen Buchhaltung.

In anderen Ländern können Konten unterschiedliche Bezeichnungen haben. Dies ist übrigens einer der Gründe für die Verwirrung - die Begriffe wandern von einem Land in ein anderes, während sie in verschiedenen Ländern unterschiedliche Bedeutungen haben können. Ich habe versucht, das Universellste zu verwenden und das Mehrdeutige zu verwerfen.

Also lass uns gehen ...

In der ersten Amtszeit ist die

Kanzlei ein Unternehmen, eine juristische Person. PE, LLC, FLP oder ein anderer Typ. Genau genommen ist FLP eine Einzelperson. Aber er darf Geschäfte machen und alle Eigenschaften einer juristischen Person besitzen. Daher wird es auch als Unternehmen bezeichnet.

Buchhaltungsherausforderung

Die Aufgabe des Rechnungswesens besteht darin, genau alles über das Unternehmen zu wissen, was geschätzt und berechnet werden kann. Wie viel Geld ist an der Kasse, auf dem Girokonto, wie viel Waren auf Lager sind, im Laden. Wie viele Waren werden versendet, wie viele Dienstleistungen werden erbracht, wie viel wird bezahlt, wie viele Möbel, Geräte und Gebäude gehören zum Unternehmen. Wie viel schuldet das Unternehmen Lieferanten und umgekehrt? Wie viele Steuern müssen zahlen? Usw.

Streng genommen ist die Buchhaltung nicht erforderlich, um die Menge an Waren, Dienstleistungen, Rohstoffen, Ausrüstung und Möbeln zu kennen. Es reicht ihr, nur mit Beträgen zu operieren. Bei den Aktivitäten des Unternehmens hängen Menge und Menge jedoch eng zusammen. Daher wird normalerweise angenommen, dass die Buchhaltung die

Summe von allem, was sich im Unternehmen befindet, und den

Betrag kennen sollte , wenn er berechnet werden kann.

Buchhaltung - Buchhaltung für alles im Unternehmen, was in Geld und Menge gezählt werden kann.

Balance

Das Wort Balance hat zwei Bedeutungen:

- Alles was zum Unternehmen gehört

- Buchhaltungsbericht

Sie sagen, dass alles, was zum Unternehmen gehört, sein Eigentum, Waren, Kredite und Schulden - all dies liegt in der Bilanz des Unternehmens.

Der Rest des Unternehmens ist alles, was zum Unternehmen gehört. Sie können klug sein und sagen, dass der Saldo aus den Vermögenswerten und Verbindlichkeiten des Unternehmens besteht, aber es wird nicht einfacher und das Wesentliche wird sich nicht ändern.

Vermögenswerte - der Teil der Bilanz, den das Unternehmen verwalten kann, Geld, Eigentum, Waren. Das heißt, etwas, das Geld verkaufen und erhalten kann. Nun, Schulden gegenüber der Firma.

Verbindlichkeiten - Schulden und Kredite des Unternehmens. Ein weiteres genehmigtes Kapital, aber es ist in der Tat die Schuld des Unternehmens gegenüber dem Gründer.

Ein weiterer Saldo ist dieser Buchhaltungsbericht. Es wird auch als Hauptbuchhaltungsbericht bezeichnet, da es alles zeigt, was zum Unternehmen gehört.

Saldo - Ein Buchhaltungsbericht, der den Saldo des Unternehmens zeigt. Logischerweise wird niemand streiten.

Konto

Das Wort

Konto ist ein mit Bedeutungen überladenes Wort. Seien Sie nicht beunruhigt, das ist normal. Bei Bedarf werden wir die Bedeutung klären. Sie müssen sich daran erinnern, dass es drei Arten von Konten gibt:

- Bankkonto (auf dem Ihr bargeldloses Geld gespeichert ist)

- eine Rechnung als Zahlungsbeleg (ein Beleg, in dem der zu zahlende Betrag und die Zahlungsdetails sichtbar sind)

- Konto

Der Einfachheit halber werden alle möglichen Arten von Geld, Eigentum, Waren, Dienstleistungen, Steuern und Zahlungen gruppiert und haben eine spezielle Klassifizierung - Buchhaltungskonten.

Ein Konto ist ein Symbol für eine Gruppe ähnlicher Geldbeträge oder Abrechnungen.

Es kann Nettogeld, Wertpapiere, Steuern, Dinge, Schulden sein. Jede solche Gruppe hat ihre eigene Bezeichnung.

Zum Beispiel ist ein Konto 301 der verfügbare Geldbetrag. Konto 311 ist der Geldbetrag bei einer Bank. Konto 281 speichert die gesamte Menge und Menge aller Waren im Lager des Unternehmens. Konto 105 - Dies ist der Transport, der dem Unternehmen und seinem Wert gehört. Usw.

Wenn sie über die Höhe eines bestimmten Kontos sprechen, sagen sie normalerweise:

- "so und so viel liegt auf Rechnung 301"

- oder "auf Rechnung 281 gibt es so viel Produkt"

Ein Kontenplan ist einfach eine Liste aller Konten, die sich in der Buchhaltung befinden.

Es kommt oft vor, dass das Siedlungsvolumen ein Boo ist. Das Konto ist kompliziert und erfordert eine zusätzliche Aufteilung in Gruppen. In diesem Fall können Sie Unterkonten hinzufügen. Beispielsweise kann das Konto 281 "Waren auf Lager" zusätzliche Unterkonten enthalten:

- 2811 "Waren auf Lager in Reserve"

- 2812 "Waren auf Lager überfällig"

In diesem Fall weiß der Buchhalter, dass Sie Waren nur von Konto 281 verkaufen können, die Waren auf Konto 2811 warten darauf, dass der Kunde sie abholt, und die Waren auf Konto 2812 warten auf eine Rücksendung, bis der Lieferant sie abholt.

Ein Unterkonto ist ein reguläres Konto, das Teil eines anderen Kontos ist. Als zusätzlicher Ordner in einem Ordner. Ihre Nummer besteht aus der übergeordneten Kontonummer und einer zusätzlichen Ziffer. Unterkonten werden zur Vereinfachung und Diskretion des Buchhalters eingerichtet.

Posting

Um genau zu berechnen und zu wissen, wie viel auf welchem Konto gespeichert ist, muss der Buchhalter Einnahmen und Ausgaben in jedem Konto erfassen.

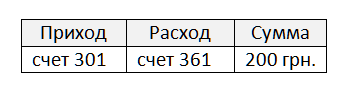

Zum Beispiel zahlte ein Käufer 200 UAH. an die Kasse. Dies kann wie folgt geschrieben werden:

Wie Sie sich erinnern, ist Konto 301 der Betrag an der Kasse des Unternehmens. Das Konto 361 heißt Kreditorenbuchhaltung. Dies ist ein echter Buchhaltungseintrag. Wie Sie sehen können, nichts kompliziertes.

Ein Buchhaltungseintrag ist ein Datensatz, der zwei Konten und den Betrag anzeigt, der von einem Konto auf ein anderes übertragen wird. Jede Buchung muss unbedingt drei Werte enthalten:

- Punktzahl, die steigt

- Punktzahl, die abnimmt

- Betrag.

Genau genommen ist der Betrag optional. Aber dann sieht die Verkabelung aus wie eine Rechnung ohne Griwna. Sie können es von Hand zu Hand weitergeben, aber nichts wird sich ändern.

Doppelte Eingabe ist die Hauptregel der Rechnungslegung. Jede Bewegung in den Konten muss sich auf zwei Konten auswirken, Einnahmen und Ausgaben. Es gibt keine Buchung mit einem Konto. Der Begriff kann vergessen werden, aber die Grundregel muss beachtet werden.

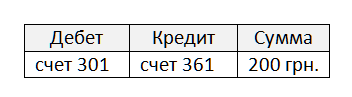

Lastschrift und Gutschrift sind Wörter, die Einnahmen und Ausgaben bedeuten, aber nichts weiter.

Lastschrift - Ankunft, abgekürzt "DB".

Kredit ist eine Ausgabe in abgekürzter Form "Cr". (Betonung der ersten Silbe)

Mnemonische Regel zum Erinnern:

DeBet - Fügt hinzu. Kredit stehlen.

Jetzt sieht die Verkabelung folgendermaßen aus:

Es ist leicht zu bemerken, dass unsere Verkabelung nicht genügend Informationen enthält. Zum Beispiel Daten. Wir müssen verstehen, wann das Ereignis eingetreten ist. Es ist auch wünschenswert, den Käufer anzugeben, d.h. Wer hat den Betrag bezahlt:

Und wie sieht die Überweisung des Warentransfers an den Käufer aus? Kein Wunder, dass er bezahlt hat.

Konto 702 - Konto für die Einnahmen aus dem Verkauf von Waren. Es ist interessant, dass nichts zu dieser Punktzahl kommt, im Gegenteil, etwas geht die ganze Zeit weg. Dies bedeutet, dass der Saldo auf diesem Konto immer negativ sein muss. Aber Buchhalter sind einfache Leute und mögen keine negativen Zahlen. Daher schreiben sie einen negativen Saldo ohne Minus und nennen das Guthaben. Übrigens sagen Buchhalter anstelle des Wortes Guthaben Guthaben.

Ein Saldo ist einfach ein Kontostand. Und nichts mehr.

Der Sollsaldo ist ein positiver Saldo.

Guthaben - negatives Guthaben. Es wird ohne Minuszeichen aufgezeichnet.

An der Abendkasse kann nicht minus 200 UAH sein. Es gibt keine Rechnungen mit einem Minus. Daher hat das Konto 301 immer einen Sollsaldo. Auf der anderen Seite wird auf Konto 702, wo vermerkt ist, wie viele Waren verkauft werden, immer ein Guthaben vorhanden sein. Diese Konten werden als aktiv und passiv bezeichnet.

Aktives Konto - Ein Konto, auf dem nur ein Sollsaldo vorhanden sein kann.

Passives Konto - Ein Konto, auf dem nur ein Guthaben vorhanden sein kann.

Aber was ist mit Konto 361 „Verbindlichkeiten gegenüber Kunden“? Wir können zuerst die Waren versenden, und es wird ein Sollsaldo geben, aber wir können zuerst bezahlt werden, und es wird ein Guthaben geben. Ja, solche Konten gibt es auch. Sie werden Aktiv-Passiv genannt.

Aktiv-Passiv-Konto - Ein Konto, auf dem sowohl ein Kredit- als auch ein Debit-Saldo vorhanden sein kann.

Und wenn die Firma die Waren in Kisten kaufte, aber keine Kisten (Container) kaufte? Sie müssen entladen und an den Lieferanten zurückgesandt werden. Diese Felder gehören nicht dem Unternehmen (liegen nicht in der Bilanz), müssen aber gezählt werden. Sie werden auf Konto 026 „Lagerbehälter“ ausgewiesen. Dieser Container ist aus dem Gleichgewicht des Unternehmens geraten, er ist „aus dem Gleichgewicht“.

Ein außerbilanzielles Konto ist ein Konto, auf dem alles sein kann. Die Salden auf einem solchen Konto liegen nicht in der Bilanz der Gesellschaft. Dieses Konto wird in keinem Unternehmensbericht angezeigt.

Zurück zu unserem Verkauf. Wir kennen die Höhe des Verkaufs, aber es wäre schön, das Produkt und seine Nummer anzugeben. Dann wird sich die Verkabelung etwas weiter ausdehnen:

Jetzt enthält der Buchhaltungseintrag genügend Informationen:

Datum, Lastschrift, Gutschrift, was, wie viel, Betrag, wer, an wen.

Diese Informationen werden manchmal als Posting Analytics bezeichnet.

Analytics - grundlegende Buchungsinformationen.

Am häufigsten werden diese Felder in der Buchungstabelle verwendet. Nicht alle von ihnen werden ausgefüllt, es hängt davon ab, welches Ereignis die Buchung in der Buchhaltung widerspiegelt. In den meisten Fällen müssen jedoch weitere Details hinzugefügt werden, z. B. der Name des Verkäufers, der Name des Geschäfts, der Rabatt, die Art der Zahlung usw. Alle zusätzlichen Informationen zur Buchung werden als zusätzliche Analysen bezeichnet.

Zusätzliche Analysen - zusätzliche Informationen in der Verkabelung.

Wie bereits erwähnt, mögen Buchhalter keine negativen Zahlen, aber es gibt eine Ausnahme. Wenn wir eine Rückerstattung machen. Nach der Logik der Dinge müssten wir eine Buchung schreiben: Lastschrift 702, Gutschrift 361 für 200 UAH. Bei Rücksendungen von Buchhaltern schreiben sie den Verkaufsvorgang jedoch nur mit einer Minus- und einer roten Farbe. Niemand weiß wirklich warum, wahrscheinlich mögen Buchhalter keine Renditen. Die Rücksendung sieht folgendermaßen aus:

Eine Buchung mit einer negativen roten Zahl wird als Stornierung bezeichnet.

Storno - Posting mit einem negativen Betrag, das ist alles. Es ist rot markiert. Wird bei der Rücksendung von Waren verwendet.

Übrigens können Sie nicht nur Waren kaufen / verkaufen, sondern auch Rohstoffe, Ersatzteile, Materialien, Maschinen, Möbel und vieles mehr. All dies nennt man Inventar.

Waren und

Materialien - alles, was berechnet, gekauft oder verkauft werden kann (Inventargegenstände).

Neben Waren und Materialien verfügt das Unternehmen über Eigentum, das es nicht verkaufen, sondern lediglich nutzen wird. Dies sind Computer, Stühle und Schreibtische für Arbeiter. Möbel, Computerausrüstung, Transport. Die Firma kann Gebäude, Gebäude, Grundstücke und Wertpapiere besitzen. Alle Immobilien, die keinen Geldumsatz erzielen, werden als langfristige Vermögenswerte bezeichnet.

Langfristige Vermögenswerte - Immobilien, die für die Aktivitäten des Unternehmens verwendet werden. Haushaltsgeräte, Möbel, Transportmittel, Gebäude usw. Ein anderer Name ist Anlagevermögen.

Anlagevermögen (OS) - siehe Langfristiges Vermögen.

Es ist klar, dass das Anlagevermögen im Laufe des Geschäfts veraltet und abgenutzt ist. Dies nennt man Verschleiß. Es ist logisch, dass durch Abschreibungen die Kosten des Anlagevermögens gesenkt werden. Eine der Aufgaben des Rechnungswesens ist die korrekte Berechnung der Abschreibungen. Die Berechnung der Abschreibung wird als Abschreibung bezeichnet.

Abschreibung - eine Wertminderung des Betriebssystems während des Betriebs.

Abschreibung des Betriebssystems - Berechnung der Abschreibung.

Docs

Beim Verkauf von Waren und Materialien druckt der Verkäufer ein spezielles Dokument aus, in dem der Verkäufer, der Käufer, die Liste der Waren und Materialien, die Menge und die Menge angegeben sind. Dieses Dokument wird sozusagen über die Waren gelegt, daher wird es als Frachtbrief für die Waren oder einfach als Frachtbrief bezeichnet.

Rechnung - ein Dokument, das die Übertragung von Waren und Materialien vom Verkäufer zum Käufer bestätigt.

Für den Käufer wird das Dokument als Rechnung bezeichnet. Das gleiche Dokument für den Verkäufer wird als Rechnung bezeichnet. Das Dokument ist eins und die Namen sind zwei. Frage Sicht.

Frachtbrief ist die Rechnung des Verkäufers.

Eingangsrechnung - Rechnung, die der Käufer erhalten hat.

Übrigens können Sie nicht nur Waren, sondern auch Werke und Dienstleistungen handeln. In diesem Fall wird der Verkäufer als Dienstleister bezeichnet und anstelle der Rechnung wird ein Akt der Lieferung der Arbeit gedruckt.

Akt der Erbringung von Arbeiten / Dienstleistungen - ein Dokument, das die Tatsache der Erbringung von Dienstleistungen (oder der Ausführung von Arbeiten) bestätigt. Für den Lieferanten wird dieses Dokument als Liefergesetz bezeichnet, für den Käufer als Akzeptanzgesetz.

Das Primärdokument ist die Primärdokumentation, es ist die „Primärdokumentation“. Dies sind alles Dokumente, die die Grundlage für die Erstellung von Transaktionen bilden. Rechnungen, Handlungen, Zahlungsdokumente, Steuerrechnungen und im Allgemeinen fast alle zwischen Unternehmen ausgetauschten Zettel.

Für ein gutes Buchhaltungsprogramm müssen Sie nur Primärdokumente eingeben, und es werden alle Buchungen selbst generiert. Anschließend werden alle Berichte automatisch auf Basis von Transaktionen ausgefüllt. Derzeit wird jede Buchung auf der Grundlage des Originaldokuments angezeigt.

Manchmal muss der Buchhalter jedoch Buchungen erstellen, die keinem Dokument zugeordnet sind. In diesem Fall verwendet er ein spezielles universelles Dokument, das als Kontoauszug bezeichnet wird.

Die Buchhaltungshilfe ist ein universelles Dokument zum Erstellen von Buchungen.

Das Erscheinungsbild des Kontoauszugs ist nahezu willkürlich, sieht jedoch normalerweise wie eine Liste mehrerer Transaktionen aus.

Beispielsweise wird ein Kontoauszug verwendet, wenn Eröffnungssalden für alle Konten erstellt werden. Wenn der Buchhalter mit dem neuen Buchhaltungsprogramm beginnt, muss er alle vorhandenen Kontensalden in die Programmdatenbank eingeben. Hierzu wird ein spezielles Konto verwendet - das Eröffnungskonto.

Konto eröffnen - ein spezielles Konto zum Einzahlen von Guthaben in eine neue Datenbank.

Berichte

Ein Bericht ist ein mit Bedeutungen überladenes Wort, das häufig Verwirrung stiftet.

Es gibt zwei Arten von Berichten:

- Berichte zur Lieferung,

- tabellarische Berichte.

Tatsächlich gibt es im Leben zum Beispiel andere Berichte über die geleistete Arbeit. Sie haben aber nichts mit Buchhaltung zu tun.

Berichte für die Zustellung - sehen aus wie Dokumente, haben ein klar definiertes Erscheinungsbild (zum Drucken auf Papier) sowie ein streng festgelegtes elektronisches Formular (XML-Dateiformat). Diese Berichte sind zur Vorlage bei den Aufsichtsbehörden bestimmt: dem Finanzamt, der Pensionskasse, Statistiken usw.

Tabellarische Berichte - Diese Berichte geben nirgendwo auf und sind für die Bedürfnisse des Unternehmens und der Buchhaltung bestimmt. Manchmal haben diese Berichte eine gesetzlich gedruckte Form und müssen im Falle einer Überprüfung steuerlich in der Buchhaltung aufbewahrt werden. Meistens haben sie jedoch ein beliebiges Aussehen und werden nicht lange aufbewahrt.

Der einfachste Weg, sich an den Unterschied zwischen den beiden Berichten zu erinnern, ist folgender:

Berichte zur Zustellung - Sie können bearbeiten.

Tabellarische Berichte - können nicht bearbeitet werden.

Zustellungsberichte - ähnlich wie bei Dokumenten sind deren Aussehen und Inhalt gesetzlich festgelegt. In der Regel werden sie vom Buchhaltungsprogramm automatisch ausgefüllt. Bietet häufig die Möglichkeit, manuell zu bearbeiten. Auch wenn das Programm nicht über genügend Daten verfügt, um den Bericht automatisch auszufüllen, muss er noch ausgefüllt und beim Finanzamt eingereicht werden. Manchmal werden sie als "Steuerberichte" oder "Berichte an Statistiken" usw. bezeichnet.

Jeder dieser Berichte hat einen genauen gesetzlichen Namen, z. B. „Mehrwertsteuererklärung“. Oft sind diese Namen zu lang, daher werden sie normalerweise in Kurzform genannt, z. B. „Mehrwertsteuererklärung“.

Tabellarische Berichte - sehen aus wie Tabellen, sehen fast beliebig aus, können aber nicht bearbeitet werden. Genauer gesagt macht es keinen Sinn, da ihr Ziel darin besteht, die Daten anzuzeigen, die sind.

Die Bilanz (SAL) ist der beliebteste tabellarische Bericht. Die Aussage ist nur ein weiteres Wort für den Titel des Berichts. Ein Saldo ist ein Saldo, daher kann er als Reverse-Balance-Bericht bezeichnet werden. Das ist aber nicht cool. Deshalb sagen sie die Bilanz. Dies ist ein tabellarischer Bericht, der die Salden am Anfang, den Umsatz für den Zeitraum und die Salden am Ende des ausgewählten Kontos anzeigt.

WWS zeigt möglicherweise keine Rückstände, nur Umdrehungen. Dann heißt es Umsatzblatt. Mit dem Buchhaltungsprogramm können Sie verschiedene Arten von WWS erstellen.

Beispiel für WWS:

Anstelle von Waren und Materialien kann es auch andere Informationen geben: Konten, Lager, Verkäufer, Käufer, andere Analysen. Sie können keine Reste bauen, sondern nur Kurven. Und umgekehrt, achten Sie nicht auf die Drehzahl, sondern nur auf die Reste. Sie können dem Bericht Menge und Preis hinzufügen. Sie können zwei, drei oder mehrere Analysten verwenden. Sie können nach Datum erstellen.

Es hängt alles davon ab, welche Daten Sie sehen möchten. Natürlich ist es am bequemsten, solche Berichte mit einem Buchhaltungsprogramm zu erstellen.

Jeder Buchhaltungsbericht wird für einen beliebigen Zeitraum erstellt. Für einen Tag, eine Woche, einen Monat, ein Viertel, ein Jahr oder nur einen beliebigen Zeitraum, beispielsweise vom 25. April bis 9. Mai 2020. , , , , , .

– , . - , .

– , . . , .

, . .

– , - . , ( , ) . , , – .

– . , , , , .

– . . , , , . .

– , 301 () . . .

( , )

() – . 20%.

, : , , , - .

.

1000 . + 200 . MwSt. 1200 .

1500 . + 300 . MwSt. 1800 .

200 . , 300 . 100 . .

500 . « » 20% (100 .) , .. MwSt.

, .

, ? ? Nichts dergleichen. 300 . 300 . . .

– . , . , .

, , , . .

– , . «».

, . , – . ,

(- ), , , .. .

(- ), , , .

– . . .

– . . .

, ? . , . .

, , . – . , 10 ( ) . -. , . , . .

, , 12 , 12 , , .

– , . , .

– , .

, « » . , . , . , , , , . . .

. , . . .

, , , - , .

– , . , . . - .

– . . - , - . . . -. , . - . – . .

- – . , - . - - . «- », .

– . -. .

– . , .

(«») – , , – . , . . , , .

– - . , ? – . .

– . , ? . , , – .

– . , , – . , .

, , . , .

– . ( . subcount ) , . , , . : , , , , …

- — . .

– . . , . . .

– , . .

– . . .

– . , , . . .

– . . , , : , , . . .

– , , . – .

– , . , , .

– , . -, , , .

(1) – () .

(2) – () .

« » « ».

Fazit

, , , , .

. , . . , . , .

. , , . , .

Viel Glück